e1 Stephen Ross 公司理財 v12A

15.9 稀釋

發售證券時,一個引起廣泛探討的主題就是權益稀釋(dilution)。稀釋指的是現有股東價值的損失。有幾種可能情況:

(1)所有權百分比的稀釋;

(2)市場價值的稀釋;

(3)賬面價值和每股收益的稀釋。

這三類之間的區別可能有點混淆不清,而且對於稀釋也有一些誤解,因此在這部分中我們就進行討論。

15.9.1 所有權百分比的稀釋

只要公司想公開出售股份,就會發生第一種稀釋。例如,喬·史密斯擁有5 000股Merit Shoe公司的股票。Merit Shoe目前有50 000股發行在外的股票,1股1票。喬因此獲得10%(=5 000/50 000)的投票權並且會得到10%的股利。

如果Merit Shoe通過一般現金髮行向公眾發行了50 000股新的普通股,那麼喬在Merit Shoe中的所有權將會被稀釋。如果喬不購買新股,那麼他的所有權將會下降到5%(=5 000/100 000)。注意到喬的股票價值並沒有受到影響,只是他擁有的百分比變小了。

因為認股權發行會保證喬·史密斯有機會維持他10%的份額,所以現有股東的所有權可以通過認股權發行避免被稀釋。

15.9.2 稀釋的價值:賬面價值與市場價值

我們現在通過觀察一些會計數據來考察稀釋的價值。我們這樣做是為了說明一個關於稀釋的謬論;我們並沒有暗示說會計稀釋比市場價值稀釋重要。如我們所描述的,事實上正好相反。

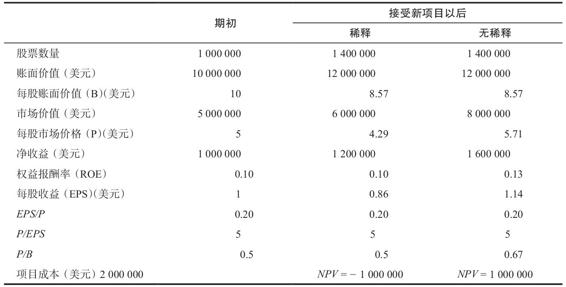

假設Upper States Manufacturing(USM)想建一個新的發電廠來滿足未來預期需要。如表15-11所示,USM目前擁有100萬股股票發行在外並且沒有債務。每份股票售價5美元,因而公司有500萬美元的市場價值。USM的賬面價值是1 000萬美元,即每股10美元。

表15-11 新股發行和稀釋:USM公司的案例

USM在過去經歷了重重困難,包括成本超支、一座核電站建造過程中的監管滯後以及低於正常值的利潤。這些困難反映在USM的市場價值與賬面價值之比上:5/10=0.5(成功的公司很少有市場價值低於賬面價值的)。

USM目前的淨收益是100萬美元,因為有100萬份股份,所以每股收益為1美元,而權益報酬率為1/10=10%。[1]USM公司的股票售價是盈餘的5倍(PE為5)。USM有200名股東,每名股東持有5 000股股票。新計劃將會花費200萬美元,所以USM將會發行400 000份新股(5×400 000=200萬美元)。在發行之後,將會有140萬股票在外流通。

新計劃的ROE預期將會和公司現有的整體報酬率相同。換句話說,淨收益預期將會增加0.10×200萬=20萬美元,總的淨收益因此將會是120萬美元。如果新計劃實施,將會導致以下結果。

(1)有140萬股股票流通在外,因此EPS將會從1美元下降到1.2/1.4=0.857美元。

(2)每一個原股東的所有權百分比將會從0.5%下降到5 000/140萬=0.36%。

(3)如果股價繼續保持為盈餘的5倍,那麼價值會下降到5×0.857=4.29美元,每股損失0.71美元。

(4)總的賬面價值為原來的1 000萬美元加上新的200萬美元,一共是1 200萬美元。每股賬面價值因此將會降到1 200萬美元/140萬=8.57美元。

如果我們考慮到這個例子的面值,那麼所有權百分比的稀釋、會計稀釋和市場價值稀釋都將會發生。USM的股東似乎會遭受很嚴重的損失。

1.一個誤解

我們的案例似乎表明當市場價值與賬面價值之比小於1時發行新股是對股東有害的。一些經理宣稱之所以要進行稀釋,是因為當市場價值低於賬面價值時,無論何時發行股票,EPS都會下降。

當市場價值與賬面價值之比小於1時,股份的增加確實引起EPS的下降。EPS的下降就是一種會計稀釋,在這些情況下總是會發生會計稀釋。

那麼市場價值稀釋是不是也是一定會發生的呢?答案是不一定。案例本身並沒有任何問題,但是為什麼市場價值減少了,這個答案並不明顯,我們接下來將要討論這個問題。

2.正確的觀點

在這個案例中,股價從5美元/股跌到4.29美元/股。這的確是稀釋,但是為什麼會發生呢?答案與新項目有關。USM計劃在新項目上花費200萬美元。但是,就如表15-11所示,公司的總市場價值將會從500萬美元上升到600萬美元,僅僅增長100萬美元。這意味著新項目的NPV為-100萬美元,總共有140萬股股份,所以每股損失為100萬/140萬=0.71美元,我們之前計算的就是這樣。

所以,USM的股東權益被稀釋的真正原因就是新項目的NPV是負的,而不是因為市場價值與賬面價值之比小於1。負的NPV導致市價降低,而會計稀釋跟這個沒有關係。

假設新項目有一個正的NPV為100萬美元。那麼總的市場價值就會增加200萬+100萬=300萬美元,就如表15-11(第3列)所示,每股價格上升到5.71美元。注意到會計稀釋仍然發生了,因為每股賬面價值仍然下降了,但這其實並沒有經濟影響。股票的市場價值上升了。

每股股票價值之所以上升了0.71美元,是因為100萬美元的NPV使得每股價值增加了0.71美元。同樣,如果市價與EPS的比率仍然保持為5,那麼EPS必須上升到5.71/5=1.14美元。總的收益(淨利潤)上升到1.14美元/股×140萬=160萬美元。最後,ROE將會上升到160萬/1 200萬=13.33%。

概念問題

15.9a 有哪些不同類型的稀釋?

15.9b 稀釋重要嗎?

[1] 權益報酬率(ROE)等於每股盈餘除以每股賬面價值,或者等於淨利潤除以普通權益。我們在第3章中詳細講解了這個以及其他的財務比率。