e1 Stephen Ross 公司理財 v12A

15.5 IPO和抑價

對於承銷商來說,在首次公開發行中確定正確的發行價格是最困難的事情。如果價格太高或者太低,發行公司面臨著潛在的成本。如果發行定價太高,那麼銷售可能不會成功,必須撤回。如果發行定價低於真實的市場價值,發行方就要以低於股票自身價值的價格進行銷售,現有的股東可能會遭受損失。

抑價是非常普遍的。顯然它使得新股東能夠從他們購買的股份中獲得更高的報酬率。但是,這對發行公司現有的股東並沒有好處。對於他們來說,這是發行新證券的間接成本。例如,2017年Snap公司進行了IPO。Snap在IPO中以17美元/股的價格出售了1.45億股股票。該股票開盤價為24美元/股,隨後首日的最高價是26.05美元/股,收盤價為24.48美元/股。根據這些數據,Snap的股票大概抑價7.48美元/股,這意味著公司流失了額外的10.85億美元,或者,稱為“首日交易增值”(left on the table)。1999年,eToys的820萬份股份的IPO每股被抑價57美元,總共大概5億美元。eToys真該用這筆錢,它在2年內就破產了。

15.5.1 IPO抑價:1999~2000年的經驗

表15-2、圖15-2及圖15-3共同說明了1999年和2000年是IPO市場上不同尋常的年份。接近900家公司上市,這2年的首日報酬率平均為64%。在這段時間裡,194家公司的IPO在首日的價值翻了一倍,或超過一倍。相反,在之前的24年裡總共只有39家IPO是這樣的。只有一家公司,VA Linux,飆升到698%。

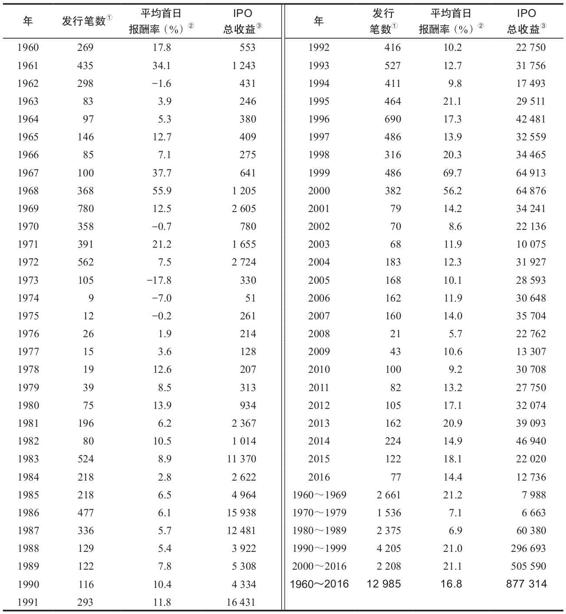

表15-2 發行筆數、平均首日報酬率和IPO總收益(1960~2016年)

①從1975年開始,這裡上市公司的數量剔除了發行價低於5美元的公司、美國存託憑證(ADRs)、盡力承銷、發行單位、A條例發行(小額發行,在20世紀80年代募集規模少於150萬美元)、房地產投資信託(REITs)、合夥制以及封閉式基金。而銀行和美國存貸協會(S&L)被包括在內。從2012年開始,條例A證券發行(發行規模最多可達5 000萬美元)也被包括在內。

②首日報酬率是根據首個收盤價和發行價算出的報酬率。

③總收益數據剔除了超額配售選擇權,但是包括了國際貨幣基金貸款劃分部分(如果有的話)。數據未做通貨膨脹調整。

資料來源:1960~1974年的數據來自Ibbotson,Roger,Sindelar,Jody,and Ritter,Jay R.,“The Market's Problems with the Pricing of Initial Public Offerings,”Journal of Applied Corporate Finance 7,no.1,Spring 1994,66–74(Table 1)。1975~2016年的數據由Jay R.Ritter利用Thomson Financial,Dealogic和其他資料編制。1975年的數據與1994年JACF文章所報告的有所不同,原因為該文章還包括不符合納斯達克、美國證交所或紐約證交所上市資格的IPO(主要是低價股)。

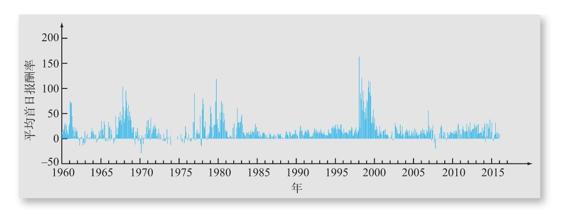

圖15-2 向SEC登記過的首次公開發行平均首日報酬率(1960~2016年)

資料來源:Ibbotson,R.G.,Sindelar,J.L.,and Ritter,J.R.,“The Market's Problems with the Pricing of Initial Public Offerings,”Journal of Applied Corporate Finance 7,no.1,Spring 1994,本書作者有更新。

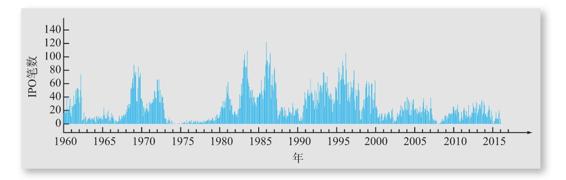

圖15-3 向SEC登記過的首次公開發行月發行筆數(1960~2016年)

資料來源:Ibbotson,R.G.,Sindelar,J.L.,and Ritter,J.R.,“The Market's Problems with the Pricing of Initial Public Offerings,”Journal of Applied Corporate Finance 7,no.1,Spring 1994,本書作者有更新。

1999年籌集到649.1億美元資金,創下了紀錄,緊跟其後的是2000年,稍微少一點,為648.8億美元。1999年的抑價程度如此嚴重以至於這些公司把另外的370億美元“留在桌子上”,比1990~1998年的總和還多。而2000年,這個金額至少是300億美元。換句話說,在過去的兩年中,公司因為抑價而流失了670億美元。

1999年10月19日是這段時間裡很有紀念性意義的一天。世界摔跤聯盟(World Wrest-ling Federation,WWF)(現在以世界摔角娛樂(WWE)著稱)和Martha Stewart Omnimedia都公開上市。收盤時,它們產生巨大的衝擊,因為Martha Stewart Omnimedia的首日報酬率達到98%,而WWF是48%。

15.5.2 抑價的證據

圖15-2提供了有關抑價現象的更為詳細的說明。圖中顯示的是向SEC登記過的IPO的每月抑價歷史。[1]時間為1960~2016年。圖15-3顯示了相同期間內每個月的上市公司數量。

根據圖15-2的顯示,抑價現象非常有戲劇性,在某些月份超過100%。在這些月份中,平均IPO價值翻倍了,有些甚至發生在幾個小時內。同樣,抑價的程度也隨時間變化而變化。在抑價非常嚴重的階段(熱發市場)之後到來的就是抑價不怎麼嚴重的階段(冷發市場)。例如,在20世紀60年代,平均的IPO抑價為21.2%。而70年代平均的IPO抑價就少了很多(只有7.1%),那段時間裡,抑價的程度非常小,甚至大部分都是負的。80年代的抑價大概在6.9%。在1990~1999年,IPO的平均抑價為21%,2000~2016年,這一數值為21.1%。

從圖15-3可以明顯看到,IPO數量也會隨著時間而大幅變化。另外,抑價的程度和IPO發行筆數都呈現了顯著的週期性變化。比較圖15-2和圖15-3,可以看到新發行數量的增加一般在嚴重抑價時期之後的大概6個月內,原因可能是當公司預期市場非常願意接受新股時才會上市。

表15-2包含了對1960~2016年IPO抑價情況的逐年總結。如表所示,這個分析包含了共12 985家公司。在所考察的57年中,抑價程度平均為16.8%。在57年中只有5年出現了平均溢價。另一個極端是,在1999年,486家上市公司的平均抑價為令人驚訝的69.7%。

如其所言 傑伊·裡特:關於全球的IPO抑價

美國並不是存在首次公開發行抑價的唯一國家。這種現象存在於每一個國家的股票市場,雖然抑價程度在不同市場中有所不同。

一般來說,資本市場比較成熟的國家比新興市場國家的抑價程度要低。但是,在1999~2000年的互聯網泡沫時期,成熟資本市場的抑價戲劇性地增加了。例如,在美國,1999~2000年的平均首日報酬率為65%。因為21世紀頭10年中期互聯網泡沫的破滅,美國、德國及其他資本市場比較成熟的國家的抑價水平已經降低到傳統水平。

中國的IPO抑價程度在過去很嚴重,但是在最近幾年已經開始緩和了。在20世紀90年代,來自中國政府的監管要求發行價不可以超過每股盈餘的15倍。2010年的首日報酬率平均為40%,相比較其他國家,在中國,有更多公司進行IPO,能夠募集到更多資金。

下表列示了全球許多國家和地區的IPO首日報酬率平均數,數據來源於不同作者的研究。

傑伊·裡特(Jay Ritter) 佛羅里達大學的財務學教授。作為一名著名的學者,他以在新發行和公開上市方面的精闢研究而著稱。

資料來源:Jay R.Ritter's website.

15.5.3 局部調整現象

當一家公司向美國證券交易委員會(SEC)提交註冊聲明時,它將在這個過程中的某個時點表明它希望發行股票的股價區間。這個範圍被稱為“文件價格範圍”。文件價格範圍在10~12美元是很常見的,但是還有很多其他價格。例如,2015年6月2日Fitbit首次提交IPO文件時,該公司表示最高預期價格為16美元。

就在一家公司的股票被出售給投資者之前,最終的IPO發行價是確定的。如表15-3中的A部分所示,該價格可以高於、等於或低於本公司最初指示的價格範圍。1980~2016年,48%的IPO在價格範圍內,29%低於價格範圍,23%高於價格範圍。

表15-3中的B部分說明了一種有趣而又非常清楚的模式。IPO定價過低的情況在發行價高於區間時要更加嚴重。同樣,1980~2016年,定價高於區間的IPO平均被低估了50%,低於區間的IPO平均被低估了3%。1999~2000年的數據再次引人矚目。超過範圍的發行平均被低估了121%!

表15-3 IPO抑價和價格範圍

這種模式被稱為局部調整現象。這個名稱指的是,當公司提高IPO發行價時,它們只是部分地這樣做,這意味著它們沒有把發行價定得足夠高。以Fitbit為例,它的最終售價是20美元,比最初的最高價高出25%:該公司股票在交易首日大漲48%。我們本章開篇討論的Snap公司IPO是另一個很好的例子。該公司表示,初步報價區間為14~16美元,但最終報價為17美元,股價在交易首日飆升。

為什麼會存在局部調整現象?答案是未知的。這個問題與一個更廣泛的問題有關,即IPO為什麼會存在定價過低的問題,我們接下來會討論這個問題。

15.5.4 為何存在抑價

根據我們考察到的證據,很明顯存在一個問題,那就是為什麼會存在抑價。如我們所討論的,有很多解釋。但是時至今日,對於哪個是正確的,研究者們仍然缺乏一個共識。

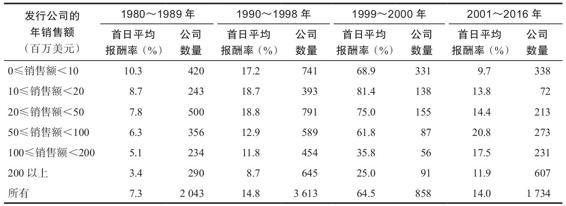

我們通過強調之前討論的兩個重要的告誡,對抑價之謎做一些介紹。首先,我們考察的數據傾向於掩蓋一個事實:大部分的明顯抑價來源於規模小、投機性較高的股票。這一點在表15-4中可看出,它列示了1980~2016年的IPO抑價程度。在這裡,根據IPO之前12個月的總銷售額來對公司進行分組。

表15-4 IPO首日平均報酬率,以銷售額分類(1980~2016年)①

①銷售收入的單位是百萬美元,採用公開上市前12個月的數據。所有的銷售收入都已經採用消費者價格指數(CPI)摺合成2003年的美元購買力。在剔除每股發行價格低於5美元、單位發行、REIT、ADR、封閉式基金、銀行和儲貸協會、上市6個月後在CRSP中沒有數據的公司以及能源相關有限合夥企業之後,共計8 248宗IPO。銷售收入數據來自Thomson Financial's SDC、Dealogic、EDGAR和the Graeme Howard-Todd Huxster所收集的EDGAR之前的招股說明書。首日平均報酬率為17.9%。

資料來源:Professor Jay R.Ritter,University of Florida.

如表15-4所示,在之前年度銷售額比較少甚至近乎沒有的公司抑價程度會比較高。這些公司一般都是年輕的公司,而這些年輕公司一般都是高風險投資的對象。按理說,它們必須顯著抑價以吸引投資者。這可能是抑價現象的解釋之一。

第二個告誡是隻有相對較少的IPO購買者才能真正獲得所觀察到的高報酬率,大部分實際上會遭遇損失。雖然,IPO有正的平均報酬率,但是其中大部分的價格會下降。甚至,價格過低的發行經常會被“超額認購”。這意味著投資者不能買到他們想要的全部股份,承銷商必須在投資者之間分配股票。

大眾投資者發現很難在“成功”的發行(價格上漲)中得到股份,因為沒有足夠多的股份能被分配。另一方面,一個盲目提交IPO訂單的投資者將會在價格下降的發行中得到較多的股份。

為了說明這個問題,假設這裡有2名投資者。在Bonanza公司發行時,史密斯非常清楚地知道該公司股票的真正價值。她很確信股票是抑價的。瓊斯只知道股價一般在IPO之後的1個月內通常會上漲。基於這樣的信息,瓊斯決定針對每份IPO都購買1 000份股票。那麼他會真的掙得來自IPO的高報酬率麼?

答案是不能。至少原因之一是因為史密斯。因為了解Bonanza公司,所以史密斯把她所有的錢都投資到它的IPO中。當發行被超額認購時,承銷商必須在史密斯和瓊斯之間進行某種分配。最終的結果就是當發行抑價時,瓊斯不能買到他想要的那麼多股份。

史密斯還知道Blue Sky公司的IPO是溢價的。在這種情況下,她不會投資它的IPO,而瓊斯最終拿到全部的1 000份股份。總結一下這個故事,當知道更多信息的投資者拼命購買抑價發行的股份時,瓊斯只能得到更少份額,而在聰明的投資者避開的發行中,瓊斯得到了他全部想要的份額。

這是“贏家詛咒”(winner's curse)的例子之一,也是IPO有如此高的平均報酬率的另一個原因。當大眾投資者“贏了”,得到了全部分配到的股份,那可能只是因為那些知道更多的投資者避開了這次發行。承銷商要對付贏家詛咒並吸引大眾投資者的唯一方法就是降價發行(平均程度上)以使得大眾投資者仍然有收益。

另一個抑價發行的原因是,抑價是投資銀行得到的一種保險。不難想象,如果投資銀行一直給證券定高價,它可能會被憤怒的投資者成功起訴。至少,平均而言,抑價可以保證顧客能有賺頭。

抑價的最後一個原因是在發行價確定之前,投資銀行會與大型機構投資者交流,以衡量它們對股票的購買興趣,並收集有關合適價格的意見。銀行需對這些真實地說出它們對股票價值的看法及願意購買的股份數額的投資者做出回報,即提供抑價。

概念問題

15.5a 為什麼說抑價對於發行公司來說是一項成本?

15.5b 假設一個股票經紀商突然打電話告訴你,要把一隻新發行股票的“你想要的全部股份”賣給你。你覺得這隻股票的抑價程度比平均水平大還是小?

[1] 本部分的討論參閱 R.G. Ibbotson, J.L. Sindelar, and J.R. Ritter, “The Market’s Problems with the Pricing of Initial Public Offerings,” Journal of Applied Corporate Finance 7 (Spring 1994).