e1 Stephen Ross 公司理財 v12A

14.6 加權平均資本成本與企業價值估值

在評估一家公司的價值時,我們用的方法與在倉庫改造等個別資本項目中使用的方法是一樣的,但有一個問題我們必須處理。當我們看企業價值評估,我們經常會看到利息的扣除,因為公司借了錢。但正如我們一直強調的,利息是融資成本,不是運營成本。不過,因為利息是可以扣稅的費用,有債務融資的公司會比它沒有債務融資時繳納更少的稅。在後面的章節中,我們將對此進行更多的討論。

目前,要計算資產的現金流,我們需要首先計算如果沒有使用債務融資,該公司的稅會是多少。為此,我們將稅前利潤(EBIT)乘以公司的稅率(TC),得到公司的“應交”稅金,我們將其稱為“調整後的”稅金,並標註稅金*(Taxes*):

Taxes*=EBIT×TC

接下來,我們將按照通常的方式計算資產的現金流,只是我們將使用調整後的稅金。我們將其稱為來自資產的“調整後”現金流,CFA*,我們計算如下:

CFA*=EBIT+折舊–Taxes*–淨營運資本變動–資本性支出

=EBIT+折舊–EBIT×TC–淨營運資本變動–資本性支出

調整後的現金流(CFA*)通常被稱為“自由現金流”,但正如我們在書中更早之前提到的,這個短語對不同的人有不同的含義,所以我們將堅持使用CFA*以避免混淆。

請注意,我們可以將CFA*的計算簡化一點,寫成

CFA*=EBIT×(1–TC)+折舊–淨營運資本變動–資本支出

EBIT×(1–TC)這一術語是指如果公司沒有使用債務,那麼淨收入應該是多少,而前兩個術語的總和是我們在第10章中對經營現金流的定義。

此時,如果公司在穩定增長,我們可以使用永續增長公式(如本章前面所述)對其估值。例如,假設你預測下一年的CFA*為CFA*1=1.2億美元。你認為這個數字會以每年5%的速度無限增長。你估計公司的加權平均資本成本是9%,所以公司現在的價值(V0)是:

公司現在的價值=V0=CFA*1/(WACC–g)=120/(0.09–0.05)=3,即30億美元

總而言之,對一家公司的估值與對一個項目的估值沒有什麼不同,只是我們必須調整稅金,以消除任何債務融資的影響。

我們還可以考慮非穩定增長的影響(正如我們在前一章中所做的那樣,用股息增長模型對股票估值)。在這種情況下,我們假設未來t時刻開始持續增長。在這種情況下,公司現在的價值為(V0):

這裡,Vt是公司在t時刻的價值,我們再次使用增長的永續公式計算:

像往常一樣,要得到t時刻的值,需要用到t+1時期末的現金流。此外,企業未來的價值Vt通常被稱為“終值”。

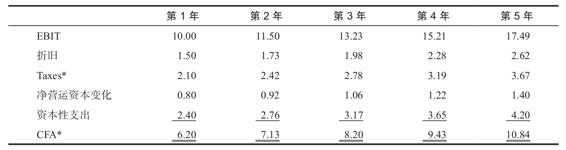

【例14-6】企業估值

熱門節目Great White Tank的一位嘉賓正試圖為她的新公司Feline Fancy籌集資金,該公司是一家制造貓玩具的公司。潛在投資者希望對這家非上市公司進行估值。正因為如此,公司所有者使用專注法的方法來確定適合公司的WACC是8%。相關稅率為21%。

Feline Fancy目前負債4 000萬美元,發行在外股票350萬股。今年的銷售額預計將達到3 000萬美元,在接下來的4年裡,這個數字預計將以每年15%的速度增長。在那之後,預計銷量將無限期增長2%。EBIT今年將達到1 000萬美元。EBIT、折舊、資本性支出以及淨營運資本的變化的增長速度將與銷售增長速度相同。你認為Feline Fancy整體價值如何?你會給每股定價多少?

為了評估公司的價值,我們首先評估未來5年資產的調整後的現金流(CFA*)。第1年的價值是以百萬為單位對明年進行預測

由於調整後的資產現金流在第5年後將增長2%,公司在第5年的終端值為

現在,我們可以通過使用加權平均資本成本將前5個調整後的現金流值和終值折現到當前值來找到公司的價值。通過這樣做,我們發現

為了計算權益的價值,我們減去4 000萬美元的債務,得到總權益價值為11 814萬美元。為了求出股價,我們用這個除以股票的數量(350萬股),得到的股價是

股價=118.14/3.5=33.75(美元)

計算終值的另一種常用方法是使用目標比率,類似於我們在第8章中使用的市盈率和市銷率。例如,假設潛在投資者認為,當公司增速放緩時,合適的市銷率為3。第5年的銷售額預計為3 000萬美元×1.154=5 247萬美元(請注意,我們計算了未來4年的3 000萬美元的複利,因為3 000萬美元是第1年年底的銷售額,而不是去年的銷售額)。因此,新的估計終端值為

V5=3×52.47=157.41,即1.574 1億美元

有了這個新的終值,公司現在的價值將是

若不使用此終值,則得出的股價為28.52美元。

概念問題

14.6a 當我們對一家公司進行估值時,為什麼要調整它的稅收?

14.6b 你認為我們在進行公司估值時,為什麼在計算終值時更傾向於使用比率?