e1 Stephen Ross 公司理財 v12A

14.4 加權平均資本成本

既然我們已經瞭解了公司所有主要資本來源的成本,那麼我們需要考慮一些特定組合。就如我們之前所提到的,我們現在假設這個組合,也就是公司的資本結構,是既定的。同時,我們在這裡主要關注債務和普通股權益。

在第3章中,我們提到過財務分析的重點一般是公司的總資本,即企業的長期債務和權益之和。在確定資本成本時,這一點尤其明顯;在這個過程中短期負債基本被忽略。我們在接下的討論中不會明確區分總價值和總資本,一般的方法在兩種情況下都適合。

14.4.1 資本結構權重

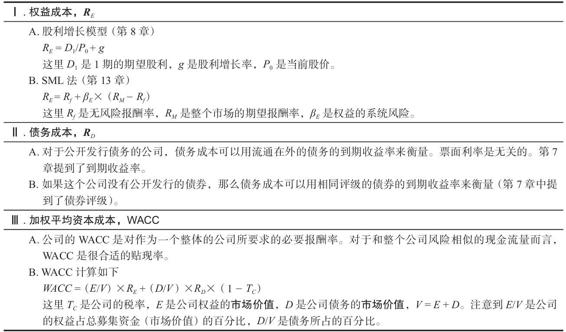

我們將會用符號E(equity)來代表公司股票權益的市場價值。我們通過統計發行在外的股票份額並將其乘以每股價格來計算市場價值。同樣地,我們將用符號D(debt)來代表債務的市場價值。對於長期債務,我們通過將單隻債券的市場價格乘以流通在外的債券數來計算得出。

如果發行混合債券(一般情況下都會),我們將會計算出每隻債券的D,然後將其累加。如果有的債券沒有公開交易(例如,被人壽保險公司持有的),我們就需要觀察公開交易的類似債券的收益率,然後用該收益率作為貼現率估計該私下持有債券的市場價值。對於短期債券,它們的賬面(會計)價值和市場價值很類似,所以我們可以用賬面價值作為其市場價值的估計值。

最後,我們用符號V(value)代表債務和權益的總的市場價值

V=E+D (14-4)

如果將兩邊都除以V,我們就可以計算出債務和權益佔總資本的百分比

100%=E/V+D/V (14-5)

這個百分比可以像投資組合那樣理解,一般被稱為資本結構權重。

例如,如果一個公司總的股票市場價值為2億美元,而它的債券的市場價值為5 000萬美元,那麼總的市場價值為2.5億美元。其中,E/V=2億/2.5億=0.8,或80%,因此,公司籌集的資本中,80%是權益資本,而剩下的20%就是債務資本。

我們在這裡強調正確的處理方法是使用權益和債券的市場價值。在特定情況下,比如在計算私人持有公司的數據時,可能沒有辦法獲得這些數值的可靠性估計值。此時,我們可能會採用債務和權益的會計價值來計算。雖然這比什麼都沒做還是要好些,但我們有必要把答案打一個折扣。

14.4.2 稅和資本加權平均成本

我們還需要討論最後一個問題。回想我們總是關注稅後現金流量,如果我們要確定適合這些現金流量的貼現率,那麼這些貼現率同樣也應該以稅後為基礎。

就像我們之前很多地方(接下來的討論也會)提到的一樣,公司支付的利息是可以稅前扣除的,而支付給股東的,例如股利,是不可以稅前扣除的。這意味著,政府實際上支付了一部分利息。因此,我們在確定稅後貼現率的時候,應該區分債務的稅前成本和稅後成本。

為了詳細說明這個問題,假設一家公司以9%的利率借了100萬美元。公司的稅率是21%。那麼這筆債務的稅後利率是多少?總的利息是每年90 000美元。但是這個金額是可以稅前扣除的,所以這筆90 000美元的利息可以使公司減少0.21×90 000=18 900美元的稅款。那麼稅後的利息支付是90 000-18 900=71 100美元。因此稅後的利率是71 100/1 000 000=0.071 1,或7.11%。

應該注意到的是,一般來說,稅後利率簡單等於稅前利率乘以1減稅率。如果我們用符號TC來代表公司的稅率,那麼稅後利率可以寫成RD×(1-TC)。例如,應用上段中的數字,我們得出稅後利率為9%×(1-0.21)=7.11%。

2017年的《減稅與就業法案》對某些情況下可以扣除的利息進行數額限制。在本章中,我們將假設所有的利息都可以扣除。在下一章中我們會再詳細討論這個問題。

將我們在本節中所討論的問題綜合起來,我們將會得到資本結構權重和權益成本及債務的稅後成本。為了計算公司總的資本成本,我們分別把每項資本成本乘以權重,然後將每項相加。總數就是加權平均資本成本(weighted average cost of capital,WACC)

WACC=(E/V)×RE+(D/V)×RD×(1-TC) (14-6)

關於WACC有個很直觀的解釋。它是為了維持股票市值而對現有資產所要求獲得的總體報酬率。它也是公司所進行的任何與公司現有經營有著相同風險的投資所要求的必要報酬率。所以如果我們評估一項擬進行的擴張現有經營業務的投資的現金流量,這就是我們應該要用的貼現率。

如果公司的資本結構中包括優先股。那我們對WACC的表述需要進行一個簡單的擴展。如果我們將P/V作為來源於優先股的募集資金所佔的百分比,那麼WACC就是

WACC=(E/V)×RE+(P/V)×RP+(D/V)×RD×(1-TC) (14-7)

這裡RP是優先股的成本。

【例14-4】計算WACC

B.B.Lean有限公司有140萬股流通中的股票。股票當前售價為每股20美元。公司債券是公開發行的,且最近報價為面值的93%,其總面值為500萬美元,目前定價所對應的收益率為11%。無風險利率是8%,市場風險溢價為7%。你估計出B.B.Lean的貝塔值為0.74。如果公司稅率為21%,那麼B.B.Lean的加權平均資本成本為多少?

我們首先可以確定權益成本和債務成本。運用SML法,我們得出權益成本為8%+0.74×7%=13.18%。權益的總價值為140萬×20=2 800萬美元。債務的稅前成本是流通中債務的當前到期收益率11%。如果債務的售價為其面值的93%,那麼它當前的市價為0.93×500萬=465萬美元。那麼權益和債務的總市場價值是2 800萬+465萬=3 265萬美元。

從這裡,我們能夠很容易計算出WACC。公司為經營所募集的資金中權益所佔百分比為2 800萬/3 265萬=85.76%。因為總的權重加起來必須為1,所以債務的百分比為1-0.857 6=0.142 4,即14.24%。那麼WACC是

WACC=(E/V)×RE+(D/V)×RD×(1-TC)

=0.857 6×13.18%+0.142 4×11%×(1-0.21)=12.54%

因此B.B.Lean的總的加權平均資本成本為12.54%。

14.4.3 計算伊斯特曼化工公司的WACC

在這部分,我們將詳細說明如何計算伊斯特曼化工公司(Eastman Chemical Co.)的WACC,它是國際領先的化工企業之一,產品包括用於軟飲料包裝的塑料。它在1993年成立,是從當時的母公司——伊斯曼·柯達中分離出來成為獨立公司的。我們的目標就是帶著你從頭至尾通過在線資源一步步地蒐集信息並運用這些信息。就像你所看到的,這會涉及大量的細節,但是大部分必要信息是能夠得到的。

1.伊斯特曼的權益成本

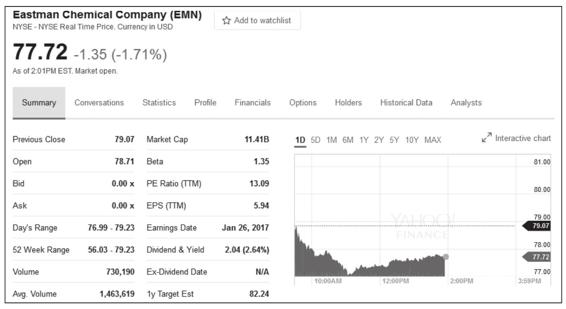

我們的第一步是在finance.yahoo.com中找到伊斯特曼的公司概況(股票代碼:EMN)。其2017年早期的資料如下:

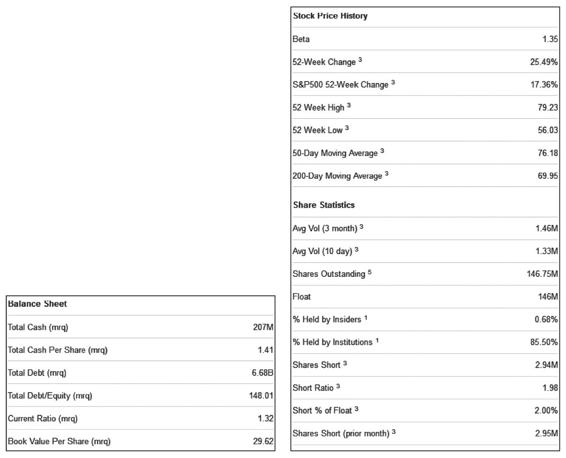

接下來,我們進入“Statistics”(主要統計數據)網頁。根據頁面顯示,伊斯特曼有14 675萬股票流通在外。每股賬面價值為29.62美元,但是股票售價為77.72美元。因此總權益資本的賬面價值為43.47億美元,但是市價接近114.05億美元。

為了估計伊斯特曼的權益成本,我們假設市場風險溢價為7%。從雅虎財經得到的伊斯特曼的貝塔值是1.35,比股票的平均貝塔值要高很多。為了檢驗這一數值,我們訪問了著名的《價值線投資調查》,它用一種方法來調節非常大和非常小的貝塔係數。在這裡,貝塔值是較為合理的1.30,我們將採用這一數值。根據finance.yahoo.com的債券板塊,國債利率大約為0.45%。應用CAPM模型來估計權益成本,我們可知

RE=0.004 5+1.35×0.07=0.099 0,或9.90%

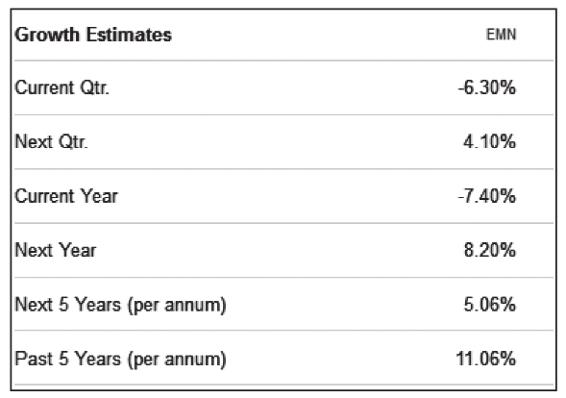

伊斯特曼只在幾年中支付過股利,所以用股利貼現模型來計算股利增長率是有問題的。但是在finance.yahoo.com有關伊斯特曼的分析師估值的鏈接中,我們發現了下邊這個。

分析師估計公司未來5年的每股收益的增長率是5.06%。現在,我們將在股利折現模型中使用這個增長率來估計權益成本;盈餘增長和股利之間的關係會在後面的章節中討論。運用股利折現模型估算得出權益資本成本為

注意到我們運用兩種方法得出的權益成本是不同的。事實上這是常態。每一種估計權益成本的方法都依賴於不同的假設,所以如果得出不同的權益成本估計值也不要驚訝。如果估值不同,我們有兩種簡單的辦法解決。第一種辦法是,我們忽略其中一個估值。我們可以檢查每一個估值看看其中是否有一個過高或者過低而明顯不合理。第二種辦法,將兩者平均。對於伊斯特曼,我們的估計值9.90%和7.82%相對比較接近。所以我們將兩者取平均數得到8.86%,作為我們的權益成本。

2.伊斯特曼的債務成本

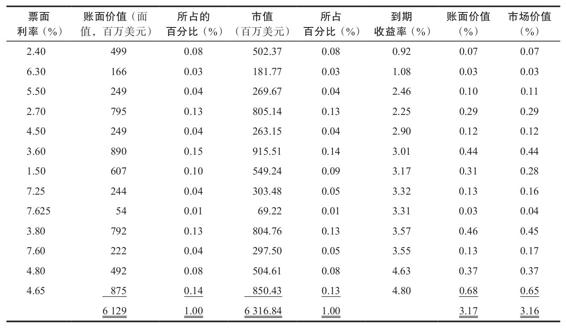

伊斯特曼發行了13只期限相對較長的債券,這13只債券實際上構成其全部的長期債務。要計算債務的成本,就必須將這13只債券進行組合。我們所要做的是計算出加權平均值。我們訪問www.finra.org/marketdata來獲取債券的報價。在這裡我們應該注意到,能在1天之內獲取公司所有流通中的債券的到期收益率的這種情況是不常見的。或許你還記得我們之前關於債券的討論,債券市場的流動性不如股票市場。單個債券可能會在很多天中沒有交易。為了找出債券的賬面價值,我們訪問了www.sec.gov並查找到了2016年9月30日向SEC提交的截至2016年11月4日的10-Q報告,基本信息如下

為了計算債務的加權平均成本,我們將每一隻債券佔總債務的百分比,乘以該債券的收益率,然後相加得出總的加權平均債務成本。在這裡我們分別用面值和市值計算以做比較,計算的結果如下

正如計算中所顯示的那樣,伊斯特曼的債務成本以面值計算為3.17%,以市值計算為3.16%。所以,對於伊特斯曼,使用面值和市值計算債務成本是沒有區別的。究其原因僅僅是因為面值和市值很接近。這種情況常常發生,也解釋了為什麼公司頻繁地採用債務的賬面價值來計算WACC。另外,因為伊斯特曼沒有優先股,所以我們不需要計算它的成本。

3.伊斯特曼的WACC

我們現在已經擁有計算伊斯特曼的WACC的各種必要數據。首先,我們需要計算資本結構權重。以面值為基礎,伊斯特曼的權益和債務分別價值43.47億美元和61.29億美元。總市值是104.76億美元,所以權益權重和債務權重分別是43.47億/104.76億=0.41以及61.29億/104.76億=0.59。假定邊際稅率為21%,伊斯特曼的WACC為

WACC=0.41×0.088 6+0.59×0.031 7×(1-0.21)=0.051 4,或5.14%

因此,使用賬面價值資本結構權重(小數點實際上比這裡顯示更多),我們得到伊斯特曼的WACC為5.14%。

但是如果我們使用市場價值,WACC會更高點。為了弄清楚為什麼,注意到,如果以市價為基礎,則伊斯特曼的權益和債務分別為114.05億美元和63.17億美元。資本結構權重則為114.05億/177.22億=0.64和63.17億/177.22億=0.36。所以權益的百分比高了很多。基於這樣的權重(實際小數點比這裡更多些),伊斯特曼的WACC為

WACC=0.64×0.088 6+0.36×0.031 6×(1-0.21)=0.065 9,或6.59%

因此,使用市場價值權重,我們得到伊斯特曼的WACC為6.59%,這比我們用賬面價值得到的5.14%要顯著更高。

如案例所顯示那樣,使用賬面價值會導致麻煩,尤其是使用權益的賬面價值。返回到第3章,回憶我們討論過的市賬比(每股市場價值和每股賬面價值的比率),這個比率一般是大於1的。例如,對於伊斯特曼,可驗算得出大約是2.62;所以賬面價值明顯導致債務融資所佔百分比偏大。另外,如果我們計算一個沒有公開交易股票公司的WACC,我們可以通過尋找類似的股票公開交易的公司來獲得合適的市賬比,然後利用該市賬比來調整公司的賬面價值。就如我們所看到的,如果不調整賬面價值,就會導致WACC被明顯低估。

14.4.4 解決倉儲配送系統問題和類似資本預算問題

現在我們可以運用WACC來解決在本章開始我們所提出的倉儲配送系統問題。但是在我們急著用WACC對現金流量貼現來估算NPV之前,我們需要確認我們所做的是對的。

回到第1條原則,我們需要在資本市場上找到一個和倉儲項目具有可比性的項目。為了具有可比性,這個項目應該和倉儲項目具有相同的風險水平。風險水平相同是指處於同一個風險等級。

一個公司的WACC反映了公司所有資產作為一個整體時的風險水平以及目標資本結構。嚴格來講,只有當提議的項目是公司現有的經營活動的翻版時,WACC才算是合適的貼現率。

廣義地來說,我們是否能夠運用公司的WACC對倉儲項目估值取決於這個倉儲項目是否和整個公司處於同樣的風險等級。我們假設這個項目是公司整體業務中的一部分。在這種情況下,很自然就會認為成本的節約和公司的一般現金流量具有同等的風險,那麼這個項目也就和公司處於同一風險等級。更為普遍的是,像倉儲改造這樣與公司現行營運密切相關的項目通常被認為是和公司處於同一風險等級的。

我們現在可以來看看總裁要做些什麼。假設公司的目標負債權益比是1/3。從第3章中我們知道負債權益比D/E=1/3意味著E/V=0.75和D/V=0.25。債務成本是10%,權益成本是20%,假設稅率是21%,那麼WACC是

WACC=(E/V)×RE+(D/V)×RD×(1-TC)

=0.75×20%+0.25×10%×(1-0.21)=0.169 8,或16.98%

回憶一下,倉儲項目的成本是5 000萬美元,並且預期每年稅後現金流量(成本節約)是1 200萬美元,持續6年。那麼NPV(百萬美元)是

因為現金流量是以普通年金的形式呈現的,所以我們可以用16.65%(WACC)作為貼現率來計算NPV(百萬美元)

那麼公司應該執行倉儲改造項目麼?運用公司的WACC算出這個項目有負的NPV。這意味著,在相同的風險等級下,金融市場會帶來更好的項目(比如,公司本身)。答案很明確:應該拒絕這個項目。我們把關於WACC的討論總結在表14-1中,以便未來參考。

表14-1 資本成本計算的概括

【例14-5】運用WACC

公司正在考慮一個項目,這個項目可以使得第1年年末的稅後成本節省500萬美元。節約額度以每年5%的比率增長。公司的負債權益比為0.5,權益成本為29.2%,債務成本為10%。成本節約項目和公司的核心業務關係密切,所以這個項目可以視作和公司整體處於同一風險等級。那麼公司應該執行這個項目麼?

假設公司稅率是21%,如果項目成本小於3 000萬美元,公司應該執行這個項目。為了證明這個結論,首先要注意的是PV(百萬美元)

PV=5/(WACC-0.05)

這是第6章討論的增長年金的例子,WACC是

WACC=(E/V)×RE+(D/V)×RD×(1-TC)

=(2/3)×29.2%+(1/3)×10%×(1-0.21)=22.10%

因此PV(百萬美元)為

PV=5/(0.221 0-0.05)=29.2,即2 920萬美元

只有當成本小於2 920萬美元時,NPV才能為正。

如其所言 貝內特·斯圖爾特:關於EVA

一個公司的加權平均資本成本除了在資本項目評估中作為貼現率以外還有其他重要的用途。例如,在衡量一個公司真正的經濟利潤,或我所說的經濟附加值(EVA)時,它是一個重要因素。會計準則要求公司募集債務所花費的利息支出從報告的利潤中扣除,但諷刺的是,同樣的準則卻禁止扣除募集權益資本所花的費用。從經濟學角度講,權益資本實際上是一個非常花錢的資金募集來源,因為股東要承受最後才被清償的風險,他的清償排在所有其他利益相關者和投資者的清償之後。但根據會計準則,股東的權益是免費的。

這種不正常的現象在實際中造成了嚴重的後果。它意味著在會計意義上被證明是正確的利潤數字必然不符合淨現值的決策規則。例如,對於管理者來說,將資金投入到那些所賺取的收益低於公司整體資本成本,但是超過債務的稅後成本(在很多例子中是微不足道的百分比,最多幾個百分比)的項目,就可以輕輕鬆鬆地增加其報告的收入和每股收益,但是,這實際上是損害股東權益的。實際上,這就好比EPS要求管理者跳過僅僅3英尺[1]的柵欄,而為了滿足股東,將權益成本納入考慮之後,管理者必須跳過10英尺的柵欄。會計利潤會導致聰明的管理者做出愚蠢的事情,一個重要的例子就是安然公司,其首席執行官肯·萊和傑夫·斯基林在公司2000年度報告中大膽宣稱他們是專注於“每股利潤的雷達器”,而他們的確是這樣的。獎金來自賬面利潤,項目負責人的獎勵來自於新合同的簽訂,並非來自於產生合適報酬的項目。結果,安然的EPS一直在上漲,但是它真正的經濟利潤(在扣除全部的資本成本之後算出的EVA)垂直下降,並最終導致公司的破滅,原因是新能源和新產業項目所導致的大量資本錯誤配置。重點是,EVA衡量經濟利潤——一個真正考慮了貼現的利潤現值,經濟利潤的最大化才是每一個公司最重要的財務目標;EPS即使很流行,也僅僅是一個會計產物,和股東財富最大值完全無關,也無法傳遞正確的管理決策信號。

在20世紀90年代初,全世界的公司,從美國的可口可樂、百力通、赫曼米勒、禮來公司到德國的西門子,到印度的塔塔諮詢和戈德瑞集團,到巴西的Brahma Beer,還有許多許多公司,都開始把EVA當作衡量績效、設定目標、制定決策的一個新的更好的方法,也是和投資者溝通、向經理和員工傳達基礎財務信息的良好途徑。EVA便於調整和執行,能很自然地賦予資本成本生命,將公司的每一個人轉變成關心資本的企業所有者。

貝內特·斯圖爾特(Bennett Stewart) 思騰思特有限公司的合夥創始人,也是EVA Dimensions的CEO。EVA Dimensions是一家專門提供EVA數據、價值模型和對衝基金管理服務的公司。斯圖爾特在他的書籍The Quest for Value中將EVA的實踐發展編寫成冊。

14.4.5 績效評估:WACC的另一個用途

績效評估是WACC的另一個用途。也許這方面最著名的方法就是思騰思特(Stern Ste-wart & Co.)公司所發展出來的經濟附加值法(economic value added,EVA),像AT&T、可口可樂、桂格麥片和百力通都採用EVA來評價公司績效。類似的方法還包括市場價值附加值(MVA)和股東價值附加值(SVA)。

雖然在細節上有差別,但是EVA及其他類似策略背後的理念都是一樣的簡單明瞭。假定我們投資1億美元資本(包括權益和債權)在公司中,而我們的WACC是12%。如果我們將兩者相乘,得到1 200萬美元。返回到第2章,如果來自資產的現金流量少於這個數,從公司整體來看,我們就是在破壞價值;如果來自資產的現金流量多於1 200萬美元,我們就是在創造價值。

實踐中,像這樣的價值評估策略在實施過程中總會遇到一定的困難。例如,似乎許多公司在計算資本成本時,廣泛地用到權益和債務的賬面價值。即便這樣,通過關注價值創造,以WACC為基礎的評估程序可以迫使員工和管理層關注真正的最終目標:提高股票價格。

概念問題

14.4a WACC怎麼計算的?

14.4b 當我們計算WACC時,我們為什麼要將債務成本乘以(1-TC)?

14.4c 在什麼情況下用WACC來確定NPV是對的?

[1] 1英尺= 0.304 8米。