e1 Stephen Ross 公司理財 v12A

12.6 資本市場效率

資本市場的歷史說明,股票和債券的市場價值的逐年波動可能會很大。為什麼會這樣呢?至少一部分原因在於:由於新信息的出現,價格產生了變動,投資者根據這些信息重新評估了資產價值。

市場價格的行為受到廣泛的研究。其中受到特別關注的一個問題是,當新信息出現時,價格是否迅速並且正確地進行調整。如果真是這樣的話,那麼這個市場就是“有效率的”。更準確地說,在一個有效的資本市場(efficient capital market)中,現行市場價格充分反映了所有可以獲取的信息。簡單地說,根據可取得的信息,沒有理由相信當前的價格太低或太高。

市場效率的概念十分豐富,相關文獻也非常多。關於這方面的全面討論超出了我們在公司理財中的研究範圍。然而,因為這個概念在研究市場歷史中的作用十分突出,我們在這裡介紹一下關鍵的要點。

12.6.1 有效市場中的價格行為

為了說明價格在有效市場中的行為,假設F-Stop照相機公司(FCC)在歷經多年的祕密研究與開發後,現在已經成功地開發出一種具有加倍速度自動對焦系統的照相機。FCC的資本預算分析表明生產這種新型照相機將會是一項高盈利性的活動,換句話說,淨現值(NPV)是正值並且相當大。迄今我們的關鍵假設是FCC還沒有發佈任何和新系統相關的消息,因此,它的存在事實上也只是“內部”信息而已。

現在考慮FCC的股票。在有效市場中,它的股票價格反映了FCC現在的運營情況及盈利情況,並且反映了市場對FCC未來增長和盈利潛力的看法。但是,新自動對焦系統的價值並沒有被反映出來,因為市場還不知道這個系統的存在。

如果市場認同FCC關於這個新項目的價值評估,當實施項目的決定被公開時,FCC的股票價格就會上漲。例如,假定在週三上午的新聞發佈會上公佈了這條消息。那麼在有效市場中,FCC的股票價格針對這條新信息將會快速調整。投資者不可能在週三下午購買股票而在星期四獲取利潤。這意味著股票市場需要一整天的時間才能消化FCC新聞發佈會的消息。如果市場是有效的,FCC股票的價格在週三下午就應該已經反映了週三上午新聞發佈會所包含的信息。

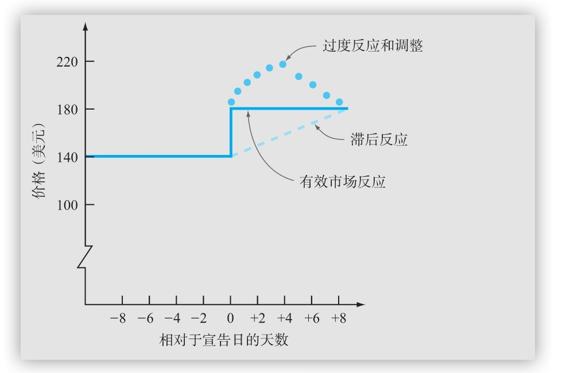

圖12-14列示了FCC股價調整的三種可能性。在圖12-14中,第0日代表宣告日。如圖所示,在宣告日之前,FCC的股票每股價格為140美元。假如說新系統的每股淨現值是40美元,一旦新項目的價值被完全反映出來,那麼新的股價應該是180美元。

圖12-14 有效市場和非有效市場中股票價格對新信息的反應

注:有效市場反應:價格立刻調整,並且完全反映新信息;沒有任何後續的上升或下跌的傾向。滯後反應:價格對新信息只做部分調整,經過8天的時間才能完全反映新信息。過度反應和調整:價格對新信息過度調整;它先是超過了新價格,然後又調整回了正確價格。

圖12-14中的實線代表有效市場中股票價格的軌跡。在這裡,價格對於新信息的出現馬上做出了調整,此後股票價格不會進一步發生變化。圖12-14中的虛線描述的是滯後反應。在這裡,市場花了8天才完全吸收這條信息。最後,點線代表的是過度的反應和後續的調整,直到回到正確的價格。

圖12-14中虛線和點線代表了股票價格在非有效市場中可能出現的情形。例如,如果股票價格沒有及時地反映新信息(虛線),那麼在新信息發佈時立刻買股票,在幾天之後賣掉股票,就可以得到正的NPV,因為價格在宣告日之後的幾天裡有點太低了。

12.6.2 有效市場假說

有效市場假說(efficient markets hypothesis,EMH)認為,有序的資本市場,例如紐約證券交易所,就是有效市場,至少在實踐中是這樣的。換句話說,有效市場假說的擁護者可能會主張,儘管非有效性可能存在,但是它們相對較小,並且不普遍。

如果市場是有效的,那麼對市場參與者而言,就有一個非常重要的含義:所有投資者在有效市場中的投資淨現值都為0。原因並不複雜。如果價格既不太高也不太低,那麼一項投資的市價與它的成本之間的差值就為0。因此,淨現值就為0。所以,在有效市場中投資者所得到的,正好就是他們購買證券時所付出的,而公司在出售股票和債券時所收到的,正好是它們的價值。

市場之所以有效率,是因為投資者之間存在競爭。很多投資者花一輩子的時間都在試圖找出錯誤定價的股票。對於任何一隻給定的股票,投資者都要研究過去這隻股票的股價和股利發生了什麼。在可能的程度內,他們知道一家公司的盈餘是多少,公司欠債權人多少錢,應該交多少稅費,屬於哪一個行業,有哪些計劃的新投資以及對經濟情況變動的敏感性如何等。

瞭解任何一家特定的公司不但非常重要,而且還有一個強有力的因素刺激人們去了解,那就是利潤動機。如果你比市場上的其他投資者更加了解某家公司,那麼你就可以利用你對所投資公司股票的瞭解,在有好消息時買入股票,在有壞消息時賣出股票,從而獲得利潤。

所有這些信息收集和分析的結果是,股票的錯誤定價變得越來越少。換句話說,由於投資者之間的競爭性,市場將變得越來越有效。這樣就會產生一種均衡狀態,對於那些最會識別錯誤定價並且以此謀生的人來說,只有剛剛夠的錯誤定價的股票。對其他大部分投資者來說,從事信息收集和分析的工作並不值得。[1]

12.6.3 有關EMH的一些常見的錯誤觀念

在財務學中,沒有任何其他的概念可以像有效市場這樣吸引如此之多的關注,而且並不是所有的關注都是客套的。與其在這裡重述這些論斷,不如來看看哪些市場比其他市場更有效率。例如,金融市場總體上來說可能比不動產市場更有效率。

然而,說到這裡,我們也可以說許多對EMH的批評都具有誤導性,因為它們建立在對這個假說到底說了什麼和沒說什麼的誤解之上。例如,當市場效率的概念首次在流行的金融刊物上發表並引起討論時,經常被用來形容它的效果的描述是:“在報刊的金融專頁上隨便投擲所產生的投資組合的預期業績,和任何專業證券分析人員所管理的投資組合都沒什麼兩樣。”[2]

這種含糊的敘述經常導致對市場效率含義的錯誤理解。例如,有時候有些人錯誤地聲稱:市場的有效性意味著你採取何種方式投資你的錢都沒有關係,因為市場的有效性會防止你犯錯誤。然而,一個隨機投擲飛鏢的人可能會把所有的飛鏢都投到一兩隻從事基因工程的高風險股票上。你真的希望將你所有的錢都投資在兩隻這樣的股票上嗎?

《華爾街日報》舉辦的一項競賽提供了一個很好的圍繞市場有效性爭論的例子。每個月,該報要求4位專業資本管理人員每人挑選一隻股票,同時,再隨機地從金融板塊挑選出一個比較組合。在1990年7月到2002年9月間的147次為期5個半月的競賽中,專家組贏了90次。

專家組以90比57領先於隨機投擲組的事實說明市場是無效率的。真的是這樣嗎?有一個問題是,自然,隨機投擲組傾向於選到具有平均風險的股票。然而,專家組希望贏得比賽,那麼自然就會選擇風險性較高的股票。如果真的是這樣的話,那麼平均說來,我們預期專家組會贏。此外,專家組選擇的股票一開始就對外公佈了。這種公佈可能會在一定程度上拉動所涉及股票的價格,導致形成了部分自我實現的預期。不幸的是,《華爾街日報》在2002年終止了這項比賽,所以這個對市場效率的檢驗不能再持續開展下去了。

有效性所隱含的最主要的含義是:如果一家公司出售它的股票所獲取的價格是一個“公允”價格,這意味著股票價格反映了當時可取得的所有有關該公司的股票信息。股東不必擔心是不是對一隻低股利股票出價太高或者其他方面的情形,因為市場已經把這些情形都包含到價格之中了。我們有時候把這種情形叫作該信息已經被“定價”了。

有效市場的概念可以通過迴應一個常見的指責來得到進一步的解釋。有時候有人可能聲稱市場是無效的,因為股票價格每天都在波動。如果價格是對的,這種說法也成立的話,那麼它們為什麼會有這麼大幅度且這麼頻繁的變動呢?從我們關於市場的討論中可以看到,這些價格的變動和有效性並不矛盾。投資者每天被大量的信息“轟炸”。價格之所以波動,至少部分原因是在反映信息的流動。事實上,在我們這樣一個迅速變革的世界裡,如果價格不變動,那才是真正的無效率。

如其所言 理查德·羅爾談市場效率

有效市場的概念是對“沒有免費午餐”原則的一個特殊的應用。在一個有效的金融市場中,低成本的交易政策將不會產生“超額”報酬率。在調整了政策的風險之後,交易者的報酬率不會比隨機選擇的投資組合的報酬率高,至少平均來看是這樣的。

一般認為資產價格中反映了一定數量的“信息”。然而,實際上它並不意味著價格反映了所有的信息,價格甚至反映不了公開可取得的信息。相反地,它其實指的是未反映的信息和價格之間的聯繫實在是太微妙了,以致不能被輕易或者以較低的成本察覺。

對相關的信息進行揭示和評估很困難,也很昂貴。因此,如果低成本的交易政策無效的話,就必須存在一些靠“打敗市場”來謀生的交易者。他們通過交易來彌補他們的成本(包括他們的時間機會成本)。這種交易者的存在實際上是市場變得有效的一個前提條件。如果沒有這種專業的交易者,價格就反映不了那些廉價和易於評估的信息。

有效市場價格應該大致呈隨機遊走,即它們會或多或少地表現為隨機的波動。價格能夠非隨機地波動到一定的程度,在這個程度上,要想察覺它們偏離隨機狀態的情況是需要付出昂貴代價的。同樣地,觀察到的價格數列可能會由於偏好和期望的改變而偏離明顯的隨機性。但是這實際上只是個技術上的問題,它並不意味著與當前投資者意願相關的免費的午餐。

理查德·羅爾(Richard Roll) 加州大學洛杉磯分校財務學教授,他是一名卓越的財務學研究人員,著作十分豐富,幾乎涵蓋現代財務的每一個領域。他尤其以在理解經驗性現象方面的獨到分析和巨大成就而著稱。

12.6.4 市場效率的形式

通常把市場效率劃分為三種形式,根據市場的有效程度,我們說市場是弱式有效(weak form efficient)、半強式有效(semi-strong form efficient)或強式有效(strong form efficient)的。這些形式之間的差異在於價格反映了哪些信息。

我們從極端的情況開始。如果市場是強式有效的,那麼,所有類型的各種信息都應反映在股票的價格之中。在這樣的市場裡,像內幕信息這樣的事情是不會存在的。因此,在FCC公司的例子中,顯然我們假定市場並不是強式有效的。

通過觀察市場,尤其是最近幾年的市場,不難發現確實存在內部信息,並且掌握內部信息是有價值的。利用這種信息是否合法或是否道德是另外一個問題。在任何情況下,如果信息沒有反映在當前的股票價格之中,我們就可以斷定這種股票存在保密信息,例如,事先知道收購的企圖可能就會非常有價值。

第二種效率的形式是半強式有效,它是最具有爭議性的。如果一個市場是半強式有效的,那麼所有公開的信息都將反映在價格上。這種形式的效率引起爭議的原因是它意味著那些嘗試使用財務報表信息去識別錯誤定價的股票的分析人員是在浪費時間,因為這些信息已經反映在價格當中。

第三種效率的形式是弱式有效,它認為當前價格至少反映該股票自身過去的價格。換句話說,如果市場是弱式有效,那麼通過研究過去的價格試圖去識別錯誤定價的股票是徒勞的。雖然這種效率形式看起來比較溫和,但是它意味著通過尋求歷史價格的模式來識別錯誤定價是行不通的(這種行為是相當普遍的)。

那麼關於市場效率,資本市場歷史告訴我們什麼呢?這裡也有很大的爭議。在如履薄冰的危險下,我們可以說證據似乎告訴我們三件事。第一,價格對新信息的反應很迅速,而且這些反應至少與我們在有效市場下的預期沒有大體上的區別。第二,未來的市場價格,特別是在短期內,很難根據公開可取得的信息來進行預測。第三,如果錯誤定價的股票確實存在,那麼並沒有明顯的方法能夠加以識別。換句話說,純粹依據公開的信息可能並不會成功。

概念問題

12.6a 什麼是有效的市場?

12.6b 市場效率的幾種形式是什麼?

[1] 隱藏在EMH之後的這種觀念能夠用下面的這個短小的故事來說明。一名學生和他的財務學教授在大廳散步時,同時發現了地面上有張20美元的鈔票。當學生彎下腰去撿錢的時候,教授緩慢地搖搖頭,臉上呈現出失望的神情,耐心地對學生說:“別費勁了,要是它真在那兒的話,其他人早就已經把它撿走了。”這個故事的寓意反映了有效市場假說的邏輯:當你認為你發現了股票價格的規律或者獲利方式時,你或許是搞錯了。

[2] B. G. Malkiel, A Random Walk Down Wall Street, revised and updated ed. (Net York: Norton, 2003).