e1 Stephen Ross 公司理財 v12A

12.2 歷史紀錄

羅傑·伊博森(Roger Ibbotson)和雷克斯·森奎菲爾德(Rex Sinquefield)對美國市場的報酬率進行了一系列研究。[1]他們提供了5種重要類型的金融投資的逐年的歷史報酬率。報酬可以被理解為你通過持有下列投資組合所能賺取的回報。

(1)大型公司股票:這種普通股投資組合由構成美國標準普爾500指數的500家最大的公司(從發行在外的股票市場價值總額的角度)所組成。

(2)小型公司股票:這種投資組合包括了在紐約證券交易所上市的最小的20%的公司,同樣地,也是根據發行在外的股票市場價值來衡量的。

(3)長期公司債券:這個投資組合包括了20年期的高質量債券。

(4)長期美國政府債券:這個投資組合包括了20年期的美國政府債券。

(5)美國國庫券:這個投資組合包括1個月到期的國庫券(T-bills)。

這些報酬都沒有經過通貨膨脹和稅的調整。因此,它們是名義的稅前報酬。

除了這些金融工具的逐年報酬,伊博森和森奎菲爾德還計算了消費者物價指數(CPI)的年變動率。CPI通常被用於衡量通貨膨脹,所以我們能將它作為通貨膨脹率來估算實際報酬。

12.2.1 初步觀察

在仔細研究不同的投資組合回報之前,我們先來看看整體情況。圖12-4顯示了1925年年底投資1美元於這些不同投資組合的情況。不同投資組合在截至2016年的91年期間的價值增長分別給出(不計入長期公司債券)。注意,要在圖中獲得所有的內容,需要對縮放進行一些修改。通常,在金融圖表中,縱軸是按比例縮放的,因此相同距離表示相同的倍數的價值變化。[2]

從圖12-4可以看出,小盤股(small-cap)的投資表現最好。在過去的91年裡,1美元的投資增長到了驚人的33 214.15美元。大公司普通股投資組合表現較差,投資該組合的1美元僅增長至6 029.16美元。

另一方面,國庫券投資組合只增長到20.62美元。當我們考慮了這段時間的通貨膨脹之後,這種增長就更微不足道了。如圖所示,價格水平的增長如此之大,以致在本期間結束時,13.94美元才相當於原來的1美元。

根據這些歷史紀錄,為什麼還有人願意購買小盤股之外的投資組合呢?如果你仔細地觀察圖12-4,你可能會找到答案。那是因為國庫券投資組合和長期政府債券投資組合的增長比股票的增長更慢,增長得更平穩。小盤股最終增長得最多,但一度增長得相當不穩定。例如,在最初的10年,小盤股的表現是最差的,而且有將近15年的時間,它的報酬比長期政府債券還低。

12.2.2 仔細觀察

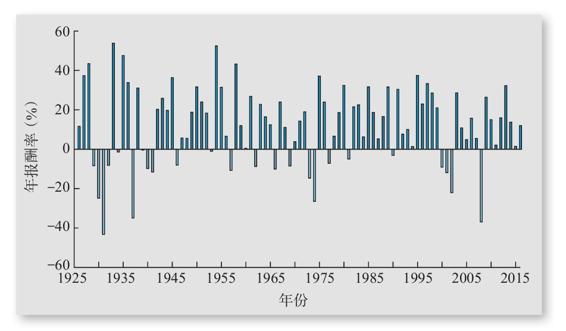

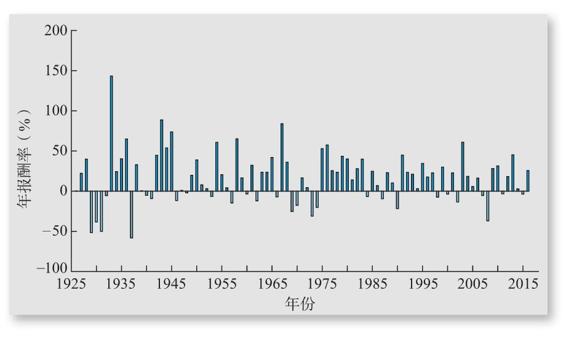

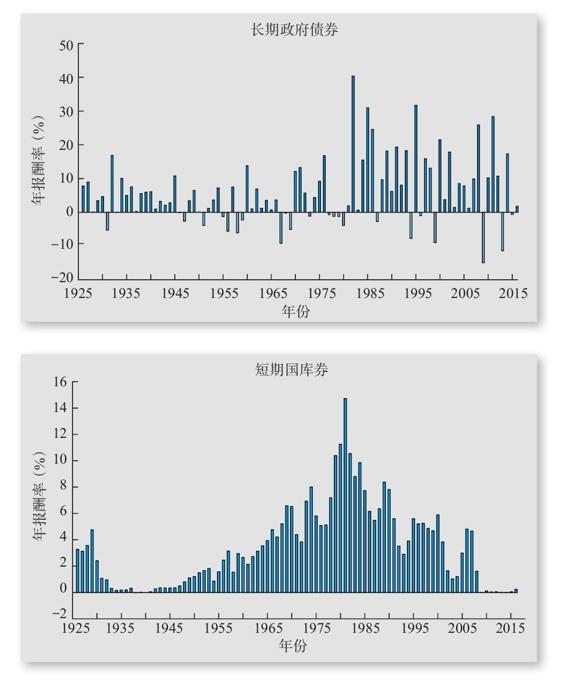

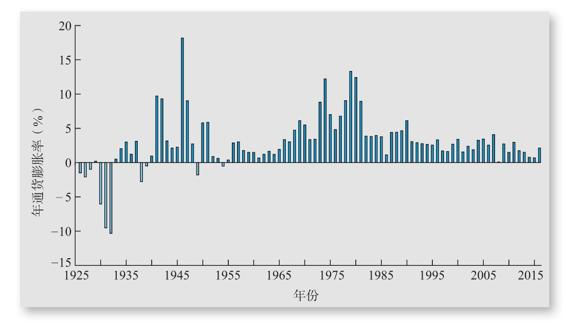

為了說明不同投資的差異性,圖12-5~圖12-8以條形圖的形式在橫座標上繪製了年報酬率的百分比。條形圖的高度顯示了特定年份的報酬率。例如,查看長期政府債券(見圖12-7),我們看到歷史上最大回報率(44.28%)發生在1982年。1982年債券市場表現不錯。在比較這些圖表時,請注意縱軸比例的差異。考慮到這些差異,你可以看到與小盤股(見圖12-6)相比,國庫券(見圖12-7)的表現是多麼可預測。

圖12-4 投資1美元於不同的投資組合(1926~2016年)(1925年年末=1美元)

資料來源:Morningstar,2017,author calculations.

圖12-5 大型公司股票的年報酬率

資料來源:Morningstar,2017.

圖12-6 小型公司股票的年報酬率

資料來源:Morningstar,2017.

圖12-7 長期政府債券與短期國庫券的年報酬率

資料來源:Morningstar,2017.

圖12-8 年通貨膨脹

資料來源:Morningstar,2017.

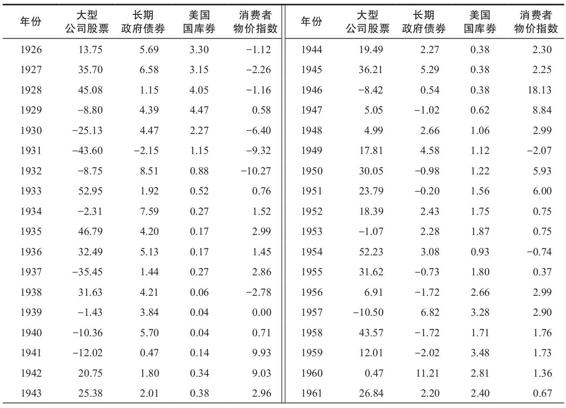

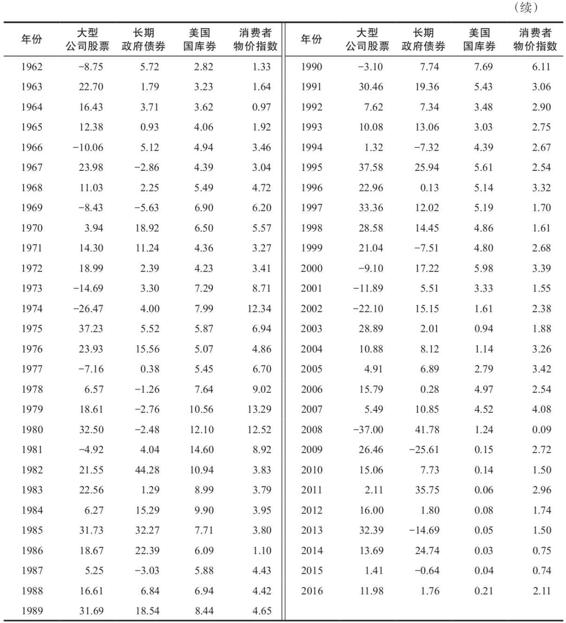

這些條形圖顯示的報酬率優勢非常大。例如,從圖表中我們可以看到,1933年小盤股的最高年報酬率達到驚人的142.87%。同年,大型公司股票的報酬率只有52.95%。相比之下,美國國庫券最高報酬率是1981年的14.60%。表12-1列示了大型公司股票、長期政府債券、國庫券的逐年報酬率和消費者物價指數,供以後參考。

表12-1 逐年總報酬率(1926~2016年) (%)

資料來源:作者計算所用數據來自Global Financial Data以及其他資料。

如其所言 羅傑·伊博森談資本市場歷史

在歷史上金融市場最為細緻地記錄了人類現象。每天,2 000多隻紐約證券交易所(NYSE)股票被交易,還有至少8 000多隻股票在其他的交易所和電子網絡被交易。債券、商品、期貨和期權的交易提供了大量的數據。這些數據可以從大量的電子媒介,如新聞專線、互聯網、市場數據平臺(如彭博資訊)等獲取。對幾乎每一筆交易,都有一項紀錄真實地反映它的情況,不僅提供了實時的數據,還能提供追溯到過去(在很多情況下超過1個世紀)的歷史紀錄。

全球市場為這些數據增添了另外一個視角。每天有超過2 500只股票在日本證券市場交易,與此同時倫敦交易所每天有超過2 000支本地和國外的證券在交易。總而言之,每天全球有超過200億股在交易。

這些交易所生成的數據可以通過計算機進行計量、快速分析和傳播,並且易於取得。正因為如此,金融才變得越來越像一門精確的科學。金融市場數據的應用可以很簡單,例如用標準普爾500指數來比較投資組合的表現,也可以很複雜,例如幾十年前,債券市場是華爾街最為古板的領域。但在今天,它吸引了蜂擁而至的投資者利用實時數據和電腦來進行分析,以試圖找到套利的機會:小的、短暫的錯誤定價。

金融市場數據是我們對金融市場廣泛的經驗性認識的基礎。下面列示的是這類研究的一些主要發現。

·交易更加自動化,交易成本比以往任何時候都要低。

·風險性證券,例如股票的平均報酬率高於國庫券之類的無風險證券。

·小盤股的平均報酬率高於大型公司股票。

·流通性更強的股票有著更高的價值,但報酬卻比流通性較差的股票低。

·一家公司、一個項目或者一個部門的資本成本可以利用市場數據來進行預估。

因為金融市場中的現象被評估得如此之好,所以金融學是經濟學中最易量化的分支。比起經濟學的其他領域,金融學研究者能做更廣泛的實證性研究,並且研究能夠很快轉化成市場上的行動表現。

羅傑·伊博森 耶魯大學管理學院管理實踐學教授。他同時也是斑馬資本管理公司的主席及股權投資基金經理。他是伊博森公司(Ibbotson Asso-ciates)(現已被晨星股份有限公司(Morningstar,Inc.)收購)的創始人,公司主要提供金融市場的數據和分析。作為一名傑出的學者,他以對由不同市場上的投資者所實現的歷史報酬率的原始估計而著稱。

概念問題

12.2a 現在回過頭來看,你認為1926~1935年最好的投資是什麼?

12.2b 為什麼不是每個人都購買小盤股進行投資?

12.2c 在過去91年裡,每一項投資的最小回報是多少?大約是什麼時候發生的?

12.2d 大型公司股票報酬率有多少次超過30%?有多少次低於-20%?

12.2e 對於大型公司股票來說,最久的“連贏記錄”(沒有負回報的年份)是什麼時候?長期政府債券呢?

12.2f 美國國庫券投資組合出現負回報的頻率是多少?

[1] R.G. Ibbotson and R.A. Sinquefield, Stocks, Bonds, Billls, and Inflation [SBBI] (Charlottesville, VA: Financial Analysis Research Foundation, 1982).

[2] 即該變化是呈指數增長的。