e1 Stephen Ross 公司理財 v12A

思考和練習題

基礎問題

1.計算成本和盈虧平衡點 Night Shades公司(NSI)是一家制造生物科技太陽鏡的公司。其產品的單位可變材料成本為11.13美元,單位可變人工成本為7.29美元。

a.單位可變成本是多少?

b.假定某年度的總產量為190 000副,NSI全年的固定成本為875 000美元。那麼該年度的總成本為多少?

c.如果產品的銷售單價為44.99美元,那麼NSI公司能否實現現金盈虧平衡?如果每年的折舊是435 000美元,則會計盈虧平衡點是多少?

2.計算平均成本 K-Too Everwear公司以33.18美元的單位可變材料成本和24.36美元的單位可變人工成本製造登山鞋。每雙鞋的銷售價格為170美元。去年該鞋的產量為145 000雙。固定成本為1 750 000美元。那麼總生產成本是多少?每雙鞋的邊際成本是多少?平均成本是多少?如果公司正在考慮一個一次性的額外生產5 000雙登山鞋的訂單,那麼,接受這份訂單的最低總收入是多少?請解釋你的答案。

3.情境分析 Sloan Transmissions公司關於新的滑輪裝配項目的估計數據如下:單價=1 440美元;單位可變成本=460美元;固定成本=390萬美元,產量=85 000單位。假定公司相信這些估計值在±15%的範圍內是準確的。在最好的情境下進行分析時,公司應該對上面4個變量採用什麼估計值?在最差的情境下呢?

4.敏感性分析 對第3題中的公司而言,假定公司經理最關注的是單價的估計值對項目獲利能力的影響。你如何看待公司經理的這種關注點?描述你將如何計算出答案。對於其他的預測變量,你的取值是多少?

5.敏感性分析和盈虧平衡點 我們正在評估一個成本為786 000美元的項目,其生命週期為8年,預計殘值為0。假定該項目採用直線法在生命週期內折舊至零。預計每年的銷量為65 000單位。單價為48美元,單位可變成本為25美元,每年的固定成本為725 000美元。稅率為22%,對該項目要求的必要報酬率為10%。

a.計算會計盈虧平衡點。在會計盈虧平衡點下的經營槓桿程度是多少?

b.計算基本情況下的現金流量和NPV。NPV對銷售量變動的敏感度是多少?如果預計的銷售量減少了500單位,請說明你的答案告訴了你什麼信息。

c.OCF對可變成本變動的敏感度是多少?如果估計的可變成本減少了1美元,請說明你的答案告訴了你什麼信息。

6.情境分析 在上一題中,假定預計的單價、銷售數量、可變成本和固定成本的精確範圍都在±10%以內。計算最好的情境和最差的情境下的NPV。

7.計算盈虧平衡點 計算下列每一種情境下的會計盈虧平衡點和現金盈虧平衡點。在計算現金盈虧平衡點時,忽略稅收的影響。

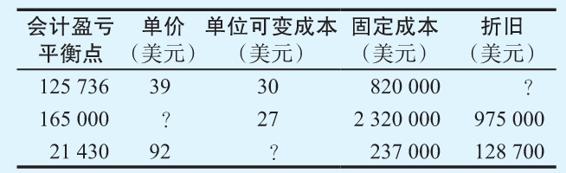

8.計算盈虧平衡點 求出下列每種情況下的未知數量。

9.計算盈虧平衡點 一個項目的估計數據如下:單價=62美元;單位可變成本=28美元;固定成本=27 300美元;必要報酬率=12%;初始投資=34 800美元;項目週期=4年。忽略稅收的影響,會計盈虧平衡點是多少?現金盈虧平衡點是多少?財務盈虧平衡點是多少?當產量等於財務盈虧平衡點的產量時,經營槓桿程度是多少?

10.利用盈虧平衡分析 考慮一個有著下列數據的項目:達到會計盈虧平衡點時的銷量=13 700單位;達到現金盈虧平衡點時的銷量=9 600單位;項目週期=5年;固定成本=185 000美元;單位可變成本=23美元;必要報酬率=12%。忽略稅收的影響,求達到財務盈虧平衡點時的銷量。

11.計算經營槓桿 當產量為45 000單位時,你計算出的經營槓桿程度為2.79。如果產量提高至48 000單位,經營現金流量的變動百分比是多少?新的經營槓桿度會更高還是更低?請解釋。

12.槓桿 在上一題中,假定固定成本為175 000美元。在43 000單位產量下的經營現金流量是多少?經營槓桿程度是多少?

13.經營現金流量和槓桿 一個正在評估當中的項目,其每年的固定成本為89 000美元。當銷量為10 400單位時,其經營現金流量為127 400美元。忽略稅收因素的影響,該項目的經營槓桿程度是多少?如果銷量從10 400單位增加至11 100單位,經營現金流量將增加多少?新的經營槓桿程度是多少?

14.現金流量和槓桿 在產量為17 500單位的情況下,你計算出的經營槓桿程度為3.26。在這種情況下,經營現金流量是78 000美元。忽略稅收的影響,固定成本是多少?如果產量提高至18 500單位,經營現金流量是多少?如果產量降至16 500單位呢?

15.槓桿 在上一題中,各種情況下的新的經營槓桿程度是多少?

中級問題

16.盈虧平衡點的直觀表示 考慮一個必要報酬率為R%,成本為I,週期為N年的項目。該項目採用直線法,在N年期限內折舊至零。無殘值,也沒有淨營運資本需求。

a.在會計盈虧平衡點產量下,該項目的IRR是多少?回收期是多少?NPV是多少?

b.在現金盈虧平衡點產量下,該項目的IRR是多少?回收期是多少?NPV是多少?

c.在財務盈虧平衡點產量下,該項目的IRR是多少?回收期是多少?NPV是多少?

17.敏感性分析 考慮一個週期為4年,有著如下信息的項目:初始固定資產投資=575 000美元;在4年週期內按照直線法折舊至零,無殘值;單價=29美元;單位可變成本=19美元;固定成本=235 000美元;銷量=76 000單位;稅率=21%。OCF對銷量變動的敏感程度如何?

18.經營槓桿 在上一題中,在給定產量下的經營槓桿程度是多少?在會計盈虧平衡點產量下的經營槓桿程度是多少?

19.項目分析 你正在考慮一個新的產品項目。該項目的成本為1 950 000美元,週期為4年,無殘值;採用直線法折舊至零。預計每年的銷售量為210單位;單價為17 500美元,單位可變成本為10 600美元,每年的固定成本為560 000美元。必要報酬率為12%,相關的稅率為21%。

a.根據你的經驗,你認為所預計的銷售量、可變成本和固定成本的準確性大概在±10%內。這些預測值的上限和下限分別是多少?基本情況下的NPV是多少?最好的情境下的NPV是多少?最差的情境下的NPV是多少?

b.評估基本情況下的NPV對固定成本變動的敏感度。

c.忽略稅收因素影響,該項目的現金盈虧平衡點是多少?

d.會計盈虧平衡點下的產量是多少?在會計盈虧平衡點的經營槓桿程度是多少?你如何解釋這個數字?

20.項目分析 McGilla高爾夫公司決定出售一種新的高爾夫球棒。該球棒每套的銷售價格為845美元,單位可變成本為405美元。該公司花費了150 000美元用於市場研究,得出的結論是公司在未來7年中每年的銷售量可達60 000套。市場研究報告還指出高價位球棒產品的銷售量將減少10 000套。高價球棒的銷售單價為1 175美元,單位可變成本為620美元。公司的低價位球棒的銷售量將上升12 000套。低價球棒的銷售單價為435美元,單位可變成本為200美元。每年的固定成本將為9 750 000美元。公司還耗資1 000 000美元用於新的球棒產品的研究和開發。所需的廠房和設備將花費37 100 000美元,採用直線法折舊。新的球棒產品還需要增加1 700 000美元的淨營運資本,該筆資金將在項目結束時收回。稅率為25%,資本成本率為10%。計算該項目的投資回收期、NPV和IRR。

21.情境分析 在上一題中,你認為各種產品的銷量在±10%的範圍內是準確的。最好的情境下的NPV和最差的情境下的NPV分別是多少?(提示:兩套現有的球棒產品的價格和可變成本都是確定已知的,只有增加或減少的銷售額是未知的。)

22.敏感性分析 在第20題中,McGilla高爾夫公司希望知道NPV對於新球棒產品價格和產品銷售數量的變動的敏感程度。NPV對於這些變量的敏感係數是多少?

23.盈虧平衡分析 混合動力車被吹捧為一個“綠色”選擇。不過,擁有混合動力車是否同時具有經濟性還尚不明確。以2016年的豐田凱美瑞混合動力車LE這款車型為例,該車的標價為5 500美元(含稅),高於大眾途銳VR6這一款。此外,混合動力車的年消耗成本(不包括燃油費)比傳統轎車要多350美元。美國環保署估計混合動力車的油耗為39mpg(英里/每加侖),傳統轎車為30mpg。

a.假設汽油的成本為每加侖2.85美元,而且你計劃任何一輛車都將持續使用6年。每年行駛的英里數應該為多少,才能使購買混合動力車的決策顯得更划算?不考慮貨幣的時間價值。

b.如果你每年行駛15 000英里,並且任何一輛車都將持續使用6年。每加侖汽油的價格應該為多少,才能使得購買混合動力車的決策顯得更划算?不考慮貨幣的時間價值。

c.假設適用的利率為10%,且所有現金流量發生在年末,重新計算題a和題b。

d.關於汽車再次出售的價值,前面的分析做了哪些假設?

24.盈虧平衡分析 為了取得更大的飛機市場份額,空中客車公司投資130億美元開發了A380型飛機。該飛機能夠容納800名乘客。飛機的定價為2.80億美元。在分析時,空中客車公司聲稱當公司銷售249架A380飛機時能達到其盈虧平衡點。

a.假設給定的盈虧平衡點的銷售額就是現金盈虧平衡點的銷售額,那麼每架飛機帶來的現金流量是多少?

b.空中客車向股東承諾的投資回報率為20%。如果飛機銷售數量始終保持不變,那麼為了兌現承諾,公司每年應該銷售多少架飛機?

c.如果假定條件更改為A380飛機的銷售額只能保持10年。那麼為兌現承諾,公司每年應銷售多少架飛機?

挑戰性問題

25.盈虧平衡點和稅費 這個問題著眼於稅收對不同盈虧平衡點的影響。

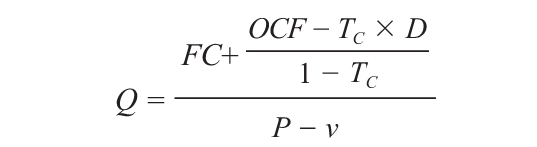

a.證明:當我們考慮稅費的影響時,經營現金流量(OCF)和銷售量(Q)之間的一般關係可以寫成

b.利用題a中的表達式,求出本章中Wettway帆船例子的現金盈虧平衡點、會計盈虧平衡點和財務盈虧平衡點。假定稅率為21%。

c.在題b中,會計盈虧平衡點應該與原先的答案一致,為什麼?請用數學式子證明。

26.經營槓桿和稅收 證明:如果我們考慮稅收的影響,經營槓桿程度就可以寫成:

DOL=1+[FC×(1-TC)-TC×D]/OCF

請注意,如果TC=0,這個式子就變成和前面一樣。你可以用文字解釋這個式子嗎?

27.情境分析 考慮這樣一個項目,它將每年為底特律的汽車生產供應30 000噸的機械螺絲釘。想要啟動項目,你需要4 300 000美元的初始投資用於購買生產設備;該項目的週期為5年。會計部門估計每年的固定成本將為1 025 000美元,可變成本為每噸190美元;初始固定資產投資將採用直線法在項目5年的週期內折舊至零。扣除拆卸費用後,預計淨殘值為400 000美元。營銷部門預計汽車製造商能夠接受的合同銷售價格為每噸290美元。工程部門估計你需要410 000美元的初始淨營運資本投資。你對這個項目要求的必要報酬率為13%,邊際稅率為22%。

a.估計該項目的OCF是多少?NPV是多少?你應該採納這個項目嗎?

b.假定你相信會計部門關於初始成本和殘值的預測只是在±15%的水平範圍內是準確的;營銷部門關於單價的預測只是在±10%的水平範圍內是準確的;工程部門關於淨營運資本的預測只是在±5%的水平範圍內是準確的。該項目最差的情境是什麼?最好的情境又是什麼?在這兩種情境下你還想採納這個項目嗎?

28.敏感性分析 在第27題中,假定你對你的預測很有信心,但是你不確定底特律的汽車製造商對螺絲釘的準確需求。項目的OCF對供應量變動的敏感性是多少?NPV對供應量變動的敏感性又是多少?根據你計算出來的敏感係數,是否存在某個最小產量水平(若產量低於該水平,你就不願意採納這個項目)?為什麼?

29.盈虧平衡點分析 利用第25題的結論,求出第27題中公司的會計盈虧平衡點、現金盈虧平衡點和財務盈虧平衡點。

30.經營槓桿 利用第26題的結論,求出第27題中在基本情況下公司的產量為30 000單位時的經營槓桿程度。這個數值與第28題中所得到的敏感性程度相比有何差異?證明:無論採用哪一種方法,在任何產量水平下所得出的OCF都是一樣的。