e1 Stephen Ross 公司理財 v12A

11.2 情境分析與其他假設性分析

我們用來評估現金流和NPV估計值的基本方法涉及“如果–那麼”這種假設性模式的問題。相應地,我們會討論一些有關假設性分析的系統方法。我們運用這個分析方法的目的在於評估預測風險的程度,並識別出導致項目成功或者失敗的最關鍵因素。

11.2.1 起步

假設我們正在研究一個新項目。自然而然地,我們所要做的第1件事就是根據預計現金流來估計NPV。我們把預測的這個最初步驟叫作基本情況分析。現在,我們意識到了這些現金流量預測存在錯誤的可能性。在完成基本情況分析之後,我們希望研究對未來做出的不同假設對於估值的影響。

開展這種研究的其中一種方法是對項目的各種要素分別設定上下限。例如,假設我們預測銷量是每年100個單位。我們知道這個估計值可能比實際值高或者低,但是可以比較肯定上下偏差都不會超過10個單位。因此,設定90個單位的下限和110個單位的上限。然後,我們繼續為其他不確定的現金流量因素設定上下限。

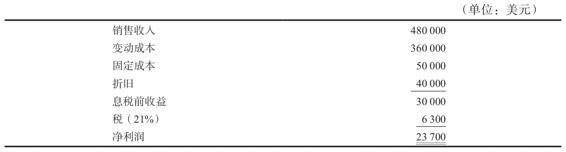

這裡有一個例子可以很好地幫助理解這個概念。一個正在考慮的項目需要花費成本200 000美元,項目週期為5年,殘值為0,採用直線法折舊至0。必要報酬率為12%,稅率為21%。此外,還有如下信息:

根據這些信息,我們可以先計算出淨利潤,然後求出基本情況下的NPV。

因此,每年的經營現金流量為30 000+40 000-6 300=63 700美元。在12%的利率下,5年的年金係數為3.604 8,從而基本情況下的NPV為

基本情況下的NPV=-200 000+63 700×3.604 8=29 624(美元)

因此,到目前為止,這個項目看上去還不錯。

11.2.2 情境分析

假設性分析的基本形式被稱為情境分析(scenario analysis)。我們所要做的是提出諸如:“如果預測的銷售量實際上應是5 500個單位,而不是6 000個單位,結果會如何”這一類問題,進而研究由此導致的NPV估計值的變化。

一旦關注於其他的情境,我們可能會發現大部分可行的情境下NPV都是為正的。在這種情況下,我們會對項目的開展更有信心。如果在很大比例的情境下項目的淨現值都不理想,那麼預測風險的程度就相對較高,需要對項目做進一步的研究。

我們可以考慮的情境非常多。一個很好的分析起點是從最差的情境出發,它會告訴我們項目NPV的最小值。如果這個最小值都是正的,說明情況非常好。同時,我們也將考察另一個極端,即最好的情境,為項目的NPV設定一個上限。

為了取得最差的情境,我們給每個項目設定最不利的值。這意味著給銷售量和單價分配低值,給成本分配高值。為了得到最好的情境,我們所做的正好相反。對於我們的項目,這些值分別列示如下:

根據這些信息,我們可以計算出不同情境下的淨利潤和現金流量(你可以自己檢查一遍)。

①我們假定在最差的情境下存在稅收抵免。

我們可以發現在最差的情境下,現金流量依然為正的21 435美元。這是一個好消息。壞消息是,在這種情況下,報酬率為-17.7%,NPV是-122 732美元。因為項目的成本為200 000美元,所以在最差的情境下我們損失了初始投資的一半以上。最好的情境則帶給我們47.9%的IRR。

最好的情境和最差的情境這些術語被普遍地使用,我們也將繼續使用,但它們有著一定的誤導性。絕對意義上的最好的事情是那種極不可能發生的事情,例如,推出一種新的減肥汽水,最後卻意外地發現我們的配方恰好能夠治療普通感冒。同樣,真正最壞的情境可能涉及一些讓人難以置信並且發生可能性非常低的大災難。我們並不是說這些情境不會發生;它們偶爾也會發生。某些產品,例如個人電腦,出乎意料地成功了,而有些產品則徹底地失敗了。例如,2010年4月,英國石油公司(BP)在墨西哥灣的鑽井平臺“深水地平線”(Deepwater Horizon)發生大火,隨後發生爆炸並沉沒,導致了大量的石油洩漏。洩漏到墨西哥灣的原油超過2億加侖之後,洩漏才在7月份停止。如果把所有的成本計算在內,英國石油公司與此項災難相關的支出大約為620億美元,而且這還不包括失去政府合同的機會成本。儘管如此,我們的觀點是,為了評估NPV估計值的合理性,我們應該關注那些在合理範圍內可能發生的情況。

相較於“最好”和“最差”,也許用“樂觀”和“悲觀”這兩個詞語更加準確。廣義上說,如果我們考慮的是一個合理的範圍波動,例如銷售量的波動,那麼,我們所說的最好的情境就是對應於合理範圍的最上端,而最差的情境則對應於最下端。

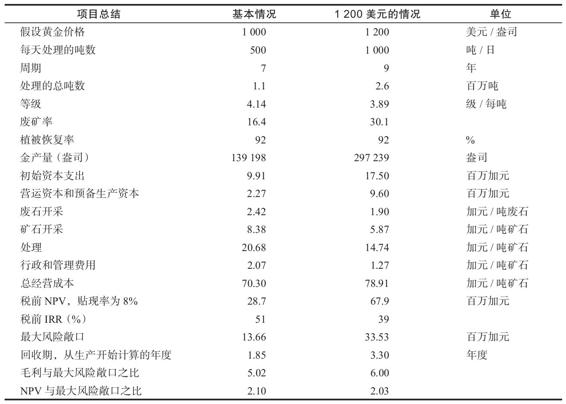

並不是所有的公司都會完成(或者至少公佈)對全部3種情境的估計。例如,Almaden Minerals有限公司在新聞發佈會中公佈了關於它在英屬哥倫比亞的Elk Gold項目的有關信息。下表是該公司給出的可能的結果:

正如我們所看到的,預計的NPV在基本情況下為2 870萬加元,在最好的情境(價格為1 200美元/盎司)下為6 790萬加元。可惜的是,Almaden公司沒有公佈有關最差的情境的分析,但我們希望公司同樣考察了這種可能性。

正如我們曾經提到過的,有無限多種不同的情境供我們考察。但最低限度地,我們可能還想考察在基本情況與兩種極端情境之間的兩種折中情況。那麼,包括基本情況在內,我們一共有了5種情境。

除了這幾種情境,我們並不知道還需要考慮其他什麼情況。當衍生出越來越多的可能性時,我們可能落入“過度分析”的風險。其困難在於無論我們考察了多少種情境,我們所知道的,都是一些可能的情境,有些好,有些壞。除此之外,我們並沒有獲得關於怎樣去做的任何指導。因此,情境分析能告訴我們什麼樣的情況可能發生以及幫助我們估計潛在的危險,但是它並不能告訴我們是否應該接受某個項目。

不幸的是,即使是估計的最差的情境,可能還不如實踐中那麼嚴重。兩個最近的例子可以說明這一點。歐洲隧道(Eurotunnel或Chunnel)可能是一個新的世界奇蹟。這條位於英吉利海峽底下的隧道連接了英國和法國,全長24英里。它動用8 000個工人,耗時8年,清除了980萬立方碼的岩石。當隧道最終完工時,總共耗費了179億美元,比最初估計的88億美元的2倍還要多。更糟糕的是,原先預計第1年的客流量能夠達到1 680萬,而實際上只有400萬人使用。預計2003年的收入為28.8億美元,而實際收入只有這個估計數字的1/3。歐洲隧道面臨的最主要問題是來自渡船服務(它降低了自身的價格)和低成本航空運輸的激烈競爭。在2006年,情況變得愈發糟糕,以至於經營歐洲隧道的公司為避免破產,不得不同其債權人協調減免其111億美元債務的一半。債務減免似乎的確有所幫助。在2007年,歐洲隧道報告它的第一次盈利,金額為100萬歐元(160萬美元)。到2013年,歐洲隧道實現利潤1.01億歐元(約合1.38億美元)。今年的銷售收入為10.9億歐元,首次年銷售收入超過10億歐元,而且是首次在一年內運送超過1 000萬乘客。此外,到2016年歐洲隧道的利潤達到5.35億歐元(約合7億美元)。

另外一個例子是三星Note 7手機。它在2016年8月推出時引起了消費者的熱烈反響。不幸的是,這款手機隨後出現自燃現象,導致美國聯邦航空管理局禁止乘客攜帶這款手機,也禁止將其放在託運包裡。9月初,三星召回250萬部Note 7。該公司在10月初停止了Note 7的生產和銷售,導致三星公司的市值下降約170億美元。預計該公司最終將虧損50億美元,這是一筆值得關注的虧損。

11.2.3 敏感性分析

敏感性分析(sensitivity analysis)是情境分析的一種變化形式,主要針對於預測風險特別嚴重的情形。敏感性分析的主要思路是,除了一個變量之外,令其餘所有變量保持不變,再觀察NPV估計值隨著該變量變動而變動的敏感程度。如果項目現金流中某個要素的預測值相對於原值產生了很小的變動,而NPV估計值對此很敏感,變動幅度很大,那麼與這個變量相關的預測風險就很高。

為了說明敏感性分析是如何進行的,我們回到原來的基本情況中,並假設除了銷售量之外,其餘項目保持不變。那麼,我們就可以用最小和最大的銷售量數據來計算它們各自的現金流量和NPV。

為了比較,我們現在令除固定成本之外的其餘項目全部保持不變,重新進行分析。

在此我們可以看到的是,給定波動範圍,項目NPV的估計值相對於預計銷售量的變動比相對於預計固定成本的變動更加敏感。實際上,在固定資產成本最差的情境下,項目的NPV仍舊是正的。

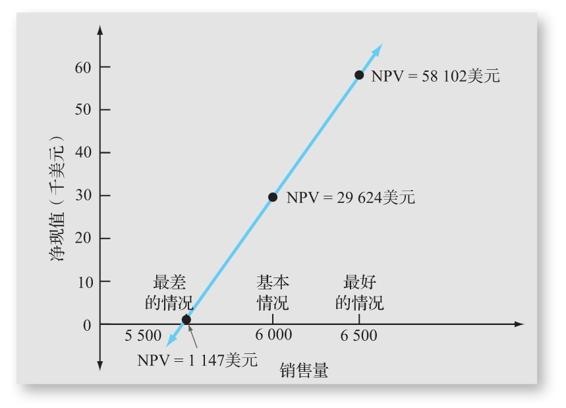

我們關於銷售量的敏感性分析結果可以用類似於圖11-1的方式來表達。橫軸為NPV值,縱軸為銷售量。當我們標出銷售量和NPV的組合時,可以看到所有的組合都落在一條直線上。直線越陡峭,就代表NPV的估計值對該變量預測值的變動越敏感。

敏感性分析的結果可能受假設的影響程度非常大。例如,巴德風險投資公司(Bard Ventures)公佈了關於它在英屬哥倫比亞擁有的一個鉬礦的預測信息。在資本成本為10%,平均鉬價為每噸19美元的情況下,新礦的淨現值為1.12億美元,內部收益率為12.4%。當平均鉬價處於每噸30美元的較高水平時,項目的淨現值為11.52億美元,內部收益率達32.0%。

正如我們曾經說過的,針對那些特別值得注意的變量,敏感性分析非常有用。如果我們發現NPV的估計值對某個很難預測的變量(例如銷售量)的變化特別敏感時,那麼預測的風險程度是很高的。在這種情況下,我們可能會決定對市場做進一步的研究。

圖11-1 銷售量敏感性分析

因為敏感性分析是情境分析的一種形式,所以它也有著與情境分析相同的缺點。敏感性分析能告訴我們預測誤差可能產生的最大傷害,但它並沒有告訴我們如何處理可能出現的錯誤。

11.2.4 模擬分析

情境分析和敏感性分析都被廣泛地應用。在情境分析中,我們讓所有的變量都變動,但只讓它們取少數幾個值。在敏感性分析中,我們只讓其中一個變量變動,但是這個變量可以取很多值。如果我們結合這兩種分析方法,就構成了模擬分析(simulation analysis)的雛形。

如果我們想要讓所有的因素在同一時間變動,那麼所需要考慮的情境數量將非常巨大,電腦的幫助將是不可或缺的。在最簡單的情況下,我們從銷售量開始,假設其值可能是5 500~6 500區間的任何數字,且出現的概率都是一樣的。首先,我們隨機挑選一個值(或讓電腦隨機挑選一個值)。然後,我們再隨機挑選一個價格,一個變動成本,依此類推來挑選其他變量的值。

一旦有了所有相關要素的值,我們就可以計算淨現值了。我們可以根據需要重複這個過程,也許做上幾千次。通過計算平均值和一些不同可能性下的計量值,我們可以得到許多淨現值的估計值。例如,我們可能有興趣知道在所有可能的情境中,NPV為負值的比例佔了多少。

由於模擬分析(或模擬)是情境分析的一種擴展形式,因此它也存在同樣的問題。我們有了模擬的結果,卻沒有一個簡單的決策規則告訴我們應該怎麼取捨。此外,我們已經描述了一個相對簡單的模擬形式。正確的方式是,我們必須考慮不同的現金流量要素之間的相互關係。而且,我們還假定所有可能的數值出現的概率是相同的。更為實際的假設可能是相較於極端值,基本情況附近的值發生的可能性更大。但要確定具體的概率,至少可以說是非常困難的。

由於這些原因,模擬分析很少具體運用在實踐中。然而,最近計算機軟件和硬件的進步(以及使用者的熟練),使得我們相信模擬分析的使用在未來會更加普遍,尤其是對於大型項目而言。

概念問題

11.2a 什麼是情境分析、敏感性分析和模擬分析?

11.2b 各類型假設分析的缺點是什麼?