e1 Stephen Ross 公司理財 v12A

章節複習和自測題

10.1 項目X的資本預算 根據下文關於項目X的信息,我們是否應該採納這個項目,承擔其中的風險呢?要回答這個問題,先編制好每年的預計利潤表。接下來,計算出經營現金流量。最後,通過計算出在28%的必要報酬率下的總現金流量和NPV來完成這個問題。稅率一律為21%。如果需要幫助,可以回頭再看看我們的鯊魚餌和電動疏鬆機的例子。

項目X涉及新型複合石墨直列溜冰輪。我們認為我們每年可以以每件1 000美元的價格售出6 000件。每件產品的可變成本約為400美元,並且該產品的生命週期為4年。

該項目每年的固定成本為450 000美元。此外,生產設備的投資金額總共為1 250 000美元。出於節稅目的,該設備為7年期MACRS資產。4年後,該設備的價值將為買入價的一半。在項目啟動時,還需要投資1 150 000美元的淨營運資金。在此之後,淨營運資金需求量將為銷售額的25%。

10.2 計算經營活動現金流量 Mont Blanc Livestock鋼筆公司預計一個擬議的第2年擴建計劃能夠給公司帶來1 650美元銷售額。一般而言,成本為銷售額的60%,在本例中約為990美元。折舊費用為100美元,稅率為21%。那麼該項目的經營現金流量為多少?使用本章中所有討論過的方法來計算你的答案(包括順推法、逆推法和稅盾法)。

10.3 花錢是為了省錢? 要想尋找解決這個問題的幫助,請參閱例10-3中關於計算機輔助存貨管理系統的例子。在此,我們正在考慮一個新的自動監測系統,以取代我們當前對外承包的安保系統。新系統的取得成本為45萬美元。系統的成本將按照直線法在其4年的生命週期內折舊至零。4年期滿時,該系統扣除拆除成本後的剩餘價值為250 000美元。

我們認為新系統的運用能夠使公司每年稅前節約125 000美元,這筆費用在過去用於支付對外承包的安保系統。稅率為21%。購買新系統的NPV和IRR是多少?必要報酬率為17%。

答案

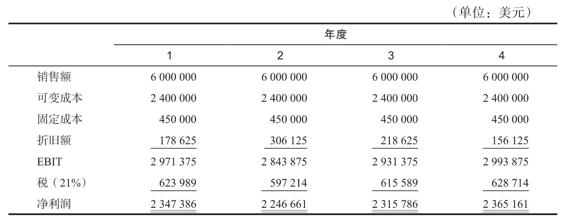

10.1 為了編制預計利潤表,我們需要計算4年中每個年度的折舊額。前4年的相關MACRS百分比、折舊免稅額以及賬面價值如下所示:

因此,預計的利潤表可以表示如下:

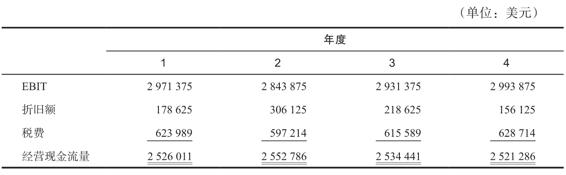

根據這些信息,可得經營現金流量如下表所示:

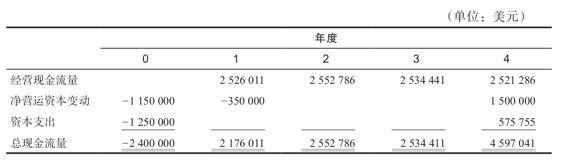

我們現在需要考慮非經營性現金流量。淨營運資本的初始投入為1 150 000美元,然後上升到銷售額的25%,即150萬美元,也就是說淨營運資本的變動為35萬美元。

因此,我們需要投資1 250 000美元以啟動項目。4年後,該項投資的賬面價值為390 500美元,相對應地,其市場估價為625 000美元(成本的一半)。因此,稅後殘值為625 000-0.21×(625 000-390 500)=575 755(美元)。

當我們結合所有這些信息時,可得項目X的預計現金流量如下:

有了這些現金流量,可得項目在28%的貼現率下的NPV為

NPV=-2 400 000+2 176 011/1.28+2 552 786/1.282+2 534 411/1.283+4 597 041/1.284

=3 779 139(美元)

因此,這個項目的盈利能力相當不錯。

10.2 首先,我們可以計算出項目的息稅前利潤(EBIT)、稅費和淨利潤

EBIT=銷售收入-成本-折舊

=1 650-990-100=560(美元)

稅費=560×0.21=118(美元)

淨利潤=560-118=442(美元)

有了這些數字,可得經營現金流量為

OCF=EBIT+折舊-稅費=560+100-118=542(美元)

使用其他關於OCF的定義,我們可得

逆推法OCF=淨利潤+折舊=442+100=542(美元)

順推法OCF=銷售收入-成本-稅費=1 650-990-118=542(美元)

稅盾法OCF=(銷售收入-成本)×(1-0.21)+折舊×0.21

=(1 650-990)×0.79+100×0.21=542(美元)

正如預期的一樣,由所有這些不同的定義所得出的結果是一樣的。

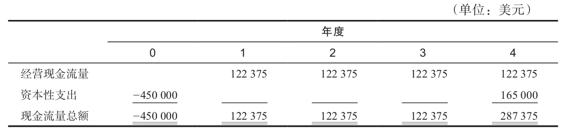

10.3 125 000美元的稅前節約額扣除稅費後可得(1-0.21)×125 000=98 750美元。每年的折舊費用450 000/4=112 500美元,產生的稅盾為0.21×112 500=23 625美元。結合這些數據,我們可計算出經營現金流量為98 750+23 625=122 375美元。因為4年後的資產賬面價值為0,稅後殘值為(1-0.21)×250 000=197 500美元。

因為並沒有對營運資本產生影響,所以由此可得現金流量為:

你可以驗證,在17%的必要報酬率下該項目的NPV為-26 244美元,新的監控系統的報酬率只有大約14.40%。該項目並非是營利性的。