e1 Stephen Ross 公司理財 v12A

10.6 貼現現金流量分析的一些特殊情況

在本章的最後,我們考察貼現現金流量分析的3種常見狀況:第1種情況涉及為提高效率而削減成本的投資;第2種情況是公司參與競標;第3種也是最後一種情況出現在選擇不同經濟壽命的設備時。

我們可以考慮的其他特殊情況還有很多,但是這三種情況特別重要,因為類似的問題非常普遍。此外,它們也說明了現金流量分析和貼現現金流量(DCF)估值的不同應用。

10.6.1 評估降低成本的方案

我們經常面臨的一個決策是——是否升級現有的設施,以使它們更符合成本-效益原則。問題在於節約的成本是否大到足以證明所需的資本支出是必要的。

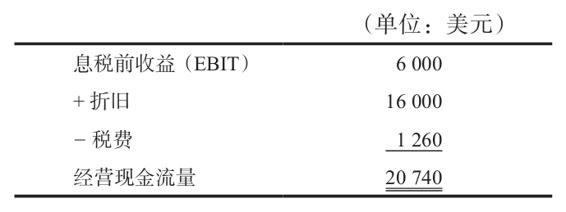

例如,假設我們正在考慮將現有生產過程中的某些部分自動化。購置和安裝所需設備的成本為80 000美元。通過節約勞動力和材料成本,生產的自動化將為公司每年節約22 000美元(稅前)。為了簡單起見,假設該設備的使用年限為5年,並在此期間按直線法折舊至0。5年後,它實際的價值為20 000美元。我們應該實現自動化嗎?稅率為21%,貼現率為10%。

像往常一樣,制定這類決策的第一步就是確定相關的增量現金流量。首先,確定相關的資本性支出是很容易的。初始投資成本為80 000美元。5年後的賬面價值為0,因此,稅後殘值為20 000×(1-0.21)=15 800美元。其次,在這裡營運資本並沒有受到影響,所以我們並不需要考慮淨營運資本的變動。

經營現金流量是我們需要考慮的第3個組成部分。新設備的購買會通過兩種方式影響我們的經營現金流量。第一,我們每年在稅前節約了22 000美元。換句話說,該公司的營業收入增加了22 000美元,所以這是項目相關的增量營業收入。

第二(而且這一點很容易被忽視),我們有了一個新增的折舊扣除項。在本例中,每年的折舊為80 000/5=16 000美元。

由於該項目的營業收入為22 000美元(年度稅前成本節約額),而折舊額為16 000美元,接受該項目將使得公司的息稅前收益增加22 000-16 000=6 000美元,因此,這就是該項目的息稅前收益。

最後,因為企業的息稅前收益有所增加,稅費也將增加。稅費的增加額為6 000×0.21=1 260美元。有了這些信息,我們可以用往常的方法計算出經營現金流量(見下表)。

所以,稅後經營現金流量為20 740美元。

換一種方法來計算經營現金流量可能會更加清晰明瞭。這裡實際發生的其實非常簡單。首先,成本的節約使我們的稅前收入增加了22 000美元。我們必須為這個金額納稅,因此稅單的金額增加了0.21×22 000=4 620美元。換句話說,22 000美元的稅前成本節約就等於22 000×(1-0.21)=17 380美元的稅後節約。

第二,額外的16 000美元折舊並不是真正的現金流出,但它確實使我們的稅費減少了16 000×0.21=3 360美元。這兩部分之和為17 380+3 360=20 740美元,與我們前面求出的結果是相一致的。請注意,3 360美元正是我們前面討論的折舊稅盾,實際上我們已經使用了稅盾法。

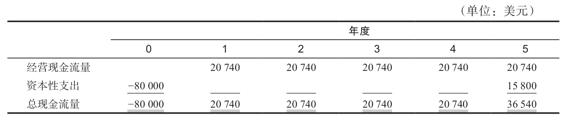

現在,我們可以結束整個分析了。基於我們前面的討論,下面是相關的現金流量。

在10%的貼現率下,很容易證明這裡的NPV為8 431美元,因此我們應該推進自動化項目。

【例10-3】買還是不買

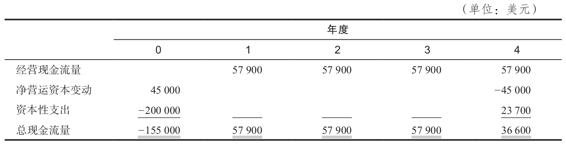

我們正在考慮購買一套價值200 000美元的計算機輔助存貨管理系統。在其4年的使用期限內將採用直線法折舊至0。4年後,該系統的市場價值為30 000美元。這套系統將為我們節省60 000美元稅前存貨成本。相關的稅率為21%。因為新的系統比我們現有的系統更加有效,使得我們能夠減少庫存總量,從而減少45 000美元的淨營運資本。在16%的貼現率水平下淨現值是多少?這項投資的DCF報酬率(IRR)是多少?

我們可以先計算出經營現金流量。稅後成本節省為60 000×(1-0.21)=47 400美元。每年的折舊為200 000/4=50 000美元,所以折舊稅盾是50 000×0.21=10 500美元。因此,每年的經營現金流量是47 400+10 500=57 900美元。

最初購買系統的資本支為200 000美元,稅後殘值為30 000×(1-0.21)=23 700美元。最後,這也是有點棘手的部分,淨營運資本的初始投資是45 000美元的現金流入量,因為新系統的使用減少了所需的營運資本。此外,我們還不得不在項目結束時把這45 000美元的流入量予以補回。真正的含義很簡單:只要新系統還在運行當中,我們就可以把這45 000美元用在其他地方。

我們計算出總現金流量以完成我們的分析:

在16%的貼現率下,NPV為-4 749美元,所以這個項目並不是非常吸引人。在一些試錯之後,我們發現當貼現率為14.36%時,NPV為0,所以項目的IRR大約為14.4%。

10.6.2 制定競標價格

在前面,我們用貼現現金流量分析方法來評估關於新產品的提議。另外一個略有不同(卻很普遍)的情景發生在我們必須提交一份競標方案,以獲得一項業務時。在這種情況下,競標價格最低的就是獲勝者。

關於這個過程,有一句古老的諺語:報價最低的,就是犯最大錯誤的。這就是所謂的贏家的詛咒。換句話說,如果你贏了,很有可能是你出價太低了。在本節中,我們考察如何設定競標價格,以避開贏家的詛咒。我們這裡所描述的方法,在任何時候當你需要設定一個產品或服務的價格時都非常有用。

為了說明如何設置競標價格,假設我們經營的業務是買入拆卸下來的卡車部件,然後按照客戶的需求加以改進以供再次出售。一位本地的分銷商要求我們對未來4年每年5輛卡車、總計20輛卡車的改裝業務報價。

我們需要確定每輛卡車的報價,分析的目標是為了確定在可以獲利情況下的最低報價。這最大限度地提高了我們贏得合同的機會,同時也可以避免贏家的詛咒。

假設我們以10 000美元/臺的價格買入卡車部件。所需的設施可以以每年24 000美元的價格租得。改裝的勞動力和原材料成本大約為每輛4 000美元。因此,每年的總成本是24 000+5×(10 000+4 000)=94 000美元。

我們需要投資60 000美元購買新設備。這些設備將在4年內按照直線法折舊至0。在4年後,其實際價值為5 000美元。我們還需要在原材料庫存和其他營運資本項目上投資

40 000美元。相關稅率為21%。如果我們要求的必要報酬率為20%,那麼對每輛卡車的報價應該為多少?

我們從考察資本性支出和淨營運資本投資開始。我們當前必須花費60 000美元購買新設備。其稅後殘值為5 000美元×(1-0.21)=3 950美元。此外,我們當前還需要投資40 000美元在營運資本上,並於4年後收回這筆款項。

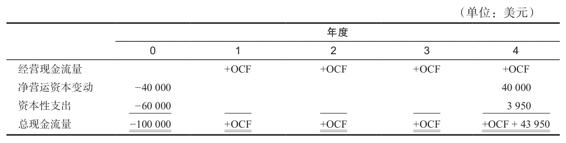

我們還不能確定經營現金流量,因為還不知道產品的銷售價格。因此,如果我們繪製出時間軸,這是我們目前的數據:

記住一點,注意一個關鍵的發現是:在我們仍然可以獲利的情況下,最低可能的價格就是在20%的貼現率下NPV為0時的價格。在這個價格下,我們在該項投資中賺取了20%的報酬率。

鑑於這一點,我們首先需要確定在什麼樣的經營現金流量下NPV等於0。為了求出這些數據,我們計算最後一年43 950美元的非經營性現金流量的現值,再從100 000美元的初始投資中將其扣除

100 000-43 950/1.204=100 000-21 195=78 805(美元)

一旦我們完成這項計算,我們的時間軸就變為:

正如時間軸所顯示的,經營現金流量現在成了一個未知的普通年金。貼現率為20%、4年期的普通年金係數為2.588 73,因此,我們可得

NPV=0=-78 805+OCF×2.588 73

這意味著

OCF=78 805/2.588 73=30 442(美元)

所以每年的經營現金流量應該為30 442美元。

工作還沒有結束,最後的問題是求出銷售價格為多少時會導致每年的經營現金流量為30 442美元。最簡單的方法是把經營現金流量表示成淨利潤與折舊之和(逆推法)。這裡的折舊為60 000/4=15 000美元。這樣,我們可以確定所需的淨利潤應該為

經營現金流量=淨利潤+折舊

30 442=淨利潤+15 000

淨利潤=15 442(美元)

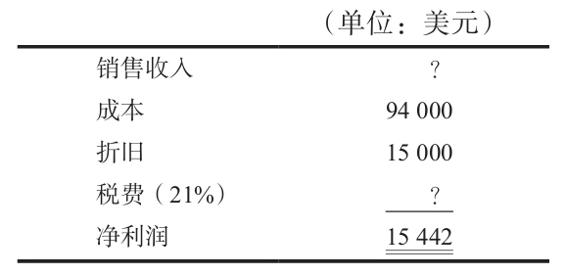

在此,我們就可以沿著利潤表往回推。如果淨利潤是15 442美元,我們的利潤表就可以表示成下表。

由此,我們可以求出銷售收入

淨利潤=(銷售收入-成本-折舊)×(1-T)

15 442=(銷售收入-94 000-15 000)×(1-0.21)

銷售收入=15 442/0.79+94 000+15 000=128 546(美元)

因此,每年的銷售額必須達到128 546美元。由於訂單量為每年5輛卡車,每輛銷售價格應該為128 546美元/5=25 709美元。如果我們取整,那麼每輛卡車的報價應該為26 000美元左右。在這個價位上,如果我們拿到了合同,我們的報酬率將超過20%。

10.6.3 評估不同壽命的備選設備

最後,我們需要考慮的問題涉及在不同的系統、設備配置或流程中做出選擇。我們的目標是選出最具成本-效益性的。只有存在兩種特殊情況時,我們才需要使用這裡介紹的方法:第一,評估的可能項目有著不同的經濟壽命;第二,同樣重要的是,我們幾乎會無限期重複地購買這個東西,其結果是,當它不能再用時,我們將會重新購買一個。

我們可以用一個簡單的例子來說明這個問題。試想一下,我們從事的業務是生產鑄造金屬配件,每損壞一臺鑄造機器,就馬上更換一臺新機器,以維持業務的正常運轉。我們正在考慮購買兩種鑄造機器中的一種。

機器A購買的成本為100美元,每年還需要花費10美元來維持運轉。每兩年需要更換一次。機器B購買的成本為140美元,每年維持的費用為8美元,更換週期為3年。不考慮納稅因素,在10%的貼現率下,我們應該選擇哪種機器?

比較兩種機器,我們可以注意到第1種購買成本比較低,但是它維持運轉的費用更高,磨損得也更快。我們應該如何評估這類抉擇?我們從分別計算兩者成本的現值開始

機器A:PV=-100+(-10/1.1)+(-10/1.12)

=-117.36(美元)

機器B:PV=-140+(-8/1.1)+(-8/1.12)+(-8/1.13)

=-159.89(美元)

請注意,這裡所有的數字都是成本,所以它們都帶有負號。如果我們就此停住,可能會覺得機器A更有吸引力,因為它成本的現值較低。然而,目前為止,實際上我們的所有發現是:機器A以117.36美元的價格提供了兩年的鑄造服務,而機器B以159.89美元的價格提供了3年的服務。這些成本沒有直接的可比性,因為服務的年限並不相同。

我們需要以某種方式求出這兩種選擇每年花費的成本。要做到這一點,我們要問:在機器的使用期限內,每年支付多少金額就會有著相同的成本現值?這個金額就叫作等值年成本(equivalent annual cost,EAC)。

計算等值年成本就是要求出未知的支付金額。例如,對於機器A,我們需要在10%的貼現率下找到一個為期2年、現值為-117.36美元的普通年金。回想一下第6章,2年期的年金係數為

年金係數=(1-1/1.102)/0.1=1.735 5

對於機器A,我們可得

成本現值=-117.36=EAC×1.735 5

EAC=-117.36/1.735 5=-67.62(美元)

對於機器B,其經濟週期為3年,所以我們首先需要求出3年期年金係數

年金係數=(1-1/1.103)/0.1=2.486 9

用上面有關機器A的相同方法求出機器B的EAC

成本現值=-159.89=EAC×2.486 9

EAC=-159.89/2.486 9=-64.30(美元)

根據這個分析,我們應該購買機器B,因為它每年的成本實際上是64.30美元,而機器A的成本為67.62美元。換句話說,考慮到所有情況之後,機器B更便宜。在本例中,使用週期更長、營運成本更低帶來的好處足夠抵消較高的初始買入價。

【例10-4】等值年成本

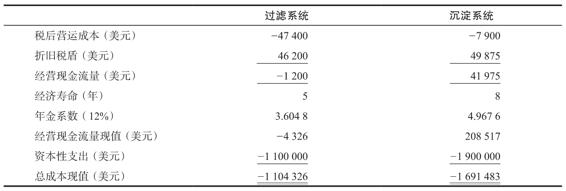

這個擴展的例子說明當我們考慮稅費時,EAC會發生哪些變化。假設你正在評估兩個不同的汙染控制系統。其中一個為過濾系統,安裝成本為110萬美元,每年還需要60 000美元的稅前營運費用,這套系統每5年需要徹底更換一次。另外一個為沉澱系統,安裝成本為190萬美元,但每年僅需要10 000美元來維持運轉,該設備的有效工作年限為8年。在本例中我們始終採用直線法折舊,兩個系統都不具殘值。如果使用12%的貼現率,我們應該選擇哪個系統?稅率為21%。

我們需要考慮兩個系統的EAC,因為它們有著不同的服務年限,並且在損壞後會馬上被替換。相關的信息總結如下:

請注意,在第二種情況下經營現金流量是正值,這是由於較高的折舊稅盾導致的。只要營運成本比買入價低,就可能發生這種狀況。

要決定購買哪個系統,我們用適當的年金係數計算兩者的EAC

過濾系統:-1 104 326=EAC×3.604 8

EAC=-306 351(美元)

沉澱系統:-1 691 483=EAC×4.967 6

EAC=-340 500(美元)

兩者中,過濾系統更加便宜,所以我們選擇它。在本例中,沉澱系統較長的使用年限和較低的營運成本並不足以抵消較高的初始投資成本。

概念問題

10.6a 在設定競標價格時,我們運用淨現值為0作為標準。解釋一下為什麼這是合理的。

10.6b 在什麼情況下,我們需要考慮經濟壽命不一致的情況?如何解釋EAC?