e1 Stephen Ross 公司理財 v12A

10.4 項目現金流量的深入講解

在本節中,我們從不同的角度更進一步地分析項目的現金流量。特別地,我們將更加詳細地探討項目的淨營運資本。然後,我們將考察現行稅法中關於折舊的規定。最後,我們研究一個更為複雜的資本投資決策案例。

10.4.1 進一步考察淨營運資本

在計算經營現金流量時,我們並沒有仔細地考慮某些銷售可能是賒銷的情況。同樣,對於某些成本,我們並沒有真正支付現金。在上述任何一種情況下,現金流量都還未發生。只要我們沒有忘記把淨營運資本的變化納入分析當中,那麼上述的可能性都不是問題。因此,下面的討論在於強調這樣做的重要性和影響。

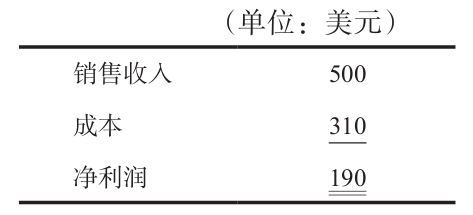

假定在一個項目的某個年度,我們有如下表的簡化利潤表。

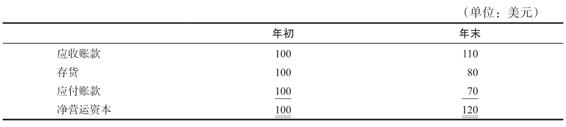

折舊和稅費為0,在這一年中沒有購買任何固定資產。而且需要說明一點,我們假定淨營運資本中只有應收賬款和應付賬款。其年初和年末的金額分別列示如下:

根據這些資料,該年度項目的總現金流量為多少?首先,我們只機械式地運用前面介紹的方法來得出答案。在本例中,因為沒有稅費和折舊,經營現金流量等同於息稅前收益,也就是等於190美元。而且,需要注意到淨營運資本實際上減少了25美元。這意味著在該年度中這25美元被釋放出來了。並未發生資本性支出,所以該年度總現金流量為

總現金流量=經營現金流量-淨營運資本變動-資本性支出

=190-(-25)-0=215(美元)

現在,我們知道這215美元總現金流量等於該年度“流入的錢”減去“流出的錢”。因此,我們可以問另外一個問題,該年度的現金收入為多少?現金成本為多少?

為了確定現金收入,我們需要進一步考察淨營運資本。在該年度,銷售額為500美元。然而,同期的應收賬款增加30美元。這意味著什麼?這30美元的增加額意味著銷售收入超出現金收入的金額就是30美元。換句話說,在500美元的銷售收入中,有30美元還沒有收到現金。因此,我們的現金流入量為:500-30=470美元。一般而言,現金收入等於銷售收入減去應收賬款的增加額。

現金流出量可以使用同樣的方法來確定。利潤表上顯示的成本為310美元,該年度應付賬款增加了55美元,這意味著在310美元的成本中有55美元未支付現金。所以該年度的現金成本僅為255(=310-55)美元。換句話說,在本例中,現金成本等於成本減去應付賬款增加額。[1]

綜合這些數據,我們計算出現金流入量減現金流出量為:470-255=215美元,與前面結果一致。請注意

現金流量=現金流入量-現金流出量

=(500-30)-(310-55)

=(500-310)-(30-55)

=經營現金流量-淨營運資本變動

=190-(-25)=215(美元)

更一般地講,本例說明把淨營運資本變動納入我們的計算中,就可以調整會計銷售收入和會計成本與實際現金收入和現金流出量之間的差異。

如其所言 薩繆爾·維夫的好時食品公司的資本預算

好時(Hershey)食品公司的資本項目同許多《財富》500強或者《財富》1 000強的公司一樣,都採用三步法:計劃或預算、評估和事後複核。

第一個步驟包括識別戰略規劃期間可能進行的項目。這些項目被挑選出來以支持公司的戰略目標。這些項目涉及的範圍一般比較廣泛,相關的財務評價手段比較少。項目分別按照新產品、成本節約和產能擴張等分類。由於計劃的制訂過程中更關注短期的計劃(或預算),對主要的資本性支出的審查則更為嚴格,因此更加仔細地斟酌資本性支出的項目成本,一些特定的項目可能被反覆考慮。

然後,每個項目被單獨進行審核和批准。好時公司的資本分析包括計劃、拓展和現金流量優化。一旦確定了現金流,接下來的步驟就是運用資本評估方法,常用的包括淨現值法、內部報酬率法和投資回收期法。提交結果時還需要補充敏感性分析,它在管理者評估關鍵假設和影響結果時都起到了重要的作用。

最後一個步驟與事後複核相關,它將項目業績的初始預測同實際結果和/或修訂後的期望值進行比較。

資本支出分析的質量取決於項目基於何種假設。“垃圾進,垃圾出。”這句古老的口頭禪在這裡是適用的。增量現金流量主要來自於增量銷售收入和毛利潤的提高(成本節約)。在大部分情況下,增量現金流量的範圍可以通過市場調查研究和工程研究得出。然而,對很多項目而言,要想正確地識別出各種因素帶來的影響和相關的現金流量是十分困難的。例如,當引進一種新產品並希望它能帶來幾百萬美元的銷售收入時,恰當的分析應關注的是在考慮其對現有產品的影響之後再得出增量銷售收入。

我們在好時公司的例子中碰到的一個問題是選用淨現值(NPV)還是內部報酬率(IRR)。在處理互斥的備選方案時,NPV為我們提供了正確的投資指示。但是,有時各級決策者都會發現這個結果讓人很難理解。具體地,比如說需要解釋一個價值535 000美元的NPV,僅僅知道某個項目的NPV是正數甚至是知道它比另一個備選項目的NPV更大是不夠的。決策者試圖通過對照其他標準,尋找某個“舒適”的水平來評估投資的獲利能力。

儘管內部報酬率可能在項目選擇上提供錯誤的指示,但是它提供結果的方式能夠被各方所接受。得出的IRR可以與通貨膨脹率、現行的借款利率、資本成本、權益組合的報酬率等進行直觀地比較。比如說,一個18%的IRR就很容易被管理層所理解。也許這種易於理解的特點就是為何調查顯示大多數《財富》500強或者1 000強的公司採用了IRR(而不是NPV)作為主要的評估方法。

除了NPV和IRR的問題,有一少部分項目由於無法確定現金流量,很難應用傳統的資本支出分析方法。當購買新的電腦設備、修繕辦公樓或者修建停車場時,實際上是不可能確定現金流量的,因此傳統評估方法的應用受到了限制。這類“資本性支出”決策需要一些基於管理者判斷的其他方法。

薩繆爾·維夫(Samuel Weaver) 博士,好時公司前任財務計劃與分析主任,是一名註冊管理會計師和註冊財務管理師。他的職位是理論性和實用性的結合,除了資本支出分析,他還參與了其他許多方面的財務分析。

這個例子說明,一般在我們的計算中加入淨營運資本變動,可以調整銷售與成本的賬面值與實際現金收支之間的差異。

【例10-1】現金收款和成本

在剛結束的這一年,Combat Wombat Telestat(CWT)公司報告的銷售收入為998美元,成本為734美元。你已經收集了下列年初和年末的資產負債表信息:

根據這些數據,現金流入量是多少?現金流出量是多少?每個科目有什麼變化?淨現金流量是多少?

銷售收入是998美元,但是應收賬款增加了10美元。所以現金收款比銷售收入要少10美元,也就是988美元。成本為734美元,但存貨減少了20美元。這意味著我們沒有重新購置價值20美元的存貨,因此現金成本實際上被高估了20美元。同樣,應付賬款減少了30美元,這意味著從淨值的角度,實際支付給供應商的比從供應商收到的多出了30美元。因此,現金流出的成本被低估了30美元。將這些事項調整之後,我們計算出的現金成本為734-20+30=744美元。淨現金流為988-744=244美元。

最後,需要注意到整體的淨營運資本增加了20美元。我們可以這樣檢查我們的答案:初始的會計銷售收入減去成本是998-734=264美元;另外,CWT公司花費了20美元在淨營運資本上,所以淨現金流為:264-20=244美元,與我們前面計算的結果相一致。

10.4.2 折舊

就像我們在其他地方提到的那樣,會計折舊是一種非現金減項。因此,折舊對現金流的作用僅在於其影響到了稅額。所以,出於納稅的考慮來計算折舊,也是資本投資決策的相關方法。這些方法都是稅法所規定的,這一點並不奇怪。我們現在來討論1986年的《稅收改革法》(Tax Reform Act)對摺舊制度做的一些具體規定。這些制度是根據1981年制定的加速成本回收制度(accelerated cost recovery system,ACRS)修訂而來的。

1.修正的ACRS折舊(MACRS)

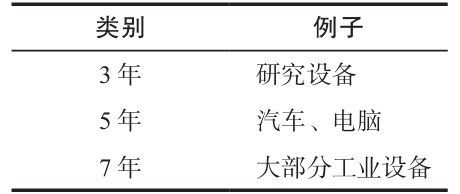

折舊計算通常很機械化。儘管有著一系列的“如果”“並且”和“但是”,MACRS的基本理念就是把每一項資產都劃分到某個特定的類別。出於納稅方面的考慮,為每項資產類別確定了其納稅年限。一旦確定了資產的納稅年限,每一年的折舊就可以用該資產的成本乘上一個固定的百分比計算出來。[2]在計算折舊時,並沒有明確地把預計殘值(我們認為該資產在廢棄時的價值)和預計經濟壽命(我們預計這項資產能運行多久)考慮進來。

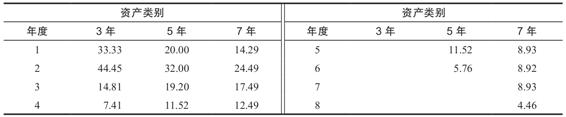

表10-6給出了一些典型的折舊分類,這些類別相對應的折舊百分比(由美國國稅局確定的)則在表10-7中列示。[3]

表10-6 MACRS資產類別

非住宅型的不動產,如辦公大樓,採用直線法在31.5年中折舊;而住宅型不動產,如公寓大樓,則採用直線法分27.5年折舊。請記住,土地不能被折舊。[4]

表10-7 MACRS折舊率 (%)

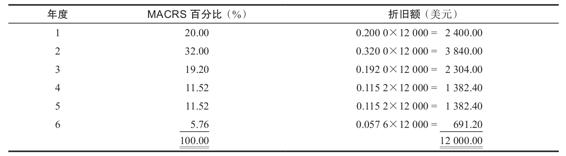

為了說明如何計算折舊,我們考察一輛成本為12 000美元的汽車。汽車通常被歸為5年期類別的資產。從表10-7中,我們可以看到一個5年期類別的資產第1年的折舊率為20%。[5]因此,第1年的折舊額為12 000×0.20=2 400美元;第2年的折舊率為32%,所以第2年的折舊額為12 000×0.32=3 840美元,依此類推。

我們將這些計算歸納如下表。

請注意,MACRS百分比加總之和為100%,因此,我們將資產成本的100%都計提了折舊,在本例中就是12 000美元。

2.額外折舊

在2018年之前的許多年裡,制定了各種允許額外攤銷的稅收規則和條例。根據2015年《保護美國人免受增值稅(PATH)法案》,2017年的額外折舊規模為50%。這意味著公司可以在第1年從符合條件的資產中扣除50%的成本,然後使用我們剛才描述的MACRS表折舊剩餘的50%。重要的是,在2017年年底,美國國會通過了《減稅與就業法案》,將2018年的額外折舊提高到100%,一直持續到2022年年底。在那之後,每年下降20%直到2026年變為0。這意味著大多數公司直到2023年才使用MACRS計劃,除非它們不願意(接受額外折舊是可選的)。當然,未來的立法可能有所改變。

3.賬面價值與市場價值

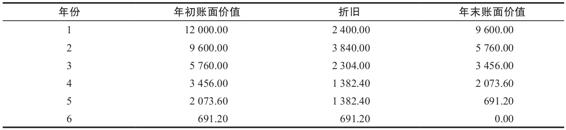

在現行稅法下,計算折舊時並不考慮資產的經濟壽命和未來的市場價值。因此,資產的賬面價值可能同其實際市場價值差別很大。例如,對於我們購買時價格為12 000美元的汽車,第1年後的賬面價值為12 000美元減去第1年的折舊2 400美元,即9 600美元。其餘的賬面價值彙總在表10-8中。在6年後,汽車的賬面價值為零。

表10-8 MACRS賬面價值 (單位:美元)

假設我們要在5年後賣掉這輛汽車。基於歷史平均水平,它的價值可能為,比如說,初始售價的25%,即0.25×12 000=3 000美元。如果我們真的以這個價格賣掉了這輛汽車,那麼我們將不得不按照普通所得稅率在銷售價格3 000美元與賬面價值691.20美元之差的基礎上交稅。對屬於21%稅率級別的一個公司,它的稅務負擔為0.21×2 308.80=484.85美元。[6]

在這種情況下,必須支付稅費的原因在於市場價值與賬面價值之間的差額是“超額”的折舊,在出售資產時,必須“轉回”。這句話的意思是,事實證明,我們將資產過度折舊了3 000-691.20=2 308.80美元。因為多計提了2 308.80美元折舊,我們就少支付了484.85美元稅費,因此需要補回差額數。

請注意,這裡並不是對資本利得所交的稅。作為一般(雖然粗略)規則,資本利得當且僅當在市場價格超過了初始成本時產生。然而,什麼是資本利得,什麼又不是資本利得,最終都是由徵稅機構說了算,其具體規則可能相當複雜。在大多數情況下,我們將忽略資本利得稅。

最後,如果賬面價值超過了其市場價值,那麼,出於節稅的目的,我們將差額作為損失。例如,如果我們在兩年後將這輛汽車以4 000美元的價格出售,那麼其賬面價值比市場價值高出了1 760美元。在這種情況下,節稅額為0.21×1 760=369.60美元。

【例10-2】MACRS折舊

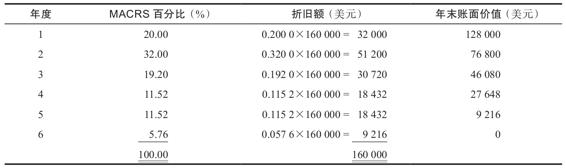

史泰博(Staple)供應公司剛剛購買了一套新的計算機信息系統,安裝成本為160 000美元。計算機被歸為5年期類別資產。那麼,每年的折舊額是多少?根據過去的經驗,我們認為史泰博公司將在4年後處理這套系統,而那時候它的價值只有10 000美元。屆時銷售這項資產對納稅的金額有什麼影響?銷售這項資產帶來的總稅後現金流量是多少?

每年的折舊額按照160 000美元乘以5年期類別資產各年的折舊百分比分別得出,可由表10-7中獲得折舊百分比:

請注意,我們還計算了這套系統每年年末的賬面價值。在第4年年末的賬面價值為27 648美元,如果當時史泰博公司以10 000美元的價格出售了這套系統,從納稅的角度而言,將損失17 648美元(賬面價值與售價之差)。當然,這項損失類似於折舊,因為它不是一種現金支出。

究竟發生了什麼?有兩件事情。首先,史泰博公司從買方獲得10 000美元;其次,它可以節省0.21×17 648=3 706美元的稅費。因此,該項資產銷售所產生的總稅後現金流入量是13 706美元。

10.4.3 示例:MMCC公司

現在,我們希望做一個稍微複雜些的資本預算分析。當你讀到這兒的時候請記住,這個例子所用的基本方法同之前在鯊魚餌例子中所使用的方法是完全一樣的。我們只不過添加了一些真實世界的細節(和更多的數字)。

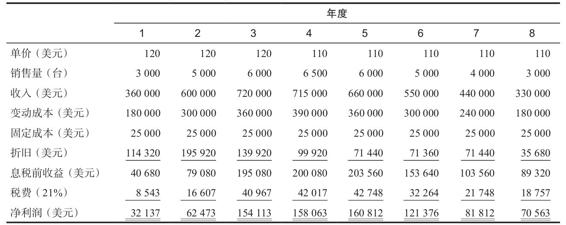

針對日益增長的家庭式堆肥,MMCC公司正在研究推出一種新的電動泥土疏鬆機器的可行性。根據對大型園藝商店的顧客進行的調查,MMCC預計產品的銷售量如下:

這種電動疏鬆機將以每臺120美元的價格推出。但是,當3年後競爭加劇時,MMCC預計價格將下降至110美元。

這個電動疏鬆機項目啟動時需要的淨營運資本為20 000美元。隨後,每年年末總的淨營運資本將大約為該年度銷售額的15%。單位變動成本為60美元,固定成本總額為每年25 000美元。

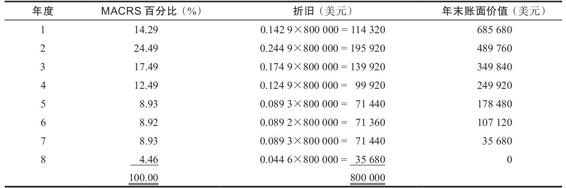

在開始生產之前購買必要的設備需要花費800 000美元。這項投資主要用於工業設備的購買,可將其歸入7年期類別的MACRS資產。我們假設沒有額外折舊,所以我們將MACRS應用於所有成本中。8年後,該項設備的實際價值大約為其成本的20%,即0.20×800 000=160 000美元。相關稅率為21%,必要報酬率為15%。根據這些信息,MMCC公司應該推進這個項目嗎?

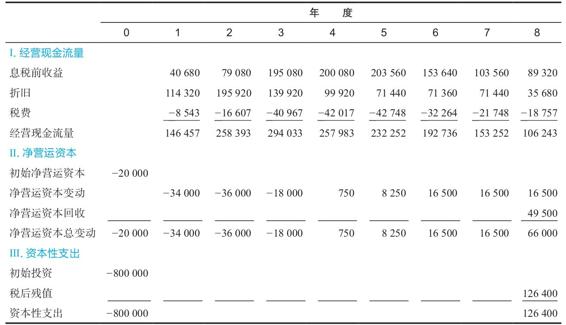

1.經營現金流量

這裡有許多我們需要組織的信息。首先,可以做的是計算預計銷售收入。第1年預計的銷售量為3 000臺,每臺120美元,總共為360 000美元。其餘的數字列示在表10-9中。

接下來,我們在表10-10中計算800 000美元投資的折舊。(記住,這個例子中不存在額外折舊。)有了這些信息就可以編制預計的利潤表,如表10-11所示。由此,再接著計算經營現金流量就非常簡單了,其結果列示在表10-13的第Ⅰ部分。

表10-9 電動疏鬆機項目預計銷售收入

表10-10 電動疏鬆機項目年折舊額

表10-11 電動疏鬆機項目預計利潤表

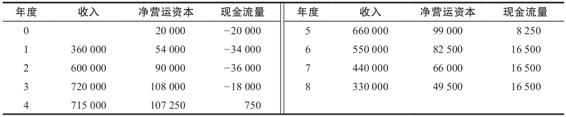

2.淨營運資本變動

既然有了經營現金流量,我們還需要確定淨營運資本的變動。根據假設,淨營運資本的需求隨著銷售的變化而變化。每一年MMCC公司都可能會添加或收回一些項目的淨營運資本。回想一下,淨營運資本是以20 000美元開始,然後上升到銷售額的15%,我們可以計算出每年的淨營運資本,列示在表10-12中。

表10-12 電動疏鬆機項目淨營運資本變動 (單位:美元)

如表10-12所示,在第1年中,淨營運資本由20 000美元增長到0.15×360 000=54 000美元。因此,本年度淨營運資本的增加額為:54 000-20 000=34 000美元。其餘的數字都以相同的方式計算得出。

請記住,淨營運資本增加屬於現金流出。因此,我們在表中使用一個負號來表示該公司對淨營運資本的額外投資。正號表示公司對淨營運資本的回收。例如,第6年有16 500美元的淨營運資本流回公司。在整個項目的週期中,淨營運資本最高達到108 000美元,此後隨著銷售的下降而遞減。

在表10-13的第Ⅱ部分,我們列示的是淨營運資本變動的結果。需要注意的是,在項目結束時還有49 500美元的淨營運資本需要回收。因此,在最後一年中,該項目回收了該年淨營運資本變動帶來的16 500美元的現金流量和年末剩餘的49 500美元淨營運資本,總計為66 000美元。

表10-13 電動疏鬆機項目預計現金流量 (單位:美元)

3.資本性支出

最後,我們還要考慮投資於項目的長期資本。在這個案例中,MMCC公司第0年時投資800 000美元。假設這項設備在項目結束時價值160 000美元。屆時,其賬面價值為0。正如我們前面討論的,市場價值比賬面價值高出的160 000美元是要納稅的,因此稅後所得為:160 000×(1-0.21)=126 400美元。這些數字列示在表10-13的第Ⅲ部分。

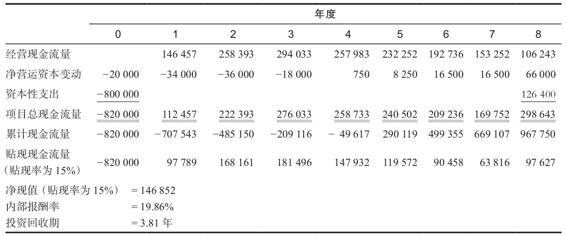

4.總現金流量和價值

我們現在已經得出了所有的現金流量,並把它們綜合列示在表10-14中。稍加註意就會發現該項目每年的現金流量和我們在第3章計算的資產現金流量是一樣的。除了項目總現金流量,還計算了累計現金流量和貼現現金流量。到了這一步,想要計算淨現值、內部報酬率和投資回收期就非常簡單了。

表10-14 電動疏鬆機項目預計總現金流量 (單位:美元)

如果將貼現現金流量和初始投資成本相加,可得淨現值(在15%的貼現率下)為146 852美元。這是個正值,因此,基於這些初步預測,電動疏鬆機項目是可以接受的。因為淨現值為正,所以內部報酬率(或DCF)大於15%,它的準確值是19.86%,再次表明該項目是可以接受的。

觀察累計現金流量,可以看到該項目在第3年至第4年間就已幾乎收回成本,因為該表顯示,在該期間累計現金流量幾乎為零。如前所述,分數部分的年數為209 116美元/258 733美元=0.81年,因此投資回收期為3.81年。我們並不能說這是不是一個好投資,因為我們沒有MMCC公司項目的比較標準,這是投資回收期的一個常見問題。

5.結論

至此我們就完成了初步的DCF分析。那麼接下來應該做什麼呢?如果我們對於預測很有信心,那就不需再做進一步的分析,MMCC公司應該馬上開始生產和營銷。但實際上這種情況不太可能發生。應記住重要的一點:我們的分析結果僅僅是淨現值的估計值,對於自己的預測,我們通常都不會有絕對的信心。這意味著我們還有更多的工作要做。特別地,我們肯定需要花費一些時間來評估所做估計的質量,關於這個問題,我們將在下一章進行討論。現在,我們來看看經營現金流量的其他定義,並舉例說明在資本預算中遇到的一些不同情況。

概念問題

10.4a 為什麼在計算現金流量時,考慮淨營運資本變動是非常重要的?這樣做有什麼效果?

10.4b 當前稅法對於固定資產折舊的計算是如何規定的?預計殘值和預計經濟壽命對摺舊額的計算有什麼影響?

[1] 如果還存在其他會計科目,我們可能還需要做進一步調整。例如,存貨淨增長就是一項現金流出。

[2] 在某些情況下,資產的成本可以在計算折舊前調整。其調整的結果被稱為應折舊基數,折舊的計算往往是根據這個數字而不是實際的成本。

[3] 需要注意的是,當直線法折舊變得更有利時,這些折舊率的計算將從原先的雙倍餘額遞減法改為直線法。此外,還有一個半年慣例,意思是我們假定所有的資產都是在納稅年度的年中投入使用的。我們應該遵循這條慣例,除非資產成本40%以上都發生在最後一個季度。在這種情況下,採用的是半季度慣例。這些看起來很奇怪的四捨五入的方法都是由美國國稅局規定的。

[4] 但是,有一些特殊行業(例如採礦)的公司存在折耗準備,這有點類似於折舊準備。

[5] 看起來奇怪的是5年期類別的資產實際的折舊年限卻為6年。從稅務會計角度看,是因為假設了在第1年我們只擁有該項資產6個月,因此最後一個折舊年度也只擁有6個月。所以總共有5個長度為12個月的期間,但是折舊分攤在6個不同的稅務年度裡。

[6] 不同的是,不動產的規則更加複雜。本質上,在這種情況下,只有實際的價值與使用直線折舊後的賬面餘額之間的差額才會被收回。任何高於賬面餘額的價值都被認為是資本收益。