e1 Stephen Ross 公司理財 v12A

10.3 預計財務報表與項目現金流量

當開始評估某個項目時,我們所需要的第一樣東西就是一系列預計或預測的財務報表,進而得出項目的預計現金流量。而一旦有了現金流量,我們就可以運用前面章節中所描述的方法來估計項目的價值。

10.3.1 起步:預計財務報表

預計財務報表(pro forma financial statement)以方便和易於理解的方式總結了許多與項目有關的信息。為了編制這些報表,我們需要估計一些數字,例如銷售數量、銷售單價、單位變動成本和固定成本總額。我們還需要知道所需的投資總額,包括在淨營運資本上的任何投資。

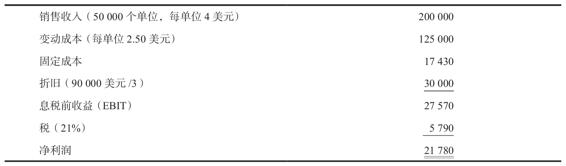

舉例說明,假定我們認為可以每年以每罐4美元的價格銷售50 000罐鯊魚餌。每罐鯊魚餌的製作成本為2.5美元。類似這樣的新產品通常只有3年的生命週期(也許是因為客戶群縮減得非常快)。我們對於新產品要求的報酬率為20%。

項目的固定成本,包括生產設備的租金,為每年17 430美元。[1]而且,我們需要在製造設備上總共投資90 000美元。為簡便起見,假設這90 000美元在項目的3年生命週期內100%被折舊。[2]同時假定,3年後處理這些設備的成本恰好等於這些設備屆時的實際價值,所以到時候這些設備實際的市場價值為0。最後,這個項目需在淨營運資本上進行初始投資20 000美元,稅率為21%。

我們把這些初步的預測組織起來,首先編制出了預計利潤表,如表10-1所示。再一次提醒大家,我們並沒有扣除任何利息費用,以後也總是會這樣做。正如我們前面所描述的那樣,利息支出是一項融資費用,而不是經營現金流量的一部分。

表10-1 鯊魚餌項目預計利潤表 (單位:美元)

如表10-2所示,我們同樣編制了一套簡易的資產負債表用來反映項目的資本需求。每年的淨營運資本為20 000美元。項目開始時(第0年)的固定資產為90 000美元,然後以每年30 000美元的折舊額遞減,項目結束時為0。需要注意的是,這裡所說的未來幾年的總投資是賬面價值,也就是會計價值,而不是市場價值。

表10-2 鯊魚餌項目預計資本需求 (單位:美元)

此時,我們需要開始將會計信息轉換為現金流量。接下來,看看我們應該怎麼轉換。

10.3.2 項目現金流量

為了編制項目的現金流量表,我們需要回想起(從第2章中)來自資產的現金流量的三個組成部分:經營現金流量、資本性支出和淨營運資本變動。要評估一個項目或者一家微型公司,我們需要分別估計這三個組成部分的值。

一旦估計出了這三個組成部分的值,就如同在第2章中對待一整個公司一樣,我們可以計算出我們的微型公司的現金流量

項目現金流量=項目經營現金流量-項目淨營運資本變動-項目資本性支出

下面,我們分別考慮這三個組成部分。

1.項目經營現金流量

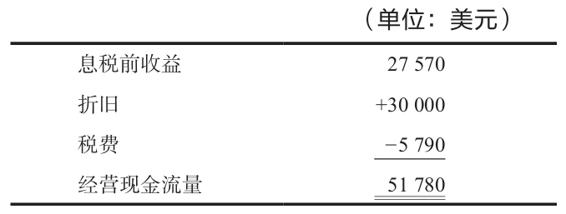

要確定項目的經營現金流量,首先我們需要回想一下關於經營現金流量的定義

經營現金流量=息稅前收益+折舊-稅費

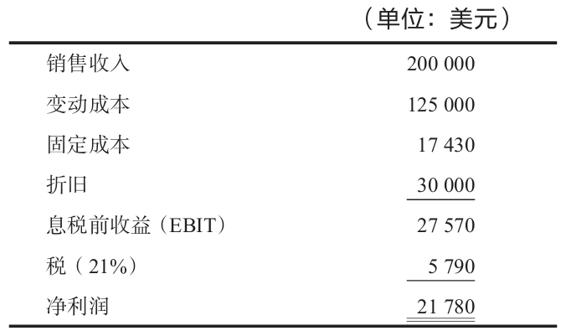

為了說明經營現金流量的計算,我們將使用鯊魚餌項目的預測信息。為便於參考,表10-3以更簡略的方式重述了利潤表。

表10-3 鯊魚餌項目預計利潤表(簡化形式)

表10-4 鯊魚餌項目預計經營現金流量

有了表10-3所示的利潤表後,計算經營現金流量就十分簡便了。在表10-4中,我們可以看到鯊魚餌項目預計的經營現金流量為51 780美元。

2.項目淨營運資本和資本支出

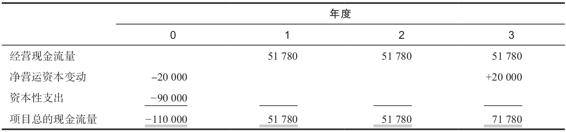

我們下面需要處理固定資產和淨營運資本需求。根據我們的資產負債表,公司必須預先支付90 000美元用於購買固定資產,並且需要另外投資20 000美元在淨營運資本上。因此,當即的現金流出量為110 000美元。在項目期末時,固定資產無殘值,但是公司可以收回原先投資在淨營運資本上的20 000美元,[3]即最後一年會有20 000美元的現金流入。

從純機械的角度,需要注意的是無論什麼時候我們在淨營運資本上進行投資,都會收回同樣的投資額。換句話說,在未來的某個時刻,現金流量會以相同的數額、相反的符號出現。

10.3.3 預計總現金流量和價值

有了數據之後,我們就能夠完成初步的現金流量分析,如表10-5所示。

表10-5 鯊魚餌項目預計總現金流量 (單位:美元)

既然我們已經有了預計的現金流量,就可以運用上一章討論的各種法則來評估項目。首先,在20%的必要報酬率下,項目的NPV是

NPV=-110 000+51 780/1.2+51 780/1.22+71 780/1.23=10 648(美元)

根據這些預測值,項目創造的價值超過10 000美元,應該被接受。而且,項目的報酬率顯然超過了20%(因為當報酬率為20%時NPV為正)。在經過幾次試錯之後,我們求出IRR大約為25.8%。

另外,如果有需要,還可以求出回收期和平均會計報酬率(AAR)。考察現金流後發現這個項目的回收期只比兩年稍微長一點(可確認大約為2.1年)。[4]

從上一章中,我們知道AAR是平均淨利潤除以平均賬面價值。項目每一年的淨利潤是21 780美元,總投資的平均賬面價值是(110 000+80 000+50 000+20 000)/4=65 000美元(見表10-2)。所以,AAR為:21 780美元/65 000美元=0.335 1,或33.51%。[5]我們已經知道這項投資的內部報酬率大約為26%。這裡的AAR較大,這再一次用事實說明為什麼AAR不能成為有意義的項目報酬率。

概念問題

10.3a 項目經營現金流量的定義是什麼?它同淨利潤有什麼區別?

10.3b 對於鯊魚餌項目,為什麼我們在最後一年要把公司淨營運資本投資的金額加回來?

[1] 固定成本的字面意思指的是無論銷售水平為多少,都會發生的現金流出量。不應該同一些會計期間費用相混淆。

[2] 我們還假定第1年的折舊將會是整個年度的折舊。

[3] 在現實中,公司可能由於壞賬、存貨損失以及其他原因,不能百分之百地收回這個金額。如果有需要,我們可以做假設,例如只收回90%。

[4] 這裡有一個細微的差異。當我們計算NPV和IRR時,我們假定所有的現金流都發生在年末。當計算回收期時,我們假定現金流在年度內均勻發生。

[5] 需要注意的是,平均總賬面價值並不是期初的總額110 000美元除以2,原因在於淨營運資本上投入的 20 000美元並沒有被“折舊”。