e1 Stephen Ross 公司理財 v12A

章節複習和自測題

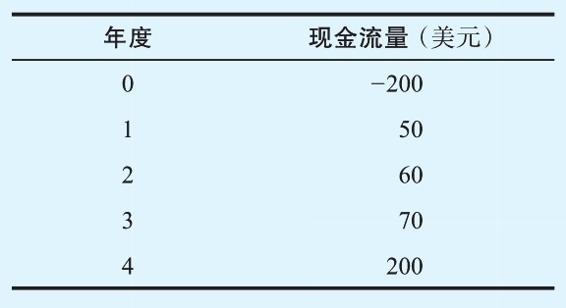

9.1 投資法則 通過這個題目你會練習使用一些計算淨現值和投資回收期的方法來解決這個問題。一項關於海外擴張的議案有著以下的現金流量:

計算投資回收期、貼現回收期和淨現值,必要報酬率為10%。

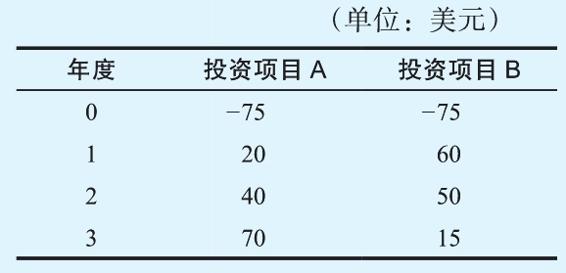

9.2 互斥的投資項目 考慮以下兩個互斥的投資項目。計算每個項目的內部報酬率和交叉率。在什麼情況下使用內部報酬率和淨現值投資法則會導致我們偏好不同的項目?

9.3 平均會計報酬率 你正在考察一個為期3年的項目,預計第1年的淨利潤為2 000美元,第2年為4 000美元,第3年為6 000美元。該項目的成本為12 000美元,在該項目3年的生命週期內採用直線法折舊至零。那麼該項目的平均會計報酬率(AAR)為多少?

答案

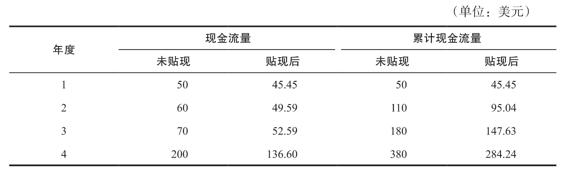

9.1 在下列表格中,我們列出了考察項目的現金流量、累計現金流量、貼現現金流量(10%的貼現率)以及累計貼現現金流量。

回想一下,最初的投資額是200美元。當我們將初始的投資額與累計的未貼現現金流進行比較時,可以看出投資回收的時點發生在第3年和第4年之間。前3年的現金流量總計為180美元。因此,在進入第4年時,我們還缺20美元的現金流。第4年的總現金流為200美元,所以投資回收期為3+(20/200)=3.10(年)。

對於累計貼現現金流量,我們可以看出貼現現金流量回收的時點發生在第3年和第4年之間。貼現現金流總額為284.24美元,所以淨現值為84.24美元。需要注意的是,這是貼現回收期後發生的現金流量的現值。

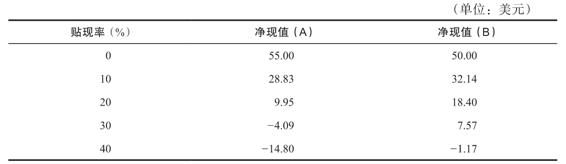

9.2 計算內部報酬率,我們可能會嘗試著做一些猜測,如下表所示:

根據表格,有幾點是可以馬上明確的。首先,A項目的內部報酬率必定介於20%和30%之間。(為什麼?)進一步分析,我們發現,確切的值為26.79%。對於B項目,內部報酬率必定是一個略小於40%的值(同樣,為什麼?);最終,可以算出其值為38.54%。另外,可以注意到在貼現率為0到10%時,兩個項目的淨現值非常接近,表明交叉點就在那附近。

要準確地找到交叉點,我們可以計算差異現金流量的內部報酬率。如果我們把A項目的現金流量減去B項目的現金流量,可以產生如下的現金流量:

這些現金流量看起來有點奇怪,但符號只改變一次,所以我們可以找到唯一的一個內部報酬率。經過多次嘗試之後,可以發現淨現值為0時的貼現率為5.42%,這也就是交叉點的貼現率。

B項目的內部報酬率更高。然而,正如我們已經看到的,當貼現率為小於5.42%的任何值時,A項目的淨現值更大,所以當貼現率在這個範圍內時根據淨現值和根據內部報酬率的項目排名會發生衝突。請記住,如果存在衝突時,我們將採納淨現值高的項目。因此,我們的決策規則非常簡單:如果必要報酬率小於5.42%,則採納A項目;如果必要報酬率介於5.42%和38.54%(B項目的IRR)之間,則採納B項目;如果必要報酬率超過38.54%,則兩個項目均不採納。

9.3 在此,我們需要計算平均淨利潤同平均賬面價值的比率以獲得平均會計報酬率(AAR)。平均淨利潤為

平均淨利潤=(2 000+4 000+6 000)/3=4 000(美元)

平均賬面價值如下

平均賬面價值=12 000/2=6 000(美元)

所以平均會計報酬率為

AAR=4 000/6 000=0.666 7,或66.67%

這是一個令人印象深刻的回報率。但是,請記住,它並不是一個像利率或內部報酬率一樣真實的回報率,所以它的大小並不能告訴我們什麼非常有用的信息。特別地,很遺憾地說,我們的錢更不可能會以每年66.67%的速度增長。