e1 Stephen Ross 公司理財 v12A

9.2 回收期法則

在實踐中,我們常常討論一項投資的回收期。簡單來說,回收期(payback)指的是收回我們最初的投資額或者說“收回我們的誘餌”所需的時間長度。因為這個概念應用較為廣泛,我們將詳細討論它。

9.2.1 法則的界定

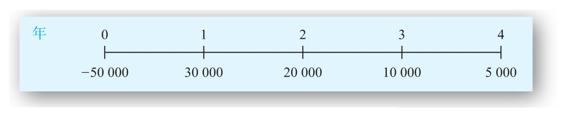

我們可以用一個例子來說明如何計算回收期。圖9-2顯示了某項投資的預計現金流量。我們需要等多少年才能使這項投資積累的現金流量等於或者超過它的成本?根據圖9-2,最初的投資額為50 000美元。過了第1年,公司收回30 000美元,剩餘20 000美元。第2年的現金流量剛好是20 000美元,所以這項投資“回本”的時間剛好為2年。換句話說,投資回收期為2年。如果我們要求的回收期等於或者小於3年,那麼這項投資是可接受的。這說明了投資回收期法則:

根據投資回收期法則,當一項投資的回收期小於預先設定的年限標準,那麼這項投資是可接受的。

圖9-2 項目淨現金流量(單位:美元)

在我們的例子中,投資回收期正好是2年。當然,這種情況不可能總是發生。當年數並不恰好為整數時,通常用分數來表示。舉例說明,假設最初的投資額為60 000美元,第1年、第2年的現金流量分別為20 000美元和90 000美元。頭兩年的現金流量就達到了110 000美元,所以這個投資項目收回成本的時間顯然在第2年的某個時點。過了第1年,這個項目能收回20 000美元,剩餘40 000美元有待收回。要計算出分數的年度,注意40 000美元是第2年90 000美元現金流量的40 000/90 000=4/9。假定90 000美元的現金流量平均分佈在該年度裡,那麼投資回收期為 年。

年。

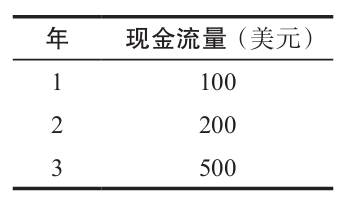

【例9-2】投資回收期計算

下表是某個投資項目預計的現金流量。

該項目成本為500美元,其投資回收期為多少年?

初始成本500美元,兩年後,現金流量總計300美元。3年後,總現金流量為800美元。所以這個項目的投資回收期應該在第2年年末和第3年末之間的某個時期。因為前兩年積累的現金流量為300美元,在第3年我們還需要200美元來回本。而第3年的現金流量為500美元,所以我們要等200/500=0.4年才能回本。因此,投資回收期為2.4年,或者說大約2年零5個月。

既然我們已經知道如何計算項目的投資回收期,那麼運用投資回收期法則來制定決策就很簡單了。首先給出一個特定的取捨時限,例如2年,那麼回收期等於或者少於2年的所有投資項目都是可接受的,同時,回收期超過2年的項目都應該拒絕。

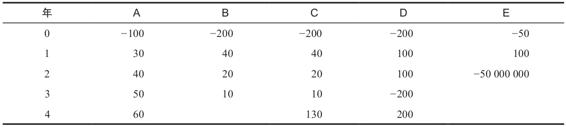

表9-1列舉了5個不同項目的現金流量。第0年現金流量的數字代表的是投資的成本。我們分析這些方案來說明投資回收期法原則上可能引起的一些問題。

表9-1 項目A~E的預計現金流量 (單位:美元)

第1個項目A的回收期很容易計算。前兩年現金流量之和為70美元,剩餘100-70=30美元需要補償。因為第3年的現金流量為50美元,所以在該年的某個時刻收回了投資。當我們把所需的30美元和即將得到的50美元進行對比,可得30/50=0.6。因此,投資回收期為2.6年。

項目B的回收期同樣很容易計算:它沒能償還成本,因為現金流量的總額小於初始投資額。項目C的回收期恰好為4年,因為它在第4年提供了項目B所沒有的130美元現金流量。項目D稍顯奇怪,因為它第3年的現金流量為負,你可以很容易地求出它有兩個投資回收期,2年和4年。哪一個是正確的呢?兩個都正確。投資回收期的計算方法並沒有保證只有一個答案。最後,項目E很顯然是不現實的,但是它的確在6個月的時間裡收回成本,由此說明一點,能夠快速收回成本並不能保證這是一個好的投資項目。

9.2.2 對法則的分析

和淨現值法則相比,投資回收期法則存在某些嚴重的缺陷。首先,計算投資回收期時直接將未來現金流量加總,沒有考慮貼現問題,所以貨幣的時間價值被完全忽視。其次,沒有考慮風險因素,對於風險高和風險低的方案,投資回收期法則都是運用相同的方法來計算。

也許投資回收期法最大的問題來自於如何選擇正確的回收時限:我們沒有客觀的標準來選擇一個特定的數值。換句話說,首先,考察回收期這一做法並不存在經濟上的合理性,所以沒有任何指南告訴我們如何選擇回收期限。因此,我們最後只能武斷地選擇一個數字作為標準。

表9-2 項目預計現金流量 (單位:美元)

假設我們已經選定了一個適當的回收期,如2年或者更少。正如我們所能看到的,投資回收期法忽視了前2年貨幣的時間價值。更加嚴重的是,第2年之後的現金流量被完全忽視了。為了清楚說明這一點,我們考慮表9-2中的長期項目和短期項目。兩個項目的成本均為250美元,根據前文的討論,長期項目回收期為2+(50/100)=2.5年,短期項目回收期為1+(150/200)=1.75年。在時限標準為2年的情況下,短期項目是可接受的,長期項目是不可接受的。

投資回收期法則能夠引導我們做出正確的決策嗎?也許並不能。假設對於這一類投資項目,我們要求有15%的報酬率,那麼可以分別計算出兩個項目的NPV

NPV(短期)=-250+(100/1.15)+(200/1.152)=-11.81(美元)

NPV(長期)=-250+(100×{[1-(1/1.154)]/0.15})=35.50(美元)

現在,我們有了一個問題。短期項目的淨現值實際上是負的,這意味著接受這個項目會導致股東權益價值的減少。與此相反的是,長期投項目淨現值為正,能夠增加股票價值。

我們的例子說明了投資回收期法的兩個主要缺陷。第一,忽視貨幣的時間價值,因此可能接受那些實際價值小於成本的投資項目(如本例中的短期項目)。第二,忽視時限標準之後的現金流量,因此可能拒絕那些長期盈利的項目(如本例中的長期項目)。更一般地,使用投資回收期法則使我們更加偏向於選擇期限短的項目。

9.2.3 法則的可取之處

儘管有著這些缺點,投資回收期法則還是常常被大型的、複雜的企業用來制定那些相對次要的決策。其中的原因有很多,最主要是因為對許多決策不值得細緻分析,因其成本會超過出現錯誤時可能造成的損失。實際上可以說,如果一項投資能快速收回成本並且超過回收時限後仍然有收益,那麼它的淨現值往往是正的。

在大型的組織裡,每天需要處理的一些小的投資決策數以百計。而且,它們分佈在公司的不同層級中。作為結果,如果一家公司要求所有低於10 000美元的投資的回收期都小於,比如說2年,那就再正常不過了。大於10 000美元的投資則需要經過更加仔細的審查。根據前面的種種原因我們知道,限定2年的投資回收期並不是完美的,但是它的確對支出做出了一定的控制,從而抑制了可能發生的損失。

除了簡單方便,投資回收期法則還有其他兩個優點。第一,因為投資回收期法偏向於短期項目,也就偏向於高流動性。換句話說,投資回收期法則傾向於偏好那些能夠快速釋放現金以作其他用途的項目。這對於小型企業而言至關重要,對於大公司的重要性程度相對降低。第二,預計在項目後期收到的現金流量可能有著更高的不確定性。按理說,投資回收期法則對後期現金流量的額外風險進行調整,而實際上它的做法更加極端,它完全忽視了後期的現金流量。

我們需要注意的是投資回收期法表現出的簡易性實際上是一種幻覺。原因是我們首先仍然需要獲得每年的現金流量,正如前面所討論的,這並不是一件簡單的事。因此,更加準確地說,是投資回收期的概念更加直觀易懂。

9.2.4 法則小結

總而言之,投資回收期是一種“盈虧平衡”的計量方式。因為貨幣的時間價值被忽視,你可以把投資回收期看作會計意義上達到盈虧平衡的時間長度,而不是經濟意義上。投資回收期法則最大的缺陷在於它沒有提出正確的問題。需要關注的問題是投資項目對於股價的影響,而不是需要花費多長時間才能收回初始投資成本。

儘管如此,由於投資回收期法則極其簡易,許多公司還是用它來篩選它們需要做出的無數個小的投資決策,這種實際操作並沒有錯誤。同其他簡單的經驗法則一樣,在運用的過程中總是會存在一些問題,但是如果它毫無用處,那麼也不會一直用到現在。既然已經瞭解了這個法則,你就可以對那些可能引起問題的情況有所警覺。為了更好地幫助記憶,下表列出了投資回收期法則的各種優缺點:

投資回收期法則的優缺點

概念問題

9.2a 簡單地說,什麼是投資回收期?投資回收期法則呢?

9.2b 為什麼我們說投資回收期某種程度上是會計意義上的盈虧平衡計量手段?