e1 Stephen Ross 公司理財 v12A

8.3 股票市場

回顧第1章,我們簡略地提到股票在不同交易場所的買進和賣出,其中兩個最重要的交易場所是紐約證券交易所(New York Stock Exchange)和納斯達克(NASDAQ)。根據前面的討論,股票市場包括一級市場(primary market)和二級市場(secondary market)。在一級市場,也就是新發行市場,股票第一次投放到市場上並賣給投資者。在二級市場,股票在投資者之間交易。

在一級市場上,公司出售股票來籌集資金。我們將在後面的章節詳細討論這個過程。在本節中,我們重點關注二級市場的活動。在結尾,我們討論財經媒體如何報道股票的價格。

8.3.1 交易商和經紀商

因為大多數的股票交易都涉及交易商和經紀商,因此,準確地理解交易商和經紀商的含義十分重要。交易商(dealer)自己持倉,並隨時買進和賣出。相反,經紀商(broker)把買方和賣方撮合到一起,自己並不持倉。因此,當我們說到二手車交易商和不動產經紀商時,我們知道二手車交易商持有存貨,而不動產經紀商則不持有存貨。

在證券市場上,交易商隨時準備從想要賣出證券的投資者那裡買進證券,並將它們出售給想要買進證券的投資者。回顧前面的章節,交易商願意買進的價格叫作買入價(bid price),而交易商願意賣出的價格叫作賣出價(ask price)。買入價和賣出價之間的差額就叫作價差(spread),這是交易商利潤的基本來源。

交易商存在於經濟界的各個領域,不僅僅在股票市場中。例如,你所在地的大學書店可能就是兼具一級市場和二級市場特徵的教科書交易商。如果你買一本新書,這就是一筆一級市場交易;如果你買一本舊書,這就是一筆二級市場交易,你付出的價格是書店的賣出價。如果你把這本書賣回給書店,那麼你所收到的就是書店的買入價,買入價通常是賣出價的一半。賣出價和買入價的差額就是書店的價差。

相反,證券經紀商安排投資者之間的交易,匹配想要買進證券和想要賣出證券的投資者。證券經紀商的顯著特點在於他們並不以自己的賬戶買賣證券,而是促成他人之間的交易。

8.3.2 紐約證券交易所的組織

眾所周知的紐約證券交易所(NYSE,簡稱“紐交所”)幾年前剛剛慶祝了它200歲的生日。從20世紀初開始,紐約證券交易所就已經佔據了華爾街的現址。以交易量和上市股票的總市值來看,紐約證券交易所是世界上最大的股票交易市場。

1.會員

紐約證券交易所共有1 366家會員。據說2006年之前交易所會員在交易所擁有“席位”,並且交易所為全體會員共同所有。出於各種原因,“席位”很值錢,所以常常被買賣。2005年,“席位”的價格達到了創紀錄的400萬美元。

2006年,這一切都變了,因為紐約證券交易所成為一家上市公司,它的股票也很自然是在紐約證券交易所上市交易。目前,交易所會員並不購買“席位”,而是必須購買交易許可證,許可證的數量依然限定在1 366個。2017年,一張許可證的年費高達4萬美元。有了許可證之後,會員就有權在交易所進行場內交易。就這一點而言,不同的會員所扮演的角色也不同。

2007年4月4日,因為紐約證券交易所和泛歐交易所(Euronext)合併形成紐約泛歐交易所(NYSE Euronext),紐約證券交易所變得更加龐大。泛歐交易所是位於阿姆斯特丹的證券交易所,它在比利時、法國、葡萄牙和英國擁有分所。合併之後,紐約泛歐證券交易所變成了世界上“第一個國際證券交易所”。2008年,紐約泛歐交易所進一步擴張,兼併了美國證券交易所(American Stock Exchange)。2013年11月,洲際交易所(ICE)完成對紐約證券交易所的併購。ICE成立於2000年5月,最初是一家大宗商品交易所,但其快速增長為收購紐交所提供了所需的82億美元。

在我們簡要描述紐交所是如何運作時,請記住,紐約泛歐交易所和洲際交易所擁有的其他市場的運作方式可能有所不同。紐交所的獨特之處在於,它是一個混合型市場。在一個混合型市場中,交易既通過電子方式進行,也通過面對面的方式進行。

通過電子交易,買賣指令被提交給交易所。訂單由計算機進行匹配,只要能相匹配,就會在沒有人工干預的情況下執行訂單。紐交所的大多數交易都是這樣進行的。對於未通過電子方式進行處理的訂單,紐交所依賴於其許可證持有者。許可證持有者共有三類:指定做市商(DMM)、場內經紀人以及補充流動性提供者(SLP)。我們現在討論它們在交易中所扮演的角色。

指定做市商以前也叫作“專業會員”,充當特定股票的交易商。每一隻在紐約證券交易所上市交易的股票都被分配給一個單一的做市商。他們管理著一個雙邊市場,這意味著做市商不斷髮布和更新出價和要價。做市商以此確保總有買方或賣方,從而促進市場的流動性。

場內經紀人的工作是為客戶執行交易,重心在於儘可能獲得最好的價格。場內經紀人一般是大型經紀公司的僱員,比如美國銀行的財富管理部門美林證券[1]。場內經紀人與做市商之間的互動是紐交所非電子交易方式的關鍵。我們稍後將詳細討論這種交互。

補充流動性提供者本質是投資公司。他們同意按照簽署的協議,積極參與股票交易。他們的工作是定期做一個單邊市場(即,要麼買要麼賣)。他們純粹為自己的賬戶交易(用自己的錢),所以他們不代表客戶。他們在購買或出售時都能得到一小筆回扣,從而鼓勵他們更加積極地參與。紐交所的目標是儘可能多地創造流動性,這使得普通投資者能夠更容易以當前價格進行買賣。與做市商和場內經紀人不同,補充流動性提供者不在證券交易所的場內操作。

近幾年,超級DOT系統(SuperDOT system,DOT:Designated Order Turnaround)是非常有效率的,能將買進和賣出的指令通過電子系統直接傳遞到專業會員處,這使得場內經紀人變得不那麼重要了。此外,紐交所還擁有一個名為Arca的電子平臺,該平臺在紐交所的所有交易中佔有相當大的比例,尤其是對於比較小的訂單。紐交所Arca平臺上的交易平均耗時不到1秒。

最後,紐約證券交易所會員中還有極小部分的場內交易員(floor trader)。他們用自己的賬戶獨立地進行交易。場內交易員試圖預測暫時性的價格波動,由此通過低價買入高價賣出獲得利潤。近幾十年來,場內交易員的數量已經急速下降,這說明通過在交易廳中短期的買賣獲利已經變得原來越來越困難了。

2.運作

對於紐約證券交易所的組織和主要參與者有了基本瞭解之後,我們就把問題轉向交易實際是如何進行的。基本上,紐約證券交易所的業務就是吸引訂單流(order flow)並進行處理。訂單流的意思就是客戶發出的買進和賣出股票的一系列指令。紐約證券交易所的客戶由數以百萬計的個人投資者和數以萬計的機構投資者組成,他們針對在紐約證券交易所上市的股票發出買進或賣出的指令。在吸引訂單流的業務上,紐約證券交易所一直以來都非常成功。目前,每天有超過10億股換手都是很平常的事。

3.交易廳活動

很可能你已經從電視上看到過紐約證券交易所交易大廳的場面,如果你看到過,你會看到一個大大的房間,大概像籃球場那麼大。準確地說,這個大大的房間被稱為“巨室”(the big room)。除此之外,還有一些你通常看不到的小房間,其中一個被稱為“車庫”(the garage),因為在被交易所接管之前,它就是一個車庫。

在交易所大廳有許多站點,每一個都和數字“8”的形狀差不多。這些站點上有很多櫃檯,櫃檯上面和兩旁有著眾多的終端屏幕。人們以相對靜止的狀態在櫃檯的前後進行操作。

其他人則是在交易所大廳中走動,經常返回到掛滿電話機的交易壁牆旁。大致上,你可能會想到圍繞蟻窩爬動的工蟻。一個很自然的疑問就是,那些人都在那兒做什麼(以及為什麼這麼多人穿著看起來很可笑的外套)?

作為交易廳活動的概覽,這裡我們快速地觀看一下交易活動。每一個櫃檯就是一個做市商公告板(DMM's post)。做市商通常在他們的公告板前操作,並監督管理他們所分配到的股票的交易。為做市商工作的辦事員就在櫃檯後面工作。在連接交易壁牆的電話與交易廳之間來回走動的就是場內經紀人,他們接受客戶的電話指令,並走出來,到做市商公告板前執行這些指令,然後返回電話機旁確認指令和接受新的客戶指令。

為了更好地瞭解紐約證券交易所交易廳的活動,假設你是一個場內經紀人。話務員剛剛傳來一個你為之工作的證券經紀公司的某個客戶賣出20 000股沃爾瑪股票的指令。這個客戶希望你儘快以最好的價格將股票賣掉。你立刻走(跑是違反交易規則的)向交易沃爾瑪股票的做市商公告板。

在走到交易沃爾瑪股票的做市商公告板時,你在終端屏幕上看有關目前市價的消息。屏幕上顯示上一筆交易的成交價格是每股60.10美元,而做市商的每股買入價是每股60美元。你可以立刻以60美元的價格將股票賣給做市商,但這可能沒有那麼簡單。

作為客戶的代表,你有責任賣出儘可能高的價格。你的工作就是處理指令,而你的工作基於令人滿意的指令執行服務。因此,你在四處尋找另一個代表客戶想要買進沃爾瑪股票的經紀人。幸運的是,你很快發現了另一個經紀人在做市商公告板上發出購買20 000股的指令。注意到做市商的每股賣出價是60.10美元,因此,你們兩個同意以每股60.05美元的價格成交。這個價格正好介於做市商的買入價和賣出價之間。因此,與按做市商的報價成交相比,你們兩個都為客戶省下了0.05×20 000=1 000美元。

對於交易非常頻繁的股票,做市商公告板前會有許多買者和賣者,而且大部分的交易都是在經紀人之間直接成交的。這就叫作在“擁擠”中交易。在這種情形下,做市商的責任就是維持秩序並且保證所有的買者和賣者都能獲得一個公平的成交價格。換句話說,做市商實際的角色就是裁判員。

然而,更常見的是在做市商公告板前並不那麼擁擠。回到我們剛才沃爾瑪的例子,假定你沒有很快找到另一個執行20 000股買入指令的經紀人。因為你有一個立刻賣掉股票的賣出指令,因此,也許你除了以每股60美元的價格賣給做市商外別無選擇。在這種情形下,快速執行指令變成了首要的考慮因素,而做市商則提供流動性,使得指令的立刻執行變得可能。

最後,注意到交易廳裡許多人穿著各種不同顏色的外套。外套的顏色代表著不同的工作或職位。職員、跑單員、觀察員、交易所官員等人都穿著不同顏色的外套以便其他人識別他們的身份。有時在繁忙的交易日會顯得有些忙亂,結果就是好衣服可能並不能穿太久,而便宜的外套卻能提供某些保護。

8.3.3 納斯達克的運作

從交易量來看,美國第二大證券交易所就是納斯達克(NASDAQ)。這個有些奇怪的名稱取自全國券商自動報價系統協會(National Association of Securities Dealers Automated Quotations System)的第一個字母。然而,現在納斯達克已經自成一個名稱了。

從1971年開始,納斯達克就是一個連接證券交易商及其他交易者的電腦網絡,能定時將證券價格的報價發送到全球的電子屏幕上。納斯達克的交易商就像在這裡上市的證券的做市商那樣。作為做市商,納斯達克交易商分別公佈他們接受買進和賣出指令的買入價和賣出價。針對每一個報價,他們還會列出他們承諾以該報價交易的股票數量。

與紐約證券交易所的做市商類似,納斯達克的做市商基於持倉量進行交易,也就是說,利用他們的持倉量作為緩衝去吸收買單和賣單的差額。與紐約證券交易所的做市商制度不同的是,納斯達克要求交易活躍的股票要有多個做市商。因此,紐約證券交易所和納斯達克有兩個關鍵性的差別:

(1)納斯達克是一個電腦網絡,沒有實際發生交易的地點;

(2)納斯達克是一個有著多個做市商的系統,而不是單一的做市商制。

傳統上,主要由交易商用自己的持倉來買賣證券的這類交易構成的一種證券市場叫作場外市場(over-the-counter,OTC)。因此,納斯達克通常被看作一個場外市場。但是,在其推廣自身獨特形象的活動中,納斯達克的官員不傾向於採用場外市場這個術語來描述納斯達克市場。儘管如此,積重難返,許多人仍然把納斯達克看作一個場外市場。

納斯達克網絡有三種信息訪問級別。第一級的目的是提供及時、準確的報價來源。這些價格信息可以在網上免費獲得。

第二級允許用戶查看納斯達克所有做市商的報價。特別的是,這個級別允許訪問內部報價。內部報價是納斯達克上市證券的最高報價和最低要求報價。第二級現在可以在網上獲得,有時會收取少量費用。第三級僅供做市商使用。第三級允許做市商輸入或更改他們的報價信息。

納斯達克實際上由3個獨立的子市場組成:納斯達克全球精選市場(NASDAQ Global Select Market)、納斯達克全球市場(NASDAQ Global Market)和納斯達克資本市場(NASDAQ Capital Market)。作為納斯達克中較大和交易量較活躍的子市場,納斯達克全球精選市場約有1 600家上市公司(在2017年年初),包括一些全球最知名的公司,像微軟和英特爾。納斯達克全球市場的公司規模要小一些,這個子市場上大約有810家上市公司。而在納斯達克資本市場上市的都是一些最小的公司,目前大約有820家上市公司。當然,這些小公司成長到一定程度時,它們可以轉移到納斯達克全球精選市場和納斯達克全球市場。

電子通信網絡

在20世紀90年代初這個非常重要的發展時期,納斯達克系統開放了所謂的電子通信網絡(electronic communications network,ECN)。電子通信網絡主要指允許投資者相互之間直接進行交易的網站。投資者在電子通信網絡上發出的買單和賣單被提交給納斯達克,與做市商的買價和賣價一起列示。因此,電子通信網絡實際上允許個人投資者,而不僅是做市商,來發出指令,從而使納斯達克變得開放。這樣,電子通信網絡就起到了增強流動性和競爭性的作用。

當然,紐約證券交易所和納斯達克並不是證券交易的唯一場所。

8.3.4 股票市場報價

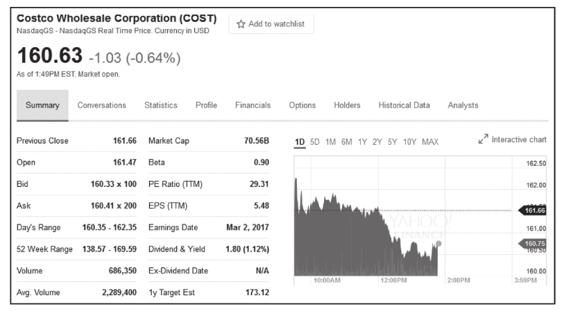

最近幾年,有關股票價格以及相關信息的報道已經大量的從類似《華爾街日報》(The Wall Street Journal)這樣的傳統紙質媒體,轉移到各種各樣的網站。雅虎財經(finance.yahoo.com)就是一個很好的例子。我們可以去那裡查詢在納斯達克上市的倉儲量販公司好市多(Costco)的股票報價。下面是我們找到的一部分內容。

這些信息大部分是不用解釋就能夠看明白的。160.63美元是最後一次交易的實時價格。能夠免費獲得即時價格是一個新的進步,所報道的變動幅度是相對於前一天收盤價的變動。而開盤價是當天成交的第一筆交易的價格。我們能夠分別看到買價和賣價分別是160.33美元和160.41美元,與之相伴的是市場的“深度”,也就是在買入價和賣出價上成交的股票數量。“1y Target Est”是由關注這隻股票的證券分析師估計得出的後一年的平均價格。

再看第2欄,我們能夠得到股票在當天的價格波動範圍,以及其在之前52周內的價格變動範圍。交易量是每天交易的股票的數量,緊接著是前3個月的平均日交易量。股票市值(market cap)是由流通中的股份數(從最近的季度財務報表得到)乘以每股當前價格得到的。P/E是我們在第3章中討論過的市盈率。每股收益(EPS)在計算時是“ttm”,即“落後12個月”(trailing twelve months)的意思。最後,我們看到股票的股利和股利收益率,股利實際上是由最近季度派發的股利乘以4得到的。請注意,股利收益率是由報告的股利除以股票的價格得到的,1.80/160.63=0.011 2=1.12%。

概念問題

8.3a 證券經紀商和證券交易商有什麼區別?

8.3b 買入價和賣出價哪一個更高,為什麼?

8.3c 納斯達克和紐約證券交易所有什麼區別?

[1] 2019年2月25日,美銀美林宣佈,將從其部分業務中刪除“美林”(Merrill Lynch)的名稱,逐步淘汰這一歷史悠久的品牌。—編者注