e1 Stephen Ross 公司理財 v12A

7.7 債券收益率的決定因素

我們現在來討論債券收益率的決定因素。就像我們接下來要討論到的一樣,特定債券的收益率反映了很多因素,有的因素普遍適用於所有的債券,有的因素則限於所考慮的特定問題。

7.7.1 利率期限結構

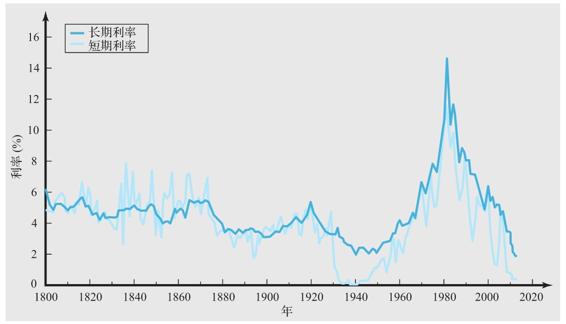

在任何時間點上,短期利率和長期利率通常都不一樣。有時候短期利率較高,有時候較低。圖7-5給我們展示了將近兩個世紀的長期和短期利率,為我們提供了一個長期視角。如圖中所示,短期利率和長期利率之間差異的大小隨著時間而變動,主要以零為中心,在正負幾個百分點內波動。

短期利率和長期利率的關係就是通常所說的利率期限結構(term structure of interest rates)。更精確地說,利率期限結構告訴我們各種不同到期期限的無違約風險、純折價債券的名義利率。實質上,這些利率是“純”利率,因為它們沒有違約風險,是單一一筆未來總額付款。換句話說,利率期限結構告訴我們貨幣在不同時間長度下的純時間價值。

當長期利率高於短期利率時,我們說利率期限結構斜率為正;當短期利率較高時,我們說它的斜率是負的。利率期限結構也可以是“駝峰”型的。在這種情況下,通常是因為利率最初是上升的,可是當期間越來越長時,利率就開始下跌了。利率期限結構的最常見形狀是正斜率,特別是在當代,但是斜率的陡峭程度各不相同。

期限結構的形狀是由哪些因素決定的呢?有三個基本要素。前兩個因素我們已經在前面部分討論過了,即實際利率和通貨膨脹率。實際利率是對投資者放棄使用他們自己錢的補償。你可以把它看作經過通貨膨脹效應調整後的純貨幣時間價值。

圖7-5 美國利率(1800~2016年)

資料來源:Siegel,Jeremy J.,Stocks for the Long Run,4th edition.New York:McGraw-Hill,2008,updated by the authors.

實際利率是所有利率的基本組成部分,不管是多長的到期期限。當實際利率高時,所有利率都傾向於較高,反之亦然。因此,實際利率並不能真正決定利率期限結構的形狀,但是它在很大程度上影響著利率的整體水平。

相反,對未來通貨膨脹的預期則會嚴重影響到利率期限結構的形狀。投資者考慮到把錢以不同長度的期限借出去,未來的通貨膨脹會侵蝕回收的錢的價值。因此,投資者就會要求較高的名義利率,以補償損失。這個額外的補償就叫作通貨膨脹溢價(inflation premium)。

如果投資者相信未來的通貨膨脹率會較高,那麼長期名義利率就傾向於比短期名義利率高。因此,正斜率的利率期限結構也許反映了通貨膨脹率上升的預期。同樣地,負斜率的利率期限結構可能反映未來通貨膨脹下降的預期。

影響利率期限結構的第三個,也是最後一個因素與利率風險有關。就像我們在本章前面討論過的一樣,長期債券因利率變動所導致的損失大於短期債券。投資者意識到這種風險,所以他們要求額外的收益,來作為承擔這些風險的補償。這種額外的補償就叫作利率風險溢價(interest rate risk premium)。到期期限越長,利率風險就越大,所以利率風險溢價和到期期限成正比。但是,如前所述,利率風險是以遞減的速度增加的,因此利率風險的溢價也是以遞減的速度增加的。[1]

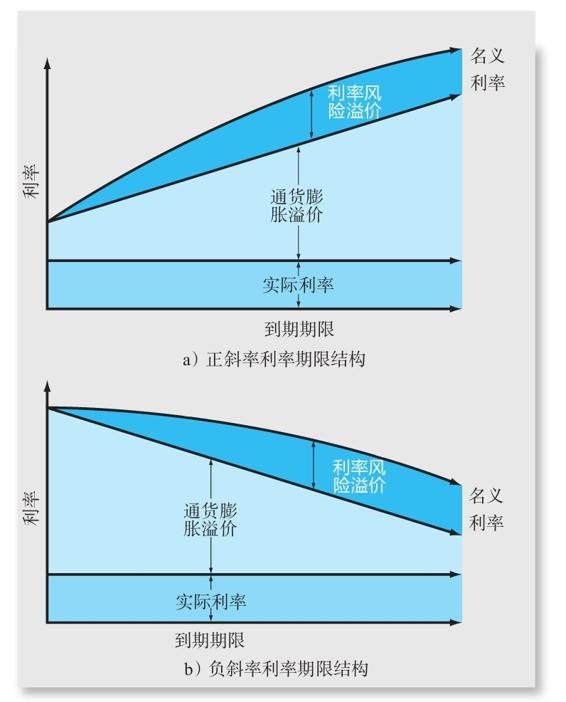

把兩張圖放在一起,我們發現利率期限結構受到了實際利率、通貨膨脹溢價和利率風險溢價的複合影響。圖7-6向我們展示了它們是如何相互作用而產生了一個正斜率的利率期限結構(見圖7-6上半部分)或負斜率的利率期限結構的(見圖7-6下半部分)。

在圖7-6上半部分,我們注意到預期通貨膨脹率在逐漸上升。同時,利率風險溢價以一個遞減的速度增加。綜合這兩方面的影響,產生了明顯正斜率的利率期限結構。在圖7-6的下半部分,預期未來的通貨膨脹率是下跌的,而且預期下跌的幅度足以抵消利率風險溢價,而產生負斜率的利率期限結構。注意如果預期通貨膨脹率只下降很小的幅度,但因為利率風險溢價的存在,還是可能會出現正斜率的利率期限結構。

我們假定在繪製圖7-6的過程中,實際利率保持不變。實際上,預期未來實際利率可能高於或低於目前的實際利率。而且,為了方便起見,我們用直線來說明對未來通貨膨脹率上漲或下降的預期,但是,這並非是必然的。例如,它們可能先上升、再下跌,形成駝峰形的收益曲線。

圖7-6 利率期限結構

7.7.2 債券收益和收益率曲線:一起考慮

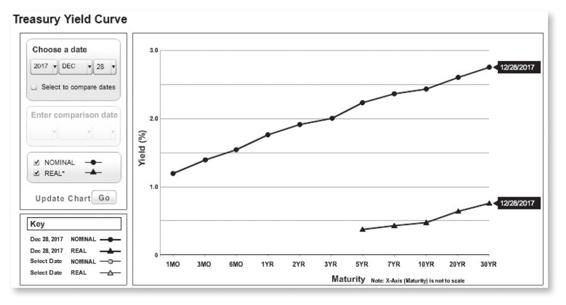

回到圖7-4,我們看到不同期限結構的中期國債和財政債券的收益率並不相等。除了圖7-4的財政證券價格和收益率外,《華爾街日報》每天還提供各種到期期限的國庫券收益率的圖形,這種圖形叫作(美國)國庫券收益率曲線(treasury yield curve),簡稱收益率曲線(yield curve)。圖7-7展示了2017年12月29日的收益率曲線。

圖7-7 2017年12月29日國庫券收益率曲線

資料來源:www.treasury.gov,December 29,2017.

就像你可能會猜到的,收益率曲線的形狀反映了利率期限結構。實際上,收益率曲線和利率期限結構幾乎完全相同。唯一的區別在於利率期限結構是基於純折價債券的利率,而收益率曲線則是基於附息債券的收益率。因此,利率期限結構的3個決定因素也決定了收益率曲線,即實際利率、預期通貨膨脹率和利率風險溢價。

需要強調的是,中期國債和債券具有3個重要的特點:它們是無風險的、它們是應稅的,而且它們是高流動性的。但是,一般債券並非如此,因此當我們考察的是公司或市政所發行的債券時,就必須考慮額外的相關因素。

首先要考慮的是信用風險,也就是違約的可能性。投資者意識到如果債券不是美國政府所發行的,可能會也可能不會履行所允諾的付款,因此他們對這種風險要求額外的補償。這種額外的補償就叫作違約風險溢價(default risk premium)。在本章前面,我們知道債券是怎樣依據它們的信用風險而被評級的。如果你開始觀察不同評級等級的債券,你就會發現等級越低的債券,收益率越高。

債券的收益率是在所有允諾的付款都會如期履行的假定下求出的。結果就是,它真的就是允諾的收益率,但是你可能會、也可能不會賺到那麼多錢。特別是,如果發行者違約,你的實際收益率將會較低,甚至可能低很多。對於垃圾債券而言,這一點尤其重要。這種垃圾債券歸功於精彩的營銷策略,在現今的市場上普遍被稱為高收益證券,聽起來是挺好的。但是,你現在知道,實際上他們只是允諾高收益率的債券。

其次,我們在前面討論過的市政債券可以免徵大部分的稅,因此,收益率比應稅債券低。投資者對應稅債券要求較高的收益率,以補償不利的稅負待遇。這種額外補償叫作稅負溢價(taxability premium)。

最後,債券有不同程度的流動性。如前所述,債券的發行量非常大,大部分並沒有正常地進行交易。因此,如果你想要很快地脫手,你可能沒辦法像其他手段那樣賣到好價錢。投資者偏好流動性大的資產,所以除了我們所討論過的其他那些溢價,他們還要求流動性溢價(liquidity premium)。結果是,在其他情況相同的前提下,低流動性債券的收益率比高流動性債券要高。

概念問題

7.7a 什麼是利率期限結構?什麼因素決定它的形狀?

7.7b 什麼是收益率曲線?

7.7c 債券收益率由哪6個因素組成?

7.7.3 結論

如果把所有有關債券收益率的討論綜合起來,我們發現債券收益率至少代表了來自6個方面的綜合效果。首先是實際利率,接著是5種溢價,分別用來補償:①預期未來的通貨膨脹;②利率風險;③違約風險;④稅負;⑤流動性的缺乏。因此,若要確定債券的適當收益率,必須仔細分析這些因素。

[1] 過去,利率風險溢價稱為“流動性”溢價。現在,流動性溢價這個術語有完全不同的含義,我們將在下一章中進行探討。此外,利率風險溢價有時也叫作到期風險溢價。我們的定義符合期限結構的現代觀點。