e1 Stephen Ross 公司理財 v12A

7.5 債券市場

每一天債券的交易量非常龐大。你可能會感到驚奇,平常交易日債券的交易量竟然比股票交易量大好多好多倍(簡單地說,交易量就是換手的金額)。這裡有一個財務上的益智問答題:全世界最大的證券市場是哪一個?大部分人會猜是紐約證券交易所。事實上,就交易量來說全世界最大的證券市場是美國財政證券市場(U.S.Treasury market)。

7.5.1 債券是如何買賣的

我們在第1章已經提到過,大部分債券交易都發生在場外市場(over the counter),即OTC。也就是說,債券交易並沒有特定的地點。相反,全國(以及全世界)的交易商都隨時準備買賣。各地的交易市場通過電子系統相互聯結。

債券市場如此之大的一個原因是,債券的發行數量遠遠超過股票的發行數量。這有兩方面的原因。第一,通常公司都只有一種普通股流通在外(下一章中我們會討論到例外情形)。然而,一家大公司很容易就會有一打或者更多流通在外的債券。除此之外,聯邦政府、州政府和地方政府的借款金額更是龐大。例如,即使是一個小城市,也經常會有許多債券流通在外,用來支付公路、排水設施和學校這類建設。當你想到全美國有多少這樣的小城市時,你就可以想象得到債券總額會是多麼龐大了。

因為債券市場幾乎都是OTC,因此它的透明度非常低,或者根本沒有透明度。如果在一個金融市場可以很容易觀察到交易價格和交易量,那麼這個市場就是透明的。例如,在紐約證券交易所,每筆交易的價格和交易量都可以觀察到。相反,在債券市場,通常不可能觀察到其中的任何一個。交易是由相關主體私下協商完成的,並且很少或者沒有集中的交易報告。

雖然債券的總交易量遠遠超過股票,但是,每天真正交易的債券卻只佔所有債券的一小部分。再加上債券市場缺乏透明度,使得特定債券的即期報價非常難以取得甚至根本不可能取得,特別是規模較小的公司的債券和市政債券。取而代之的是,各種不同來源的估計價格存在著並被廣泛地使用。

7.5.2 債券報價

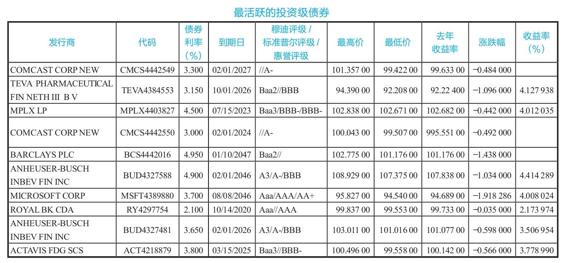

在2002年,公司債券市場的透明度開始迅速提高。根據新的法規,公司債券的交易商需要通過所謂的交易報告與合規裝置(TRACE)來報告交易信息。

TRACE提供的債券報價能夠在www.finra.org/marketdata這個網站獲得。如圖7-3所示,美國金融監管局(FINRA)提供了來自TRACE數據的每日快照,報告了最活躍的債券。所報告的信息在很大程度上都是無須解釋就能明白的。注意,這一天微軟公司債券的價格下降了1.92%,你認為這種債券的到期收益率發生了怎麼樣的變化?圖7-3關注了處於投資等級的最活躍的債券,但是那些最活躍的高收益債券和可轉換債券在這個網站上也能夠得到。

如果你進入網站點擊某一債券,你將得到與這個債券相關的很多信息,包括信用評級、贖回日程、最初發行信息和交易信息以及交易信息。

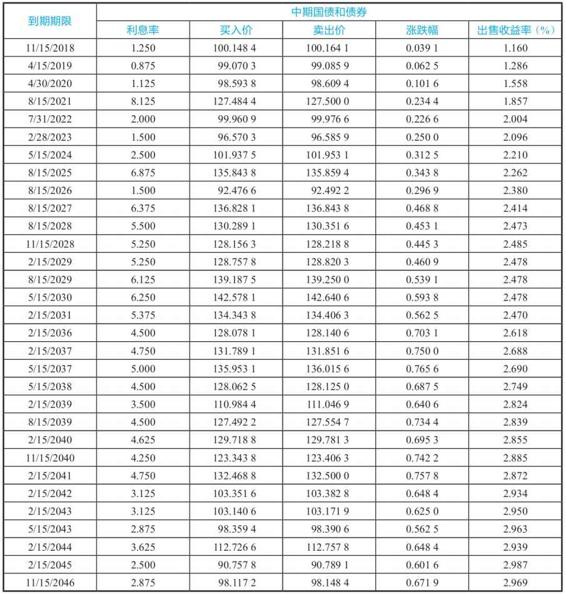

如前文所述,美國財政證券市場是世界上最大的證券市場。作為一般的債券市場,它是場外(OTC)市場,所以透明度有限。但是,與一般的債券市場不同的是,財政證券的交易量非常大,尤其是最近發行的財政證券。每一天都會報告流通中的財政證券的代表性價格。

圖7-4是wsj.com網站上所列中長期國債每日價格的一部分。以“2/15/2036”開頭這行信息是突出顯示的。它告訴我們,該債券會在2036年2月15日到期。下一欄為債券的票面利率——4.5%。所有長期國債都是每半年付息一次,面值都為1 000美元。因此,這張債券在到期前將每6個月支付22.50美元。

接下來兩欄的信息是買入價(bid price)和賣出價(ask price)。一般來說,在任何OTC市場或交易商市場,買入價是交易商願意用來購買債券的價格,而賣出價是交易商願意將債券賣出的價格,這兩個價格的差值叫作買賣價差(bid-ask spread),或簡稱價差(spread),代表交易商的利潤。

國債價格是按面值的百分比報價的。2036年2月15日債券的買入價是128.0781。如果面值為1 000美元,則此報價表示1 280.781美元。賣出價,或者說交易商願意以什麼價格出售債券,是128.140 6,或1 281.406美元。

圖7-3 TRACE債券引用例子

下一個數字是賣出價的漲跌幅,以面值的百分比為單位,因此售價比前一天的價格上漲了0.7031%,也就是7.031美元。最後一個數字是基於賣出價計算的到期收益率。注意,因為這隻債券的銷售價格高於面值,因此它是溢價債券。所以,它的到期收益率(2.618%)低於票面利率(4.50%),這並不值得奇怪。

圖中所列示的最後一筆債券,“11/15/2046”,通常叫作“領頭羊”(bellwether)債券。這種債券的收益率就是通常晚間新聞所報道的。因此,如果你聽到長期債券利率上升,那麼也就是說該債券的收益率上升(且價格會下降)。

如果你考察圖7-4中不同債券的收益率,你會清楚地看到債券的收益率隨到期期限而變動。為什麼會這樣以及它的意義是什麼,我們會在下一節中討論。政府(稱為“主權”)債券收益率也因原產國而異。下面,我們展示了幾個國家的10年期債券收益率。收益率根據違約風險和外匯風險而變化(將在本文後面討論)。

7.5.3 關於債券報價的說明

如果你在兩次付息日之間買入債券,你所支付的債券價格通常高於你報出的價格。這是因為債券市場的標準慣例是報出的價格中扣除了應計利息(accrued interest),這就意味著應計利息在計算報出價格時已經扣除掉了。報出的價格稱為乾淨價格(clean price)。你實際支付的價格則包含了應計利息。這個價格被稱為骯髒價格(dirty price),也叫作全部價格或者賬單價格。

用一個簡單例子可以很好地理解這些問題。假設你購買了一隻年利率為12%的債券,每半年付息一次。你實際為這隻債券支付了1 080美元。因此這1 080美元就是骯髒價格或者賬單價格。進一步,假設在你買入債券的那一天,下一次付息日是在4個月後,因此你處在兩個付息日之間。請注意,下一次利息為60美元。

可採用已經逝去的利息期間所佔的比例來計算債券的應計利息。這個例子中,6個月的期間已經過去了2個月,用這個比例乘以下一次利息60美元。因此,這個例子中的應計利息為2/6×60=20美元。該債券的報出價格(即乾淨價格)為1 080美元-20美元=1 060美元。[1]

圖7-4 範例:美國《華爾街日報》中期國債和債券價格

資料來源:Data pulled from www.bloomberg.com December 30,2017.

概念問題

7.5a 為什麼我們說債券市場透明度很低,甚至沒有透明度?

7.5b 通常來說,什麼是購買價格?什麼是出售價格?

7.5c 債券的乾淨價格和骯髒價格之間有什麼區別?

[1] 應計利息的計算方式實際上取決於報價債券的種類,例如是財政證券還是公司債券。這個區別實際在於如何計算利息期間的比例。在上面的例子中,我們隱含地假設各個月份的長度正好相等(即每個月30天,全年360天),這與公司債券報價的方式是一致的。而對於財政證券而言,則採用實際天數來計算。