e1 Stephen Ross 公司理財 v12A

6.4 貸款種類和分期償還貸款

當放款人放出一項貸款時,他會針對貸款(原始貸款本金)的償還設定一些條款。貸款償付可以是分期等額或是一次性付清的形式。由於本金及利息的償還方式由借貸雙方決定,因而有無限種可能的償還方式。

在這一節中,我們將會介紹一些常見的貸款償還方式,更多的方式將會由這些演變而來。這三種基本的償還方式為:純折價貸款、純利息貸款和分期償還貸款。這些貸款都是我們所介紹的現值原則的簡單應用。

6.4.1 純折價貸款

純折價貸款是貸款中最簡單的形式。貸款人在今天借入資金,在未來的某天一次還清。一個1年期、利率為10%、本金為1美元的純折價貸款,要求借款人在1年後償還1.1美元。

由於純折價貸款很簡單,我們已經知道如何對其估值。假如一個借款人在5年後可以償還25 000美元。我們作為放款人,希望收益率達到12%,我們將會願意向該借款人放款多少?換句話說,5年後的25 000美元在今天的價值是多少?根據我們在第5章所學的,我們知道我們想要求的是利率為12%、期限為5年的25 000美元的現值

現值=25 000/1.125=25 000/1.762 3=14 186(美元)

在貸款期限很短(比如短於1年)的情況下,純折價貸款是很常見的。最近幾年,在一些期限更長的貸款中,純折價貸款變得越來越常見。

【例6-12】國庫券

當美國政府需要進行短期借款時,它會發行所謂的“國庫券”。國庫券是政府做出的在未來某一時點(如,3個月或12個月後)償還一筆固定金額的承諾。

國庫券是純折價貸款。在市場利率為7%的情況下,一個國庫券承諾在12個月後支付10 000美元,這個國庫券的市場售價為多少?

由於現行利率為7%,國庫券的售價將是在7%的利率水平下,1年後支付的10 000美元的現值

現值=10 000/1.07=9 345.79(美元)

6.4.2 純利息貸款

第2種貸款償還形式是純利息貸款(interest-only loan)。貸款人需要每期支付利息,在未來的某個時點支付本金。注意,如果期限僅為1期,那麼純利息貸款和純折價貸款是一樣的。

例如,有一筆3年期、利率為10%的1 000美元純利息貸款,借款人將要在第1年和第2年年末支付1 000×0.1=100美元的利息。在第3年年末,貸款人將會同時支付1 000美元本金以及100美元利息。同樣,一筆50年期純利息貸款將要求借款人每年支付利息,在第50年支付本金。在極端情況下,借款人將永遠支付利息而不支付本金。如我們之前討論的那樣,這就是永續年金。

大多數公司債券都是純利息貸款。因為我們在下一章將會進行詳細闡述,在此就不做深入探討了。

6.4.3 分期償還貸款

無論是純折價貸款還是純利息貸款,其本金都要求一次償清。而另一種分期償還貸款則要求貸款人分期償還,每期償還一部分貸款。這種有規律的分期償還本金的過程叫作貸款的分期償還。

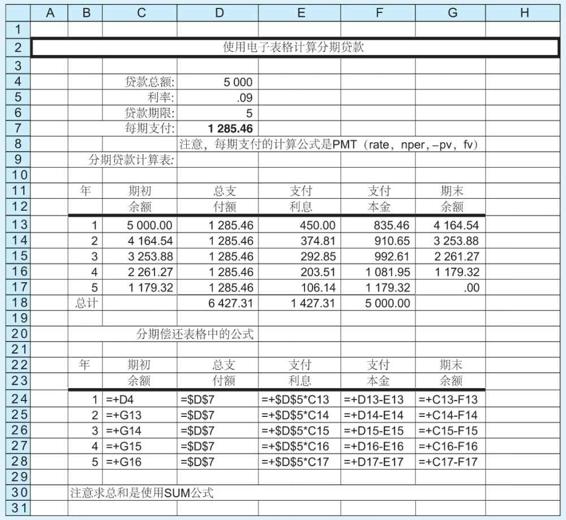

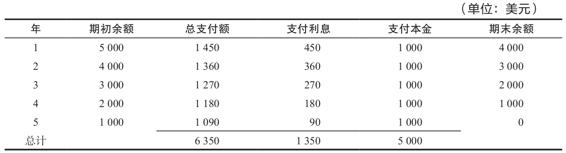

一種簡單的分期償還貸款的方式是每期支付利息的同時償還固定的金額,這種方法在中期商業貸款中很常見。例如,某公司借款5 000美元,利率為9%,期限為5年。根據貸款協議,每年該公司需要在支付利息的同時償還1 000美元本金。由於每年該貸款的本金都會減少1 000美元,因此該貸款會在第5年還清。

在這個例子中我們注意到總支付額每年都在減少。這是因為貸款本金每年都會減少1 000美元,導致需支付的利息每年也在減少。比如說,第1年需要支付的利息是5 000×0.09=450美元,總支付額為1 000+450=1 450美元;第2年的本金餘額為4 000美元,應該支付的利息為4 000×0.09=360美元,總的支付額為1 000+360=1 360美元。我們可以通過編制簡單的分期還款時間表,得到每年的支付額:

注意每年支付的利息等於期初餘額乘以利率,而每年的期初餘額等於上一期的期末餘額。

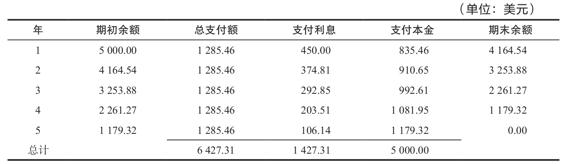

也許最簡單的分期貸款形式就是貸款人每期進行固定金額的支付。幾乎所有的消費貸款(例如汽車貸款)和抵押貸款都是這種形式的。比如說,我們之前提到的期限為5年、利率為9%的5 000美元分期貸款就是這一類。那麼分期還款時間表是什麼樣子的呢?

我們首先需要確定付款額。從之前討論過的章節我們知道貸款的現金流量和普通年金的形式一樣,可以通過如下方法求解支付額

5 000=C×{[1-(1/1.095)]/0.09}=C×[(1-0.649 9)/0.09]

我們將得到

C=5 000/3.889 7=1 285.46(美元)

借款人每期支付1 285.46美元,共支付5期。這樣就可以還清貸款嗎?我們可以通過分期還款時間表進行驗算。

在之前的例子中我們知道每期本金減少的金額。然後計算利息,從而得出總的付款金額。我們現在知道的是總的還款額,可以先求解利息,然後用總還款額減去利息,得到每次償還的本金金額為

償還本金=1 285.46-450=835.46(美元)

貸款的期末餘額因此是

期末餘額=5 000-835.46=4 164.54(美元)

第2年支付的利息是4 164.54×0.09=374.81美元,而貸款餘額減少1 285.46-374.81=910.65美元。我們把有關計算歸結在如下表中

由於貸款本金最終減少至零,因此第5年將還清貸款。注意利息每年都在減少。這並不意外,因為每年的本金餘額在減少。在每期總付款額一定時,每年支付的本金會逐漸上升。

如果你比較本節所介紹的兩種貸款償還方式,你會發現,採取第2種方式,即每期相同付款額時的總利息費用較高(1 427.31美元高於1 350美元)。這是因為最先的幾期本金償還較少,因此利息較高。但這並不意味著哪種償還方式更好,只是說明了本金償還的快慢。例如,採取第2種相同總付款額方式時,第1年只償還本金835.46美元,而第1種方式則償還1 000美元。

我們將通過一個和每個人都很有關係的例子來結束本章。聯邦斯塔福德(Federal Stafford)貸款對於很多大學生來講是重要的財務來源,這種貸款幫助他們支付學費、書本費、購車費、住宿費以及許多其他費用。有時學生並不知道聯邦斯塔福德貸款的一個嚴重的缺點,即貸款被要求分月償還,通常是在學生離開學校6個月後。

有些聯邦斯塔福德貸款給了一些放寬的政策,在開始還貸前,無須計算利息(這確實是個好消息)。如果你是需要幫助的大學生,若符合這種條件,最多可以貸到23 000美元。2017~2018年的利率為4.45%,或者4.45%/12=0.370 8%/月。在“標準還款計劃”下,這筆貸款被要求在10年內支付完(最低還款額50美元)。

假如你貸到了最高額的貸款,並且鎖定了最高利息。從畢業(或者以其他方式離開象牙塔)之後的6個月開始,你每個月的付款額是多少?4年後,你還欠多少?

通過我們之前的討論,你不難求出在總額為23 000美元的情況下,每個月的還款額為237.81美元。同時,如我們在例6-13中解釋的那樣,在支付了4年貸款後,剩餘未償還金額的現值就是你還欠的錢。一共需要進行120期還款,你已經支付了48期(4年),還剩72期。到目前為止,你應該很容易求得在月利率為0.370 8%、每月支付額為237.81美元,仍需支付72期的情況下,現值為15 003.07美元,因此你還有很長的路要走。

當然,你也有可能獲得更大金額的貸款。根據美國醫學院協會的報告,2015年依靠貸款就讀醫學專業的學生的平均貸款餘額為180 723美元。噢!事實上,據報道,美聯儲前主席本·伯南克的兒子畢業時揹負著40多萬美元的學生貸款,這其中包括他的大學本科費用和利息。這些學生需要多少年來還清他們的貸款啊?

讓我們假設每月還款1 200美元,貸款利息為每年7%或是每月0.5833%。你不難得出,需要362個月或是30年來還清貸款。我們完全可以說,MD(醫學博士)等於“高額負債”(mucho debt)!

【例6-13】部分分期償還貸款或“吞噬子彈”

常見的不動產貸款是將5年期貸款分為多期,比如15年償還,這意味著貸款人必須在15年分期償還的基礎上,每月支付固定金額。然而60個月之後,貸款人必須支付單筆更高的費用,叫作“氣球”或“子彈”,來還清貸款。因為每月進行的還款不會完全付清貸款,這就叫作部分分期償還貸款。

假定我們有一筆本金為100 000美元的商業抵押貸款,利率是12%APR,分20年(240月)償還。假定該筆貸款有5年期的“氣球”,請問每月的還款額是多少?“氣球”還款額有多大?

基於一個現值為100 000美元的普通年金,可以算出月還款額。共有240期還款,利率為每月1%,則還款額為

100 000=C×[(1-1/1.01240)/0.01]=C×90.819 4

C=1 101.09(美元)

現在,有簡單和複雜兩種方式計算“氣球”。複雜的方法是實際計算出以60個月分期償還的這筆貸款,看一下到時候還剩多少餘額。簡單一些的方法是,求60個月後,剩下的240-60=180個月貸款的現值。到時,每個月的償還額還是1 101.09美元。利率仍為1%,貸款餘額是剩餘付款額的現值

貸款餘額=1 101.09×[(1-1/1.01180)/0.01]=1 101.09×83.321 7

=91 744.33(美元)

因此,“氣球”還款額是91 744.33美元。為什麼會這麼高呢?為了找出原因,我們需看看首次還款時的情況。第1個月的利息為100 000×0.01=1 000美元。你的還款額為1 101.09美元,因此貸款本金只減少了101.09美元。由於貸款本金減少的太慢,因此5年中所累積的本金償還額並不多。

概念問題

6.4a 什麼是純折價貸款?什麼是純利息貸款?

6.4b 分期償還貸款指的是什麼?

6.4c 什麼是氣球式還款?你怎樣求解它的價值?

使用電子表格 使用電子表格計算分期貸款

計算分期貸款是電子表格的一項常見應用。我們將會使用我們之前談到的例子(5年期、利率為9%的5 000美元貸款)來說明如何使用電子表格。電子表格如下: