e1 Stephen Ross 公司理財 v12A

6.3 比較利率:複利的影響

我們接下來要探討利率的報價方式。由於利率有很多種不同的報價方式,因此經常引起混淆。不同的利率報價方式有時是來自傳統習慣,有時是源於法律規定。不幸的是,利率的報價方式經常帶有欺詐性,以誤導借款人和投資人。我們將在接下來的部分進行討論。

6.3.1 實際年利率和複利

如果一個利率報價為10%,每半年複利一次,這意味著這項投資實際上每6個月支付5%的利息。伴隨而來的問題是,每半年5%的利率同10%的年利率一樣嗎?顯而易見的是這兩者不一樣。如果你將1美元以10%的利率投資1年,年底時你將會有1.1美元。如果將這1美元投資於半年利率為5%的投資,2期後你將會有

1×1.052=1.102 5(美元)

你將會多得到0.002 5美元。原因很簡單,6個月後你將會有1美元×0.05=0.05美元的利息進賬。這筆利息在之後的6個月將給你帶來5%的利息,即0.05美元×5%=0.25美分。

像我們舉的例子說明的,10%、半年複利一次情況帶來的實際利率為每年10.25%。換句話說,利率為10%、半年複利一次的情況和10.25%的年利率是一樣的。只要複利計算發生在年度當中,我們就需要關注真正的利率是多少。

在我們的例子中,10%叫作設定利率(stated interest rate),或是報價利率(quoted interest rate)。同時還有一些也被廣泛使用的名字。10.25%是你實際得到的利率,叫作有效年利率(effective annual rate,EAR)。為了對比不同的投資或不同的利率,我們需要將報價利率轉換為實際利率。接下來我們將會介紹一些轉換過程。

6.3.2 計算和比較實際年利率

為了說明為什麼必須使用實際年利率,我們假設有如下3種利率:

A銀行:15% 每日複利

B銀行:15.5% 每季度複利

C銀行:16% 每年複利

對你來說,如果開一個儲蓄賬戶,這幾種選擇哪種比較好?如果它們代表的是貸款利率,你認為哪種比較好?

首先,C銀行提供的年利率為16%。由於它在一年內沒有複利,這就是有效利率。B銀行實際在每季度支付0.155/4=0.038 75或3.875%的利率。在此利率水平下,每投資1美元,年末將會變為

1×1.038 754=1.164 2(美元)

有效年利率為16.42%。作為一個投資者,這比C銀行的16%要好。作為借入者,銀行B不如銀行C。

A銀行提供每日複利。這看起來有點極端,但是每日計息是很常見的。在這種情況下,日利率實際上是

0.15/365=0.000 411

因此日利率為每日0.041 1%。在這種利率下,投資1美元,365天后將會變為

1×1.000 411365=1.161 8(美元)

有效年利率EAR為16.18%。對於投資者來說,不如B銀行的16.42%,對於借入者來說,不如C銀行的16%。

這個例子說明了兩件事情。首先,報價最高的利率不一定是最好的。其次,年內複利將會使得報價利率和有效利率出現很大的不同。記得有效利率是你實際得到或支付的。

如果仔細考察我們的例子,你會發現計算有效利率需要3步。我們首先將報價利率除以複利次數,之後在結果上加1,以複利次數作為次方算出結果,最後再減去1。如果我們令複利次數為m,這些步驟可以寫成

有效年利率=[1+(報價利率/m)]m-1 (6-7)

例如,假如年利率為12%,每月複利一次。在這種情況下,利率一年複利12次;因此m等於12。你可以計算有效年利率為

有效年利率=[1+(報價利率/m)]m-1=[1+(0.12/12)]12-1

=1.0112-1=1.126 825-1=12.682 5%

【例6-8】有效年利率是多少

一家銀行提供的利率是年利率12%,每季度複利一次。如果你在一個賬戶中存入100美元,到年底你的賬戶中將會有多少錢?有效年利率是多少?2年後你會有多少錢?

這家銀行每季度支付12%/4=3%的利率。如果你在3%的利率水平下投資4期,終值為

終值=100×1.034=100×1.125 5=112.55(美元)

有效年利率是12.55%:100×(1+0.125 5)=112.55(美元)

我們也可以知道2年之後你將會有多少錢。一種方法是將2年看作8個季度。在3%的利率水平下,8期後你將會有

100×1.038=100×1.266 8=126.68(美元)

或者我們可以使用有效年利率12.55%計算2年後的終值

100×1.125 52=100×1.266 8=126.68(美元)

這兩種計算過程得到的結果是一樣的。這裡說明了一個很重要的事情。當我們計算終值或是現值時,我們使用的必須是實際利率或有效利率。在這個例子中,實際利率是每季度3%。有效年利率是12.55%。只要知道有效年利率,我們使用兩者中的哪一個都行。

【例6-9】報價利率

現在我們明白了已知報價利率,如何求實際利率的情況,再來看看相反的情況。作為出借人,你希望可以從一筆放款中賺到18%。你希望報價利率是每月複利一次的。你的報價利率應該是多少?

在這個例子中,我們知道有效年利率為18%,每月複利一次。令q代表報價利率。我們因此得到

有效年利率=[1+(報價利率/m)]m-1

0.18=[1+(q/12)]12-1

1.18=[1+(q/12)]12

我們需要通過這個等式求解報價利率。計算過程和我們在第5章中求解未知利率的過程很相似

1.18(1/12)=1+(q/12)

1.180.083 33=1+(q/12)

1.013 9=1+(q/12)

q=0.013 9×12=16.67%

因此,你的報價利率為16.67%,每月複利一次。

6.3.3 EAR和APR

有時候很難分辨一個利率是不是有效年利率。貸款的年百分率(annual percentage rate,APR)就是一個很好的例子。美國的誠實貸款法要求放款人披露所有消費貸款的APR,而且該利率必須以清晰、明確的方式被報告在貸款契約文件上。[1]

既然已經規定了必須披露APR,那麼有一個問題是,APR是有效年利率嗎?換句話說,如果一家銀行的汽車貸款標示其APR為12%,消費者真的是按照12%的利率支付利息嗎?令人意外的是,答案是否定的。這令人很難理解,我們接下來會討論這個問題。

對APR產生混淆的原因是法律規定放款人必須以一種特別的方式計算APR。法律規定,將一年中的每期利率乘以期數後得到APR。例如,如果一家銀行的汽車貸款利息為按月複利,每月利息1.2%,那麼APR必定被標註成1.2%×12=14.4%。因此,我們討論的APR實際上是一種報價利率,又叫作設定利率。比如說,一個每月還款12%的APR,實際是月利率為1%。這種貸款的有效年利率(EAR)為

EAR=[1+(APR/12)]12-1=1.0112-1=12.682 5%

【例6-10】你實際支付的利率是多少

典型的信用卡合約的利率是18%,每月支付一次。那麼你實際支付的利率是多少?根據我們之前的討論,一個利率為18%、每月支付一次的APR實際是每月支付0.18/12=0.015或1.5%。因此,EAR為

EAR=[1+(0.18/12)]12-1=1.01512-1=1.195 6-1=19.56%

這是你實際支付的利率。

令人意外的是,誠實貸款法有時要求放款人隱瞞貸款的實際利率。同時還有誠實儲蓄法,規定銀行或其他借款人在儲蓄賬戶交易中披露“年收益率”(即APY)。令人疑惑的是,APY就相當於EAR。因此,根據法律規定,面向借款人的利率(APR)和麵向儲戶的利率(APY)採用的是不同的計算方法。

當利率很大的時候,APR和EAR是有很大不同的,例如,“發薪日貸款”即如此。發薪日貸款是一種向消費者提供的短期貸款,通常期限不超過兩個星期,由AmeriCash Advance或是National Payday之類的公司提供。這種貸款是這樣的:你今天開出一張在未來某天支付的遠期支票,並將該支票交給這些公司,公司會給你一些現金。當支票到期後,你可以去商店購物,償付與支票金額相等的現金,或者貸款公司會將支票兌現(或是自動將貸款展期)。

舉例來講,在某個州,Check Into Cash公司同意你開出一張價值115美元、14天后到期的短期支票,你在今天可以得到100美元。這項交易的APR和EAR各是多少?首先,我們需要求出利率,我們可以通過終值公式得到它

FV=PV×(1+r)1

115=100×(1+r)1

1.15=1+r

r=15%

這看起來並不太壞,但你要意識到這是一個14天的利率!這筆貸款的APR為

APR=0.15×365/14

=3.910 7,或391.07%

這筆貸款的EAR是

EAR=(1+報價利率/m)m-1

=(1+0.15)365/14-1

=37.236 6,或3 723.66%

這就是你的利率!接下來我們看看費用的一個微小的變化將會使結果出現怎樣的不同。Advance America Cash Advance公司同意你開出一張價值117.5美元的支票以換取今天的100美元。經過計算你會發現這筆交易的APR是456.25%,EAR是6 598.65%——這可不是我們想要的貸款!

6.3.4 關於連續複利的說明:推向極限

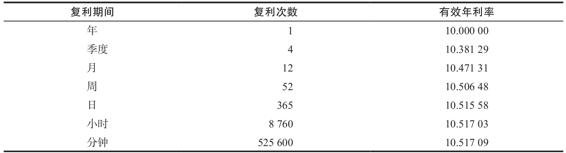

如果將錢存入儲蓄賬戶,一年中你的錢會複利幾次呢?在考慮此類問題時,複利次數並沒有上限。我們之前已經舉過每日複利的例子,然而,其實複利次數還可以更多。我們可以每小時或者每分鐘就複利一次。在這種情況下,EAR是多少呢?表6-3說明了在複利間距越來越短的情況下,10%的利率將會產生的EAR。注意EAR確實越來越大,但是增加的幅度越來越小。

表6-3 複利次數和實際年利率 (%)

如表6-3所示,EAR的增長有上限。如果q代表報價利率,那麼EAR將會趨近於

EAR=eq-1 (6-8)

e等於2.718 28(在你的財務計算器上找到ex鍵)。例如,在我們10%的利率水平下,EAR最高可以達到

EAR=eq-1=2.718 280.1-1=1.105 170 9-1=10.517 09%

在這裡,我們假定持續或瞬間計息。由於利息在賺取的瞬間又轉變為本金,因此利息持續增長。

【例6-11】法律是怎樣規定的?

不久前,商業銀行和儲蓄貸款協會(S&L)都被限定了利率上限。在著名的Q法則下,S&L最多只可以支付5.5%的利息,而商業銀行不能支付高於5.25%的利息(這是為了給予S&L一個相對的競爭優勢,但並未奏效)。然而法律沒有對利率的複利頻率做出規定。在Q法則下,利率最高可以達到多少呢?

最高的利率發生在連續或瞬間計息的情況下。對於商業銀行而言,5.25%的連續複利將會變為

EAR=e0.052 5-1=2.718 280.052 5-1=1.053 902 6-1=5.390 26%

這是銀行實際支付的利率。你可以自己算一下S&L可以支付的最高利率為5.654 06%。

概念問題

6.3a 如果利率為12%,每日複利,我們怎樣稱呼這種利率?

6.3b 什麼是APR?什麼是EAR?它們一樣嗎?

6.3c 總的來講,報價利率和有效利率的關係是什麼?哪一個和財務決策的關係更緊密?

6.3d 什麼是連續複利?

[1] 法律規定借款人應標註出所有消費貸款的APR。在這裡,我們通過將每期利率乘以一年內複利期數的方法計算APR。根據聯邦法律,消費信用貸款以年計息,它包括了利息和非財務利息費用。在實務中,如放款人在計算APR時將大量的費用包含在內,那麼APR將會比借款利率高很多。