e1 Stephen Ross 公司理財 v12A

4.4 外部融資與增長

外部融資需求和增長顯然是相關的。其他條件不變時,銷售收入或資產增長率越高,外部融資需求越高。在上一部分,我們使用了給定的增長率,然後確定了支撐這一增長的外部融資需求量。在這一部分,我們稍做轉變,假設企業的融資政策是給定的,然後考察融資政策和企業因新增投資而增長的能力之間的關係。

再次強調,我們關注增長並非因為增長是一個恰當的目標;相反,出於我們的目的,增長僅僅只是考察投融資決策之間相互作用的一個便利手段而已。實際上,我們假設將增長作為計劃的基礎只是計劃制訂過程中高度彙總的反映。

4.4.1 EFN和增長

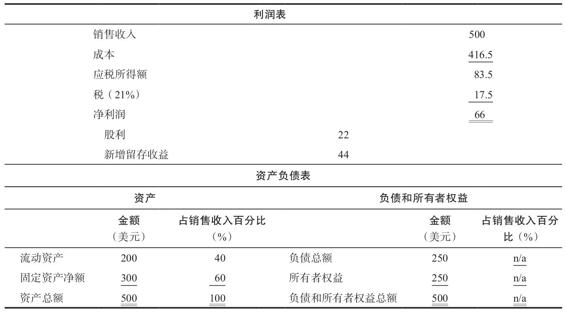

首先要做的是建立外部融資需求和增長之間的關係。為此,如表4-6所示,我們引進了Hoffman公司簡化的利潤表和資產負債表。注意我們通過將短期債務和長期債務合併為一個總的數據而簡化了資產負債表。實際上,我們假設流動負債不會隨銷售收入的增長而產生變化,這一假設並不像聽起來那麼嚴格。如果任何流動負債(如應收賬款)隨銷售收入變化而變化,可以假設這樣的賬戶已從流動資產中抵消了。我們還將繼續結合利潤表中的折舊、利息和成本。

表4-6 Hoffman公司利潤表和資產負債表 (單位:美元)

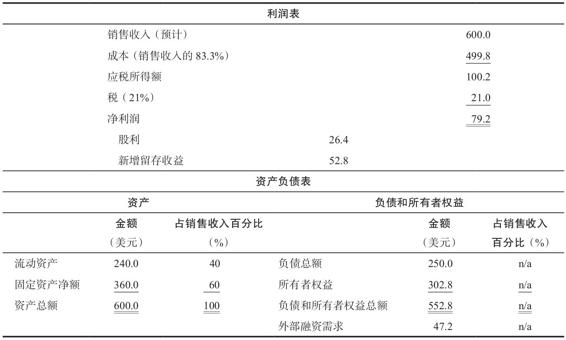

假設Hoffman公司預測下年度銷售收入水平是600美元,增長了100美元。注意銷售收入增長的百分比為20%(=100/500)。採用銷售收入百分比法並利用表4-6中的數據,就能編制像表4-7這樣的預計利潤表和預計資產負債表了。如表4-7所示,在20%的增長率下,Hoffman需要100美元新增資產(假設生產能力飽和)。預計留存收益增加52.8美元,因此,外部融資需求是47.2(=100-52.8)美元。

注意,Hoffman最初的負債權益比(數據來自表4-6)是1.0(=250/250)。我們將假設Hoffman公司不會發行新股。在這種情況下,這47.2美元的外部融資需求就必須全部都是外借的。新的負債權益比會是多少呢?由表4-7,我們知道預計所有者權益總額為302.8美元。新增負債總額將會是原來的250美元加上新借入的47.2美元,共計297.2美元。因此,負債權益比由1略微下降為0.98(=297.2/302.8)。

表4-7 Hoffman公司預計利潤表和資產負債表 (單位:美元)

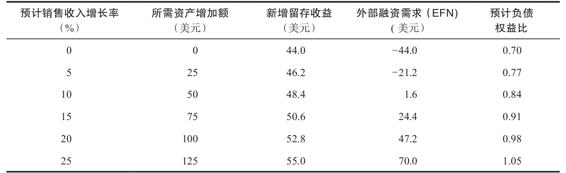

表4-8列示了幾種不同增長率下的外部融資需求,還給出了每種情況下預計留存收益增加額和預計負債權益比(你或許應該練習計算幾個)。為確定負債權益比,假設所有需要的資金都是外借的,還假設剩餘資金都用來償還債務。因此,在零增長的情況下,負債下降了44美元,由250美元下降為206美元。在表4-8中,注意資產需求的增加恰好等於最初的資產500美元乘以增長率。同樣的,留存收益增加額等於原來的44美元加上44美元乘以增長率。

表4-8 Hoffman公司的增長與預計外部融資需求

表4-8表明,對於相對較低的增長率,Hoffman將有資金剩餘,負債權益比會下降。但是,如果增長率上升10%左右,剩餘將會變成赤字。此外,隨著增長率約超過20%,負債權益比超過了最初的1.0。

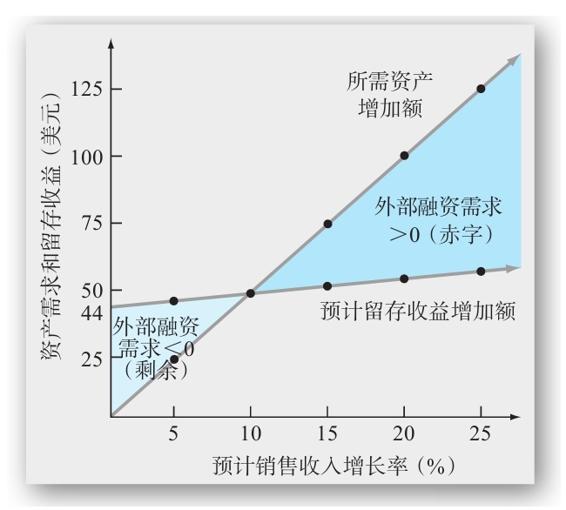

圖4-1標註了增長率對應的資產需求和表4-8的留存收益增加額,更詳細地說明了銷售收入增長率和外部融資需求之間的關係。如圖所示,新增資產需求比新增留存收益的增長速度更高,因此新增留存收益提供的內部融資很快就沒了。

就像討論所顯示的,企業是有資金剩餘還是赤字取決於增長。微軟就是一個很好的例子。20世紀90年代微軟的增長率是驚人的,在這10年間平均每年的增長率超過了30%。2000~2010年,增長速度顯著下降了;然而,微軟的增長和高利潤率的結合導致了大量的現金剩餘。部分原因是微軟支付的股利相對較少,現金實際上就積攢下來。2017年,微軟的現金積攢超過了1 370億美元。

圖4-1 Hoffman公司增長和相關融資需求

4.4.2 融資政策和增長

根據之前所進行的討論,我們看到增長和外部融資之間存在直接的關聯。在這部分,將討論在長期計劃中的兩個相當有用的增長率。

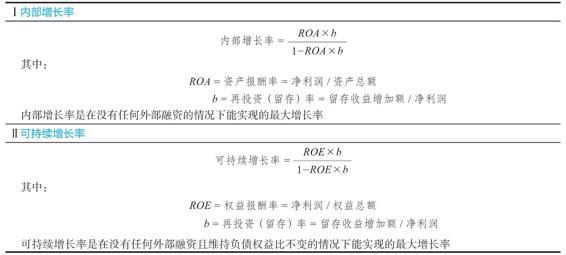

1.內部增長率

我們感興趣的第一個增長率是不考慮任何外部融資時可達到的最大增長率。我們稱為內部增長率(internal growth rate),因為這是企業僅通過內部融資能夠維持的增長率。在圖4-1中,兩條線的交點所對應的就是內部增長率。這一點上,資產增長需求恰好等於留存收益增加額,因此外部融資需求為零。當增長率略低於10%時會發生這種情況。經過一點代數計算,我們就能更準確地確定這一增長率

這裡ROA是我們第3章討論的資產報酬率,b是我們本章前述的再投資率或者留存率。

對於Hoffman公司,淨利潤是66美元,資產總額是500美元。因此,ROA為66/500=13.2%。66美元的淨利潤中有44美元被留存,所以再投資率b為44/66=2/3。根據這些數據,我們可以計算內部增長率

因此,Hoffman公司在沒有外部籌資的情況下,能夠擴張的最大速度是每年9.64%。

2.可持續增長率

我們已經看到如果Hoffman公司希望增長的速度比每年9.64%的比率更快一些,那麼就必須利用外部籌資。我們感興趣的第二個比率是沒有外部新股融資,同時保持一個不變的負債權益比時企業能夠達到的最大增長率。這個比率通常稱為可持續增長率(sustainable growth rate),因為這是不增加財務槓桿的情況下企業能夠保持的最大增長率。

企業希望避免發行新股的原因有很多。例如,就像我們將在第15章討論的,發行新股的成本會很高。另外,現有的所有者可能不希望招來新的所有者或者貢獻出額外的權益。為什麼企業會將一個特定的負債權益比視為最優的選擇將在第14章和第16章討論到,現在,我們假設這些都是已知的。

根據表4-8,Hoffman的可持續增長率約為20%,因為在這一增長率下負債權益比接近於1。其準確數值可以被計算出來

如果將權益報酬率(ROE)換成ROA,這個比率和內部增長率完全一樣。

對於Hoffman公司,淨利潤為66美元,權益總額為250美元,因此,ROE是66/250=26.4%。再投資率b仍然是2/3,因此我們可以計算可持續增長率如下

因此,在沒有新增外部權益的情況下,Hoffman公司能夠擴張的最大速度是每年21.35%。

【例4-2】可持續增長

假設Hoffman恰好以21.35%的速度增長。預計報表會是怎樣的呢?

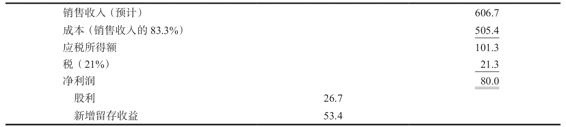

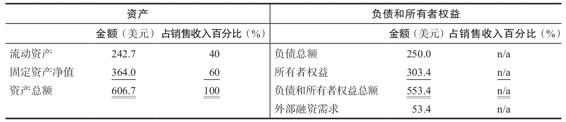

當增長率為21.35%時,銷售收入將由500美元增長為606.7美元。預計利潤表將是這樣的

Hoffman公司預計利潤表 (單位:美元)

我們像以前一樣編制資產負債表。注意,在這個例子中,所有者權益將由250美元增長為303.4美元,因為留存收益增加額為53.4美元。

Hoffman公司預計資產負債表

如表所示,外部融資需求為53.4美元。如果Hoffman借入這個金額,那麼負債總額將增加到303.4美元,負債權益比將恰好為1,證實了我們前面的計算。在其他任何增長率下,都會有某些改變。

3.增長率的決定因素

在前面一章,我們看到了運用杜邦恆等式可以將權益報酬率(ROE)分解為若干組成部分。由於在決定可持續增長率時,ROE如此重要,顯然,決定ROE的關鍵因素同樣也是增長的重要決定因素。

由第3章,我們知道ROE可以寫作3個因素的乘積

ROE=利潤率×總資產週轉率×權益乘數

如果考察可持續增長率的表達式,我們看到,任何增加ROE的因素都將通過使分子更大、分母更小,來增加可持續增長率。提高再投資率會帶來同樣的效果。

歸結起來,企業持續增長的能力確切地取決於以下4個因素。

(1)利潤率:利潤率的增長將增強企業內部創造資金的能力,從而提高其可持續增長。

(2)股利政策:支付的股利佔淨利潤的比率的降低,會提高留存率,這會增加內部產生的權益,因此提高可持續增長率。

(3)融資政策:負債權益比的增長會增加企業財務槓桿。這意味著可能獲得額外的債務融資,因而可持續增長率得到提高。

(4)總資產週轉率:企業總資產週轉率的提高會增加每1美元資產創造的收入。這樣會減少企業銷售增長時對新增資產的需求,從而增加可持續增長率。注意總資產週轉率的提高和資本密集度的下降是一回事。

可持續增長率是制訂計劃時一個很重要的數據,它說明的是企業關注的4個主要問題之間的確切關係,這4個問題分別是:以利潤率計量的經營效率、以總資產週轉率計量的資產使用效率、以留存率計量的股利政策和以負債權益比計量的融資政策。

給定這4個指標,就只能實現唯一的增長率,這是很重要的一點,所以有必要重申一遍:

如果企業不希望發行新股且其利潤率、股利政策、融資政策和總資產週轉率(或者資本密集度)都固定,那麼只有唯一一個可能的增長率。

就像我們本章前面所述的,制訂財務計劃的一個基本好處在於它確保了企業諸多目標之間的內在一致性,可持續增長率的概念很好地抓住了這一點。現在,我們也看到了財務計劃制訂模型是如何被用來驗證計劃增長率的可行性的。如果銷售收入增長率高於可持續增長率,企業必須增加利潤率,提高總資產週轉率,提高財務槓桿,增加留存收益或者發售新股。

表4-9概括了內部增長率和可持續增長率這兩個比率。

表4-9 內部增長率和可持續增長率的概括

如其所言 羅伯特C.希金斯談可持續增長

大多數財務主管憑直覺就知道需要花錢才能生錢。銷售收入的快速增長需要資產隨之增長,包括應收賬款、存貨、固定資產,轉而又需要錢來支付這些資產。他們也知道如果企業沒有所需資金,毫不誇張地說它將會“漲破”。可持續增長率等式明確地表達了這個直觀的道理。

可持續增長率經常被銀行和其他外部分析人員拿來評估企業的信譽。這項工作需要藉助一些精密的電腦軟件包,提供有關企業過去績效的詳細分析,包括年度可持續增長率。

銀行家利用這些信息的方式有很多。快速地將企業實際增長率和可持續增長率進行比較,能告訴銀行家的是企業最高管理層日常財務工作事項中可能存在的問題。如果實際增長率持續超過可持續增長率,管理層的問題就是該從何處融資來支撐增長。進而銀行家就希望獲得貸款產品的利息。相反,如果可持續增長率持續超過實際增長率,銀行家最好準備討論投資產品,因為管理層的問題將會是如何處理這些積攢下來的現金。

銀行家還發現可持續增長等式有利於向那些缺乏財務經驗的小企業和過度自信的企業家解釋,為了保證他們企業的長期生存能力,有必要使增長率和獲利能力保持一個恰當的平衡。

最後,將實際增長率和可持續增長率進行比較能夠幫助銀行家理解為什麼需要申請貸款,並且這種需求將會持續多久。在一個例子中,貸款申請者申請100 000美元的貸款以償還一些追債較緊的供應商,並保證將在幾個月內用收回的到期應收賬款來償還。可持續增長分析揭示企業的增長率是其可持續增長率的4~6倍,並且這種狀況會在可預見的未來得以持續。這警告銀行家,不耐煩的供應商只是過快增長帶來的許多根本癥結中的一個徵兆,而那100 000美元的貸款可能被證實僅僅只是一筆更大額、跨年度貸款的一筆首付而已。

羅伯特 C.希金斯(Robert C.Higgins) 華盛頓大學福斯特商學院的財務學教授。他提倡使用可持續增長率作為財務分析的一個工具。

4.4.3 關於可持續增長率計算的說明

通常情況下,可持續增長率僅僅是用我們給出的公式中的分子部分計算的,即ROE×b。這會引起混淆,我們可以在這裡做些梳理。這與ROE是怎麼計算的有關。記得ROE是用淨利潤除以權益總額計算得到的。如果權益總額是從期末資產負債表(就像我們一貫做的那樣,通常實務中也是這麼做的)中得到的,那麼我們的公式就成立。然而,如果權益總額是期初的,那麼簡化公式才是正確的。

原則上,無論採用何種方式計算ROE(只要你將ROE的計算和正確的公式配比使用),你都將得到一個完全一樣的可持續增長率。事實上,由於會計上的複雜因素,你可能會發現一些區別。順便提一下,如果用期初權益和期末權益的平均數(就像一些人主張的那樣),那麼就需要利用其他的公式。我們這裡的所有說明也適用於內部增長率。

有一個簡單的例子能很好地說明這一點。假設一家企業的淨利潤是20美元,留存比率是0.60。資產期初數為100美元。負債權益比是0.25,因此期初權益為80美元。

如果我們使用期初數據,會得到以下結果

ROE=20/80=0.25=25%

可持續增長率=0.60×0.25=0.15=15%

對於同一家公司,期末權益為80美元+0.60×20美元=92美元。因此,我們就能計算得到

ROE=20/92=0.217 4=21.74%

可持續增長率=0.60×0.217 4/(1-0.60×0.217 4)=0.15=15%

這些增長率完全相同(第2個計算中進行了四捨五入)。可以試著算算內部增長率,應該為12%。

【例4-3】利潤率和可持續增長率

Sandar公司的負債權益比為0.5,利潤率是3%,股利支付率是40%,資本密集率是1。它的可持續增長率是多少?如果Sandar需要10%的可持續增長率,並打算通過提高利潤率來實現這一目標,你怎樣認為呢?

ROE是0.03×1×1.5=4.5%。留存比率是1-0.40=0.60。因此,可持續增長率是0.045×0.60/(1-0.045×0.60)=2.77%。

由於公司想要實現10%的增長率,利潤率必須要提高。為考察這個,假設可持續增長率等於10%,然後求解利潤率(PM)

0.10=PM×1.5×0.6/(1-PM×1.5×0.6)

PM=0.1/0.99=10.1%

為完成這個計劃,所要求的利潤率增加幅度很大,由3%增加為10%,這可能是不可行的。

概念問題

4.4a 企業的可持續增長率與會計上的權益報酬率(ROE)有什麼聯繫?

4.4b 增長的決定因素是什麼?