e1 Stephen Ross 公司理財 v12A

4.2 財務計劃制訂模型:初步探討

就像企業的規模和產品會有不同,不同企業制訂財務計劃的過程也會有所不同。在這部分,我們討論財務計劃的一些共同要素,並發展一個反映這些要素的模型。接下來只是一個迅速的概覽,此後的部分將更詳細地繼續展開這些話題。

4.2.1 財務計劃制訂的模型:要素

大多數財務計劃都需要使用者指明對未來的一些假設。基於這些假設,模型可以得出許多其他變量的預測值。模型的複雜程度可能略有不同,但是幾乎所有模型都包含了我們接下來要討論的要素。

1.銷售預測

幾乎所有的財務計劃都需要一個外部提供的銷售預測。例如,在我們接下來的模型中,銷售預測將會成為“驅動器”,意味著計劃制訂模型的使用者將提供這些數值,其他大多數數值都是基於這個計算得出的。這樣的安排在很多類型的企業中通行;制訂計劃的重點將是預測未來銷售收入,以及為了支撐這些銷售收入所需要的資產和融資。

銷售預測將以銷售收入增長率而非具體銷售收入數據的形式給出。這兩種方法本質上是一樣的,因為一旦我們知道了增長率就能夠計算預期銷售收入。當然,完美的銷售預測是不可能的,因為銷售收入取決於未來不確定的經濟環境。為幫助企業得到預測結果,有的機構專門致力於宏觀經濟和產業預測。

正如我們前面所討論的,我們常常會對不同狀況的評估感興趣,所以並不一定嚴格要求銷售預測是準確無誤的。在這種情況下,我們的目標是考察在各種可能的不同銷售水平下,所需的投資需求和融資需求之間的相互影響,而不是指明我們期望發生什麼。

2.預計報表

財務計劃將會有一套預計資產負債表、利潤表和現金流量表。這些稱作預計報表,或者簡稱預報。預報的字面含義是“表格的一種形式”。在此,這意味著財務報表是我們用來對未來不同情形的預測進行概括的一種形式。至少,財務計劃模型需要根據銷售收入等關鍵項目的預測來產生這些報表。

在將要講述的計劃制訂模型中,預計報表是財務計劃制訂模型的產物。使用者將提供一個銷售數據,而這個模型將會生成最終的利潤表和資產負債表。

3.資產需求

計劃將描述預測的資本支出。至少,預計的資產負債表中將包含固定資產總額和淨營運資本的變動。這些變動實際上就是公司總資本預算。因此,在不同領域擬議的資本支出必須和長期計劃中的總體增長相協調。

4.融資需求

計劃將包括有關必要的融資安排的部分,這部分應該討論股利政策和債務政策。有時候公司希望通過發行新股或舉債融資。在這種情況下,計劃必須考慮應該發行哪種股票或者何種發行方式是最合適的。這些話題我們將在本書的第六部分進行論述,在那部分,我們將討論長期融資、資本結構和股利政策。

5.調劑

企業有了銷售預測和所需資產支出的估計之後,就需要籌集新的資金,因為預計的資產總額可能會超過預計負債和權益的總額。換句話說,資產負債表不再平衡了。

由於新的融資必須包括所有預計的資本性支出,因此必須選擇一個財務“調劑”變量。調劑變量是用來應對融資不足(或剩餘),使得資產負債表變得平衡的外部融資指定來源渠道。

例如,一家有大量投資機會但是現金流量有限的企業可能會籌集新的權益資本,其他一些增長機會較少但現金流有剩餘的企業,可能支付額外的股利。在第一種情況下,外部權益是調劑變量。第二種情況中,則使用了股利。

6.經濟假設

計劃必須明確申明計劃存續期間企業預期所處的經濟環境。在必須做出的經濟假設中,包括了利率水平和企業的稅率。

4.2.2 一個簡單的財務計劃模型

我們對長期計劃模型的討論可以從一個相對簡單的例子開始。Computerfield公司最近年度的財務報表如下。

Computerfield公司財務報表 (單位:美元)

除非特別說明,否則Computerfield的財務計劃制訂者假設所有變量都和銷售收入直接緊密相關,並且當前這種關係是最優的。這就意味著所有項目將和銷售收入的增長速度恰好一致。這顯然是過於簡化了,我們只是想通過這一假設來說明某個問題。

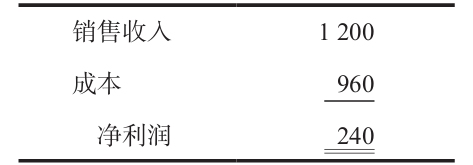

假設銷售收入增長20%,由1 000美元增長為1 200美元。計劃制訂者將預測成本也增長20%,由800美元增長為960(=800×1.2)美元。那麼,預計利潤表將如下表所示。

預計利潤表 (單位:美元)

所有變量都將增長20%的這一假設使得我們也很容易編制出如下的預計資產負債表。

預計資產負債表 (單位:美元)

注意,我們只是將每個項目增加了20%。括號中的數是不同項目的變動金額。

現在我們必須使這兩張預計報表協調。例如,如何僅僅通過增加50美元所有者權益使得淨利潤等於240美元?答案是Computerfield必須支付差額190(=240-50)美元,可能以股利的形式。在這種情況下,股利是調節變量。

假設Computerfield沒有支付190美元。此情況下留存收益的增加額就是全部的240美元。Computerfield的所有者權益因此增加至490美元,即250美元(期初數)加上240美元(淨利潤),此時必須償還一些債務以使資產總額等於600美元。

由於資產總額為600美元,權益是490美元,負債就必須為110(=600-490)美元。由於期初債務是250美元,Computerfield就必須償還140(=250-110)美元的債務。最終的預計資產負債表將如下所示。

預計資產負債表 (單位:美元)

在這種情況下,負債是平衡預計資產總額和所有者權益的調節變量。

這個例子說明了銷售收入增長和融資政策之間的相互影響。由於銷售收入增長了,資產總額也會增加。出現這種情況是因為企業必須投資於淨營運資本和固定資產以滿足更高的銷售水平。因為資產在增長,負債和所有者權益總和(資產負債表的右邊)也會增長。

在我們的例子中需要注意的是,負債和所有者權益的變動方式取決於企業的融資政策和它的股利政策。資產的增長需要企業決定如何籌得資金以滿足這一增長,這完全是一個管理決策。注意,在本例中,企業不需要外部資金,這種情況在現實中很少見,所以我們將在下一部分討論更加具體的情況。

概念問題

4.2a 財務計劃的基本組成部分是什麼?

4.2b 為什麼需要在財務計劃制訂模型中確定一個調節變量?