e1 Stephen Ross 公司理財 v12A

3.4 杜邦恆等式

正如我們在討論ROA和ROE時提及的,這兩個獲利能力指標之間的區別是利用債務融資或財務槓桿的反映。我們通過探究一種將ROE分解為若干組成部分的方法,來說明這些指標之間的關係。

3.4.1 進一步考察ROE

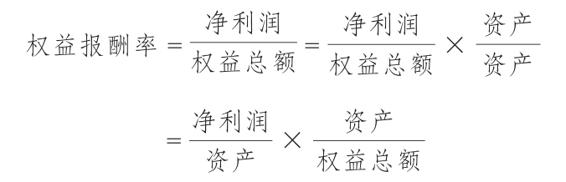

首先,讓我們回顧一下ROE的定義

我們不妨將這一比率乘以“資產/資產”,其他不變

注意我們已將ROE表述為另外兩個指標——ROA和權益乘數的乘積

ROE=ROA×權益乘數=ROA×(1+負債權益比)

例如,回頭再來看Prufrock公司,負債權益比是0.38,ROA為11.95%。這裡的計算結果意味著Prufrock公司的ROE和我們先前的計算結果一致,等於

ROE=11.95%×1.38=16.46%

ROE和ROA之間的差距可能會很大,尤其是一些特定企業。例如,2016年,美國運通(American Express)的ROA是3.40%,這是金融機構的典型水平。而金融機構傾向於借更多的錢,因此,權益乘數相對較大。對於美國運通,ROE約為26.38%,意味著權益乘數是7.75。

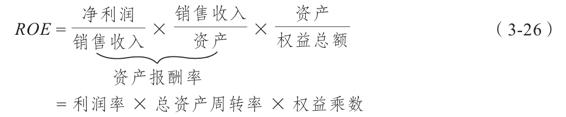

我們可以將分子分母同時乘以銷售收入總額,將ROE進一步分解為

如果稍微整理一下,ROE將會是

現在我們已經把ROA分解為兩個組成部分:利潤率和總資產週轉率。以上等式的最後表述形式叫作杜邦恆等式,是因杜邦公司的推廣使用而命名的。

我們可以以Prufrock公司為例來驗證這一關係。Prufrock公司銷售淨利率為15.71%,總資產週轉率為0.64

ROE=利潤率×總資產週轉率×權益乘數=0.188 0×0.64×1.38=16.46%

16.46%的ROE恰好就是之前得到的結果。

杜邦恆等式告訴我們ROE受以下3個因素影響:

(1)經營效率(用利潤率衡量);

(2)資產使用效率(用總資產週轉率衡量);

(3)財務槓桿(用權益乘數衡量)。

經營效率或資產使用效率的低下將顯示為資產報酬率的降低,進而導致較低的ROE。

考察杜邦恆等式,會發現可以通過增加企業債務的數量來提高ROE。然而,注意到增加債務同樣會增加利息支出,這將減少利潤率,進而減少ROE。因此,ROE可能上升也可能下降,依具體情況而定。更為重要的是,債務融資的運用還會帶來許多其他影響,就如同我們在第六部分會詳細討論的那樣,一家企業使用的財務槓桿數量受制於其資本結構政策。

這部分我們討論的ROE的分解是系統地進行財務報表分析的一個便捷方式。如果你對於用某些方式度量的ROE不滿意,那麼杜邦恆等式會告訴你該從哪裡找原因。

通用汽車提供了一個很好的說明杜邦分析的有用性的例證,也說明了為什麼理解ROE值的時候需要特別小心。1989年,通用汽車的ROE是12.1%。1993年提高到了44.1%,這是一個巨大的提升。然而,如果仔細考察,我們看到同一時期通用汽車的利潤率由3.4%下降為1.8%,ROA由2.4%下降為1.3%,同期總資產週轉率由0.71上升為0.73,才使得ROA的下降略微得到緩解。

給定這些信息,通用汽車的ROE怎麼可能如此急劇攀升?從我們對杜邦恆等式的理解來看,一定是通用汽車的權益乘數大幅度提高了。事實上,通用汽車在1992年改變了退休金負債的會計處理方法,其權益的賬面價值幾乎在一夜之間徹底消失。如果一家企業的權益價值急劇下降,其權益乘數就會大幅上升。在通用汽車的例子中,這個乘數由1989年的4.95變為1993年的33.62。總之,通用汽車ROE的鉅額提升幾乎全部是會計政策變更影響權益乘數導致的,根本不能真正表示企業財務績效的提升。

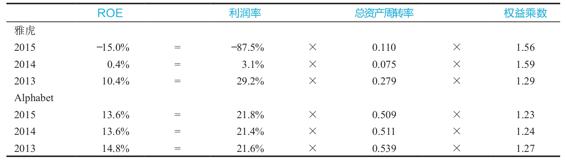

杜邦分析(以及一般的比率分析)也可以用來比較兩家公司。雅虎和Alphabets均是世界上最重要的互聯網公司。我們將用它們來舉例說明杜邦分析是如何有助於提出有關公司財務業績的正確問題的。雅虎和Alphabet的杜邦分解見表3-9。

如表所示,2015年,雅虎的ROE為-15.0%,遠低於2013年10.4%的水平。相比之下,2015年Alphabet的ROE為13.6%,與2013年14.8%的ROE大致相同。根據這些信息,Alphabet的ROE怎麼會在這段時間內遠高於雅虎呢?又是什麼原因導致了雅虎ROE的下降呢?

仔細觀察杜邦分解,我們看到雅虎2015年的利潤率為-87.5%,表現非常糟糕。與此同時,Alphabet的利潤率為21.8%。在雅虎和Alphabet有近似財務槓桿的同時,它們ROE的差異很大程度上可以用利潤率的差異來解釋。然而,值得注意的是,Alphabet的ROE相對於雅虎高得多的另一個原因是Alphabet擁有更高的資產利用率。

表 3-9

3.4.2 拓展的杜邦分析

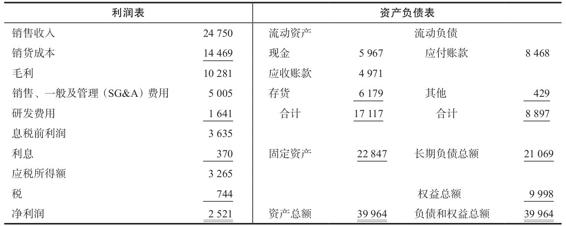

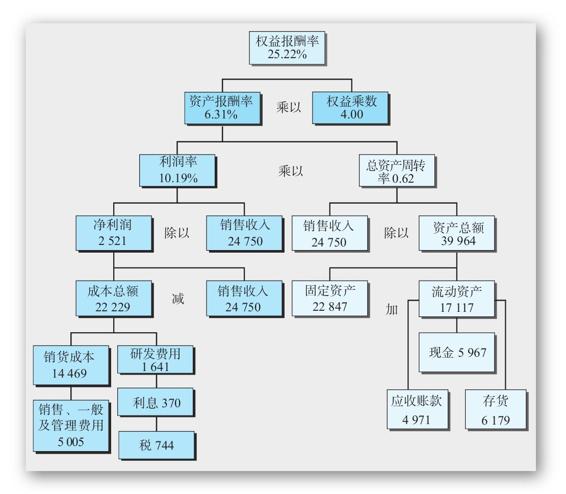

至此,我們已經看到了杜邦恆等式是如何將ROE分解為3個基本組成部分的:利潤率、總資產週轉率和財務槓桿。我們現在拓展一下這一分析,以進一步觀察企業經營的關鍵部分是如何影響ROE的。為繼續後面的討論,我們進入網頁(www.yahoo.com),並獲得科技巨頭杜邦公司的財務簡報。概要信息如表3-10所示。

表3-10 杜邦公司2016年12月31日財務報表 (單位:百萬美元)

利用表3-10的信息,圖3-1顯示瞭如何構建杜邦公司拓展的杜邦分析,並以圖表的形式展示了這一分析過程。拓展的杜邦分析圖的優點在於它使得我們能夠立即計算出幾個比率,因此能同時獲得有關企業業績的更好的整體描繪,並確定有改進可能性的項目。

在圖3-1的左側,我們看到和獲利能力相關的項目。像往常一樣,利潤率用淨利潤除以銷售收入計算得到。但是就像圖中強調的那樣,淨利潤取決於銷售收入和一系列成本,如銷貨成本(CoGS)和銷售、一般及管理費用(SG&A)。杜邦公司可以通過增加銷售收入或者減少一項或多項費用來提高ROE。換句話說,如果想提高盈利能力,圖3-1清楚地告訴我們需要關注的領域。

轉到圖3-1的右側,我們分析了決定總資產週轉率的關鍵因素。因此,例如,我們看到通過更高效地管理能夠減少存貨持有量,從而減少流動資產,進而減少總資產,最後提高總資產週轉率。

圖3-1 拓展的杜邦分析圖(單位:百萬美元)

概念問題

3.4a 資產報酬率(ROA)可以表述為兩個比率的乘積。哪兩個?

3.4b 權益報酬率(ROE)可以表述為三個比率的乘積。哪三個?