e1 Stephen Ross 公司理財 v12A

3.2 標準財務報表

接下來我們想做的事情是將Prufrock公司的財務報表和與之類似的公司進行比較。但是,我們將立即面臨一個問題——因為公司規模不同,幾乎不可能將兩家公司的財務報表直接進行比較。

例如,福特和通用汽車顯然是汽車市場上的勁敵,但是通用汽車更大(就市場份額而言),所以很難直接將它們進行比較。對此,如果公司規模發生變化,即使是同一家公司不同時點的財務報表也很難比較。如果將通用和豐田進行比較,規模問題將更加複雜。如果豐田的財務報告是以日元來報告,那麼就存在規模和貨幣差異。

為了進行比較,顯然我們需要努力以某種方式使財務報表標準化。一種普遍且有效的方式是以百分比替代總額。在這部分,我們將描述根據這種思路將財務報表標準化的兩種不同方式。

3.2.1 同比報表

首先,將財務報表標準化的一個有效方法是在資產負債表上將每個項目按照資產的百分比列示,將利潤表上的每個項目按銷售額的百分比列示。這樣得到的財務報表就是同比報表(common-size statement)。接下來我們將細述這一問題。

1.同比資產負債表

編制同比資產負債表的一個方式(並不唯一)是以每個項目佔其資產總額百分比的形式列示該項目。Prufrock公司2017年和2018年的同比資產負債表如表3-5所示。

有兩點要注意,第一,由於取整,有些合計數並不十分精確;第二,總變動一定要是零,因為從頭至尾的所有變動數據相加必須為100%。

這種方式使得財務報表相對容易閱讀和進行比較。例如,僅僅只需看Prufrock公司的兩張資產負債表,我們發現流動資產佔總資產的百分比由2017年的19.0%上升到2018年的20.8%。流動負債佔負債和所有者權益總額的百分比同期由16.1%下降為14.9%。同樣,權益總額佔負債和權益總額之和的百分比由68.2%上升到72.6%。

表3-5 Prufrock公司2017年和2018年同比資產負債表 (%)

總之,以流動資產和流動負債之比進行衡量,Prufrock公司的流動性在本年度有所增強。同時,Prufrock公司的資產負債率減小了。我們或許可以試著得出結論,資產負債表更“強大”了,這將在後文做深入講解。

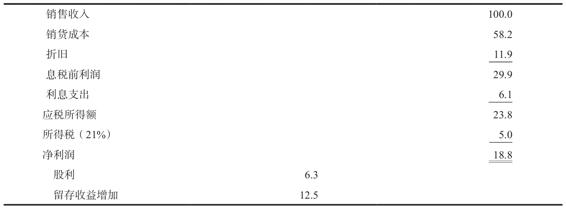

2.同比利潤表

將利潤表標準化的一個有效方式是將每個項目列示為其佔銷售額的百分比,如表3-6,列示了Prufrock公司的同比利潤表。

這張利潤表告訴我們每1美元銷售收入所代表的含義。對於Prufrock公司,每1美元銷售收入中利息費用消耗了0.061美元,稅費消耗了另外的0.05美元。最後,每1美元中只有0.188美元流至底線(淨利潤),這個金額又被分解為兩部分,0.125美元留存於企業,0.063美元用於支付股利。

在進行比較的時候,這個百分比十分有用。例如,其中一個相關的數據是成本百分比。對於Prufrock公司,每1美元銷售收入中有0.582美元用於支付銷貨成本。如果計算Prufrock公司的主要競爭對手的這個對應的百分比,以考察Prufrock公司在成本控制方面的狀況會很有趣。

表3-6 Prufrock公司2018年同比利潤表 (%)

3.同比現金流量表

儘管我們沒有在此陳述,同比現金流量表的編制同樣是可能並且有用的。不幸的是,現行的現金流量表沒有像資產總額或銷售總額那樣明顯的分母。但是,如果像表3-4那樣編排信息,那麼每個項目可以用來源總額(或使用總額)的百分比來表示。結果可以解釋為特定項目佔資金供應的來源總額百分比或資金使用總額的百分比。

3.2.2 同基年度財務報表:趨勢分析

試想我們有某公司近十年的資產負債表,並試圖研究該公司營運模式的趨勢。這家公司會使用更多的債務還是更少的債務?這家公司的流動性是增強還是減弱?在這個案例中使財務報表標準化的有用的方式是選擇一個基準年度,然後將每一項目表示為它相對於這一基準數據的數額。我們將這樣得到的報表稱為同基年度財務報表(common-base year statement)。

例如,2017~2018年,Prufrock公司的存貨由3.93億美元增長為4.22億美元。如果我們將2017年作為我們的基準年度,那麼我們將設定那年的存貨為1。對於下一年,我們通過計算得到存貨相對於基準年度為4.22億美元/3.93億美元=1.07。這個例子中,我們可以說這一年存貨約增加了7%。如果有很多年份,我們只需將每個存貨數據除以3.93億美元。得到的這一系列數據結果很容易繪製成圖,進而就很容易能將不同的公司進行比較了。表3-7概括了資產負債表中資產這一方的計算。

3.2.3 同比和同基結合分析

我們已討論的趨勢分析可以和先前討論的同比分析結合起來。這樣做的原因是隨著資產總額的增加,大部分其他賬戶也會隨之增加。首先構建同比報表,可幫助我們消除總體增長的影響。

舉例來說,如表3-7所示,我們看到2017年Prufrock公司的應收賬款是1.65億美元,佔資產總額的4.9%。2018年已經上升為1.88億美元,佔資產總額的5.2%。如果以美元作為基礎來分析我們的結果,那麼2018年的數據將會是1.88億美元/1.65億美元=1.14,表示應收賬款增加了14%。然而,如果我們用同比報表計算,2018年的數據將會是5.2%/4.9%=1.06。這也就是說,應收賬款佔資產總額的百分比增加了6%。大致來說,我們看到的14%的總增長中,約8%(=14%-6%)歸因於總資產的增長。

表3-7 Prufrock公司標準資產負債表概要(僅列示資產方)

概念問題

3.2a 為什麼常常有必要將財務報表標準化?

3.2b 說出兩類標準化財務報表,描述它們是如何編制的?