e1 Stephen Ross 公司理財 v12A

章節複習和自測題

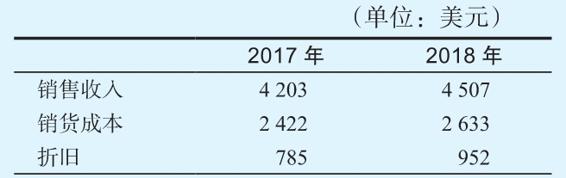

2.1 Mara公司的現金流量 這個問題會給你一些編制財務報告和計算現金流量的實踐經驗。根據Mara公司在下表中的信息,編制2018年的利潤表和2017年及2018年的資產負債表。接下來,根據本章US公司的例子,計算Mara公司2018年來自資產的現金流量、流向債權人的現金流量以及流向股東的現金流量。使用21%的稅率。將你的答案和表進行核對。

答案

2.1 要編制資產負債表,請記住所有者權益是剩餘收益。記住了這個,那麼Mara的資產負債表可以表示如下:

Mara公司2017年和2018年資產負債表 (單位:美元)

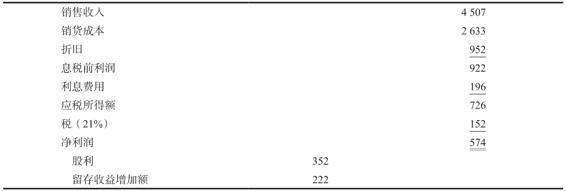

利潤表就比較簡單:

Mara公司2018年利潤表 (單位:美元)

注意留存收益增加額恰好是淨利潤減現金股利。

現在我們可以從中選出計算經營現金流量的數據。

Mara公司2018年經營現金流量表 (單位:美元)

接下來,我們可以通過考察固定資產變動量(注意考慮折舊)得到本年的淨資本性支出。

計算期初和期末淨營運資本之後,我們可以通過其差額得到淨營運資本變動額。

現在,我們將經營現金流量、淨資本性支出以及淨營運資本變動額結合起來,計算來自資產的總現金流量。

Mara公司2018年來自資產的現金流量 (單位:美元)

為得到流向債權人的現金流量,請注意本年長期借款減少了1 021美元,利息支出為196美元。

Mara公司2018年流向債權人的現金流量 (單位:美元)

最後,股利支出是352美元。為得到新增權益,我們必須進一步計算。權益總額6 739-5 440=1 299美元。其中,222美元來自新增留存收益,因此,新增的1 077美元權益是本年募集的。那麼流向股東的現金流量為:

Mara公司2018年流向股東的現金流量 (單位:美元)

檢查一下,發現來自資產的現金流量(492美元)等於流向債權人的現金流量加流向股東的現金流量(1 217-725=492美元)。