e1 Stephen Ross 公司理財 v12A

2.2 利潤表

利潤表(income statement)衡量某一期間的業績,通常時間為1個季度或者1年。利潤表等式是

收入-費用=利潤 (2-2)

如果將資產負債表看成一張快照,那麼可以將利潤表看成一段覆蓋介於前後快照的那段期間的錄像。表2-2列出US公司的簡化利潤表。

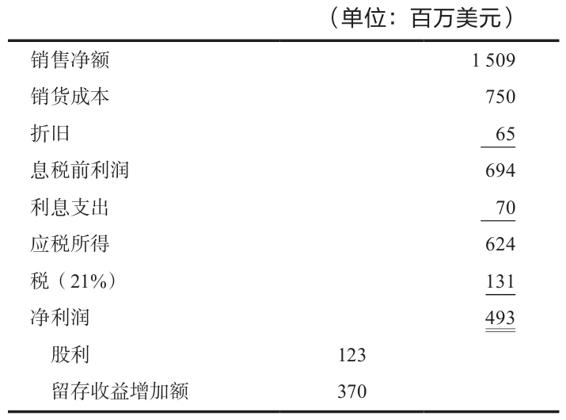

利潤表中首先報告的通常是公司的主營業務收入和主營業務成本。接下來的部分包括財務費用,例如利息支出。支付的稅費單獨列報。最後的項目是淨利潤(所謂的底線)。淨利潤通常以每股平均金額表示,稱為每股收益(EPS)。

表2-2 US公司2018年利潤表

如表2-2所示,US公司支付1.23億美元的現金股利。淨利潤和現金股利之差,即3.70億美元,就是這年新增的留存收益。這個數目累加到資產負債表中的留存收益賬戶。如果你回來再看US公司的兩張資產負債表,你會發現留存收益確實增加了16.90(=13.20+3.70)億美元。

【例2-3】計算盈餘和每股股利

假設US公司2018年年末有2億股流通股。根據表2-2的利潤表,每股收益是多少?每股股利是多少?

從這個利潤表,我們看到US本年的淨利潤為4.93億美元。股利總額是1.23億美元。因為流通股是2億股,每股收益和每股股利計算如下

每股收益=淨利潤/總流通股股數=4.93/2=2.46(美元/股)

每股股利=股利總額/總流通股股數=1.23/2=0.615(美元/股)

在考察利潤表時,財務經理需要記住三點:一般公認會計原則(GAAP)、現金項目與非現金項目之比以及時間和成本。

2.2.1 一般公認會計原則和利潤表

根據一般公認會計原則(GAAP)編制的利潤表在業務發生時列示收入,此時不一定有現金流入。一般原則(確認或實現原則)是在盈利過程實質完成,並且商品或勞務的價值已知或能可靠確定時,確認收入。實際上,這個原則通常意味著收入在銷售時即已得到確認,無須同時收到款項。

資產負債表中的費用根據配比原則確認。這裡的基本理念是首先確定前述的收入,然後與創造這些收入的成本相配比。所以,如果我們製造一個產品,然後賒銷出去,這項收入在銷售時確認,其生產成本和其他成本也隨產品的銷售同時被確認。但實際現金流出可能發生在不同時點。

收入和成本的確認方式導致的結果是,利潤表中的數據可能根本不代表一段時期內發生的實際現金流入和流出。

2.2.2 非現金項目

會計收益不同於現金流量的一個主要原因是利潤表中包含非現金項目(noncash items)。其中,最重要的是折舊。假設一個企業購置一項價值5 000美元的資產,以現金支付。顯然,在購置時,企業有5 000美元現金流出。然而,會計上可能在5年內對該項資產計提折舊,而不是將5 000美元作為一項費用予以扣除。

如果按直線法計提折舊,資產價值在那段期間將遞減至零。那麼每年將有1 000(=5 000/5)美元被抵減而轉為費用。[1]需要重點注意的是這1 000美元抵減額不是現金項目,只是一個會計數據。實際現金流出發生在購置時。

折舊扣除只不過是會計上配比原則的又一項應用。和資產相關的收入一般會在一段時期內產生。所以,會計是為了將購置的資產花費和擁有它而產生的收益配比。

正如我們所看到的,對於財務經理,實際現金流入和流出時間的選擇對於市場價值合理估計數的獲得是很關鍵的,所以我們需要學習如何將現金流量從非現金項目中分離出來。事實上現金流量和會計利潤可能有巨大的差別。以美國鋼鐵公司為例。2016年第1季度,該公司報告了3.4億美元的淨損失,聽起來很糟糕,但是,美國鋼鐵公司同時又報告了1.13億美元的正現金流量,差額約4.53億美元!

2.2.3 時間和成本

將未來看成短期和長期兩個不同的部分是很有益的。它們都不是精確的時期,這個區別和成本是固定的還是變動的有關。從長期看,所有營業成本都是可變的,只要時間充分,資產都能夠賣掉,債務都可以得到清償,諸如此類。

然而,如果我們的時間範圍比較短,有些成本實際上是固定的,它們無論如何都是要支付的(如房產稅)。另外一些成本,例如支付的員工工資和供應商的款項,則仍然是變動的。因此,即使在較短時間,企業仍可以從這些方面改變支出,從而改變它的產量。

有時,固定成本和變動成本的區分對財務經理而言是很重要的,但是利潤表中報告成本的方式對於成本的區分並不能提供一個好的指引。原因是,在實踐中,會計傾向於按生產成本和期間費用劃分成本。

產品成本包括原材料、直接人工、製造費用這樣的項目。這些在利潤表中被列為銷貨成本,但是它們既包括固定成本也包括變動成本。類似地,期間費用可能在一段特定時期產生,可能被報告為銷售、一般和管理費用。同理,這些期間費用中有些可能是固定的,其他則可能是變動的。例如,公司董事長的薪水是一項期間費用,它就可能是固定的,至少短期內如此。

概念問題

2.2a 什麼是利潤表等式?

2.2b 考察利潤表時,應記住哪三點?

2.2c 為什麼會計利潤和現金流量不同?給出兩個理由。

[1] 直線法的原理是,每年的折舊遞減額都是一樣的。“減記至0”指的是假設該資產在第5年年末沒有價值。有關折舊的討論詳見第10章。