e1 Stephen Ross 公司理財 v12A

2.1 資產負債表

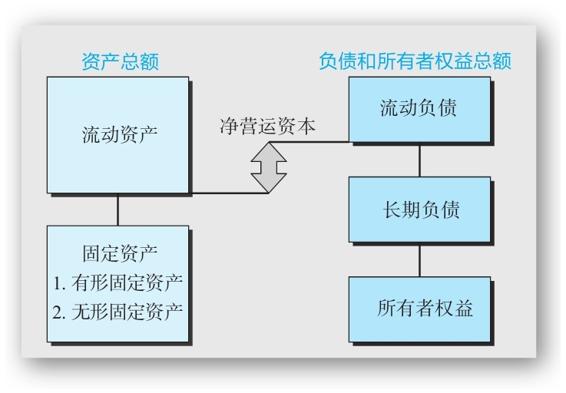

資產負債表(balance sheet)相當於一張體現公司概貌的快照。它是用來組織和歸納企業在給定時點擁有什麼(企業資產),欠別人什麼(企業負債)以及兩者之差(企業所有者權益)的一個便利方式。圖2-1說明了資產負債表是如何編制的。如圖所示,左邊列示了公司的資產,右邊列示了負債和所有者權益。

圖2-1 資產負債表(左邊:資產總額;右邊:負債和所有者權益總額)

2.1.1 資產:左邊

資產被劃分為流動資產和固定資產兩類。固定資產是指使用壽命相對較長的資產。固定資產可以是像貨車、電腦這樣的有形資產,也可以是像商標、專利這樣的無形資產。流動資產的壽命小於1年,這意味著資產將在12個月內轉化為現金。例如,存貨通常在1年內被購置進來並銷售出去,因此被劃分為流動資產。很明顯,現金本身就是流動資產。應收賬款(顧客欠企業的錢)也是流動資產。

2.1.2 負債和所有者權益:右邊

資產負債表右邊首先列示的是企業的負債。它們分為流動負債和長期負債。流動負債和流動資產一樣,其壽命小於1年(意味著必須在1年內償付),並列示在長期負債之前。應付賬款(企業欠供應商的錢)是流動負債的一個例子。

期限超過1個會計年度的負債被劃分為長期負債。企業將在5年內償還的貸款就屬於這樣的長期負債。公司通過多種渠道借入長期負債。我們將債券和債券持有人分別歸類為長期債務和長期債權人。

最後,根據定義,資產價值總額(流動資產和固定資產)和負債價值總額(流動負債和長期負債)之差就是股東權益,也叫普通權益或所有者權益。資產負債表試圖反映當公司賣掉所有資產並且用這個資金去償還它的債務時,所有剩餘的價值將屬於所有者這樣的事實。因此,資產負債表之所以平衡就是因為左邊的數值和右邊相等。也就是說,資產價值等於負債和所有者權益之和[1]

資產=負債+所有者權益 (2-1)

這就是資產負債表恆等式,或稱方程式,它將永遠成立,因為所有者權益被定義為資產和負債的差額。

2.1.3 淨營運資本

如圖2-1所示,公司流動資產和流動負債的差額被稱為淨營運資本(net working capital)。當流動資產超過流動負債時,淨營運資本為正。基於流動資產和流動負債的定義,淨營運資本為正意味著在未來12個月內變為可用的現金將超過同期需要支付的現金。因此,在運營狀況良好的企業,淨營運資本通常為正。

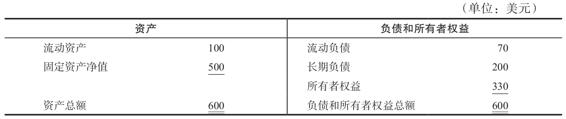

【例2-1】編制資產負債表

一家公司擁有的流動資產是100美元,固定資產淨值為500美元,短期負債是70美元,長期負債是200美元。資產負債表是怎樣的呢?所有者權益是多少?淨營運資本是多少?

在這個例子中,資產總額為100+500=600美元,負債總額是70+200=270美元,因此所有者權益就是其差額:600-270=330美元。資產負債表是這樣的:

淨營運資本是流動資產和流動負債的差額,即100-70=30美元。

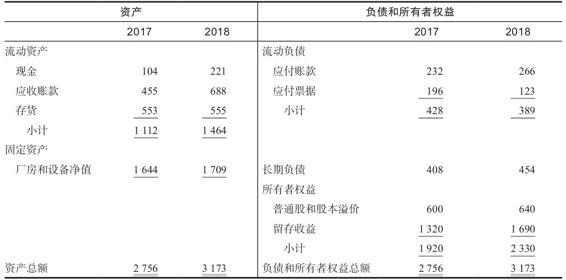

表2-1顯示了一家虛構的美國公司的簡化資產負債表。資產負債表中資產按照正常經營程序下變現時間的長短排列。類似地,負債按正常情況下的償還時間排列。

表2-1 US公司2017年和2018年的資產負債表 (單位:百萬美元)

特定公司的資產結構反映公司的業務範圍和管理決策,包括該持有多少現金和存貨、信用政策、固定資產的購置等。

資產負債表的負債這邊反映有關資本結構和短期負債的使用的管理決策。例如,2018年,US公司的長期負債是4.54億美元,權益總額是23.30(=6.4+16.90)億美元,所以長期融資總額是27.84(=4.54+23.30)億美元。其中,16.31%(=4.54/27.84)是長期債務。這個百分比反映US公司管理層過去所做的資本結構決策。

在考察資產負債表時有3個特別重要的地方需要注意:流動性、負債與權益之比和市場價值與賬面價值之比。

2.1.4 流動性

流動性表示資產轉化為現金的速度和難易程度。黃金是一項流動性較強的資產;一般的生產設備則不是。流動性需要從兩個層面加以考慮:轉化的容易程度和價值的損失。如果價格降得足夠低,任何資產都能很快轉化為現金。因此,高流動性的資產是那種能夠很快脫手且沒有明顯價值損失的資產,低流動性的資產是指如果不大幅降價就不能迅速轉化為現金的資產。

資產負債表中的資產通常是按照流動性遞減的順序排列的,這意味著流動性最高的資產列在最前面。流動資產的流動性相對較高,包括現金和我們期望在12個月內轉化為現金的資產。例如,應收賬款表示尚未從客戶那裡收回的銷售款項,我們自然期望它在不久的將來能轉化為現金。存貨可能是流動資產中流動性最低的資產,起碼對很多企業來說是這樣的。

固定資產在多數情況下的相對流動性較低,包括有形資產,如建築和設備這樣在正常商業活動中完全不轉化為現金的資產(當然,它們在商業活動中創造現金),以及無形資產,如商標,通常沒有實物形式,卻很有價值。像有形的固定資產一樣,無形資產通常不轉化為現金,一般被視作非流動的。

流動性是有價值的。一個企業流動性越高,表示它遭遇財務困境(也就是難以償還債務或購買需要的資產)的可能性越小。遺憾的是,通常企業持有的流動資產的盈利能力較差。例如,持有的現金通常是所有投資中流動性最強的,但它們有時不帶來任何回報——只是擱置在那兒。因此,需要在流動性的優點和放棄的潛在利潤之間進行權衡。

2.1.5 負債與權益

在借入資金的範圍內,債權人通常對企業的現金流量享有優先索取權。股東只享有對剩餘價值的索取權利,即償還債權人之後的剩餘部分。剩餘部分的價值是股東在該公司的權益,即僅僅只是公司資產價值減去債務價值。

股東權益=資產-負債

這在會計意義上是成立的,因為股東權益被界定為這部分剩餘價值。更重要的是,在經濟意義上也是成立的:如果公司賣掉它所有的資產並償還它的債務,剩下的現金屬於股東。

企業資本結構中債務的運用叫財務槓桿。舉債越多(根據佔資產的百分比),財務槓桿的程度越高。就像我們在後面的章節中會討論到的,從這個意義上說,債務的作用就像槓桿,它的運用能夠大大地放大收益和損失。因此,財務槓桿能增加股東的潛在回報,但也提高了財務困境和倒閉的可能性。

2.1.6 市場價值與賬面價值

資產負債表中列示的公司資產的價值是賬面價值,通常不是這些資產的實際價值。在一般公認會計原則(Generally Accepted Accounting Principles,GAAP)下,在美國經審計的財務報表通常是以資產的歷史成本列示的。換句話說,資產以企業的支付價格“載入賬簿”,無論它們是多久前購置的,也不論它們今天值多少錢。

對於流動資產,市場價值和賬面價值可能比較接近,因為流動資產在相對較短的時間跨度內被購入及轉化為現金。在其他情況下,這兩個價值可能相差較大。此外,對於固定資產,如果某項資產的實際市場價值(資產的售價)和賬面價值相等就純屬巧合。例如,一家鐵路公司可能擁有大量在一個世紀甚至更久之前購置的土地。鐵路公司實際支付的價款可能小過土地今天價值的成百上千倍,但資產負債表仍然報告的是其歷史成本。

市場價值和賬面價值之間的區別能幫助我們理解報告的利得和損失帶來的影響。例如,會計準則不時變更而導致的某些特定類型的資產價值減損。然而,會計準則的變化本身對所討論的資產的實際價值沒有影響。相反,資產的市場價值依賴於它的風險性和現金流量,這些都與會計沒有任何關係。

資產負債表對很多不同的使用對象有潛在用途:供應商可能根據應付賬款的規模來判斷企業是否能迅速買單;潛在的債權人會考察企業的流動性和財務槓桿水平;企業經理人員可以利用資產負債表追蹤企業持有的現金及存貨的數量。我們將在第3章詳細討論這些作用。

經理和投資者常常對企業價值感興趣。這個信息並沒有體現在資產負債表中。資產負債表的資產以歷史成本列示意味著列示的資產總額和公司實際價值沒有必然聯繫。的確,很多公司最有價值的資產,如優秀的管理、良好的聲譽、出色的員工等都沒有在資產負債表中列示。

同樣地,資產負債表中的股東權益數據和股票實際價值並不相關。例如,在2017年年末,IBM的股東權益賬面價值大約是180億美元,然而市場價值為1 420億美元。同時Alphabet的賬面價值為1 390億美元,然而市場價值是7 310億美元。

那麼,對於財務經理而言,股票的賬面價值就不是特別重要了,重要的是市場價值。今後,無論我們何時提及資產的價值或公司的價值,我們通常是指它的市場價值。因此,比如說當我們講財務經理的目標是增加股票價值時,我們指的是股票的市場價值。

【例2-2】市場價值和賬面價值

克林根公司(Klingon Corporation)固定資產淨值的賬面價值是700美元,市場估值約合1 000美元。淨營運資本的賬面價值是400美元。但如果變現所有流動資產,則大約能得到600美元。克林根有500美元長期債務,其賬面價值和市場價值一樣。所有者權益的賬面價值是多少?市場價值是多少?

我們可以編制兩個簡化的資產負債表,一個是從會計(賬面價值)角度,一個是從經濟(市場價值)角度。

克林根公司資產負債表市場價值與賬面價值 (單位:美元)

在這個例子中,所有者權益實際價值幾乎為賬面所示的2倍。賬面價值和市場價值之間的差別的確非常重要,因為賬面價值與實際經濟價值的差別可以如此之大。

概念問題

2.1a 資產負債表的特徵是什麼?

2.1b 什麼是流動性?它為什麼很重要?

2.1c 財務槓桿指的是什麼?

2.1d 解釋賬面價值和市場價值之間的區別。對財務經理而言,哪個更重要?為什麼?

[1] 業主權益、所有者權益和股東權益等術語會被交替地用來表示公司的權益。還可以用資本淨值這一術語。除此之外,還可以用其他變形。