e5 Mishkin 貨幣金融學 v2

20.3 短期匯率:供求分析

我們已經學習了長期匯率決定理論。然而,長期內導致匯率波動的各項因素隨著時間的推移變化很小,所以如果我們想理解為什麼匯率每天會呈現如此大的變動(有時是每天百分之幾的波動),必須通過供求分析來探討短期內即期匯率是如何決定的。

理解匯率短期波動的關鍵時要認識到,匯率是以外幣資產(以外國貨幣計價的銀行存款、債券、股票等資產)衡量的本幣資產(以本國貨幣計價的銀行存款、債券、股票等資產)的價格。因為匯率是以另一種資產衡量的一種資產的價格,所以理所當然我們可以通過供求分析來了解短期匯率的決定機制,我們將利用第5章所介紹的、主要基於資產需求理論的資產市場方法來完成供求分析。不過這正如你將會看到的,我們之前列出的長期內決定匯率的各項因素,在短期資產市場方法中同樣扮演著重要的角色。[1]

過去匯率決定的供求分析方法強調進口需求和出口需求的重要性。我們現在使用的現代資產市場方法強調的則是資產的存量,而不是短期內進口和出口的資金流量,因為在任何給定的時刻,相對於國內和國外資產的數量而言,進出口交易規模很小。例如,美國每年的外匯交易額高出美國進出口總額的25倍以上。因此,短期內相對於進出口需求而言,持有本國資產還是外幣資產的決策對於匯率的決定更為重要。

20.3.1 資產的供給曲線

我們從供給曲線的分析開始。在我們分析的過程中把美國看做本國,所以本國資產是以美元計值的。為了簡化分析,我們把歐元看做外國的貨幣,因此外幣資產是以歐元計值的。

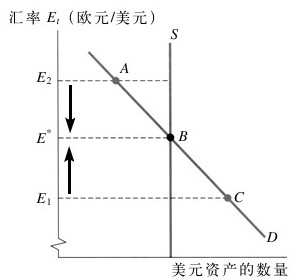

由於美元資產的供給量主要取決於美國銀行存款、債券以及證券的數量,因此我們在關於匯率的研究中可以假設這一數量是固定不變的。在任何匯率水平上,供給量都不變,因此供給曲線S是垂直的,如圖20-3所示。

圖 20-3 外匯市場的均衡

注:外匯市場在需求曲線D與供給曲線S的交點B達到均衡,均衡匯率為E*。

[1]關於我們使用的匯率決定的現代資產市場方法,更詳細的介紹請參見Paul Krugman and Maurice Obstfeld,International Economics,8th ed.(Boston:Pearson Addison Wesley,2009).