e5 Mishkin 貨幣金融學 v2

11.2 20世紀80年代美國儲貸協會危機和銀行危機

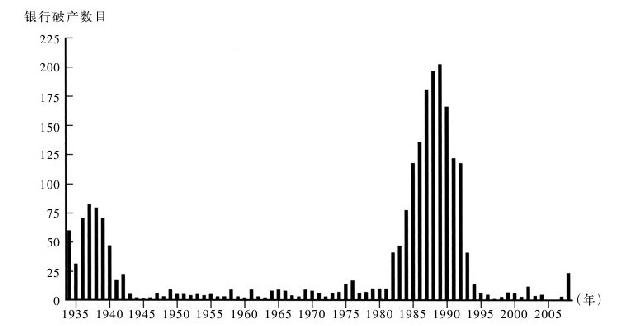

20世紀80年代之前,美國的銀行監管體系在提高銀行系統安全性和穩定性方面似乎發揮了非常有效的作用。這與1934年以前的時期形成了鮮明的對比,在1934年以前,銀行破產相當普遍,存款者也會頻繁遭受損失,而在1934~1980年,銀行破產已經相當罕見,每年平均僅有15家商業銀行和少於5家的儲貸協會宣佈破產。然而,在1981年以後,這一樂觀景象發生了巨大的變化。正如圖11-1所示,這一時期每年破產的商業銀行和儲貸協會的數量是前一時期年均數量的10倍以上。出現這種情況的原因何在呢?曾經成功運作了半個世紀的存款保險體系為何會陷入困境?

圖 11-1 1934~2008年美國的銀行破產情況

資料來源:www.fdic.gov/bank/historical/bank/index.html.

整個過程是從20世紀60年代、70年代和80年代早期出現的金融創新浪潮開始的。正如我們將在第12章中所發現的那樣,金融創新降低了商業銀行某些傳統業務的盈利能力。現在,銀行在獲取資金方面需要與貨幣市場共同基金等金融機構展開激烈的競爭,而且商業貸款業務也由於商業票據市場和證券化的發展而逐漸喪失原有的市場份額。

隨著傳統業務盈利能力的下滑,20世紀80年代中期之前,商業銀行為了保持其原有的盈利水平而被迫尋求具有高風險的新業務,所以它們發放了大量的不動產貸款以及幫助企業接管和槓桿收購的貸款(稱為高槓杆率的交易貸款),從而導致這些貸款在銀行貸款總額中佔據了較高的比重。同時,存款保險制度的存在增加了商業銀行的道德風險,由於得到這種保險的存款者沒有強烈的動力去阻止銀行從事風險過高的經營活動,無論銀行的風險暴露情況如何,存款保險制度都能夠保證存款人免遭任何損失。

火上澆油的是,金融創新創造的新型金融工具拓寬了銀行從事高風險活動的業務範圍。金融期貨、垃圾債券、互換與其他金融工具的新市場使銀行很容易提高其風險暴露水平,從而加重了道德風險問題。20世紀80年代早期頒佈的放鬆銀行業管制的新法案,諸如1980年的《存款機構放松管制和貨幣控制法》(Depository lnstitutions Deregulation and Monetary Control Act,DIDMCA)和1982年的《存款機構法》[(Depository lnstitutions Act),又稱《甘恩-聖傑曼法》(Garn-St.Germain Act)]等,為儲貸協會與互助儲蓄銀行參與新型高風險業務活動提供了更多的途徑。這些儲蓄機構過去幾乎只能發放住宅抵押貸款,而現在卻可以將其40%以內的資產用於發放商業不動產貸款,30%以內的資產用於發放消費者貸款,10%以內的資產用於發放商業貸款和租賃業務。在這項法規生效之後,儲貸協會的監管機構允許其10%以內的資產進行垃圾債券投資或者直接投資(諸如普通股股票、房地產、服務業企業和經營分支機構等)。

此外,《存款機構放松管制和貨幣控制法》將聯邦存款保險的限額由每個賬戶4萬美元提高至10萬美元,並且取消了《Q條例》中規定的存款利率上限。那些希望通過投資高風險項目實現快速增長的銀行與儲貸協會,現在可以通過發行有保險的、利率遠高於競爭對手的大額定期存單來籌集資金。如果沒有存款保險,銀行就不能通過高利率來吸引存款人的資金,原因在於在此情況下存款人可能擔心無法收回資金。然而由於存在存款保險,政府擔保了存款人資金的安全,存款人當然十分願意把資金存入提供更高利率的銀行。