e5 Mishkin 貨幣金融學 v2

第10章 銀行業與金融機構管理

由於銀行在為那些擁有生產性投資機會的借款者融通資金方面發揮了非常重要的作用,所以這些金融活動在保證金融體系和整個經濟平穩有效運行方面也是十分重要的。在美國,銀行(存款機構)每年提供了超過10萬億美元的貸款。它們向工商企業提供貸款,為我們上大學、購買新汽車或新住房提供資金幫助,並且向我們提供諸如支票賬戶和儲蓄賬戶之類的服務。

在本章中,我們將考察銀行如何運行來實現利潤最大化的:銀行發放貸款的原因和方式如何,它們如何獲得資金並且開展銀行資產和負債(債務)管理活動,以及它們如何取得收入。由於銀行是最為重要的金融中介機構,所以我們將會重點討論商業銀行的業務活動,而由此產生的其運行原則中的許多內容也適用於其他類型的金融中介機構。

10.1 銀行的資產負債表

為了理解銀行業務的運行機制,我們首先需要考察銀行的資產負債表(balance sheet),該表列出了銀行的資產和負債情況。顧名思義,該表是一個平衡表,即它具有如下特點:

總資產=總負債+資本

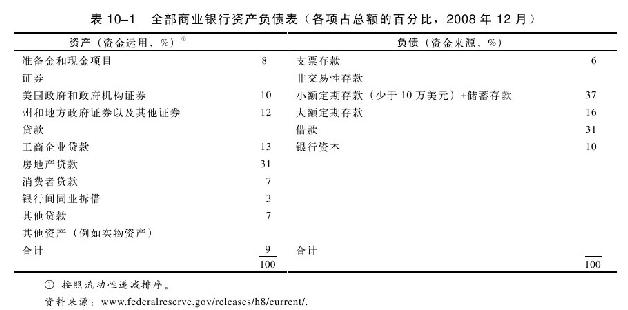

銀行的資產負債表列出了銀行的資金來源(負債)和資金用途(資產)。銀行通過借款和發行諸如存款等其他負債來獲得資金。然後,它運用這些資金去購買諸如證券和貸款等資產。銀行從其證券和貸款持有者那裡收取的利率要高於其負債的成本,從而獲得利潤。表10-1中列出了2008年12月全部商業銀行的資產負債表情況。

10.1.1 負債

銀行通過發行(銷售)諸如存款等負債來獲得資金,它構成了銀行所能夠利用的資金來源。這些通過發行負債獲得的資金通常用於購買能夠盈利的資產。

支票存款 這是一種允許其持有者向第三者簽發支票的銀行賬戶。支票存款包括所有可以簽發支票的賬戶:不計息的支票賬戶(活期存款)、計息的可轉讓支付命令(NOW)賬戶以及貨幣市場存款賬戶(MMDAs)。隨著《存款機構法案》(Depository Institutions Act)1982年生效,貨幣市場存款賬戶隨之出現。它與貨幣市場共同基金具有相似的特徵,因此屬於支票存款的範疇。然而,與支票存款不同,貨幣市場存款賬戶無須繳納法定存款準備金(將在本章後面部分中加以討論),因而不屬於M1的貨幣定義範圍。表10-1表明,支票存款是銀行資金的重要來源,它佔銀行負債的6%。支票存款曾經是銀行最重要的資金來源(1960年佔據銀行負債的60%),但是隨著那些諸如貨幣市場存款賬戶等的更具吸引力的新型金融工具的出現,支票存款佔銀行負債總額的比重在不斷萎縮。

支票存款和貨幣市場存款賬戶都是見票即付的,也就是說,一旦存款者來到銀行要求提款,銀行必須立即予以支付。同樣,如果一個人得到一張由某銀行賬戶開具的支票,那麼此人將支票交付給該銀行後,銀行必須立即向其支付款項(或者將資金劃入此人的賬戶)。

對於存款者而言,支票存款是其資產,因為這是其財富的一部分。由於存款者可以從其賬戶提款並且銀行負有支付責任,所以支票存款就是銀行的一項負債,支票存款通常是銀行成本最低的資金來源。銀行經營支票存款的成本,既包括支付的利息,也包括為這些賬戶提供服務所發生的費用——處理、編制和發送月結單,提供有效的現金出納服務(人員或其他),維持一座給人印象深刻的營業大廈和地點便利的分支機構,做廣告並進行市場營銷以促使客戶存款到特定銀行等。近年來,向支票存款和定期存款支付的利息約佔銀行營業費總額的25%左右,而與處理賬戶有關的費用(僱員工薪、建築物租金等)則已接近運營支出的50%了。

非交易性存款 非交易性存款是銀行資金的主要來源(在表10-1中佔據了銀行負債的53%)。存款的所有者不能對非交易性存款簽發支票,但是這些存款的利率通常要高於支票存款。非交易性存款包含兩種基本類型:儲蓄存款和定期存款(亦稱定期存單)。

儲蓄存款曾經是最普通的非交易性存款。這種賬戶中的資金可以隨時增添或者提取,存款的存入、提取以及利息的支付或者記載在月結單上,或者記載在賬戶所有者持有的小本子(存摺)上。

定期存款具有固定的期限,從幾個月至五年以上不等,如果要提前支取,那麼存款者就要負擔相當大的罰金(放棄幾個月的利息收益)。小額定期存款(10萬美元以下)的流動性要低於存摺儲蓄存款,但是利率較高,所以對銀行來說,這是一個成本較高的資金來源。

大額定期存單的面額在10萬美元或者更多,通常由公司或其他銀行購買。這種大額存單是可轉讓的,在到期之前,它們可以像債券一樣在二級市場上轉售。由於這個原因,公司、貨幣市場共同基金和其他金融機構將大額定期存單作為國庫券和其他短期債券的替代資產來持有。自1961年問世以來,大額可轉讓定期存款已經成為銀行的一個重要資金來源(在表10-1中其佔比達到16%)。

借款 銀行可以向聯邦儲備體系、各家聯邦住宅貸款銀行(Federal Home Loan Banks)、其他銀行以及公司借取資金。從聯邦儲備體系借款稱為貼現貸款(discount loans,亦稱預支款(advances))。銀行也在聯邦基金市場上向其他美國銀行和金融機構借入隔夜準備金。銀行借入隔夜準備金的目的在於聯邦儲備體系的賬戶上保持足夠的存款,以滿足美聯儲的數額要求(聯邦儲備基金這個稱謂可能會造成某些混淆,由於聯邦政府或者聯邦儲備體系是無法提供這些貸款的,但是銀行之間可以相互提供這些貸款)。其他借入資金的來源包括:銀行母公司(銀行控股公司)借給銀行的貸款、同公司之間的貸款安排(諸如回購協議),以及借入歐洲美元(存在外國銀行或者美國銀行國外分行的以美元計值的存款)。隨著時間的推移,借款在銀行資金來源中的重要性逐漸提高。1960年,借款僅僅佔據銀行負債總額的2%,而現在其已經佔據了銀行負債總額的31%。

銀行資本 銀行資本是資產負債表中負債方的最後一個項目,即銀行的淨值,它等於資產總額和負債總額之間的差額(在表10-1中,其佔銀行資產總額的10%)。這些資本是通過出售新的股權(股票)或者留存收益形成的。銀行資本是對付其資產價值下跌的緩衝器,銀行資產價值下跌可能導致銀行失去清償力(當銀行負債總值超過其資產總值後,銀行會被迫清盤)。