e5 Mishkin 貨幣金融學 v2

第8章 金融結構的經濟學分析

一個健康有活力的經濟需要這樣一個金融體系,它能夠把資金從儲蓄者轉移到擁有生產性投資機會的人手中。但是,金融體系如何能夠確保把你辛辛苦苦積累的儲蓄轉移到生產性投資者波拉的手中而不是乞丐本尼的手中?

通過提供一種對於金融結構如何提高經濟效率的經濟分析,本章解答了上述問題。本章的分析將集中於若干簡單卻意義重大的經濟概念,這些概念有助於理解金融體系的特徵,例如,明確金融合約訂立形式的原因何在,對於借款者的籌集活動而言,金融中介機構比證券市場更為重要原因何在。同時,這一分析闡明瞭金融體系與總體經濟運行績效之間的重要聯繫,這也是本書第五篇的主題。

8.1 世界各國金融結構的基本謎團

世界各國金融體系的結構和功能都十分複雜。存在著許多不同類型的機構:銀行、保險公司、共同基金、股票和債券市場等,所有這些機構都受到政府機構的監管。如果仔細地觀察世界各國的金融體系,就會發現為了理解金融體系的運行機制,我們需要了解八個基本謎團,其中的某些內容將會令人感到十分意外。

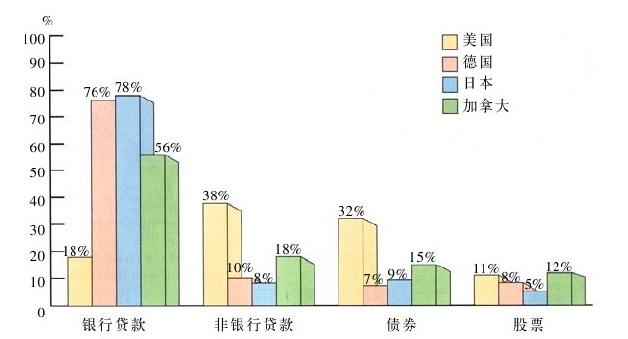

圖8-1的柱狀圖顯示了,1970~2000年美國的工商企業運用外部資金(來自於工商企業的外部)來為其經營活動提供融資的運行機制,以及美國與德國、日本和加拿大之間的相關數據比較。銀行貸款一項主要是由那些來自存款機構發放的貸款構成,非銀行貸款一項主要是由那些來自其他金融中介機構發放的貸款構成,債券一項主要由公司債券之類的可流通債務證券以及商業票據構成,股票一向是新發行的權益憑證(如股票市場上的股票)。

圖 8-1 非金融類工商企業的外部資金來源:美國與德國、日本和加拿大的比較

資料來源:Andreas Hackethal and Reinhard H.Schmidt,“Financing Patterns:Measurement Concepts and Empirical Results,”Johann Wolfgang Goethe-Universitat Working Paper No.125,January 2004.圖中數據取自1970~2000年,表示各項佔外部融資總流量的百分比,由於無法獲取交易及其他信貸數據,所以並未包含在內。

現在,讓我們來了解這八個基本謎團。

(1)對於工商企業而言,股票不是最為重要的外部融資來源。由於新聞媒體對股票市場傾注了過多的關注,導致很多人產生這樣的印象:股票是美國公司最重要的融資來源。然而,正如我們在圖8-1的柱狀圖中所發現的那樣,在1970~2000年美國企業的外部融資流量中,從股票市場中籌集到的資金僅僅佔據一個很小的份額:11%[1]。圖8-1還表明,其他國家股票籌資的份額也同樣很小。在美國和其他國家的融資來源中,股票市場的重要性低於其他來源的原因何在呢?

(2)在企業為其經營活動進行融資過程中,發行可流通債務工具和股權證券不是主要的融資方式。正如圖8-1所示,在美國,債券是比股票更加重要的一個融資來源(32%對11%)。然而,由股票和債券共同構成的可流通證券總額(43%)在企業通過外部融資活動獲得的資金總額中所佔比重小於50%。在世界其他地方,通過發行可流通證券也不是最重要的籌資方式。事實上,正如我們從圖8-1中發現的那樣,在其他國家的外部融資供給中,發行可流通證券所佔的份額都比美國低很多。企業沒有更為廣泛地採用可流通證券來為其經營活動提供融資的原因何在呢?

(3)與直接融資即工商企業直接從在金融市場中的貸款者那裡獲得融資相比,間接融資,即有金融中介機構參與其間的融資活動,其重要性要大得多。直接融資是指向居民出售股票和債券等可流通證券的融資活動。在美國,發行股票和債券佔據了企業外部融資來源的43%,實際上過度誇大了直接融資在金融體系中的重要性。1970年以來,在美國直接由居民購入的新發行的公司債券和商業票據的份額小於5%,而由居民直接購入的股票份額小於1/3。其餘部分主要由保險公司、養老基金、共同基金等金融中介機構購入。這些數據表明:在美國企業的外部融資總量中,直接融資所佔的份額小於10%。由於在絕大多數國家的融資活動中,可流通證券的重要性比美國還要小,所以在世界其他國家中,與直接融資相比,間接融資的重要性更為顯著。在金融市場上,金融中介機構和間接融資佔據如此重要地位的原因何在呢?近年來,間接融資的重要性一直在下降,其原因又是什麼呢?

(4)金融中介機構,特別是銀行是企業外部融資的最重要來源。正如我們在圖8-l中發現的那樣,在全世界範圍內,企業外部融資的首要來源是由銀行以及諸如保險公司、養老基金和金融公司等非銀行金融中介機構所提供的貸款(在美國,其所佔比例為56%,而在德國、日本和加拿大等國,這一指標都超過了70%)。而在其他工業化國家中,銀行貸款也都是首要的企業外部融資來源(在德國和日本,這一比例超過了70%,而在加拿大,這一比例也超過了50%)。這些數據表明,在這些發達國家中,銀行在企業的融資活動中發揮了最為重要的作用。在發展中國家,銀行在企業融資活動中所發揮的作用比其在發達國家中的還要大。那麼,銀行在金融體系運行過程中發揮如此重要作用的原因何在呢?雖然銀行的重要性得以延續,但是近年來其在企業外部融資活動中所佔的比重卻持續下降。是什麼因素導致了這一情況的出現呢?

(5)在各種經濟部門中,金融體系是受到最為嚴格監管的部門之一。在美國以及所有的發達國家中,金融體系均受到嚴格的監管。政府對金融市場實施監管主要是為了促進信息披露,從而保證金融體系的健全(穩定)。為什麼世界各地的金融市場都會受到嚴格監管呢?

(6)只有那些規模龐大、組織完善的公司才能易於利用證券市場為其經營活動提供融資。個人和組織不夠完善的小企業很難通過發行可流通證券來獲得資金。反之,他們只是從銀行獲得資金。只有那些規模龐大、信譽卓著的公司才能易於從證券市場上獲得融資的原因何在呢?

(7)對於家庭和企業而言,抵押品是債務合約的一個普遍特徵。抵押品是抵押給貸款者一種財產,在借款者不能償還債務的情況下,來保證債務的償付。抵押債務[與那些諸如信用卡債務等無抵押的無擔保債務(unseured debt)相對應,其被稱為擔保債務(secured debt)]是居民戶債務的主要形式,在企業的借款活動中也得到廣泛應用。在美國,大部分家庭的債務是抵押貸款:汽車貸款的抵押品是你的汽車,而住房抵押貸款的抵押品是你的住房。在商業抵押貸款和農場抵押貸款中,抵押品是財產,這種抵押貸款佔據了非金融企業借款總額的1/4;公司債券和其他種類的銀行貸款也經常包含抵押安排。在債務合約中,抵押能夠成為如此重要特徵的原因何在呢?

(8)典型的債務合約是極其複雜的法律文件,它對借款者的行為施加了嚴格的限制。許多學生認為,債務合約只是寫在一張紙上的簡單的借據。然而,實際情況遠非如此。在所有國家中,債券或貸款合約通常都是列有眾多條款[稱為限制性條款(restrictive coverants)]的、篇幅很長的法律文件,它們限制並指定了借款者所能從事的特定活動。限制性條款不僅是企業債務合約的一個特徵,而且在諸如個人汽車貸款和住房抵押貸款合約中都列有限制性條款,要求借款者為那些通過貸款購買的汽車和房屋提供充足的保險。債務合約如此複雜並且做出各種限制的原因何在呢?

我們回顧第2章的內容時可以發現,金融市場的一個重要特徵就是存在著巨大的交易成本和信息成本。通過分析這些成本影響金融市場運行的實現機制,能夠為上述8個基本方面提供解釋,這也將使我們能夠獲得對金融體系運行機制更為深入的理解。在下一節中,我們將探討交易成本對金融體系結構的影響,然後探討信息成本對金融結構的影響。

[1]這11%是企業外部融資流量中通過股票發行所籌集到的百分比。然而,由於一旦發行股票,發行者將會獲得一份永久的融資;而發行債券所獲得的融資則是臨時性的,它們將在到期日償還給資金提供者,所以這個流量數字在某種程度上形成了誤導。為解釋這一問題,假設一家公司通過出售一股股票籌集到1000美元的資金,同時通過出售一份1000美元的1年期債券籌集到另外1000美元的資金。在出售股票進行籌資的情況下,公司可以一直持有通過這種方式籌集到的1000美元;而如果是通過發行債券來籌集資金的話,那麼他們就必須每年都發行一份新的1000美元的債券,才能夠一直持有這1000美元。正如圖8-1所示,如果我們考察的是這家公司一個為期30年間的融資流動情況,那麼這家公司在這30年間只需要發行一次股票就能夠籌集到1000美元;而它需要在30年中每年都發行一次債券,通過這30次債券發行來籌集1000美元。因此,似乎債券所籌集到的資金是發行股票籌集資金的30倍,然而我們的例子表明,對於公司而言,這兩種方式的重要性相同。