e5 Mishkin 貨幣金融學 v2

5.3.2 債券供給的變動

影響債券供給的變動的因素包括:

(1)投資機會的預期盈利能力;

(2)預期通貨膨脹率;

(3)政府預算。

現在,我們將要考察在上述每個因素髮生變化(而其他因素保持不變)的條件下,供給變動的運行機制。(為了幫助學習,表5-3概括了這些因素的變化對債券供給曲線產生的影響。)

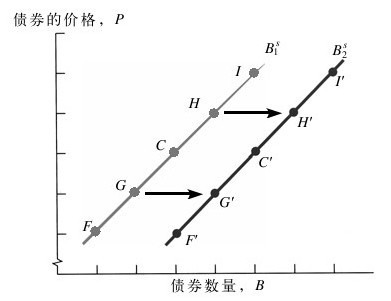

投資機會的預期盈利能力 公司對其後廠房和設備投資盈利能力的預期值越高,公司吸納融資投資於這些項目的願望就越強烈。在經濟週期的擴張階段,經濟高速增長,投資機會的預期盈利能力也會相應提高,在每個債券價格水平下的債券供給數量都會隨之上升(見圖5-3)。因此,在經濟週期的擴張階段,債券供給將會提高,而債券供給曲線向右發生位移。同理,在經濟週期的衰退階段,投資機會的預期盈利能力將會減小,債券供給下降,而債券供給曲線則會向左發生位移。

圖 5-3 債券供給的變動示意圖

注:如圖所示,隨著債券供給量的提高,供給曲線向右移動。

預期收益率 正如我們在第4章發現的那樣,使用實際利率能夠更加精確地衡量借款的真實成本,它等於(名義)利率減去預期通貨膨脹率。在給定利率(債券價格)的條件下,如果預期通貨膨脹率提高,借款的真實成本就會下降,因而在每個給定債券價格水平下的債券供給數量就會提高。預期通貨膨脹率的上升將會導致債券供給的增長,債券供給曲線向右發生位移(見圖5-3)。

政府預算 政府的行為可以通過多種方式影響債券的供給。美國財政部發行債券來為政府的財政赤字活動提供融資,即政府支出和收入之間的差額。當政府財政赤字提高的時候,財政部將會出售更多的債券,從而增加每個債券價格水平下的債券供給。政府財政赤字越大,債券供給數量就越高,債券供給曲線向右發生位移(見圖5-3)。另一方面,20世紀90年代末期出現的財政盈餘,會導致債券供給減小,債券供給曲線向左發生位移。

同樣,州政府、地方政府以及其他政府機構也可以通過發行債券為其支出行為提供融資,對債券供給產生影響。我們在後面的章節中將會看到,那些關於債券交易的貨幣政策執行操作反過來也會影響債券的供給。

現在,我們可以學到的關於供求曲線變動的知識可以對均衡利率的變動機制進行分析。實現這一目的的最好方法就是通過使用幾個應用實例,理解貨幣政策影響利率變動的運行機制。在應用實例分析的過程中,請記住兩點:

(1)在你考察一個變量變動產生的影響時,請記住我們同時假設其他變量保持不變,也就是說,我們在此使用了“其他條件不變”的假設。

(2)請記住,利率和證券價格之間存在負相關關係。因此,在證券的均衡價格上升時,其均衡利率就會下降。相反,如果證券的均衡價格下降,其均衡利率就會提高。

應用5-1 預期通貨膨脹率導致的利率變動:費雪效應

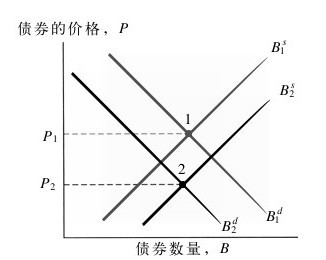

預期通貨膨脹率的變化影響名義利率的運行機制,我們已經進行了大量的研究工作。據此,我們已經完成了預期通貨膨脹率的變動對供給曲線和需求曲線變動產生的影響。圖5-4顯示了預期通貨膨脹率的提高對於均衡利率產生的影響。

圖 5-4 預期通貨膨脹率變動產生的影響

注:當預期通貨膨脹率上升的時候,供給曲線由B1s移s動至B2s,而需求曲線由B1d移動至B2d。市場的d均衡點由點1移動至點2,從而導致債券的均衡價格由P1下降至P2,並且均衡利率隨之上升。

如果初始的預期通貨膨脹率為5%,初始的供給曲線B1s和需求曲線B1d相交於點1,那麼此時債券的d均衡價格為P1。如果預期通貨膨脹率上升至10%,那麼對每個債券價格或者利率而言,其相對於實際資產的債券預期收益率都會下降。因此,債券的需求出現下降,其需求曲線由B1d向左移動至B2d。同d樣,預期通貨膨脹率的上升也會導致供給曲線變動。在每個價格和利率水平上,實際借款成本由此下降,導致債券供給數量的提高,其供給曲線由B1s向右移動至B2s。

預期通貨膨脹率的變化導致了需求曲線和供給曲線產生了相應的變動,從而使市場均衡點由點1移動至點2,即B2d和 B2s的交點。由於債券價格和利率之間存在負相關關係,所以債券的均衡價格由P1下降至P2導致利率提高。值得注意的是,圖5-4中點1和點2所示的債券均衡數量是相等的。然而,根據需求曲線和供給曲線的移動幅度,在預期通貨膨脹率上升的條件下,債券的均衡數量可能出現上升或者下降情況。

從上述供求分析中,我們發現了一個重要的事實:預期通貨膨脹率上升的時候,利率也會隨之提高。人們使用首次發現預期通貨膨脹率和利率之間具有這種關係的經濟學家歐文·費雪的名字,將其命名為費雪效應(Fisher effect)。圖5-5顯示了這一預測的精確程度。通常,3個月期的國庫券利率和預期通貨膨脹率是一起變動的。因此,大多數經濟學家都認為,如果希望將名義利率保持在一個較低的水平,那麼就需要較低的通貨膨脹率。

圖 5-5 1953~2008年間的預期通貨膨脹率和利率(3個月期國庫券)

資料來源:Expected inflation calculated using procedures outlined in Frederic S.Mishkin,“The Real Interest Rate:An Empirical Investigation,”Carnegie-Rochester Conference Series on Public Policy 15(1981):151-200.These procedures involve estimating expected inflation as a function of past interest rates,inflation,and time trends.

應用5-2 經濟週期擴張導致的利率變動

圖5-6中分析了經濟週期的擴張對利率產生的影響。在經濟週期的擴張階段,經濟增長提高了商品和服務的產量。在此過程中,由於企業通常擁有更多盈利性投資項目需要進行融資,所以其借款意願將會更加強烈。因此,在每個債券價格水平上,公司希望出售的債券數量(即債券的供給)將會提高。這意味著在經濟週期的擴張階段,供給曲線將由 B1s向右移動至B2s(見圖5-6)。

圖 5-6 經濟週期擴張產生的影響

注:在經濟週期的擴張階段,財富和收入都會提高,需求曲線由B1d向右移動至B2d,而供給曲線由B1s向右移動至B2s。如圖所示,如果供給曲線向右方的移動幅度大於需求曲線的移動幅度,那麼將會導致債券的均衡價格由P1下降至P2、均衡利率隨之上升。

同樣,經濟擴張也會影響債券需求。在經濟週期的擴張階段,財富總量通常將會提高,根據資產需求理論,我們知道債券需求也會相應提高。正如圖5-6所示,需求曲線將由B1d向右移動至B2d。

由於已知債券的供給曲線和需求曲線都向右移動,所以我們可以知道由B2s和B2d交點確定的d新均衡點也會向右移動。然而,根據供給曲線和需求曲線移動幅度的差異,新的均衡利率可能相應地上升或者下降。

對於在經濟週期的擴張階段中利率的變動情況,上述供求分析僅僅提供了一個模糊的解答。圖5-6中描繪的情況是,供給曲線的變動幅度大於需求曲線的變動幅度,從而導致債券的均衡價格下降至P2,而其均衡利率隨之提高。如此繪製圖示的原因在於,我們觀察到的實際經濟數據表明了經濟週期的擴張和收入的提高將會導致利率上升。圖5-7顯示了1951~2008年3個月期美國國庫券利率的變動情況和經濟週期的衰退階段(陰影區)。我們可以發現,正如供求分析結論顯示的那樣,在經濟週期的擴張階段利率將會上升;而在經濟週期的衰退階段利率將會下降。

圖 5-7 1951~2008年的經濟週期和利率(3個月期國庫券)

注:陰影區代表了經濟的衰退階段,正如圖5-6的供求分析結論顯示的那樣,在經濟週期的擴張階段利率將會上升;而在經濟週期的緊縮階段利率將會下降。

資料來源:Federal Reserve:www.federalreserve.gov/releases/H15/data.htm.

應用5-3 對於日本低利率的解釋

20世紀90年代直到21世紀初,日本具有世界上最低的利率水平。實際上,1998年11月,發生了一個極端情況:6個月期日本國庫券的利率略低於零(見第4章)。日本利率如此之低的原因何在?

20世紀90年代末直到21世紀初,日本經歷了長期的經濟衰退,伴隨出現了通貨緊縮和負利率。根據這些事實,使用我們前面應用實例中的分析方法,我們可以解釋日本低利率的產生原因。

通貨緊縮會導致債券需求的提高。由於實際資產預期收益率出現下降,所以債券的相對收益率將會提高,從而推動債券需求曲線向右方移動。同樣,通貨緊縮促使實際利率提高,因此在每個已知名義利率水平上,真實的借款成本上升,導致債券供給數量收縮,債券供給曲線向左移動。這個結果與圖5-4的情況完全相反,需求曲線向右移動,而供給曲線向左移動,導致債券價格上升、利率下降。

通過減少債券供給和供給曲線左移,日本的經濟緊縮和由此產生的盈利性投資機會短缺導致了其低利率的出現。雖然由於經濟緊縮階段的財富減少能夠導致需求曲線也向左發生位移,但是正如我們在前面應用實例中觀察到的那樣,需求曲線的移動幅度小於供給曲線的移動幅度。因此,債券價格上升、利率下降(與圖5-6的情況相反)。

通常,由於低利率節約了借款成本,所以我們認為它是一件好事。然而,日本的例子正如一條諺語所描述的:“你絕不要太富有或者太瘦弱”(也許你不會太富有,但是你確實可能太瘦弱以至於損害健康),因此那種認為利率越低越好的觀點是錯誤的。在日本,低利率甚至是負利率是日本經濟出現嚴重問題的一個標誌,它同時伴隨著物價降低和經濟緊縮。只有在日本經濟發展回到健康狀態的時候,利率才能夠回升到正常水平。

應用5-4 閱讀《華爾街日報》的“信用市場”專欄

現在,我們已經瞭解到債券市場上的價格和利率決定機制,可以藉此解讀金融出版物中關於債券價格和利率的討論內容。每一天,《華爾街日報》的“信用市場”專欄都會報道在前一個交易日中債券市場的變動情況。後面的金融新聞解讀專欄提供了一個實例。讓我們使用供求分析工具嘗試解釋“信用市場”專欄中的內容。

該專欄中的內容解釋了美國公眾如何支撐著美國國債市場運行。讓我們使用供求分析工具對其運行機制進行解釋。

該專欄中顯示,由於外國投資者認為美國國債的預期收益率較低,因此對於美國國債投資興趣不大。具體來說,報道指出了在美元貶值的條件下,按照當地(外國)貨幣計值的美國國債收益率降低,就會導致投資者興趣減弱的情況。我們使用供求分析的結論表明,美國國債預期收益率降低,將會導致外國投資者的需求減少,需求曲線向左方移動,從而使美國國債的價格下跌。

美國公眾能夠挽救這一局面的原因包含兩個方面:第一,正如專欄指出的那樣,由於股票市場的波動導致股票投資風險加大及其預期收益率下降,國債投資的吸引力提高了。相對於股票投資,國債投資的預期收益率更高而風險更低,這兩點促使美國公眾對美國國債的需求上升。結果是,根據供求分析的結論,債券需求曲線向右方回移,(美國公眾的投資活動)為美國債券價格提供了有力的支撐。

第二,專欄認為,儲蓄率的提高是美國國債市場的一個支撐力量。公眾增加的儲蓄需要轉化為某些金融工具,由於股票投資的吸引力下降,所以這些新增儲蓄中的很大一部分將用於國債投資。因此,儲蓄的增長提高了國債需求,促使其需求曲線向右方移動,根據供求分析的結論,這將會提高美國的國債價格。

金融新聞解讀 “信用市場”專欄

在《華爾街日報》的“貨幣與投資”部分中,每天都會有“信用市場”專欄,下面就是一個實例。

今年,在美國國債市場中出現了供給驟然提高的情況,這是為了滿足來自美國公眾的、沒有預期到的需求。經濟衰退促使美國消費者從肆意揮霍的人轉變為儲蓄者,從而形成了國債市場上以追求安全性為目標的多方勢力。

信用市場

由於外國投資者是美國國債市場的主要參與者,所以美國政府對他們十分依賴,美國國內國債投資需求的增長有利於緩解這一現象。在過去的幾年中,美國國債的狀況使外國投資者的購買意願降低了。

現在,外國投資者的持有份額超過了美國國債約5萬億美元未償付餘額的一半,對於他們而言,當前利率較低的美國政府債務工具在逐漸喪失吸引力。由於美聯儲致力於通過實現美元貶值、藉助重啟通貨膨脹過程來刺激經濟增長,導致外國投資者面臨著由此產生的以本地貨幣(美元)計值美國國債的貶值風險。

然而,股票市場動盪而飽受打擊的美國公眾轉而發現,進行政府債券投資更具有吸引力。這促使國債收益率保持低位運行,意味著政府能夠繼續以低廉的借款成本為其7000億美元的經濟刺激計劃籌資。

高盛全球經濟研究部主任吉姆·奧尼爾說道:“儲蓄率的提高是一個有益的發展,並且能夠為國債市場提供有力的支持。”

奧尼爾先生認為,美國國債收益率將保持在較低水平,在2009年上半年,10年期國債收益率將到達2.75%的頂峰。星期二的10年期國債收益率為2.301%,上漲了2/32個基點,或者說每投資1000美元增加了0.625美元的收益。收益率和價格的變動方向相反。

摩根士丹利的美國利率戰略主管詹姆斯·卡倫認為,毫無疑問,美國的投資者擁有多樣化的投資選擇,但是在過去的5~10年中,在諸如國債之類的流動性資產上的投資不足。現在,隨著世界範圍內的股市動盪,公眾傾向於增加其投資組合中的國債投資比例,作為資產保值的一種手段。

個人儲蓄利率最近一次跌至零點以下的情況出現在2005年,在其後的數年中一直在該水平附近徘徊,然而在10月份上升至2.4%,進而升至11月份的2.8%。

經濟學家們預測,由於消費者受到當前金融和經濟危機的沉重打擊,大幅削減支出,個人儲蓄率在2009年將會升到3%~5%的水平,甚至可能更高,這是第二次世界大戰以來幅度最大的一次上漲。高盛預計2009年的個人儲蓄率將會達到6%~10%。

在20世紀80年代初期的衰退時期,年度個人儲蓄率的年均值約為10%,而在20世紀90年代初期的衰退時期,年度個人儲蓄率的年均值約為7%。

資料來源:Wall Street Journal,Wednesday,January 14,2009,p.C2.