e5 Mishkin 貨幣金融學 v2

5.3 均衡利率的變動情況

現在,我們利用債券供求理論來分析利率變動的原因。為了避免混淆,我們必須明確區分需求量(供給量)的變動和需求(供給)的變動這兩個不同的概念。其中,需求量(供給量)的變動是指由債券價格變化(或者是相同的利率變化)導致的需求數量的改變,其變化活動是沿著需求(供給)曲線進行的。舉例來說,在圖5-1中由A點到B點再到C點的沿著需求曲線的運動就是需求量的變動。與之相對的是,需求(供給)的變動是指在債券價格(或者是相同的利率)確定的條件下由債券價格(或者利率)以外因素導致的需求數量的改變,在這些因素中的某個因素髮生變化的時候,就會導致需求(供給)曲線發生位移,進而形成一個新的均衡利率。

接下來我們將要考察諸如預期通貨膨脹率和財富等因素如何導致供給曲線和需求曲線發生位移(出現的是供給的變動和需求的變動),以及這些因素的變化對均衡利率取值產生的各種影響。

5.3.1 債券需求的變動

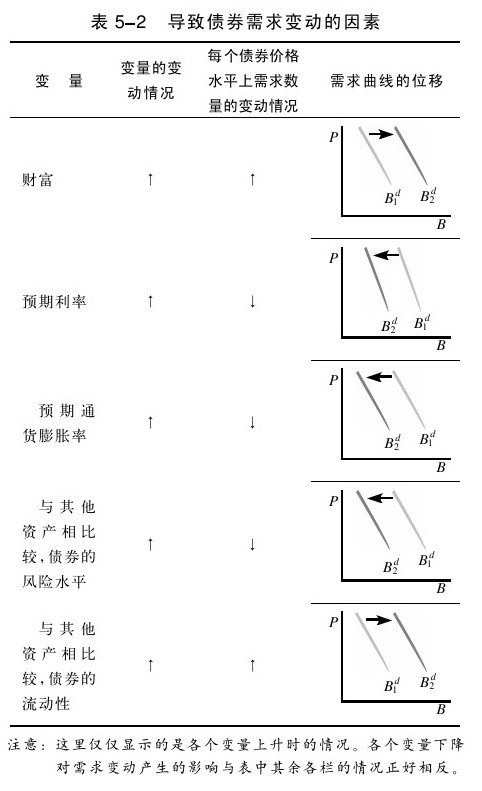

在本章開篇時介紹的資產需求理論,為確定何種因素能夠導致債券需求的變動這一問題提供了分析框架。這些因素包括了下列四種參數所產生的變化:

(1)財富;

(2)與其他資產相比,債券的預期收益率;

(3)與其他資產相比,債券的風險;

(4)與其他資產相比,債券的流動性。

為了考察這四個因素中的每一項(在所有其他因素保持不變的條件下)導致需求變動的運行機制,我們觀察一些事例(為了幫助學習,表5-2概括了這些因素的變化對債券需求曲線產生的影響)。

財富 如圖5-2所示,在經濟週期的擴張階段,經濟迅速增長,財富不斷增加,從而導致每個債券價格(或者利率)水平上的債券需求量上升。為了理解這一運行機制,請看初始債券需求曲線B1d上的B點。在財富增加的時候,相同價格水平上的債券需求量必然會上升,達到B′點。同樣,對於D點,在財富增加的時候,相同價格水平上的債券需求量必然會上升,達到D′點。同理,初始債券需求曲線B1d上的各點就如箭頭所示,向右移到B2d的位置。

圖 5-2 債券需求的變動示意圖

注:如圖所示,隨著債券需求量的提高,需求曲線向右移動。

因此,我們得到的結論是,在經濟週期的擴張階段,隨著財富的增加,債券需求量也會隨之提高,需求曲線向右方移動。同理,在經濟週期的緊縮階段,隨著財富的減少,債券需求量也會隨之下降,需求曲線向左移動。

影響財富的另一個因素是公眾的儲蓄傾向。如果居民的儲蓄增加,財富增長,就像我們已經發現的那樣,那麼債券需求量也會隨之提高,債券需求曲線向右移動。相反,如果居民的儲蓄減少,財富和債券需求量也會隨之下降,債券需求曲線向左移動。

預期收益率 對於持有期為1年的1年期貼現發行債券而言,其預期收益率和利率是相等的。因此,其預期收益率只是受到當期利率的影響。

對於那些期限超過1年的債券而言,其預期收益率和利率之間存在差異。舉例來說,我們從第4章表4-2中可以發現,如果長期債券利率從10%上升至20%,那麼將會導致債券價格急劇下跌,從而形成很大的負收益率。因此,如果人們開始認為下一年的收益率會高於其原先的預期水平,那麼現期長期債券的預期收益率將會下跌,而在每個利率水平上的債券需求數量也會下降。長期債券的預期利率越高,其預期收益率就會越低,導致債券需求減少,債券需求曲線將會向左發生位移。

相反,長期債券的預期利率向下調整將會導致其預期價格高於原先的預期值,由此形成的更高的預期收益率將會提高每個債券價格和利率水平上的債券需求數量。長期債券的預期利率越低,其預期收益率就會越高,導致債券需求增加,債券需求曲線將會向右發生位移(見圖5-2)。

其他種類資產預期收益率的變化也會對債券需求的變動產生影響。如果人們對股票市場的看法忽然間變得更為樂觀,認為未來的股票價格會上漲,那麼股票投資的預期資本利得和預期收益率都會提高。同時,如果債券的預期收益率保持不變,那麼相對於股票投資而言,現期債券投資的預期收益率就會下降,債券需求數量隨之減少,債券的需求曲線將會向左發生移動。

預期通貨膨脹率的變化通常會改變諸如汽車或者住宅等實體資產(又稱實物資產)的預期收益率,而這些實體資產預期收益率的變化會對債券需求產生影響。如果預期通貨膨脹率提高,如從5%提高到10%,它提高了汽車和住宅等的遠期價格及其名義資本利得,由此產生的實體資產現期預期收益率的提高,將會導致相對於這些實體資產的債券投資的現期預期收益率下降,進而導致債券需求減少。另一方面,我們可以把預期通貨膨脹率的上升視為債券實際利率的下降,由此產生的債券預期收益率的相對下降就會導致債券需求的減少。預期通貨膨脹率的提高將會降低債券的預期收益率,導致債券需求減少,債券需求曲線向左發生位移。

風險 如果債券市場中的價格波動幅度加大,那麼債券投資的風險水平就會隨之提高,因此債券投資的吸引力就會下降。債券風險水平的提高將會導致債券需求的下降,債券需求曲線向左發生位移。

相反,諸如股票市場等其他資產市場中的價格波動幅度加大,將會提高債券投資的吸引力。可替代資產風險水平的提高將會導致債券需求的提高、債券需求曲線向右發生位移(見圖5-2)。

流動性 如果債券市場中交易者的數量增加,那麼債券銷售會更加快速和便捷,因此債券流動性的提高會導致在每個利率水平下債券需求數量的增長。債券流動性的提高會導致債券需求上升,債券需求曲線向右發生位移(見圖5-2)。同理,其他可替代資產流動性的提高會降低債券需求,債券需求曲線向左發生位移。舉例來說,1975年美國廢除了固定佣金規則之後,普通股票交易過程中的佣金費用大幅降低,相對於債券,股票的流動性得到了提高,從而導致了債券需求減少,需求曲線向左發生位移。