e4 Robert Jacobs 運營管理 v15

23.4 約束理論:關於生產什麼的問題

下面我們舉兩個例子來說明不同的目標和評價標準會導致錯誤的決策。這些例子同時還表明,即使你擁有所有的數據,你還是有可能無法解決問題,除非你知道怎麼做。

例23-1 生產什麼

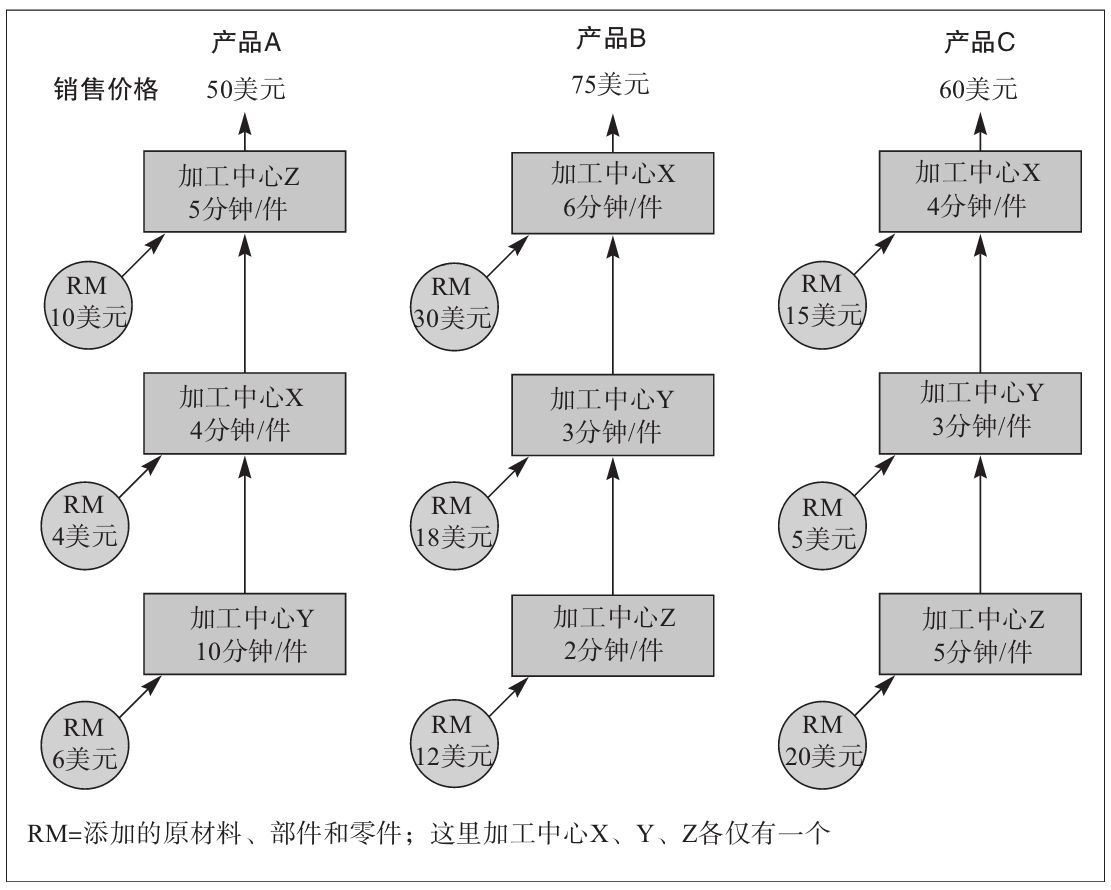

在第一個例子中,3種產品A、B、C的市場價分別為每單位50美元、75美元以及60美元。假定市場可以接納供給的所有產品。

3個加工中心X、Y、Z加工3種產品,如圖23-12所示,每個加工中心所需的加工時間也如圖中所示。注意每個加工中心都可以加工3種產品。依據生產各種產品的需要,原材料、零件、組件被注入各個工作中心。每個單件的物料成本也標註在圖中用RM表示。

那麼,到底應該生產哪種產品或者哪些產品?

圖23-12 3種產品的價格和3個工作中心生產3種產品的生產要求

解答

3種不同的目標可以得出不同的結論:

1.銷售收入最大化,因為銷售人員的佣金是基於總銷售收入決定的。

2.單件毛利潤最大化。

3.總毛利潤最大化。

在本例中,我們採用毛利潤也就是銷售價格減去物料成本,也可以包括其他的費用,如運營費用。但為簡化起見,我們不考慮這些因素(在下個例子中我們將考慮運營費用)。

目標1: 銷售收入最大化。在本例中,銷售人員不知道所需的加工時間,因此,他們只會努力以75美元的價格銷售產品B,而不會銷售產品A和C。銷售收入最大化受限制性資源約束,有關計算如下。

目標2: 單件毛利潤最大化。

最終的決策結果是隻銷售產品A,因為它的單件毛利潤是30美元。

目標3: 毛利潤最大化。我們可以通過求解一段時期內的毛利潤或者毛利潤的產生速度得到答案。在本例中,我們使用毛利潤獲取速度這一指標,因為它比較容易計算,而且是更為適宜的測評指標。我們以每小時產生的毛利潤測評毛利潤的獲取速度。

注意,每一種產品都有不同的加工中心限制它的產出水平,所以產品的生產速度取決於瓶頸加工中心的生產速度。

從我們的計算結果可以看出,產品C每小時提供的毛利潤最高,為240美元。綜上所述,我們得到三種不同的結論:

·為了使銷售收入最大,我們選擇生產產品B。

·為了使單件毛利潤最大,我們選擇生產產品A。

·為了使總毛利潤最大,我們選擇生產產品C。

如果我們只生產一種產品,選擇C產品顯然是公司的正確答案。利潤可以提高到280美元/小時,生產混合的A:3、B:2和C:8單位/小時。該解決方案可以通過附錄A中描述的“產品組合”問題來獲得(參見例A-1)。

在本例中,所有的工作中心都要參與三種產品的生產,而每一種產品都有一個不同的加工中心是其限制性資源。我們這樣做是為了簡化問題,確保答案是一種產品。如果存在更多的工作中心或者同一個工作中心是幾個不同產品的限制性資源,那麼運用線性規劃也能簡單地解決這些問題(見附錄A)。

例23-2 生產多少

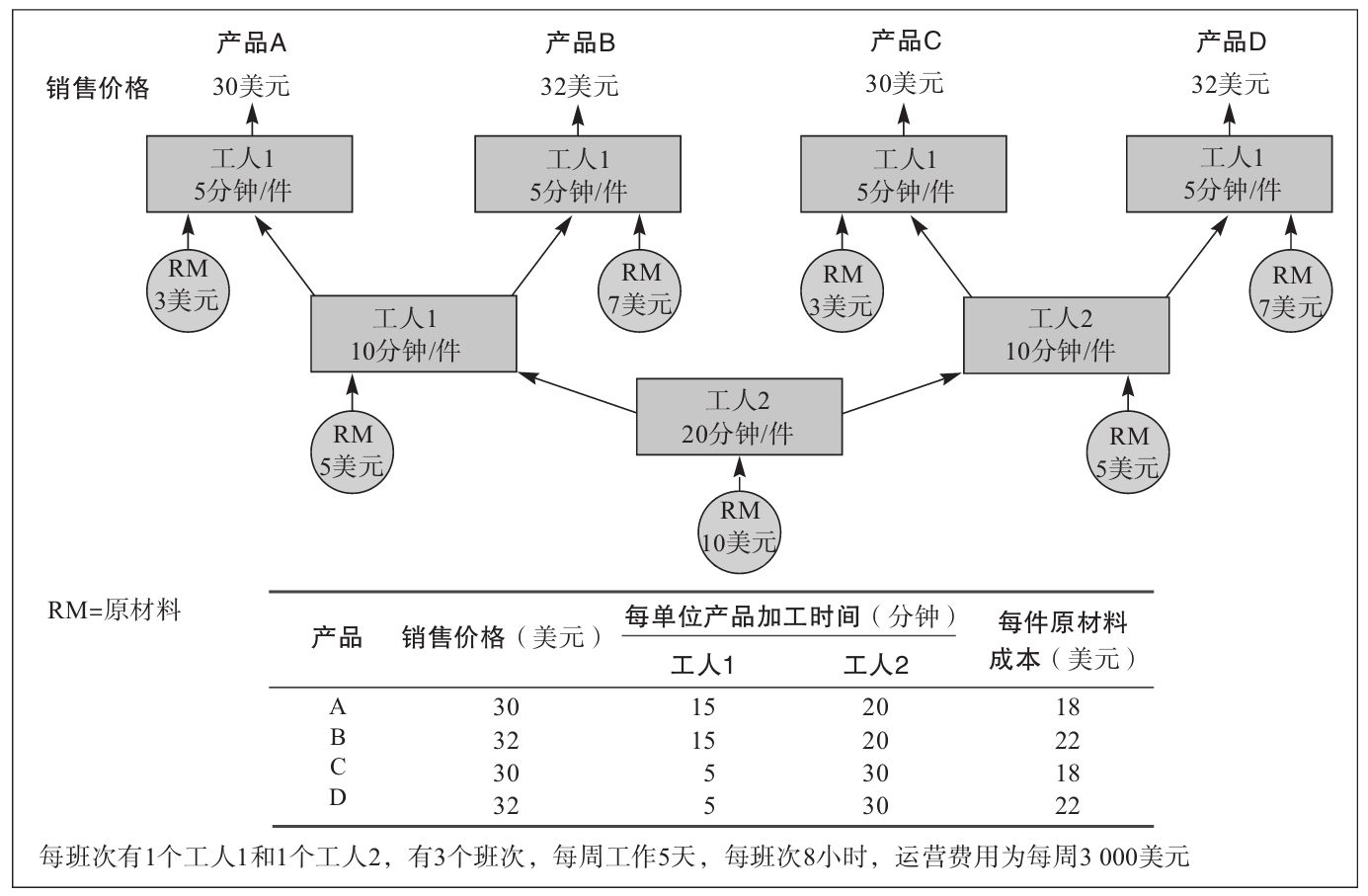

在本例中,由兩個工人生產4種產品,如圖23-13所示。工廠實行三班輪換工作。市場的需求是無限的,可以吸納工人生產的所有產品。唯一的限制條件是任何一種產品的最大銷量與另一種產品的最低銷量之比不應超過10∶1。例如,一種產品的最大銷量是100件,那麼,另一種產品的最低銷量不應低於10件。假設工人1和工人2沒有經過交叉培訓,只能在各自的崗位上工作。時間和原材料(RM)成本如圖23-13中所示。總成本和時間請參見圖中下半部分。每週的運營費用是3 000美元。

圖23-13 生產要求和4種產品的銷售價格

我們應該分別生產多少產品A、B、C和D呢?

解答

如同例23-1,根據不同的目標,該問題有三個不同的答案。這三個目標是:

1.銷售收入最大化,因為它決定銷售人員的報酬。

2.單件產品毛利潤最大化。

3.瓶頸資源利用率最大化(能導致總毛利潤最大化)。

目標1: 銷售收入最大化。銷售人員寧願銷售產品B和D(銷售價格為32美元),而不願銷售產品A和C(銷售價格為30美元)。每週的運營費用是3 000美元。

銷售的產品的比例應為:1A∶10B∶1C∶10D。

每班的工人2是瓶頸,因而他決定了系統的產出水平。值得注意的是,在市場需求無限的情況下,每週工作時間應該為7天,而不是5天。

每週可利用的時間是:5天/周×3班/天×8小時/班×60分鐘/小時=7 200(分鐘/周)

工人2花費在每種產品上的時間分別為:

A:20分鐘,B:20分鐘,C:30分鐘,D:30分鐘

由於產出的比例為1∶10∶1∶10,所以:

因此,各種產品的產出水平分別為:

每週總收入為:

為了與目標2和目標3進行比較,我們可以計算一下每週的毛利潤。

每週的毛利潤(銷售收入減去原材料成本,再減去每週的運營費用)為:

13×(30-18)+131×(32-22)+13×(30-18)+131×(32-22)-3 000=156+1 310+156+1 310-3 000=-68(美元)

目標2: 單件產品毛利潤最大化。

產品A和C的毛利潤最高,因此產品A、B、C、D的生產比例為10∶1∶10∶1。工人2是約束資源,每週的可利用時間為:

5天/周×3班/天×8小時/班×60分鐘/小時=7 200(分鐘/周)

如前所述,產品A和B的單件加工時間均為20分鐘,C和D的單件加工時間均為30分鐘。

所以:

因此,產品A、B、C、D的產量分別為:

A=131 B=13 C=131 D=13

每週的毛利潤(銷售收入減去原材料成本,再減去每週的運營費用)為:

131×(30-18)+13×(32-22)+131×(30-18)+13×(32-22)-3 000=1 572+130+1 572+130-3 000=404(美元)

目標3: 瓶頸資源利用率最大化。工人2每兩小時工作一次,他加工的產品數量以及獲得的毛利潤如下表所示。

工人2生產產品A,每小時產生的毛利潤最大。

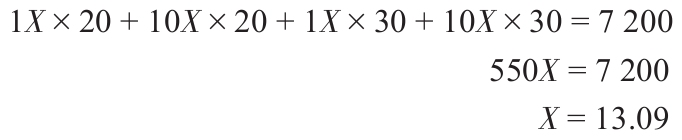

產品A、B、C、D生產比例為10∶1∶1∶1。

工人2每週可利用的時間是:

5天/周×3班/天×8小時/班×60分鐘/小時=7 200(分鐘/周)

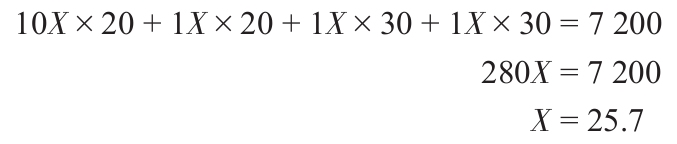

工人2每生產1單位的產品B、C、D,就要生產10單位的A。工人2的平均生產率是:

所以,產品A、B、C、D的產量分別應為:

A=257 B=25.7 C=25.7 D=25.7

每週的毛利潤(銷售收入減去原材料成本,再減去每週3 000美元的運營費用)為:

257×(30-18)+25.7×(32-22)+25.7×(30-18)+25.7×(32-22)-3 000=3 084+257+308.4+257-3 000=906.4(美元)

總之,根據不同的目標來決定生產量,我們得到三種不同的結論:

1.銷售收入最大化會致使毛利潤虧損68美元。

2.單件毛利潤最大化可以獲利404美元。

3.瓶頸資源的利用率最大化,可以獲得最佳的毛利潤906.40美元。

上述兩個例子都說明,銷售和生產部門之間需要溝通。銷售部門應該銷售使公司獲得最大利潤的產品。生產部門在安排生產能力時,應該從銷售部門瞭解何種產品可以銷售出去。

例23-3 TOC在銀行貸款申請流程中的應用

在本例中,高德拉特約束理論裡用於消除瓶頸的5個步驟(見表23-2)被運用在銀行貸款申請的流程中。從本例可以看出,約束理論的思想可以應用到各個領域,包括服務流程。

第一步: 確定系統的約束條件。假設銀行是一傢俬有機構,其目的是在現在和未來都賺更多的錢。另外,假設初始約束是內在的,貸款經理不能立即完成所有任務。也就是說,在現有銀行貸款申請的需求下,貸款經理不能以顧客認為是足夠快的速度同時進行貸款批准流程中的所有步驟。

第二步: 制定如何充分利用系統約束資源的決策。一旦確定好約束條件之後,管理人員應將約束資源的能力以及能實現系統目標的能力最大化。通過計算瓶頸資源單位時間的產出,管理人員就知道應將約束資源的工作賦予優先權。比如說,貸款部門經理可以算出每種貸款(如住房貸款、購車貸款和小企業貸款)申請在每小時內的產出。瓶頸資源貸款處理的順序應當按照各種貸款的盈利能力排列,這樣才能迅速地實現銀行的目標。另外一個輔助優先級排列的方法就是保證瓶頸資源一直處於高效利用狀態。所以,銀行還可以考慮重新設計貸款批准程序,使現在工作負荷飽滿的貸款經理可以將工作轉移到那些部分利用的人員手中。

第三步: 讓其他資源都服從於前面的決定。這裡的服從指的是令所有非約束資源支持瓶頸資源利用的最大化。在本例中,銀行經理需要安排想要完成貸款申請的潛在客戶,以待貸款經理進行處理。另外,銀行經理還需要控制輸送給貸款經理的貸款申請,以免使貸款經理處出現過多待處理的貸款申請。最後,銀行需要保證有一名員工一直在確保每個申請的完成情況,並保證申請在送給貸款經理時符合各項標準(注意,保證一直有審核後的申請可以充分利用貸款經理的時間,這種服從的方法只能稍微提高產出率。這個方法可能導致銀行偏離目標,約束資源仍然是貸款經理)。

第四步: 提升約束資源的能力。提升約束資源的能力意味著要增加足夠多的能力,以使現有的約束不再製約整個系統的產出。與前兩個步驟相比,能力的提升通常需要資本支出或投資來購買新的資源或能力。在銀行貸款的例子中,儘管我們可以認為經過第二步和第三步之後,貸款經理的生產率有所提高,但是系統的約束仍然是銀行的貸款經理。因為這些改進還不足以消除約束,所以可以直接就約束因素做出處理。最直接的步驟就是另外僱用一名貸款經理。這一措施通過增加足夠多的能力以滿足現有貸款申請需求,從而提升現有約束的能力。不過這一決定會帶來運營費用的顯著提升,因此需要通過管理層來決策是不是實現流程目標以及銀行總體目標的最佳方法。

第五步: 回到第一步,但是不要讓同一個問題一次又一次地成為系統的約束條件。通過第四步,原有的約束資源被突破,因此就有必要回顧第二步和第三步中所做出的變動,以確定它們是否仍然對流程和系統的性能有利。再次回到銀行貸款的例子,第二步採取的措施——通過卸下貸款打包和信用核查等工作負荷給其他銀行職員的效果很好,因此也就不需要回到以前的處理方式。而對於第三步,儘管銀行仍想要積極安排銀行代理與顧客見面,以幫助他們完成銀行貸款,但是貸款申請和批准流程的約束已經轉移到市場,所以可能就不會出現大量待處理的貸款申請。因此,可以回到5個步驟中的第一步了。

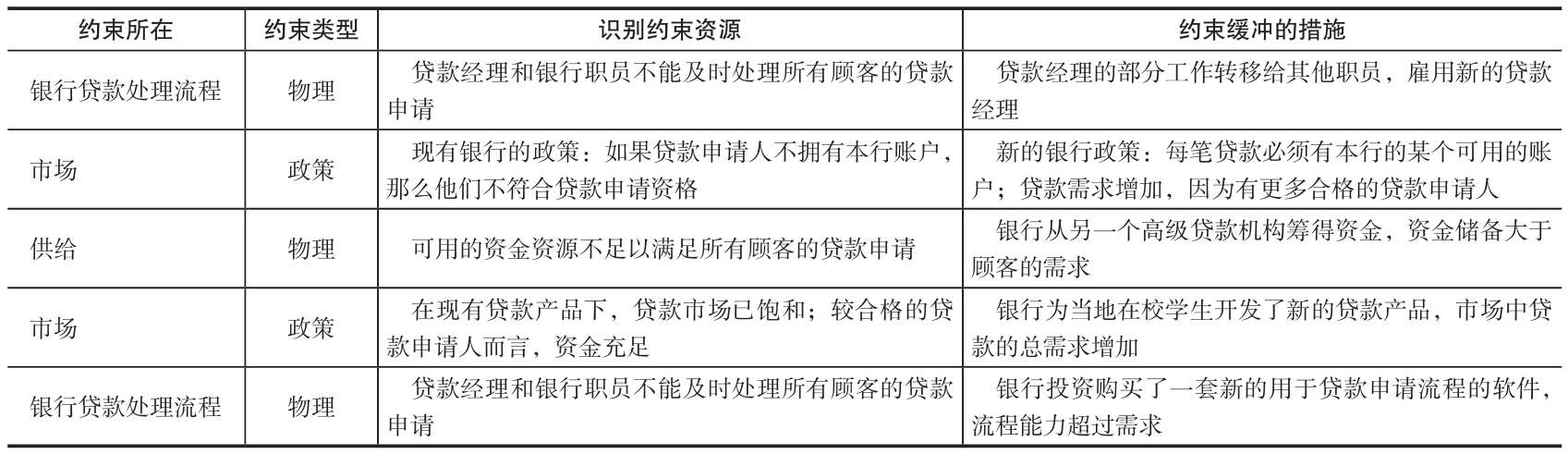

流程拓展 表23-3給出了這5個步驟未來幾年銀行貸款申請流程的可能實際的展開方式。通過僱用一名新的貸款經理使原有流程的約束資源的能力得到提升,同時也導致了新的約束資源的產生。假定新的約束資源是政策型的,也就是說,銀行管理人員不能發展那些不用本行信用卡服務的顧客。對這一條件的考慮使得顧客僅限於至少在去年就已經擁有本行任何一種賬戶的顧客。接下來,因為沒有充足的資金儲備用於貸款的發放,所以新系統的約束資源變成了資金的供給。為了應對這一新的約束條件,假定銀行從另一個高級貸款機構籌得資金,並能向更多顧客提供貸款。現在,就會出現一個新的市場約束,因為資金的供給大於市場中的需求。銀行的營銷團隊通過努力,開發出了一種新的適合當地在校學生的貸款產品和服務,成功地消除了這一約束。在這個例子的最後,約束資源再次回到銀行內部的貸款批准流程,貸款經理和銀行職員貸款處理的速度不足以與需求同步。銀行管理層購買了一套用於提高貸款申請處理速度的軟件,並能充分利用貸款經理和助手。

表23-3 5個步驟在銀行貸款子系統管理的連續應用

資料來源:Richard A.Reid,“Applying the TOC Five-Step Focusing Process in the Service Sector:A Banking Subsystem”,Managing Service Quality 17,no.2(2007),pp.209-234.Copyright©2007 Emerald Group Publishing Ltd.