e4 Robert Jacobs 運營管理 v15

17.4 評價集成ERP系統有效性的績效指標

如前所述,集成ERP系統能為企業帶來的一大好處便是收集公司績效相關的信息。ERP系統提供了評價企業各部門戰略部署的全部績效信息。比如說,企業可通過追蹤從付款購買原材料到最終銷售回款之間的週期來衡量相關工作的有效性。

資產負債表和收支表包含了淨利潤之類的財務信息,而淨利潤是傳統的績效衡量指標。傳統財務指標提供的是過去的業績,而決策者希望通過對消費環境、供應商、職工、生產工藝和其他創新的投資來創造未來價值。從這一點來說,傳統財務指標具有相當的侷限性。

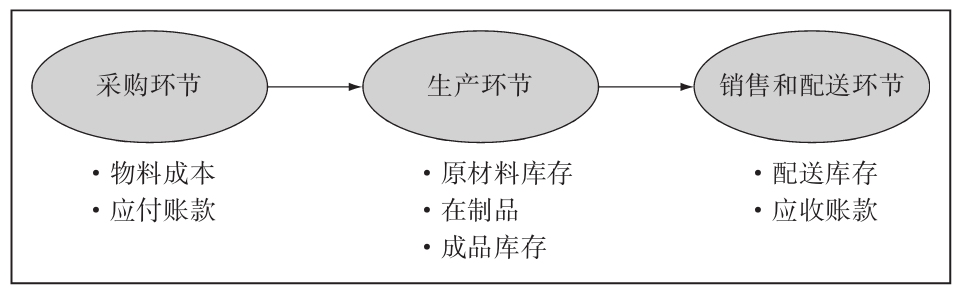

我們的目標是更加全面地管理企業。圖17-2介紹了製造型企業內部供應鏈的三大職能:採購、生產以及銷售和配送。三大職能必須密切合作,才能保證有效的生產計劃和控制。採購環節主要負責降低物料成本,生產環節負責降低生產成本,銷售環節負責最大化銷量,配送環節則負責降低庫存和配送成本。

圖17-2 生產經營週期

17.4.1 職能筒倉法

採購部門負責購買支持生產流程的全部原材料。當分開作業時,該部門需要知道長期所需的原材料及其數量。採購部門需要通過詢價找出每種原材料的最佳價格,主要的標準是實現最低價格。採購工作的評價標準是最近實際成本和標準成本之比。當然,質量也是重要的衡量標準,因而,一般採購部門會對供應商提出一定的質量標準。然而質量更多的是限制而非目標,供應商必須保證質量在指標之上。配送安排、數量和響應靈敏度都是非常重要的,但在傳統企業對採購部門的評價中,這些指標通常是次要的。

對於生產部門來說,以最低的成本生產是最經典的衡量標準。這需要保障儀器停工期最短化,人力和儀器都要高效利用。停下來修理裝配儀器極大地降低了工廠效率。生產部門的目標在於在降低生產工藝變化的前提下保持高產出。質量在這裡同樣重要,但就如採購部門一樣,質量對生產部門也只是要求而非目標。

大批生產能降低成本,但也增加了庫存。對於銷售來說,大庫存似乎更有利於客戶服務,但事實並非如此。當我們缺B產品的時候,大量的A產品庫存毫無意義。

配送存在同樣的問題。傳統觀念是,配送應當以最低成本將產品從生產部門處運輸到客戶處。根據產品的不同,各個產品可能需要存儲在一個甚至多個配送點,可能需要一種或多種運輸方式(卡車、火車等)。對配送的評價主要關注其中涉及的各類活動。比如,很多企業衡量配送績效的標準是將產品從配送鏈的上一環轉移到下一環的最低成本,而不是將產品配送至客戶處的整體成本。同時配送的績效衡量還與低庫存、快速響應和客戶服務等指標掛鉤。

想想如果採購、生產和配送三者各自為政的情形吧。為了拿到最大折扣,採購部門會大量拿貨,從而造成原材料堆積,佔用庫存。生產部門希望擴大產量,充分利用固定成本,但高產量帶來的是庫存積壓、商品滯銷。同時大量生產造成批次週期過長,減慢了部門對特殊訂單的響應速度。配送部門則會將每輛貨車載滿貨物,以降低運輸成本。當然這也會造成配送中心的庫存積壓,同時,配送產品可能並不符合客戶需求。而銷售部門為了增加銷量,甚至會提前銷售無法按時到貨的產品。畢竟銷售部門的業績是通過銷量而不是配送衡量的。ERP系統保證了這幾者之間的協調合作。下面是一套能夠有效管理供應鏈績效的衡量指標。

17.4.2 供應鏈綜合績效指標

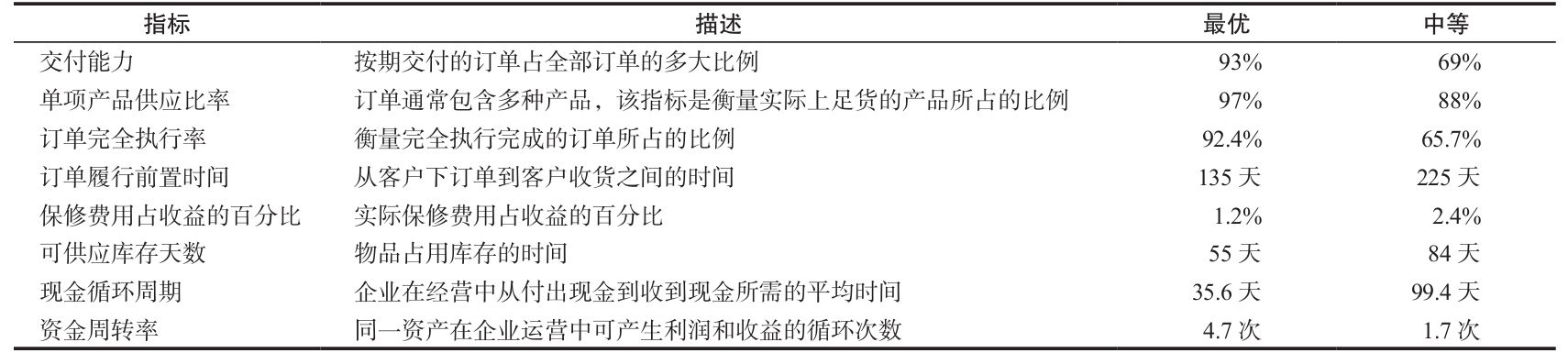

APICS供應鏈委員會提供了多種衡量供應鏈整體績效的指標,這些指標能夠幫助實現企業之間供應鏈績效的比較。表17-2展示的是各類指標中優秀和中等的標準,這些指標主要針對典型大型工業產品。供應鏈針對不同類型的企業制定了類似的指標。

表17-2 供應鏈績效衡量指標

有效的績效衡量指標不僅能夠反映三大職能(採購、生產、銷售和配送)對企業運營的整體影響,還應該體現財務表現。現金循環週期 (cash-to-cash cycle time)就能衡量供應鏈財務方面的效率。現金循環週期反映了圖17-2中的採購、生產、銷售和配送的效率。同時,它反映了企業經營中的一條金科玉律:現金為王。我們可以通過利用採購、會計、生產和銷售相關數據來計算該指標。

事實上,現金循環週期是衡量資金流動的指標。資金流動反映了資金的來源、去處和年淨值變化。瞭解公司運營中的資金流動對於管理業務是非常必要的。會計師用經營週期這個專業術語來描述企業用於人力、原材料等的現金流出轉變成現金流入的週期。該週期長度在很大程度上決定了企業的啟動和運營資金。從概念上來講,現金循環週期可用以下公式計算。

事實上,現金循環週期是為原材料付出現金到收到客戶為產品所付現金所需的平均時間。從式(17-1)中,各部門協調合作的作用可見一斑。ERP系統可直接進行這些計算。現金循環週期包括三部分:應收賬款週期、庫存週期、應付賬款週期。

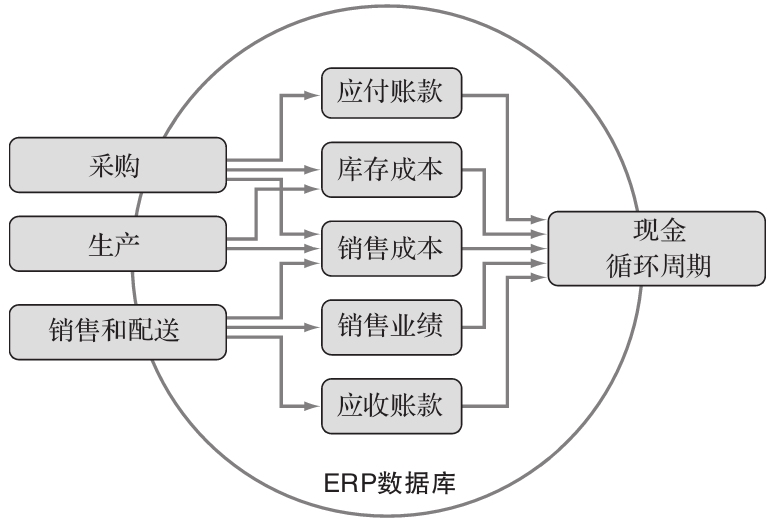

圖17-3顯示的是計算現金循環週期的數據。這些數據由公司不同部門控制。目前應付賬款金額是採購部門基於信用基礎和供應商協商的結果,即公司欠供應商的賬款。該金額取決於公司的信用。

圖17-3 ERP計算現金循環週期

庫存賬戶體現了企業內整個庫存的價值。該賬戶包括原材料、在製品、成品和配送庫存。該賬戶主要取決於庫存的數量和成本。採購、生產、銷售和配送都對庫存賬戶有一定影響。其中,採購主要影響原材料的庫存,生產則影響在製品和成本的庫存,銷售和配送主要影響成品所在地,並且通過預測和訂單影響成品數量。

正如庫存受採購、生產、銷售和配送等環節的影響,銷售成本則取決於整個企業流程中的總成本。在現金循環週期計算中,該成本被表示成總銷售業績的百分比。該百分比取決於原材料成本、人力成本和其他與原材料採購、生產過程、物品配送直接相關的成本。

銷售業績是給定時間內的總銷售收入。應收賬款是客戶欠公司的錢,取決於公司的信用制度和按時送貨能力。

圖17-3顯示了三大職能對現金循環週期的影響。

17.4.3 現金循環週期計算

如前所述,計算現金循環週期的第一步是計算應收賬款轉換週期,該週期衡量的是從獲得應收賬款的權利到收回款項、變成現金所需要的時間。換句話說,就是企業花多長時間收回了已售商品的賬款。計算該週期的一種方法便是用可收賬款除以日均銷售額。

其中,Sd 是日均銷售額,S是d天的總銷售額。

其中,ARd 是應收賬款平均回收期,AR是應收賬款。

接下來是庫存轉換週期的計算。庫存轉換週期的計算是相對於銷售成本進行的。

其中,Cd 是日均銷售成本,CS是銷售成本(佔總銷售額的百分比)。

其中,Id 是平均庫存天數,I是庫存總價值(包括原材料、在製品、成品和配送庫存)。

接下來是應付賬款遞延週期,其計算也是相對於銷售成本進行的。

其中,APd 是平均應付賬款遞延天數,AP是應付賬款。

最後,現金循環週期可根據上面三者來計算。

現金循環週期能夠有效衡量企業供應鏈的相對效率。某些企業通過合適的制度和管理,甚至可以實現負的現金循環週期。這意味著這些企業不需要額外的資金支持就可以根據需要進行投資。ERP系統能夠為各類衡量指標的有效計算提供所需數據。此外如有需要,ERP系統可對這些指標進行實時計算和彙報。

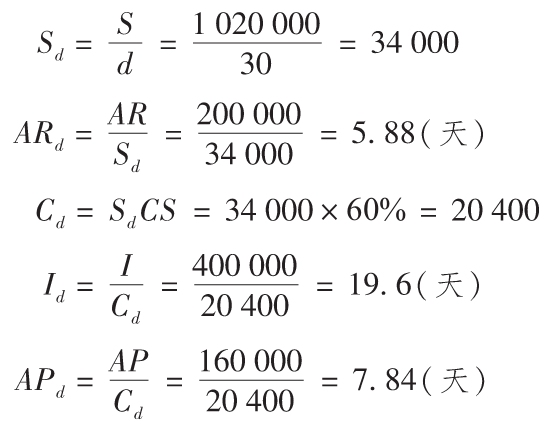

例17-1 現金循環週期的計算

ERP系統的會計模塊提供了以下信息。

數據:

30天的總銷售額=102萬美元

月末應收賬款=20萬美元

月末庫存賬戶=40萬美元

銷售成本=總銷售額的60%

月末應付賬款=16萬美元

請計算該企業的現金循環週期。

解答