e4 Robert Jacobs 運營管理 v15

4.3 管理項目

學習了項目計劃中的運算之後,現在我們來看看項目在實施過程中是如何管理的。圖表和各種類型的標準框架是非常有用的,這些圖表和框架看起來更加容易理解。計算機程序可以很快地生成這些圖表,之後我們再進一步討論。

圖4-9是關於甘特圖 (Gantt chart)的例子,有時候又被稱為條形圖,該圖既顯示了活動所需的時間,也顯示了活動執行的順序。這個圖是以亨利·L.甘特(Henry L.Gantt)的名字命名的。甘特在第一次世界大戰期間把這種圖應用到船舶建造上,也因此獲得了總統的嘉獎。例如在圖4-9a中,“提前採購”和“生產計劃”是兩個相互獨立的活動,可以同時進行,而其他所有的活動必須從上到下依次進行。圖4-9b形象地表示了人工成本、原材料成本和管理成本,其價值在於可以清楚地表示資源和成本。

圖4-9c表示的是項目中各部門(如生產部門、財務部門等)人工工時的百分比。這些工時與項目總的人工成本比例密切相關。例如生產部門的人工工時佔總工時的50%,而對應的人工成本佔總人工成本的40%。

圖4-9d的上半部分顯示了這些項目的完成情況。垂直的虛線表示今天。從圖中可以看出,項目1已經出現了延誤,尚有工作沒有完成。項目2暫時停工,因此在計劃工作之前有一段空白。項目3則是不間斷地連續工作。圖4-9d下半部分是實際總成本和計劃總成本的比較。正如我們所看到的那樣,出現了兩塊成本超支區域。而且,當前的累計成本高於計劃的累計成本。

圖4-9e是里程碑圖。這3個里程碑標誌著項目中需要檢查的特定點,檢查項目是否按計劃進度執行。設置里程碑的最佳位置是一項關鍵活動的完成時刻。在該圖中,這些關鍵活動包括“下訂單”“收到發票”以及“收到物料”。

其他標準形式的報告也可以使用,如檢查成本進度(如成本計劃狀態報告CSSR)或制定支付決策依據的有關報告(如掙值報告,我們將在後面討論)。

掙值管理

掙值管理 (earned value management,EVM)是一種客觀衡量項目進度的方法。EVM可以綜合衡量項目的範圍、進度和成本。只要運用得當,EVM可以測出項目在某一時點的相對成功情況。這個方法對“營收創造”型項目和“成本關注”型項目都適用。

一般的EVM應用具有如下特徵:

(1)一個項目計劃,能識別所有需要完成的活動。

(2)對各項活動的評估。它在營收創造型項目中又被稱為活動的計劃價值 (planned value,PV);在成本關注型項目中,則被稱為計劃工作的預算成本 (budgeted cost of work scheduled,BCWS)。

(3)預先定義“掙值或成本原則(矩陣)”,用以量化已完工的部分,稱為掙值 (earned value,EV)和完成工作的預算成本 (budgeted cost of work performed,BCWP)。

這些特徵中涉及的專業詞彙其實是通用的,因為價值要麼基於收益計量(收入或利潤),要麼基於成本計量。在大型且複雜的項目中,EVM的應用包括更多特徵,比如費用績效指標和預測(超出還是低於預算)以及進度執行情況(落後或超前於計劃)。不過,EVM系統最基本的要求是應用PV(或BCWS)和EV(或BCWP)量化評價項目進展。

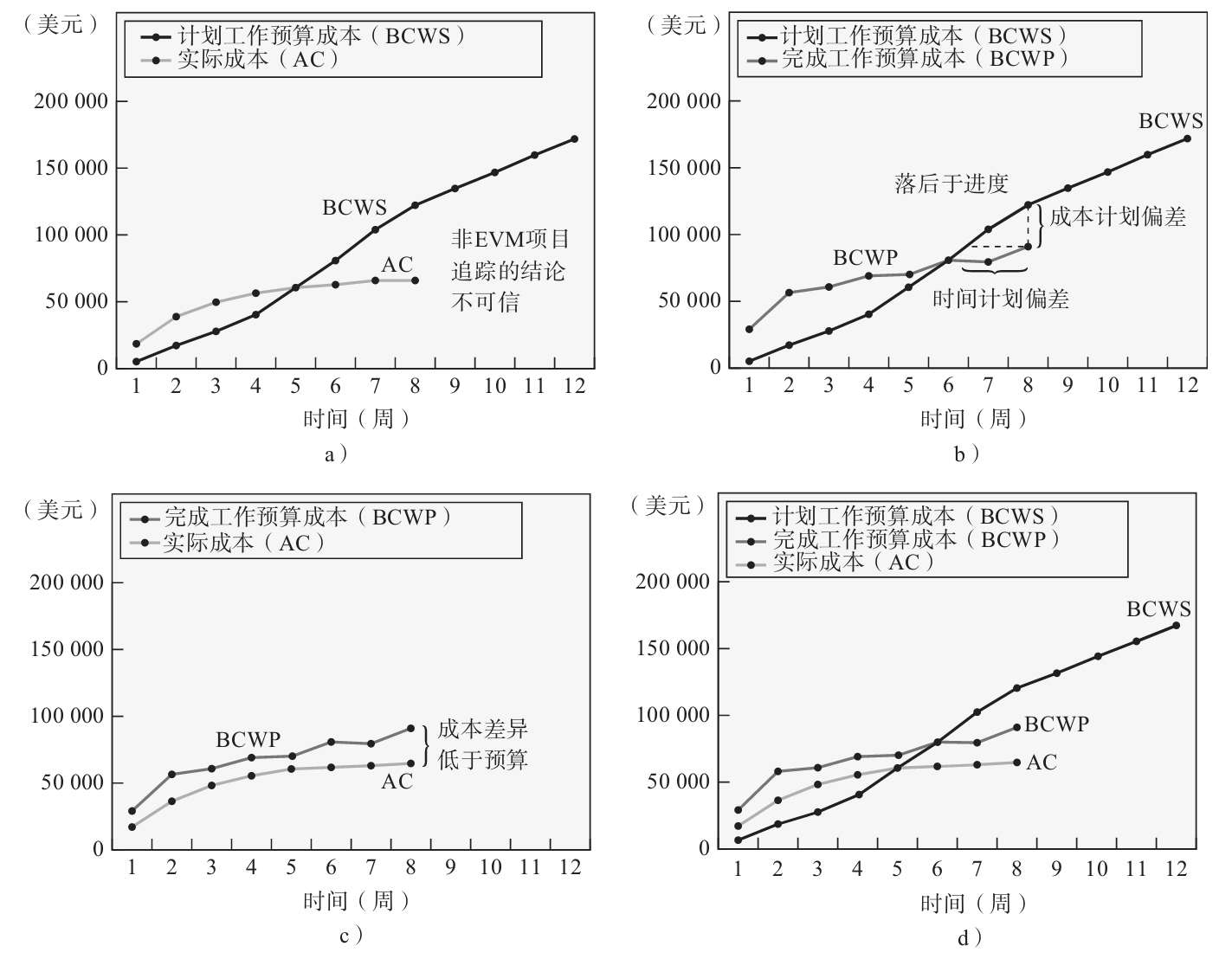

1.非EVM項目跟蹤

關鍵思想

將項目中已完成的工作與根據項目計劃應完成的工作進行比較是掙值管理分析的關鍵思想。

先看一個沒有采用掙值分析的項目跟蹤的例子,這會有助於我們的理解。假定一個項目經過了詳細計劃,包括各工作要素基於時間的費用計劃。這是一個基於成本計量的項目評價案例。圖4-10a給出了項目隨時間變化的累計預算成本(BCWS線)。圖中還給出了前8周項目的累計實際成本(AC線)。不熟悉EVM的人可能認為,項目在前4周是超出預算的,而在第6~8周則是低於預算的。其實,這張圖忽略了項目完成的工作任務。如果項目在第8周就已完成,那麼項目成本是在預算控制內的,而且完成進度提前於計劃。如果項目在第8周時只完成了10%,那麼這個項目嚴重超出預算而且進度嚴重落後。所以,我們需要一個能客觀且定量的技術工具來衡量項目的完成情況,這就是EVM的用途所在。

圖4-9 項目報告圖解實例

2.EVM項目跟蹤

還是採用上面描述的項目,只不過這裡使用了能量化工作完成程度的工具。在每個週末,項目經理會對每項已經完成的具體工作進行統計,然後通過計算每一個活動的完成比例與該活動的預算成本之積,加總求出總的完成工作預算成本。完成工作預算成本可以按月、按周或者按其他週期計算。

圖4-10b給出了BCWS線以及圖4-10c中所示的BCWP線。這個圖表明,技術績效(technical performance,比如完成進度)在開始階段比計劃要完成得更快,但是在第7周和第8周則落後於計劃。這個圖就是從EVM角度來反映項目完成情況,它可以與關鍵路徑法同時使用(下一節中會討論)。

圖4-10 掙值管理圖

圖4-10c同樣給出了BCWP線,還給出了來自圖4-10a的AC線。可以看出,相對於完工進度,項目開始之後成本支出都是低於預算的。這個結論要比圖4-10a的結論好得多。

圖4-10d結合了三條曲線,這是一個典型的EVM圖。最好的讀圖方法是先從BCWS線開始,然後將其與BCWP線(反映完工進度)和AC線(反映成本支出)比較。不難發現,若想準確理解成本和進度執行情況,需要先客觀測量出技術類績效。這就是EVM的基本原理。

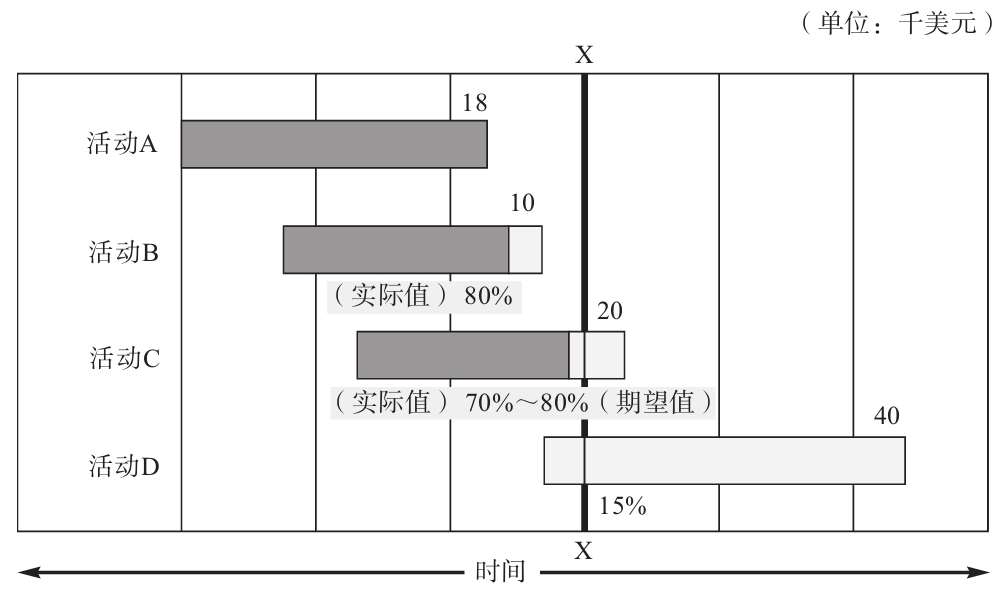

例4-4 掙值管理

上圖給出了計劃工作預算成本(BCWS),以美元結算(在X階段末,計劃完成工作所需的美元數,以千為單位)。完成工作預算成本(BCWP)由實際已完成工作的掙值加總而得,如圖中深色區域所示。

解答

如圖,整個項目的預算成本包括:活動A,18 000美元;活動B,10 000美元;活動C,20 000美元;活動D,40 000美元。這是各個活動在100%完成的情況下計算出的成本。

項目目前處在日期X,按照圖中的計劃,活動A的實際情況與計劃一致,已全部完成;按照計劃,活動B應當100%完成,但實際只完成了80%;活動C計劃完成80%,但實際只完成了70%;活動D應當已完成15%,但實際上尚未開始。

第一步:計算當前狀態下項目的計劃工作預算成本,即項目在日期X時的預計成本:

活動A:100%×18 000=18 000(美元);

活動B:100%×10 000=10 000(美元);

活動C:80%×20 000=16 000(美元);

活動D:15%×40 000=6 000(美元);

BCWS=18 000+10 000+16 000+6 000=50 000(美元)。

第二步:計算當前狀態下項目的完成工作預算成本,即項目在日期X時實際產生的成本:

活動A:100%×18 000=18 000(美元);

活動B:80%×10 000=8 000(美元);

活動C:70%×20 000=14 000(美元);

活動D:0×40 000=0(美元);

BCWP=18 000+8 000+14 000+0=40 000(美元)。

第三步:求已完成工作部分的實際成本(AC)。這需要查看項目的會計記錄。假定項目目前的實際成本支出為45 000美元。

AC=45 000美元(數據來源於財務系統)。

第四步:計算項目的關鍵績效指標:

計劃偏差 (schedule variance):指的是完成工作預算成本與計劃工作預算成本之間的差值。

計劃偏差=完成工作預算成本-計劃工作預算成本

計劃偏差=40 000-50 000=-10 000(美元)

計劃偏差大於0代表進度超前於計劃。

計劃執行指標 (schedule performance index):指的是完成工作預算成本與計劃工作預算成本之比。

計劃執行指標=完成工作預算成本/計劃工作預算成本

計劃執行指標=40 000/50 000=0.8

計劃執行指標大於1代表進度超前於計劃。

成本偏差 (cost variance):指的是完成工作預算成本與實際成本之間的差值。

成本偏差=完成工作預算成本-實際成本

成本偏差=40 000-45 000=-5 000(美元)

成本偏差大於0代表實際成本支出低於預算。

成本執行指標 (cost performance index):指的是完成工作預算成本與實際成本之比。

成本執行指標=完成工作預算成本/實際成本

成本執行指標=40 000/45 000=0.89

成本執行指標<1,代表項目完成所需成本將高於計劃;

成本執行指標=1,代表項目完成所需成本與計劃一致;

成本執行指標>1,代表項目完成所需成本將低於計劃。

這個關鍵績效指標表明,預算下每一美元所做的工作實際上要支出1.13美元才能完成。這個結果不是我們希望的,因為這意味著項目將超出預算,而且不能及時完成或不能按預算完成。計劃執行指標和成本執行指標大於1才是我們希望出現的情況。