e5 Mankiw 經濟學原理 全 v7

第27章

金融學的基本工具

在生活中,有時你必須與經濟中的金融體系打交道。你將把你的儲蓄存入銀行賬戶,或者你要借住房抵押貸款買房。在你找到一份工作以後,你將決定是否把你的退休金賬戶裡的錢投資於股票、債券或其他金融工具。如果你努力理出自己的股票組合,你就要決定把賭注壓在通用電氣這樣已有良好信譽的公司上,還是臉書這樣的新公司上。而且,只要你看晚間新聞,你就會聽到有關股市上漲或下跌的報道,同時還經常徒勞地企圖解釋為什麼市場這樣行事。

如果思考一下在一生中你將做出的許多金融決策,你會在幾乎所有這些事情中看到兩個相關的要素:時間和風險。正如我們在前面兩章中說明的,金融體系協調經濟的儲蓄與投資,而儲蓄與投資又是經濟增長的關鍵決定因素。更為重要的是,金融體系涉及我們每天進行的決策和行為,這些決策和行為將影響我們未來的生活。但未來是不可知的,當個人決定留存一些儲蓄或企業決定進行一項投資時,決策依據的是對可能結果的猜測。但是實際結果可能與我們預期的完全不同。

本章介紹一些工具,有助於我們理解人們在參與金融市場時所做出的決策。

金融

學

(finance)學科詳細介紹了這些工具,你可以選修集中討論這個主題的課程。但是,由於金融體系對經濟的作用如此重要,所以金融學的許多基本觀點對理解經濟如何運行也是至關重要的。金融學工具會有助於你思考一生中將要做出的一些決策。

(finance)學科詳細介紹了這些工具,你可以選修集中討論這個主題的課程。但是,由於金融體系對經濟的作用如此重要,所以金融學的許多基本觀點對理解經濟如何運行也是至關重要的。金融學工具會有助於你思考一生中將要做出的一些決策。

本章包括三個主題:第一,討論如何比較不同時點的貨幣量;第二,討論如何管理風險;第三,根據對時間和風險的分析,考察什麼決定一種資產比如一股股票的價值。

27.1 現值:衡量貨幣的時間價值

設想某個人今天給你100美元或10年後給你100美元。你將選擇哪一個呢?這是一個簡單的問題。今天得到100美元更好,因為你總是可以把這筆錢存入銀行,在10年中你仍然擁有這筆錢,順便還賺到了利息。結論是,今天的錢比未來同樣數量的錢更值錢。

現在考慮一個難一點兒的問題:設想某人今天給你100美元或10年後給你200美元。你將選擇哪一個呢?為了回答這個問題,你需要用某種方法來比較不同時點上的貨幣量。經濟學家為此引入了現值的概念。任何未來一定量貨幣的

現

值

(present value)是在現行利率下產生這一未來貨幣量所需要的現在貨幣量。

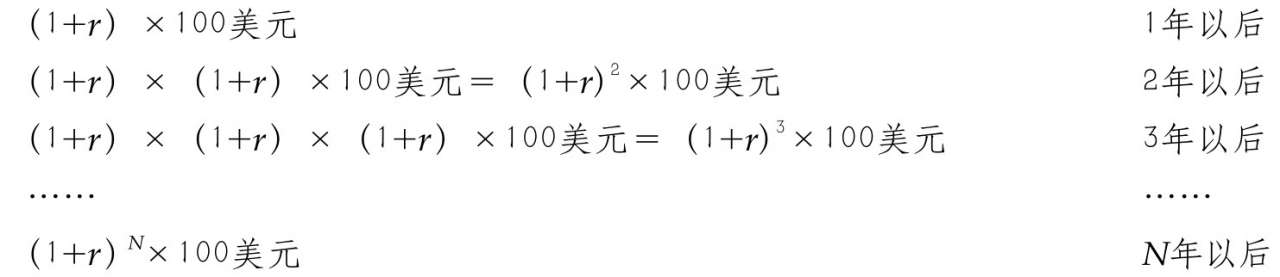

為了瞭解如何運用現值的概念,我們通過兩個簡單的例子來說明:

問題:

如果你今天把100美元存入銀行賬戶,在

N

年後這100美元將值多少?也就是說,這100美元的

終

值

(future value)是多少?

解答:

我們用

r

代表以小數形式表示的利率(因此,5

%

的利率意味著

r

=0.05)。假設每年支付利息,而且所支付的利息仍然在銀行賬戶上繼續生息——一種稱為

復

利

(compounding)的過程,那麼100美元將是:

例如,如果我們按5 % 的利率投資10年,那麼100美元的終值將是(1.05) 10 ×100美元,即163美元。

問題: 現在假設你在 N 年後將得到200美元。這筆未來收入的現值是多少呢?這就是說,為了在 N 年後得到200美元,你現在必須在銀行中存入多少錢?

解答: 為了回答這個問題,要回到前一個答案。在上一個問題中,我們用現值乘以(1+ r ) N 來計算終值。為了由終值計算現值,我們用(1+ r ) N 來除終值。因此, N 年後的200美元的現值是200美元/ (1+ r ) N 。如果這個量是今天存入銀行中的,那麼在 N 年後它將變成(1+ r ) N ×[200美元/ (1+ r ) N ],即200美元。例如,如果利率是5 % ,10年後的200美元的現值就是200美元/ (1.05) 10 ,即123美元。這就意味著今天在利率為5 % 的銀行賬戶中存入123美元,10年後就得到200美元。

這說明了如下具有普遍性的公式:

● 如果利率是 r ,那麼在 N 年後將得到的 X 量的現值是 X /(1+ r ) N 。

由於賺到利息的可能性使現值降到 X 量之下,所以尋找一定量未來貨幣現值的過程稱為 貼現 。這個公式準確表示出,未來一定的貨幣量應該貼現為多少。

現在我們回到以前的問題:你應該選擇今天的100美元,還是10年後的200美元呢?我們可以從現值的計算中推導出,如果利率是5%,你應該選擇10年後的200美元。未來200美元的現值是123美元,這大於100美元。等待未來的收入,你的狀況會更好。

要注意的是,這一問題的答案取決於利率。如果利率是8%,那麼10年後的200美元的現值是200美元/(1.08) 10 ,即只有93美元。在這種情況下,你應該選擇今天的100美元。為什麼利率對你的選擇至關重要呢?答案是利率越高,你把錢存在銀行能賺到的錢越多,因此,得到今天的100美元也就越有吸引力。

現值的概念在許多應用中是很有用的,包括評價投資項目時公司所面臨的決策。例如,設想通用汽車公司正在考慮建立一個新的工廠。假設建廠今天將耗資1億美元,並在10年後給公司帶來2億美元收益。通用汽車公司應該實施這個項目嗎?你可以看到,這種決策完全和我們研究過的決策一樣。為了做出決策,公司將比較2億美元收益的現值和1億美元的成本。

因此,公司的決策將取決於利率。如果利率是5%,那麼工廠2億美元收益的現值是1.23億美元,公司將選擇支付1億美元的成本。與此相反,如果利率是8%,那麼收益的現值僅為0.93億美元,公司將決定放棄這個項目。因此,現值的概念有助於解釋為什麼當利率上升時,投資——可貸資金的需求量——減少。

下面是現值的另一種應用:假設你贏得了100萬美元的彩票並面臨一個選擇,在未來50年中每年支付給你2萬美元(總計100萬美元),或者立即支付給你40萬美元。你應該選擇哪一個呢?為了做出正確的選擇,你需要計算支付流的現值。我們假設利率是7%,在完成了與以上類似的50次計算(每支付一次計算一次)並把結果加總之後,你就會知道,在利率為7%時,這筆100萬美元獎金的現值僅為27.6萬美元。你選擇立即支付40萬美元會更好。100萬美元看來是很多錢,但一旦貼現為現值後,未來的現金流就遠不那麼值錢了。

即問即答

■利率是7%,10年後得到的150美元的現值是多少?

參考資料 複利計算的魔力與70規則

假設你觀察到,一個國家每年的平均增長率為1%,而另一個國家每年的平均增長率為3%。乍一看,這並不是什麼大事。2%會產生多大差別呢?

答案是:會產生很大差別。在寫成百分比時看來很小的增長率在許多年的複利計算之後會變得很大。

我們來看一個例子。假設兩個大學畢業生——Marshall和Lily——在22歲時都找到了第一份年收入為3萬美元的工作。Marshall生活在一個所有收入都按每年1%增長的經濟中,而Lily生活在一個所有收入都按每年3%增長的經濟中。簡單明瞭的計算可以表明所發生的情況。40年後,當兩人都62歲時,Marshall一年收入為4.5萬美元,而Lily一年收入為9.8萬美元。由於增長率2%的差別,在老年時Lily的收入是Marshall的兩倍多。

一個稱為70規則的古老經驗規則有助於理解增長率和複利計算的結果。根據70規則,如果某個變量每年按 x %增長,那麼大約在70/ x 年以後,該變量翻一番。在Marshall的經濟中,收入按每年1%增長,因此,收入翻一番需要70年左右的時間。在Lily的經濟中,收入按每年3%增長,因此,收入翻一番需要大約70/3年,即23年。

70規則不僅適用於增長的經濟,而且還適用於增長的儲蓄賬戶。下面是一個例子:1791年,本·富蘭克林(Ben Franklin)去世,留下為期200年的5000美元投資,用於資助醫學院學生和科學研究。如果這筆錢每年賺取7%的收益(實際上,這是非常可能的),那麼這筆投資的價值每10年就能翻一番。在200年中,它就翻了20倍。在200年複利計算結束時,這筆投資將值2 20 ×5000美元,約為50億美元。(實際上,富蘭克林的5000美元在200年中只增加到200萬美元,因為一部分錢在此期間花掉了。)

正如這些例子所表明的,許多年中增長率和利率的複利計算會帶來驚人的結果。也許這就是阿爾伯特·愛因斯坦(Albert Einstein)稱複利計算為“有史以來最偉大的數學發現”的原因。

27.2 風險管理

生活充滿了賭博。當你去滑雪時,你有摔斷腿的風險。當你開車去上班時,你有發生車禍的風險。當你把儲蓄投入股市時,你要面臨股價下跌的風險。對這種風險的理性反應不是一定要不計成本地去迴避它,而是在你做決策時要考慮到風險。現在我們看看一個人能對風險做些什麼。

27.2.1 風險厭惡

大多數人是

風險厭

惡

(risk aversion)的。這就意味著,人們更不喜歡壞事發生在他們身上。這也意味著,他們對壞事的厭惡甚於對可比的好事的喜歡。

例如,假設一個朋友向你提供了下面的機會。她將擲硬幣。如果面朝上,她支付給你1000美元。但如果背朝上,你必須給她1000美元。你會接受這個交易嗎?如果你是一個風險厭惡者,你不會接受。對一個風險厭惡者來說,失去1000美元的痛苦大於贏得1000美元的快樂。

圖27-1 效用函數

經濟學家用 效用 的概念建立了風險厭惡模型。效用是一個人對福利或滿足的主觀衡量。如圖27-1的效用函數所示,每種財富水平都給出一定的效用量。但這個函數表現出邊際效用遞減的性質,即一個人擁有的財富越多,他從增加的1美元中得到的效用越少。因此,在圖27-1中,隨著財富的增加,效用函數越來越平坦。由於邊際效用遞減,失去1000美元損失的效用大於贏得1000美元獲得的效用。因此,人們是風險厭惡者。

風險厭惡為我們提供瞭解釋我們在經濟中所觀察到的各種事情的出發點。現在我們來考慮其中的三件事:保險、多元化與風險—收益權衡取捨。

27.2.2 保險市場

應對風險的一種方法是購買保險。保險合同的一般特點是,面臨風險的人向保險公司支付一筆保險費,作為回報,保險公司同意接受所有或部分風險。保險類型有許多種。汽車保險補償遭遇車禍的風險,火災保險補償房子遭受火災的風險,醫療保險補償可能需要昂貴醫療的風險,而人壽保險補償被保險人死亡後留下沒有收入的家人的風險。還有應對長壽的保險:你今天交納一筆保險費,保險公司將向你支付一筆 年金 ——每年的一筆定期收入,直到你去世為止。

在某種意義上說,每一份保險合同都是一場賭博。很可能你沒有遭遇車禍,你的房子也沒著火,你也不需要昂貴的醫療。在大多數年份,你將向保險公司交納保險費,而除了心境平和之外你什麼也沒得到。實際上,保險公司正是依賴這一事實:大多數人並不會按保單提出索賠;否則,它就無法向少數不幸的人支付大量索賠並持續經營下去。

從整個經濟的角度看,保險的作用並不是消除生活中固有的風險,而是更有效地分攤風險。例如,考慮火災保險。購買了火災保險的投保人並不會因此減少房子著火的風險。但是,如果不幸發生了火災,保險公司就會賠償你。風險不是由你一個人承擔,而是由成千上萬個保險公司的投保人共同承擔。由於人們是風險厭惡者,因此,一萬個人承擔萬分之一的風險比你自己一個人承擔全部風險容易得多。

保險市場受到制約其分攤風險能力的兩類問題的困擾。一是 逆向選擇 :高風險的人比低風險的人更可能申請保險,因為高風險的人從保險的保護中獲益更大。二是 道德風險 :人們在購買保險之後,對他們謹慎從事以規避風險的激勵小了,因為保險公司將會補償大部分損失。保險公司意識到了這些問題,但它們無法充分保護自己免受損失。保險公司無法很好地區分高風險客戶與低風險客戶,而且它也無法監測其客戶的所有風險行為。保單的價格反映了保險公司在售出保險後將面對的實際風險。保費很高是一些人,特別是知道自己風險低的人,決定不購買保險而是自己承受生活中的某些不確定性的原因。

27.2.3 企業特有風險的多元化

2002年,曾經規模龐大且備受尊敬的安然公司在被控詐騙和會計違規中破產了。該公司的幾位高層管理人員被起訴,最終被判入獄。但是,這個事件最悲慘的部分是受牽連的數千名低層僱員。他們不僅失去了工作,而且許多人還失去了他們一生的儲蓄。這些僱員將大約三分之二的退休基金投資於安然股票,現在這些股票一文不值。

如果說金融學向風險厭惡者提供了實用的建議,那就是“不要把你所有的雞蛋放在一個籃子裡”。你以前可能聽說過這句話,但是金融學把這個傳統智慧變成了科學。它稱為

多元

化

(diversification)。

保險市場是多元化的一個例子。設想一個城鎮有一萬名房主,每一個都面臨房子遭受火災的風險。如果某人開辦了一家保險公司,而且鎮上的每個人既是該公司的股東又是該公司的保險客戶,那麼他們都通過多元化而降低了風險。現在每個人面對一萬次可能發生的火災的萬分之一的風險,而不是自己家裡一次火災的全部風險。除非整個鎮子同時發生火災,否則每個人面臨的風險就大大降低。

當人們用儲蓄購買金融資產時,他們也可以通過多元化來降低風險。購買一家公司股票的投資者是在和該公司未來的利潤率打賭。這種孤注一擲的風險往往很大,因為公司的未來是難以預期的。微軟從由一些十幾歲的毛孩子開始創建到發展為世界上最有價值的公司僅僅用了幾年;安然從世界上最受尊敬的公司之一到幾乎一文不值僅僅用了幾個月。幸運的是,一個股東並不一定要把自己的未來與任何一家公司聯繫在一起。人們可以通過打大量的小賭,而不是少量大賭來降低風險。

圖27-2 多元化降低風險

資料來源:Adapted from Meir Statman, “How Many Stocks Make a Diversified Portfolio? ” Journal of Financial and Quantitative Analysis 22 (September,1987):353—364.

圖27-2表明了股票有價證券組合的風險如何取決於這種組合中股票的數量。這裡的風險用統計學中的 標準差 衡量,你可能在數學或統計學課上聽過這個詞。標準差衡量變量的變動,即變量的波動可能有多大。有價證券組合收益的標準差越大,組合收益可能越易變化,而且該組合持有者不能得到其預期收益的風險越大。

該圖表明,股票有價證券組合的風險隨著股票數量的增加而大大降低。對於有價證券組合來說,如果只有一種股票,標準差是49%;從1種股票增加到10種股票,風險消除了約50%;從10種股票增加到20種股票,風險又降低了13%。隨著股票數量的繼續增加,風險繼續下降,但在有價證券組合中包含20或30種股票以後風險的下降幅度就很小了。

要注意的是,通過增加有價證券組合中的股票數量來消除所有風險是不可能的。多元化可以消除

企業特有風

險

(firm-specific risk)——與某家公司相關的不確定性,但是不能消除

市場風

險

(market risk)——與整個經濟相關的影響所有在股市上交易的公司的不確定性。例如,當經濟進入衰退期時,大多數公司都要經歷銷售量減少、利潤下降以及股票收益降低。多元化降低了持有股票的風險,但並沒有消除它。

27.2.4 風險與收益的權衡取捨

第1章的 經濟學十大原理 之一是人們面臨權衡取捨。與理解金融決策最相關的權衡取捨是風險和收益之間的權衡取捨。

正如我們已經說明的,即使在多元化有價證券組合中,持有股票也存在固有風險。但是,風險厭惡者願意接受這種不確定性,因為他們這樣做會得到補償。從歷史上看,股票提供的收益率遠遠高於其他可供選擇的金融資產,比如債券和銀行儲蓄賬戶。在過去的兩個世紀中,股票提供的平均真實收益率為每年8%左右,而短期政府債券支付的真實收益率每年只有3%。

當決定如何配置自己的儲蓄時,人們必須決定為了賺取高收益,他們願意承擔多大的風險。例如,考慮一個人在兩種資產類型之間配置資產組合時如何做出選擇:

● 第一種資產類型是有風險的股票的多元化組合,平均收益率為8%,而標準差為20%。(你可以回憶一下數學或統計學課程,正常隨機變量約有95%的時間出現在其均值的兩個標準差之內。因此,當真實收益以8%為中心時,它通常是在收益48%到虧損32%之間變動。)

● 第二種資產類型是安全的替代品,收益率為3%,而標準差為零。安全的替代品既可以是銀行儲蓄賬戶,也可以是政府債券。

圖27-3說明了風險與收益的權衡取捨。該圖中的每一點都代表有風險的股票與安全的資產之間的某一種有價證券組合配置。該圖說明,投入的股票越多,風險和收益就越大。

瞭解風險—收益權衡取捨本身並沒有告訴我們一個人應該做什麼。對風險和收益某種組合的選擇取決於一個人的風險厭惡程度,這反映了他的偏好。但是,對股票持有者來說,認識到他們享有的高平均收益要以高風險為代價是很重要的。

即問即答

■描述風險厭惡者降低他所面臨的風險的三種方法。

圖27-3 風險與收益的權衡取捨

27.3 資產評估

既然我們已經對金融學的兩個模塊——時間和風險——有了基本瞭解,那麼讓我們來運用這些知識。本節考慮一個簡單的問題:什麼決定股票的價格?正如大多數價格一樣,答案是供給與需求。但是,事情並沒有結束。為了瞭解股票價格,我們需要深入考慮是什麼決定了投資者對每股股票的支付意願。

27.3.1 基本面分析

我們設想,你已經決定把60%的儲蓄投入股票,並且為了實現多元化,你還決定購買20種不同的股票。如果你翻開報紙,你就會發現上面列出了幾千種股票。你應該如何挑選有價證券組合中的20種股票呢?

當你購買股票時,你是在購買企業的股權。當決定你想擁有哪一個企業時,自然要考慮兩件事:所購買企業的股份的價值和股份出售時的價格。如果價格低於價值,則股票被 低估 了;如果價格高於價值,則股票被 高估 了;如果價格與價值相等,則股票被 公正地估價 。當選擇你的有價證券組合中的20種股票時,你應該偏愛被低估的股票。在這些情況下,你通過支付低於企業價值的價格而達成買賣。

說起來容易做起來難。瞭解股票價格是很容易的:你只要看看報紙就可以了。困難的是確定企業的價值。

基本面分

析

(fundamental analysis)指為決定一家公司的價值而對其進行的詳細分析。許多華爾街企業都僱用股票分析師來進行這種基本面分析,並向其提供有關購買什麼股票的建議。

股票對股東的價值是他能從擁有的股票中得到的東西,這包括紅利支付流量和股票的最後出售價格的現值。回想一下, 紅利 是公司對其股東進行的現金支付。一個公司支付紅利的能力以及股東出售其股權時股票的價值,取決於該公司的盈利能力。反過來,公司的利潤率又取決於許多因素——對其產品的需求,它所面臨的競爭程度,它有多少可用資本在運行,工人是否受工會控制,顧客的忠誠程度,它所面對的是哪一種政府管制和稅收,等等。基本面分析的目的就是考慮所有這些因素以決定公司的每股股票價值。

如果你想依靠基本面分析來挑選股票有價證券組合,有三種方法可以考慮:第一種是,你自己通過閱讀公司的年度報表進行所有必要的研究;第二種是,聽從華爾街分析師的建議;第三種是,購買共同基金,它有進行基本面分析並替你做出決策的基金經理。

27.3.2 有效市場假說

為你的有價證券組合選擇20種股票的另一種方法是:隨機挑選這些股票,例如,把股票頁貼在你的公告牌上,並向股票頁扔一些飛鏢,扎到哪個算哪個。這聽起來有點發瘋,但有理由相信,這不會使你誤入歧途。這個理由被稱為

有效市場假

說

(efficient markets hypothesis)。

為了理解這一理論,我們的出發點是要認識到在一個主要股票交易所上市的每家公司都處於許多資金管理者的跟蹤之下,例如,管理共同基金的人就跟蹤這些上市公司。這些管理者每天都關注新聞事件並進行基本面分析,以努力確定股票的價值。他們的工作就是在價格下降到低於其價值時買進股票,並在價格上升到高於其價值時拋出股票。

有效市場假說的第二個內容是:供求均衡決定了市場價格。這就意味著,在市場價格這一點,為銷售提供的股份數量正好等於人們想要購買的股份數量。換句話說,在市場價格這一點,認為股票被高估的人數與認為股票被低估的人數正好平衡。根據市場上普通人的判斷,所有股票總是被公正地估價。

根據這一理論,股票市場表現出是

信息有

效

(informational efficiency)的:它反映了有關資產價值的所有可獲得的信息。當信息改變時,股票價格就會變動。當有關公司前景的利好新聞公開時,股票價值和價格都上升;當公司前景惡化時,價值和價格都下跌。但是,在任何一個時點上,市場價格是以可獲得信息為依據的公司價值的最好估算。

有效市場假說的一個含義是,股票價格應該是

隨機遊

走

(random walk)的。這意味著,股票價格的變動不可能根據可獲得的信息來預期。如果根據公開可獲得的信息,一個人能夠預期股票價格明天將上升10%,那麼今天的股票市場就必定沒有包括這條信息。根據這一理論,只有能改變市場對公司價值評估的新聞才能改變股票價格。但是,新聞應該是不可預期的——否則,它就不是新聞了。出於同樣的原因,股票價格的變動應該是不可預期的。

圖片來源:S.Adams, www.unitedmedia.com; ©1997 United Feature Syndicate, Inc;1997 SCOTT ADAMS/DIST. BY UNITED FEATURE SYNDICATE, INC.

如果有效市場假說是正確的,那麼為了決定將哪20種股票加入你的有價證券組合而花許多時間研究企業資料就沒有什麼意義了。如果價格反映了所有可獲得的信息,就沒有一種股票是比其他任何股票更好的購買選擇。你最好的選擇就是購買多元化的有價證券組合。

即問即答

■《財富》雜誌定期公佈“最受尊重的公司”的排行榜。根據有效市場假說,如果把你的股票投資組合限於這些公司,你賺得的收益會比平均收益多嗎?解釋之。

案例研究 隨機遊走與指數基金

有效市場假說是一種關於金融市場如何運行的理論。這一理論也許並不完全正確:我們在下一部分討論時,就有理由懷疑股東總是理性的以及股票價格在每一個時點都是信息有效的。但是,有效市場假說作為一種對世界的描述,比你認為的要好得多。

有許多證據表明,即使股票價格不完全是隨機遊走的,也非常接近於它。例如,你會打算購買近期上漲的股票並避開近期下跌的股票(或者也許正好相反)。但是,統計研究說明,跟隨這種趨勢(或對抗這種趨勢)不會使市場表現得更好。一隻股票在一年中的狀況與其在下一年的狀況的相關性幾乎為零。

支持有效市場假說的最有力證據來自指數基金的業績。指數基金是一種按照既定股票指數購買所有股票的共同基金。可以將這些基金的業績與被積極管理的共同基金的業績相比較,後一種基金由專業的有價證券組合管理者根據廣泛研究和所謂的專家意見挑選股票。在本質上,指數基金購買所有股票,而積極管理的基金被認為只購買最好的股票。

在實踐中,積極管理者通常並沒有勝過指數基金。例如,到2013年1月為止的10年中,84%的股票共同基金沒有跑贏持有在美國證券交易所交易的所有股票的指數基金。在這段時期內,股票基金的平均年收益比指數基金的收益低1.21個百分點。大多數積極的有價證券組合管理者沒有跑贏市場,因為他們頻繁地交易,導致了更多的交易費用;也因為他們收取更高的費用,即對他們作為專家的報酬。

那麼16%的管理者是如何跑贏市場的呢?也許是他們比一般人更聰明,也許是他們更幸運。如果讓5000個人擲10次硬幣,平均而言有5個人10次都擲出了正面;這5個人可以聲稱有不尋常的擲硬幣技能,但他們要重複這種業績就有困難了。同樣,研究表明,有優異業績史的共同基金管理者通常沒有在以後時期中保持這種業績。

有效市場假說認為,跑贏市場是不可能的。關於金融市場的許多研究證實了,跑贏市場是極為困難的。即使有效市場假說不是對世界的準確描述,它也包含了大量的真理成分。

In the news

【新聞摘錄】有效市場假說過時了嗎

在2008年和2009年,美國經濟經歷了一次金融危機,這場金融危機開始於房產價格的大幅度下跌,並擴大到抵押貸款的違約。一些觀察家說,這場危機應該使我們放棄有效市場假說。賓夕法尼亞大學沃頓商學院金融學教授、經濟學家Jeremy Siegel不同意這種說法。

有效市場假說與金融危機

Jeremy SiegeI

財經記者和暢銷書作家Roger Lowenstein今年夏天在《華盛頓郵報》的一篇文章中直言不諱地說道:“當前的大蕭條可以推翻以有效市場假說聞名的學院派自認為可以解決社會問題的核心。”廣受尊敬的基金管理者和金融分析師Jeremy Grantham在去年一月的季度報告中以同樣的腔調寫道:“極其錯誤的有效市場理論(引起了)資產泡沫、放鬆警惕、有害的激勵和不良複雜工具等一系列致命危險組合,這些導致我們當前的困境。”

但是,有效市場假說真的應該對當前的危機負責嗎?答案是否定的。有效市場假說最早是20世紀60年代由芝加哥大學的Eugene Fama提出的,這個假說認為,有價證券的價格反映了影響其價值的所有已知信息。這個假說並不認為市場價格總是正確的。相反,它意味著市場上的價格經常是錯誤的,但在某一既定時點上,根本不能輕易地判斷這些價格是太高還是太低。華爾街最棒、最聰明的傢伙們犯了這麼多錯誤的事實,恰恰表明跑贏市場有多難。

這並不意味著,失敗的金融企業的CEO或管理者可以把有效市場假說作為藉口,他們沒有看到住房抵押貸款支持證券對經濟的金融穩定引起的潛在風險。管理者錯誤地相信,金融企業可以消除它們的信貸風險,而銀行和信用評級機構又受低估了不動產風險的錯誤模型誤導。

1982年衰退之後,美國和世界各國經濟進入了一個國內生產總值、工業生產和就業等變量長期的低波動時期,顯著低於第二次世界大戰以來這些變量的波動水平。經濟學家把這個時期稱為“大緩和”,並把這種日益增長的穩定歸因於更好的貨幣政策、更大的服務部門和更好的存貨控制,當然還有其他因素。

對大緩和的經濟反應是可預測的:風險貼水減少,個人和企業利用更多的槓桿作用。由於歷史上的低名義利率與真實利率和次級貸款證券市場的發展,住房價格提高了。

根據耶魯大學教授Robert Shiller所收集的數據,在從1945年到2006年的61年間,平均住房價格最大的累積性下降是1991年的2.84%。如果住房價格的這種低振盪能持續到未來,那麼構成國民貸款多元化有價證券組合的抵押貸款有價證券(其由住房價值的前80%構成),就絕不會接近違約。購房者的信用質量是次要的,因為一般認為基本抵押品——住房——在房東不能償還貸款時也總可以彌補本金。這些模型使信貸機構把次級抵押貸款評定為“投資級”。

但是,這種評估是錯誤的。從2000年到2006年,國內住房價格上升了88.7%,遠遠高於消費物價指數上升的17.5%或中等居民收入上漲的微不足道的1%。以前住房價格的上升速度從未超過消費價格和收入的上升速度。

這應該已經發出了紅色警報,並提醒人們對使用僅僅關注歷史性下降來預測未來風險的模型應持懷疑態度。但這些警報被忽視了,因為華爾街在打包和出售有價證券時能獲得大量利潤,而國會也很滿意更多的美國人可以實現擁有住房的“美國夢”。實際上通過政府支持的房利美、房地美等這些企業,聯邦政府助長了次貸泡沫。

評級機構的錯誤和金融企業在次級有價證券操作中的過度槓桿都不是有效市場假說的過錯。即使不考慮投資評級,這些抵押貸款的收益也確實很高,這一事實已經說明了市場對於這些證券質量的懷疑是有道理的,這應該對未來購買者起到了警示作用。

除了少數例外(高盛就是一個),金融企業都忽視了這種警告,這些企業的CEO們沒有行使監控企業整體風險的權利,卻相信了那些用不足以看到大格局的狹隘模型研究的技術人員

我們的危機並不是由於盲目相信有效市場假說。事實上風險貼水低,並不意味著這種貼水不存在以及市場價格是正確的。儘管有近年來的衰退,但大緩和是真實的,而且我們的經濟本質上更穩定。

但是,這並不意味著風險已經消失了。打一個比喻,今天的汽車比多年前安全得多這一事實並不意味著你可以開到時速120英里。路上小的顛簸也許對低速行駛的汽車微不足道,但卻很容易使高速行駛的汽車翻車。我們的金融企業開得太快了,我們的中央銀行沒有制止它們,住房價格的下跌擊垮了銀行和經濟。

資料來源:Reprinted with permission of The Wall Street Journal , Copyright © 2009 Dow Jones & Company, Inc. All Rights Reserved Worldwide.

27.3.3 市場非理性

有效市場假說假設,買賣股票的人理性地處理他們擁有的關於股票基本價值的信息。但是,股票市場真的是理性的嗎?或者,股票價格有時會背離其真實價值的理性預期嗎?

長期以來,傳統觀點認為,股票價格波動部分是心理原因造成的。在20世紀30年代,經濟學家約翰·梅納德·凱恩斯(John Maynard Keynes)提出,資產市場是由投資者的“本能衝動”——樂觀主義與悲觀主義非理性的波動——驅動的。在20世紀90年代,當股票市場攀至新高時,美聯儲主席艾倫·格林斯潘(Alan Greenspan)懷疑,高漲是否反映了“非理性的繁榮”。股票價格後來真的下跌了,但是,在可獲得的信息為既定時,對90年代的繁榮是否為非理性的仍然存有爭論。只要一種資產的價格上升到高於其基本價值,就可以說市場正經歷一場 投機泡沫 。

股票市場投機泡沫可能性的產生部分是因為股票對於股東的價值不僅取決於紅利支付流量,還取決於最終的出售價格。因此,如果一個人預期另一個人明天會支付更高的價格,他願意支付的價格就會比股票今天的價值高。當你評價一隻股票時,你不僅必須估算企業的價值,還要估算其他人認為企業未來值多少。

經濟學家對背離理性定價的頻繁性與重要性存在許多爭論。相信市場非理性的人(正確地)指出,很難根據可以改變理性評價的新聞來解釋股市的變動方式。相信有效市場假說的人(正確地)指出,要知道對一家公司的正確、理性評價是不可能的,因此,不應該很快地得出任何一種具體評價是非理性的結論。而且,如果市場是非理性的,理性人就應該能利用這個事實,但正如我們在前一個案例研究中所討論的,跑贏市場幾乎是不可能的。

27.4 結論

本章提出了一些人們在做出金融決策時應該(而且經常)使用的基本工具。現值的概念提醒我們,未來的1美元不如現在的1美元值錢,而且,它給了我們比較不同時點貨幣量的一種方法。風險管理理論提醒我們,未來是不確定的,而且風險厭惡者能夠謹慎地防止這種不確定性。資產評估研究告訴我們,任何一家公司的股票價格應該反映其被預期的未來盈利性。

雖然大多數金融學工具已經創建完善,但是對於有效市場假說的正確性以及實踐中股票價格是不是公司真正價值的理性估算仍然存在爭論。無論理性與否,我們觀察到的股票價格的大幅波動具有重要的宏觀經濟意義。股票市場波動往往更廣泛地與經濟中的波動相伴隨。當我們在本書後面研究經濟波動時,將再次談及股市。

內容提要

◎ 由於儲蓄可以賺到利息,所以今天的貨幣量比未來相同的貨幣量更有價值。人們可以用現值的概念比較不同時點的貨幣量。任何一筆未來貨幣量的現值是現行的利率既定時為產生未來這一貨幣量今天所需要的貨幣量。

◎ 由於邊際效用遞減,大多數人是風險厭惡者。風險厭惡者可以通過購買保險、使其持有的財產多元化,以及選擇低風險和低收益的有價證券組合來降低風險。

◎ 一種資產的價值等於所有者將得到的現金流的現值。對一股股票而言,這些現金流包括紅利流量以及最終出售價格。根據有效市場假說,金融市場理性地處理可獲得的信息,因此股票價格總是等於企業價值的最好估算。但是,一些經濟學家質疑有效市場假說,並相信非理性心理因素也會影響資產價格。

關鍵概念

金融學

現值

終值

複利

風險厭惡

多元化

企業特有風險

市場風險

基本面分析

有效市場假說

信息有效

隨機遊走

複習題

1.假設利率為7%。用現值的概念比較10年後得到的200美元與20年後得到的300美元。

2.人們從保險市場中得到了什麼利益?阻礙保險公司完美運作的兩個問題是什麼?

3.什麼是多元化?股票持有者從持有1種股票到持有10種股票獲得的多元化收益更大,還是從持有100種股票到持有120種股票獲得的多元化收益更大?

4.比較股票和政府債券,哪一種風險更大?哪一種能夠帶來更高的平均收益?

5.股票分析師在確定一股股票的價值時應該考慮哪些因素?

6.描述有效市場假說,並給出一個與這種理論一致的證據。

7.解釋那些質疑有效市場假說的經濟學家的觀點。