e5 Mankiw 經濟學原理 全 v7

第13章

生產成本

經濟是由成千上萬個生產你每天享用的物品與服務的企業組成的:通用汽車公司生產汽車,通用電氣公司生產電燈,而通用磨坊公司生產早餐麥片。一些企業是大型的,例如這三家公司,它們僱用成千上萬的工人,並有成千上萬分享企業利潤的股東;另一些企業是小型的,例如本地的理髮店或咖啡店,它們只僱用幾個工人,而且歸一個人或一個家庭所有。

在前幾章中我們用供給曲線總結了企業的生產決策。根據供給定理,當一種物品價格上升時,企業願意更多地生產並銷售這種物品,而且,這種反應導致了向右上方傾斜的供給曲線。在分析許多問題時,供給定理是你瞭解企業行為所需要的全部知識。

在本章和以下各章中,我們將更詳細地考察企業行為。這個主題將有利於我們更好地理解供給曲線背後的決策。此外,還要向你介紹經濟學中稱為 產業組織 的這一部分內容——產業組織研究企業有關價格和數量的決策如何取決於它們所面臨的市場條件。例如,你所住的鎮裡可能有幾家比薩餅店,但只有一家有線電視公司。這引出了一個關鍵的問題:企業的數量如何影響一個市場的價格以及市場結果的效率呢?產業組織領域正是針對這個問題的。

但是,在轉向這些問題之前,我們需要討論生產成本。所有企業,從Delta航空公司到你家當地的熟食店,在它們生產所銷售的物品與服務時都會發生成本。正如我們將在以後各章中說明的,企業成本是其生產和定價決策的一個關鍵決定因素。在本章中,我們將定義一些經濟學家用來衡量一個企業的成本的變量,並考察這些變量之間的關係。

提醒一句:這個主題可能很枯燥且具技術性。坦率地說,你甚至可能認為它令人厭煩。但這些內容為後面令人著迷的主題提供了一個極為重要的基礎。

13.1 什麼是成本

我們從Caroline的糕點廠開始討論成本。這家工廠的所有者Caroline購買麵粉、糖、巧克力塊和其他製作糕點的材料。她還要購買攪拌機和烤箱,並僱用操縱這些設備的工人。然後她把生產出來的糕點賣給消費者。通過考察Caroline在其經營中面臨的一些問題,我們就可以得到一些適用於經濟中所有企業的關於成本的結論。

13.1.1 總收益、總成本和利潤

我們從企業的目標開始。為了理解企業所做出的決策,我們必須瞭解它們想做什麼。可以想象,Caroline開辦她的企業也許是出於為世界提供糕點的利他主義願望,或者,也許是出於她對糕點事業的熱愛。更加可能的情況是,Caroline開辦這家工廠是為了賺錢。經濟學家通常假設,企業的目標是利潤最大化,而且他們發現,這個假設在大多數情況下都能很好地發揮作用。

什麼是企業的利潤?企業從銷售其產品(糕點)中得到的貨幣量稱為

總收

益

(total revenue)。企業為購買投入品(麵粉、糖、工人、烤箱等)所支付的貨幣量稱為

總成

本

(total cost)。Caroline可以保留支付成本之外的任何收入。

利

潤

(profit)是企業的總收益減去其總成本:

(total revenue)。企業為購買投入品(麵粉、糖、工人、烤箱等)所支付的貨幣量稱為

總成

本

(total cost)。Caroline可以保留支付成本之外的任何收入。

利

潤

(profit)是企業的總收益減去其總成本:

利潤=總收益-總成本

Caroline的目標是使其企業的利潤儘可能地多。

為了說明企業如何實現利潤最大化,我們必須全面考慮如何衡量總收益和總成本。總收益的衡量較為簡單:它等於企業生產的產量乘以出售這些產品的價格。如果Caroline生產了1萬塊糕點,並以每塊2美元的價格出售,那麼,總收益就是2萬美元。與此相比,企業總成本的衡量就較為微妙了。

13.1.2 作為機會成本的成本

當我們衡量Caroline的糕點廠或任何一個其他企業的成本時,記住第1章的 經濟學十大原理 之一是很重要的:某種東西的成本是你為了得到它所放棄的東西。回憶一下,一種東西的 機會成本 是指為了得到那種東西所必須放棄的所有東西。當經濟學家提到某個企業的生產成本時,它們包括該企業生產其物品與服務的所有機會成本。

一些企業生產的機會成本是顯而易見的,而另一些企業生產的機會成本則不那麼明顯。當Caroline花了1000美元買麵粉時,這1000美元是一種機會成本,因為Caroline不能再用這1000美元去買其他東西。同樣,當Caroline僱用生產糕點的工人時,她支付的工資也是企業成本的一部分。由於這些機會成本要求企業付出一些貨幣,它們被稱為

顯性成

本

(explicit costs)。與此相反,企業的一些機會成本不需要有現金支付,這種成本被稱為

隱性成

本

(implicit costs)。設想Caroline精通電腦,作為程序員每工作一小時可以賺100美元。對於Caroline在糕點廠工作的每一個小時,她都放棄了100美元的收入,而這種放棄的收入也是她的成本的一部分。Caroline經營的總成本是顯性成本和隱性成本之和。

顯性成本與隱性成本之間的區別強調了經濟學家與會計師在分析經營活動時的重要區別。經濟學家關注於研究企業如何做出生產和定價決策。由於這些決策既考慮了顯性成本又考慮了隱性成本,因此,經濟學家在衡量企業的成本時就包括了這兩種成本。與此相比,會計師的工作是記錄流入企業和流出企業的貨幣。因此,他們衡量顯性成本,但往往忽略了隱性成本。

在Caroline糕點廠的例子中,很容易看出經濟學家和會計師之間的差別。當Caroline放棄了作為電腦程序員可以賺錢的機會時,她的會計師並沒有把這一點作為她糕點經營的成本。因為企業並沒有為這種成本支付貨幣,所以它絕不會出現在會計師的財務報表上。但是,一個經濟學家將把放棄的收入作為成本,因為它會影響Caroline在其糕點經營中做出的決策。例如,如果Caroline作為電腦程序員的工資從每小時100美元增加到500美元,她就會認為經營糕點生意成本太高了,並選擇關閉工廠,以便成為一個全職的電腦程序員。

13.1.3 作為一種機會成本的資本成本

幾乎每一個企業都有一項重要的隱性成本,那就是已經投資於企業的金融資本的機會成本。例如,假定Caroline用她儲蓄的30萬美元從前一個所有者那裡買下了糕點廠。如果Caroline把她的這筆錢存入利率為5%的儲蓄賬戶,那麼她每年將賺到1.5萬美元。因此,為了擁有自己的糕點廠,Caroline放棄了每年1.5萬美元的利息收入。這放棄的1.5萬美元是Caroline的企業的隱性機會成本之一。

正如我們已經注意到的,經濟學家和會計師以不同的方式來看待成本,在他們對資本成本的處理上,這一點尤其正確。一個經濟學家把Caroline放棄的每年1.5萬美元的利息收入作為她企業的一種隱性成本。但是,Caroline的會計師並不把這1.5萬美元列入成本,因為並沒有貨幣流出企業去支付這種成本。

為了進一步揭示經濟學家和會計師之間的差別,我們將上例略作改動。假設現在Caroline並沒有購買工廠的全部30萬美元,而只是有自己儲蓄的10萬美元,並以5%的利率從銀行借了20萬美元。Caroline的會計師只衡量顯性成本,將把每年為銀行貸款支付的1萬美元利息作為成本,因為這是從企業流出的貨幣量。與此相反,根據經濟學家的看法,擁有企業的機會成本仍然是1.5萬美元。機會成本等於支付的銀行貸款利息(顯性成本1萬美元)加上放棄的儲蓄利息(隱性成本5000美元)。

13.1.4 經濟利潤與會計利潤

現在我們再回到企業的經營目標:利潤。由於經濟學家和會計師用不同的方法衡量成本,他們也用不同的方法衡量利潤。經濟學家衡量企業的

經濟利

潤

(economic profit),即企業的總收益減去生產所銷售物品與服務的總機會成本(顯性的與隱性的)。會計師衡量企業的

會計利

潤

(accounting profit),即企業的總收益僅僅減去企業的顯性成本。

圖13-1總結了這種差別。要注意的是,由於會計師忽略了隱性成本,所以,會計利潤通常大於經濟利潤。從經濟學家的角度看,要使企業有利可圖,總收益必須彌補全部機會成本,包括顯性成本與隱性成本。

圖13-1 經濟學家與會計師

即問即答

■農民McDonald講授班卓琴課每小時賺取20美元。有一天他在自己的農場用10個小時種了價值100美元的種子。他這樣做引起的機會成本是多少?他的會計師衡量的成本是多少?如果這些種子收穫了價值200美元的農作物,那麼McDonald賺到了多少會計利潤?他賺到經濟利潤了嗎?

經濟利潤是一個重要的概念,因為它是企業供給物品與服務的動機所在。正如我們將要說明的,獲得正經濟利潤的企業將繼續經營。它彌補了所有機會成本,並留下一些收益作為對企業所有者的報酬。當一個企業有經濟虧損(即經濟利潤為負)時,企業所有者就沒有足夠的收入來彌補其所有生產成本。除非條件改變,否則企業所有者最終將關閉企業,並退出該行業。為了瞭解企業決策,我們需要緊盯經濟利潤。

13.2 生產與成本

當企業購買投入品生產它們計劃出售的物品與服務時,就發生了成本。在這一節,我們考察企業生產過程與其總成本之間的這種聯繫。我們再次考慮Caroline的糕點廠。

在以下的分析中,我們做出了一個重要的簡單化假設:假設Caroline工廠的規模是固定的,而且,Caroline只能通過改變工人數量來改變生產的糕點量。在短期中,這種假設是現實的,但在長期中並不現實。這就是說,Caroline不能在一夜之間建立一個更大的工廠,但她在一兩年內可以這樣做。因此,這種分析描述了Caroline短期中面臨的生產決策。我們在本章後面將更充分地考察成本和時間範圍之間的關係。

13.2.1 生產函數

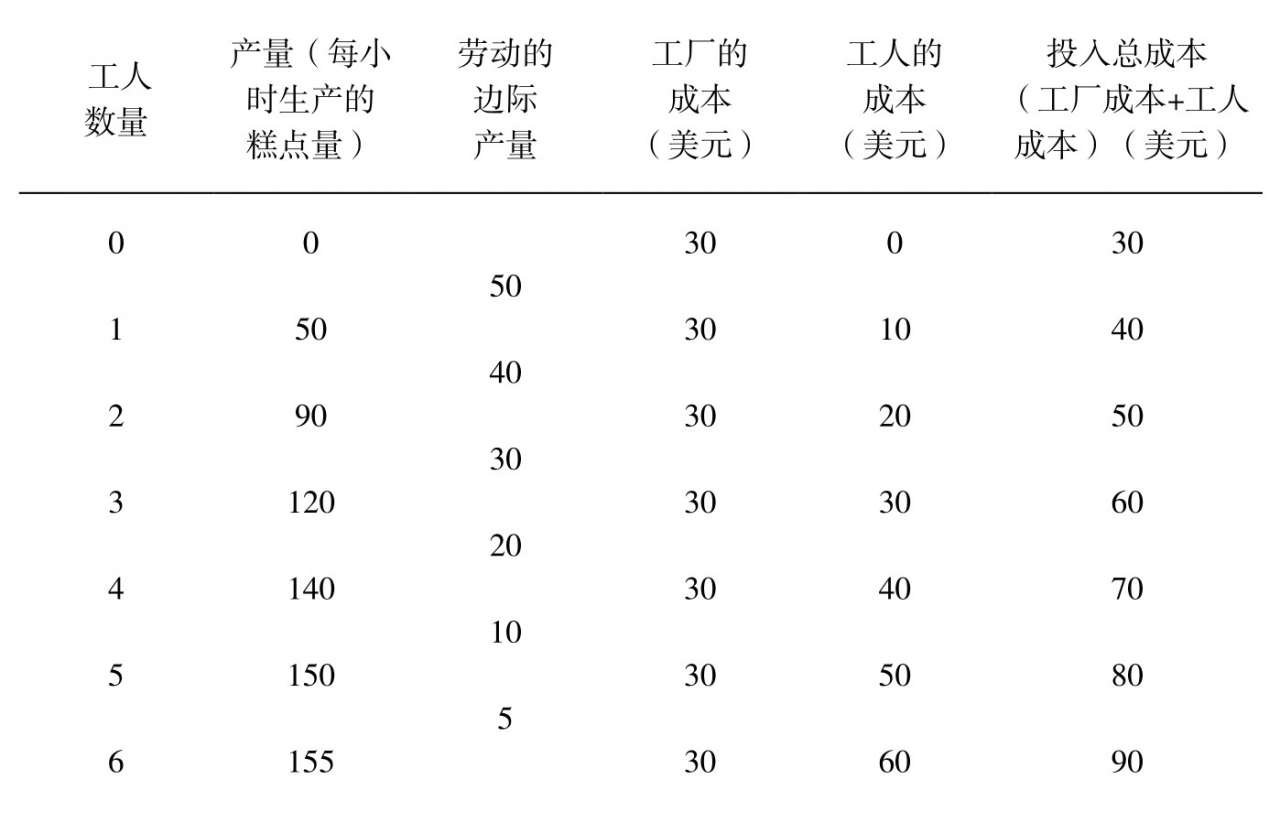

表13-1顯示了Caroline的工廠每小時生產的糕點量如何取決於工人的數量。正如你在前兩列中看到的,如果工廠中沒有工人,Caroline生產不出糕點;當有1個工人時,她生產50塊糕點;當有2個工人時,她生產90塊糕點,等等。圖13-2(a)是根據這兩列數字畫出的圖形。橫軸是工人的數量,縱軸是所生產的糕點的數量。投入量(工人)與產量(糕點)之間的這種關係被稱為

生產函

數

(production function)。

表13-1 生產函數與總成本:Caroline的糕點廠

第1章的

經濟學十大原理

之一是,理性人考慮邊際量。正如我們將在以後幾章中看到的,這個思想是理解企業決定僱用多少工人和生產多少產量的關鍵。為了理解這些決策,表13-1的第三列給出了一個工人的邊際產量。生產過程中任何一種投入的

邊際產

量

(marginal product)是增加一單位投入所引起的產量增加。當工人數量從1個增加到2個時,糕點產量從50塊增加到90塊,因此,第二個工人的邊際產量是40塊糕點。而且,當工人數量從2個增加到3個時,糕點產量從90塊增加到120塊,因此,第三個工人的邊際產量是30塊糕點。在該表中,邊際產量標在兩行的中間,因為它代表當工人數量從一個水平增加到另一個水平時產量的變動。

要注意的是,隨著工人數量的增加,工人的邊際產量減少。第二個工人的邊際產量是40塊糕點,第三個工人的邊際產量是30塊糕點,而第四個工人的邊際產量是20塊糕點。這個特徵被稱為

邊際產量遞

減

(diminishing marginal product)。開始當只僱用少數工人時,工人容易使用到Caroline廚房的設備。隨著工人數量增加,增加的工人不得不與別人共同使用設備,而且在較為擁擠的條件下工作。最後,廚房非常擁擠,以至於工人開始相互妨礙。因此,當僱用的工人越來越多時,每個增加的工人對生產糕點的貢獻就越來越小了。

邊際產量遞減也反映在圖13-2中。生產函數的斜率(“向上量比向前量”)告訴我們在每增加一個勞動投入(“向前量”)時,Caroline糕點產量的變動(“向上量”)。這就是說,生產函數的斜率衡量一個工人的邊際產量。隨著工人數量的增加,工人的邊際產量減少了,生產函數變得越來越平坦。

圖13-2 Caroline的生產函數和總成本曲線

13.2.2 從生產函數到總成本曲線

表13-1的最後三列表示Caroline生產糕點的成本。在這個例子中,Caroline工廠的成本是每小時30美元,工人的成本是每小時10美元。如果她僱用一個工人,她的總成本是每小時40美元;如果她僱用兩個工人,她的總成本是每小時50美元;以此類推。該表用這種信息顯示了Caroline僱用的工人數量如何與她生產的糕點量和她的生產總成本相關。

在以下幾章中我們的目的是研究企業的生產和定價決策。對於這個目的來說,表13-1中最重要的關係是產量(第二列)和總成本(第六列)之間的關係。圖13-2(b)以橫軸表示產量,縱軸表示總成本,根據這兩列數據畫出了圖形。這個圖被稱為 總成本曲線 。

現在比較圖13-2(b)中的總成本曲線與圖13-2(a)中的生產函數。這兩條曲線是同一枚硬幣的正反兩面。隨著產量的增加,總成本曲線越來越陡峭,而隨著產量的增加,生產函數卻越來越平坦。兩條曲線斜率的變化是由於同一個原因。生產的糕點多,意味著Caroline的廚房擠滿了工人。由於廚房擁擠,每增加一個工人增加的產量並不多,這反映了邊際產量遞減。因此,生產函數是比較平坦的。但現在將這個邏輯倒過來看:當廚房擁擠時,多生產一塊糕點要求增加更多工人,從而使成本增加。因此,當產量很高時,總成本曲線是較為陡峭的。

即問即答

■如果農民Jones沒有在自己的土地上播種,他就得不到收成。如果他種1袋種子,將得到3蒲式耳小麥;如果他種2袋種子,將得到5蒲式耳小麥;如果他種3袋種子,將得到6蒲式耳小麥。一袋種子的成本是100美元,而且種子是他唯一的成本。利用這些數據畫出該農民的生產函數和總成本曲線。解釋它們的形狀。

13.3 成本的各種衡量指標

我們對Caroline的糕點廠的分析說明了企業的總成本如何反映它的生產函數。從企業總成本的數據中,我們可以得出幾種相關的成本衡量指標,當我們在以後幾章中分析生產和定價決策時,這些成本衡量指標將被證明是很有用的。為了說明如何得出這些相關的衡量指標,我們考慮表13-2中的例子。該表提供了Caroline的鄰居——Conrad的咖啡店的成本數據。

表13-2的第一列表示Conrad可以生產的咖啡杯數,每小時從0杯到10杯不等。第二列表示Conrad生產咖啡的總成本。圖13-3據此畫出了Conrad的總成本曲線。咖啡的數量(根據第一列得到)用橫軸表示,而總成本(根據第二列得到)用縱軸表示。Conrad的總成本曲線的形狀與Caroline的總成本曲線的形狀相似。具體而言就是,隨著產量增加,它變得較為陡峭,(正如我們所討論過的)這反映了邊際產量遞減。

表13-2 成本的各種衡量指標:Conrad的咖啡店

圖13-3 Conrad的咖啡店的總成本曲線

13.3.1 固定成本與可變成本

Conrad的總成本可以分為兩類。一些成本不隨著產量的變動而變動,稱為

固定

成本

(fixed costs)。固定成本是即使企業根本不生產也要發生的成本。Conrad的固定成本包括他所要支付的任何租金,因為無論Conrad生產多少咖啡,這種成本都是相同的。同樣,如果Conrad需要僱用一個負責賬目的簿記員,無論生產多少咖啡,這位簿記員的薪水也是固定成本。表13-2的第三列表示Conrad的固定成本,在這個例子中是每小時3美元。

企業的一些成本隨著企業產量的變動而變動,稱為

可變成

本

(variable costs)。Conrad的可變成本包括咖啡豆、牛奶、糖和紙杯的成本:Conrad製造的咖啡越多,他需要買的這些東西就越多。同樣,如果Conrad必須多僱工人以便多生產咖啡,那麼,這些工人的薪水也是可變成本。表的第四列表示Conrad的可變成本。如果他不生產,可變成本是零;如果生產1杯咖啡,可變成本是0.3美元;如果生產2杯咖啡,可變成本是0.8美元;以此類推。

企業總成本是固定成本與可變成本之和。在表13-2中,第二列中的總成本等於第三列的固定成本加第四列的可變成本。

13.3.2 平均成本與邊際成本

作為企業所有者,Conrad必須決定生產多少。這種決策的關鍵在於他的成本如何隨著產量水平的變動而變動。在做出這種決策時,Conrad要問他的生產主管下面兩個關於生產咖啡成本的問題:

● 生產普通的一杯咖啡需要多少成本?

● 多生產一杯咖啡需要多少成本?

雖然乍一看這兩個問題似乎有相同的答案,但其實不然。這兩個答案對於瞭解企業如何做出生產決策十分重要。

為了算出生產普通一單位產品的成本,我們用企業的成本除以產量。例如,如果企業每小時生產2杯咖啡,它的總成本是3.8美元,則普通一杯咖啡的成本是3.8美元/2,即1.9美元。總成本除以產量稱為

平均總成

本

(average total cost)。由於總成本就是固定成本與可變成本之和,所以平均總成本可以表示為平均固定成本與平均可變成本之和。

平均固定成

本

(average fixed cost)是固定成本除以產量,

平均可變成

本

(average variable cost)是可變成本除以產量。

雖然平均總成本告訴了我們普通一單位產品的成本,但它沒有告訴我們當企業改變其生產水平時總成本將如何變動。表13-2的最後一列表示當企業增加一單位產量時總成本的增加量。這個量稱為

邊際成

本

(marginal cost)。例如,如果Conrad的產量從2杯增加到3杯,總成本從3.8美元增加到4.5美元,這樣,第三杯咖啡的邊際成本是4.5美元減去3.8美元,即0.7美元。在表13-2中,邊際成本標在兩行的中間,因為它代表隨著產量從一個水平增加到另一個水平總成本的變動。

用數學來表示這些定義可能有助於理解:

平均總成本 = 總成本/產量

ATC = TC / Q

以及

邊際成本 = 總成本變動量/產量變動量

MC = Δ TC /Δ Q

即問即答

■假設本田公司生產4輛汽車的總成本是22.5萬美元,而生產5輛汽車的總成本是25萬美元。那麼,生產5輛汽車的平均總成本是多少?第五輛汽車的邊際成本是多少?

在這裡,Δ即希臘字母delta,代表變量的變動。這些公式表示如何從總成本中得出平均成本和邊際成本。 平均總成本告訴我們,如果總成本在所生產的所有單位中平均分攤,普通一單位產品的成本。邊際成本告訴我們,多生產一單位產品引起的總成本增加 。正如我們將在下一章中更充分地說明的,當決定向市場供給多少產品時,像Conrad這樣的企業管理者需要記住平均總成本和邊際成本的概念。

13.3.3 成本曲線及其形狀

正如在前幾章中我們在分析市場行為時發現供求圖很有用一樣,當分析企業行為時,我們將發現平均成本與邊際成本圖也是很有用的。圖13-4用表13-2中的數據畫出了Conrad的成本曲線。橫軸代表企業產量,縱軸代表邊際成本和平均成本。該圖顯示了四條曲線:平均總成本( ATC )、平均固定成本( AFC )、平均可變成本( AVC )以及邊際成本( MC )。

圖13-4 Conrad的咖啡店的平均成本曲線和邊際成本曲線

圖中所示的Conrad的咖啡店的成本曲線與經濟中許多企業的成本曲線有一些相同的特徵。我們要特別考察其中三個特徵:邊際成本曲線的形狀、平均總成本曲線的形狀以及邊際成本與平均總成本之間的關係。

遞增的邊際成本 Conrad的邊際成本隨著產量的增加而上升。向上的斜率反映了邊際產量遞減的性質。當Conrad生產少量咖啡時,他的工人很少,許多設備沒有得到利用。由於他可以輕而易舉地把這些閒置的資源投入使用,額外增加一個工人的邊際產量很大,而且額外增加一杯咖啡的邊際成本很小。與此相反,當Conrad生產大量咖啡時,他的車間擠滿了工人,而且大部分設備得到充分利用。Conrad可以增加工人來生產更多的咖啡,但新工人不得不在擁擠的條件下工作,而且可能不得不等待使用設備。因此,當咖啡產量已經相當高時,額外增加一個工人的邊際產量很小,而且,額外增加一杯咖啡的邊際成本很大。

U形平均總成本 如圖13-4所示,Conrad的平均總成本曲線是U形的。為了理解為什麼是這樣,要記住平均總成本是平均固定成本與平均可變成本之和。平均固定成本總是隨著產量的增加而下降,因為固定成本被分攤到更多單位的產品上。由於邊際產量遞減,平均可變成本一般隨著產量增加而增加。

平均總成本曲線反映了平均固定成本曲線和平均可變成本曲線的形狀。在產量水平極低時,例如每小時生產1杯或2杯咖啡時,平均總成本很高,儘管平均可變成本低,但由於固定成本只分攤到少數幾個單位產品上,所以平均固定成本高。隨著產量增加,固定成本分攤在越來越多的產品上。平均固定成本下降,開始下降得很快,以後越來越慢。結果,平均總成本也下降,直至企業產量達到每小時5杯咖啡為止,這時平均總成本下降到每杯1.3美元。但是,當企業每小時的產量超過6杯時,平均可變成本的增加開始起決定性作用,從而平均總成本開始上升。平均固定成本與平均可變成本之間的拉鋸戰使平均總成本曲線呈現為U形。

U形曲線的底端對應著使平均總成本最小的產量。這種產量有時被稱為企業的

有效規

模

(efficient scale)。對Conrad來說,有效規模是每小時5杯或6杯咖啡。如果他的產量大於或小於這一數量,他的平均總成本就增加到1.3美元的最低值以上。在產量水平低於這一數量時,平均總成本高於1.3美元,因為固定成本分攤在少數產品上。在產量水平高於這一數量時,平均總成本高於1.3美元,因為投入品的邊際產量大大遞減了。在這一有效規模上,這兩種力量的平衡使平均總成本達到最低。

邊際成本和平均總成本之間的關係 如果你看圖13-4(或者回頭看錶13-2),你將發現乍一看會令人驚訝的東西。 只要邊際成本小於平均總成本,平均總成本就下降;只要邊際成本大於平均總成本,平均總成本就上升 。Conrad的成本曲線的這個特徵不是由於該例中所用的特定數字產生的巧合:它對所有企業而言都是正確的。

為了說明其原因,考慮一個類比。平均總成本就像你的累積平均績點,邊際成本就像你下一門課將獲得的成績。如果你下一門課的成績小於你的平均績點,你的平均績點就下降;如果你下一門課的成績高於你的平均績點,你的平均績點就上升。平均成本與邊際成本的數學關係和平均成績與邊際成績的數學關係完全相同。

平均總成本和邊際成本之間的這種關係有一個重要的推論: 邊際成本曲線與平均總成本曲線在平均總成本曲線的最低點處相交 。為什麼?在產量水平很低時,邊際成本低於平均總成本,因此平均總成本下降。但在這兩條曲線相交以後,邊際成本增加到平均總成本之上。由於我們剛剛討論過的原因,在這種產量水平時,平均總成本必然開始上升。因此,這個交點是平均總成本的最低點。正如你將在下一章中看到的,這個最低平均總成本在對競爭企業的分析中起著關鍵作用。

13.3.4 典型的成本曲線

到現在為止,在我們所考察的例子中,企業表現出邊際產量遞減,因此,在所有產量水平時邊際成本增加。這個簡化的假設是有用的,因為它可以使我們的注意力集中在成本曲線的關鍵特徵上,而這些特徵在分析企業行為時是很有用的。但是,實際中的企業情況通常要比這複雜一些。在許多企業中,並不是在僱用了第一個工人後邊際產量就立即開始遞減。根據生產過程,第二個或第三個工人的邊際產量可能高於第一個,因為工人團隊可以進行分工,並比一個工人工作更有生產率。具有這種生產模式的企業在發生邊際產量遞減之前,會經歷一段時期的邊際產量遞增。

圖13-5表示這種企業的成本曲線,包括平均總成本( ATC )、平均固定成本( AFC )、平均可變成本( AVC )和邊際成本( MC )曲線。在產量水平較低時,企業經歷了邊際產量遞增,而邊際成本曲線下降。最後,企業開始經歷邊際產量遞減,而邊際成本曲線開始上升。邊際產量的先遞增與後遞減的結合也使平均可變成本曲線呈現為U形。

圖13-5 一個典型企業的成本曲線

儘管圖中所示的這些曲線與我們以前的例子有所不同,但它們也同樣具有三個應該記住的最重要的共同特徵:

● 隨著產量增加,邊際成本最終會上升。

● 平均總成本曲線是U形的。

● 邊際成本曲線與平均總成本曲線在平均總成本曲線的最低點處相交。

即問即答

■畫出一個典型企業的邊際成本曲線和平均總成本曲線,並解釋這兩條曲線為什麼會在它們相交處相交。

13.4 短期成本與長期成本

在本章前面,我們提到了企業的成本取決於所考察的時間範圍。現在,我們來更確切地考察為什麼會是這樣。

13.4.1 短期與長期平均總成本之間的關係

對許多企業來說,總成本在固定成本和可變成本之間的劃分取決於時間範圍。例如,考慮一個汽車製造商,比如福特汽車公司。在只有幾個月的時期內,福特公司不能調整汽車工廠的數量與規模。它生產更多汽車的唯一方法是,在已有的工廠中僱用更多工人。因此,這些工廠的成本在短期中是固定成本。與此相反,在幾年的時期中,福特公司可以擴大其工廠規模,建立新工廠或關閉舊工廠。因此,其工廠的成本在長期中是可變成本。

由於許多決策在短期中是固定的,但在長期中是可變的,所以,企業的長期成本曲線不同於其短期成本曲線。圖13-6即為一個例子。這個圖中有三條短期平均總成本曲線—— 一個小型工廠、一箇中型工廠和一個大型工廠的。圖中還給出了長期平均總成本曲線。當企業沿著這一長期曲線移動時,它是在根據產量調整工廠的規模。

這個圖表明瞭短期成本與長期成本如何相關。長期平均總成本曲線是比短期平均總成本曲線平坦得多的U形曲線。此外,所有短期成本曲線都在長期成本曲線上或以上。之所以會出現這些特點,是因為企業在長期中有更大的靈活性。從本質上說,在長期中,企業可以選擇自己想要的短期成本曲線。但在短期中,它不得不用它擁有的那一條短期成本曲線,而該曲線取決於它過去的選擇。

該圖是表示在不同時間範圍內產量變動如何改變成本的一個例子。當福特公司想把每天的產量從1000輛汽車增加到1200輛時,在短期中除了在現有的中等規模工廠中多僱工人之外別無選擇。由於邊際產量遞減,每輛汽車的平均總成本從10000美元增加到12000美元。但是,在長期中,福特公司可以擴大工廠和勞動力的規模,從而使平均總成本又回到10000美元的水平上。

對一個企業來說,進入長期需要多長時間呢?對於不同的企業來說,答案是不同的。對一個大型製造企業,例如汽車公司來說,建一個更大的工廠可能需要一年或更長時間。與此相比,一個經營咖啡店的人可以在幾天之內再買一臺咖啡機。因此,關於企業調整其生產設備需要多長時間,並沒有唯一的答案。

圖13-6 短期與長期的平均總成本曲線

13.4.2 規模經濟與規模不經濟

長期平均總成本曲線的形狀傳遞了關於一個企業生產一種物品的生產過程的重要信息。具體而言,它告訴了我們成本如何隨著一個企業的經營規模——即大小——而變動。當長期平均總成本隨著產量增加而減少時,可以說存在

規模經

濟

(economies of scale)。當長期平均總成本隨著產量增加而增加時,可以說存在

規模不經

濟

(diseconomies of scale)。當長期平均總成本不隨產量變動而變動時,可以說存在

規模收益不

變

(constant returns to scale)。正如我們在圖13-6中看到的,福特公司在產量水平低時有規模經濟,在產量處於中等水平時規模收益不變,在產量水平高時有規模不經濟。

什麼會引起規模經濟或規模不經濟呢?規模經濟的產生是因為較高的產量水平允許在工人中實現 專業化 ,而專業化可以使工人更精通某一項工作。例如,如果福特公司僱用了大量工人並生產大量汽車,它就可以用現代化流水線生產來降低成本。規模不經濟的產生可能由於任何一個大型組織中固有的 協調問題 。福特公司生產的汽車量越多,管理團隊就變得越龐大,管理者在壓低成本方面的效率就越低。

這種分析表明了長期平均總成本曲線通常呈現為U形的原因。在生產水平低時,企業從擴大規模中獲益是因為它可以利用更高程度的專業化。同時,協調問題並不尖銳。與此相比,在生產水平高時,專業化的好處已經實現了,而隨著企業規模越來越大,協調問題也變得越來越嚴重。因此,長期平均總成本曲線在生產水平低時下降是由於專業化程度提高了,而在生產水平高時上升是因為協調問題增加了。

即問即答

■如果波音公司每個月生產9架噴氣式客機,它的長期總成本是每月900萬美元。如果每個月生產10架客機,它的長期總成本是950萬美元。那麼,波音公司表現出的是規模經濟還是規模不經濟?

參考資料 針廠的經驗

“樣樣通,樣樣鬆。”這句眾人皆知的俗語揭示了成本曲線的本質特徵。一個努力去做每一件事的人通常以什麼也做不好而告終。如果一個企業想使自己工人的生產率儘可能地高,通常最好是讓他們每一個人都從事自己所精通的有限工作。但只有在一個企業僱用了大量工人並生產大量產品時,這種工作的組織才是可能的。

亞當·斯密在其名著《國民財富的性質和原因的研究》中,描述了他參觀一個針廠的情況。斯密所看到的工人之間的專業化及其引致的規模經濟給他留下了深刻的印象。他寫道:

一個人抽鐵絲,另一個人拉直,第三個人截斷,第四個人削尖,第五個人磨光頂端以便安裝圓頭;做圓頭要求有兩三道不同的工序;裝圓頭是一項專門的業務;把針塗白是另一項;甚至將針裝進紙盒中也是一門手藝。

斯密說,由於這種專業化,針廠每個工人每天生產成千上萬枚針。他得出的結論是,如果工人選擇獨立工作,而不是作為一個團隊來工作,“那他們肯定不能每人每天製造出20枚針,或許連1枚也造不出來”。換句話說,由於專業化,大針廠可以比小針廠實現更高的人均產量和每枚針更低的平均成本。

斯密在針廠中觀察到的專業化在現代經濟中普遍存在。例如,如果你想蓋一棟房子,你可以試圖自己去完成所有工作。但大多數人找建築商,建築商又僱用木工、水暖工、電工、油漆工和許多其他類型的工人。這些工人把他們的培訓和經驗集中在某種工作,因此,這使他們在這種工作上比作為通用型工人時做得更好。實際上,運用專業化實現規模經濟是現代社會之所以這樣繁榮的原因之一。

13.5 結論

本章旨在提出一些我們可用於研究企業如何做出生產與定價決策的工具。現在你應該懂得經濟學家所用的成本這個術語的含義以及 成本 如何隨著企業生產的產量而變動。為了加深你的記憶,表13-3總結了我們曾見過的一些定義。

就其本身而言,某個企業的成本曲線並沒有告訴我們該企業將做出什麼決策。但是,正如我們將在下一章開始看到的,它們是這種決策的一個重要組成部分。

表13-3 成本的諸多類型的總結

內容提要

◎ 企業的目標是利潤最大化,利潤等於總收益減總成本。

◎ 分析企業的行為時,重要的是要包括生產的所有機會成本。一些機會成本是顯性的,例如,企業支付給工人的工資。另一些則是隱性的,例如,企業所有者在其企業工作而不去找其他工作所放棄的工資。經濟利潤既考慮顯性成本也考慮隱性成本,而會計利潤只考慮顯性成本。

◎ 企業的成本反映其生產過程。隨著投入量的增加,典型企業的生產函數變得更加平坦,這表現了邊際產量遞減的性質。因此,隨著產量的增加,企業的總成本曲線變得更加陡峭。

◎ 企業的總成本可以分為固定成本和可變成本。固定成本是在企業改變產量時不變的成本。可變成本是在企業改變產量時改變的成本。

◎ 企業的總成本可以派生出成本的兩種相關的衡量指標。平均總成本是總成本除以產量。邊際成本是產量增加一單位時總成本的增加量。

◎ 在分析企業行為時,畫出平均總成本和邊際成本的圖形往往是有幫助的。對一個典型企業來說,邊際成本隨著產量增加而增加。平均總成本隨著產量增加先下降,然後隨著產量進一步增加而上升。邊際成本曲線總是與平均總成本曲線相交於平均總成本的最低點。

◎ 一個企業的成本往往取決於所考慮的時間範圍。特別是,許多成本在短期中是固定的,但在長期中是可變的。結果,當企業改變其產量水平時,短期中的平均總成本可以比長期中增加得更快。

關鍵概念

總收益

總成本

利潤

顯性成本

隱性成本

經濟利潤

會計利潤

生產函數

邊際產量

邊際產量遞減

固定成本

可變成本

平均總成本

平均固定成本

平均可變成本

邊際成本

有效規模

規模經濟

規模不經濟

規模收益不變

複習題

1.企業總收益、利潤和總成本之間的關係是什麼?

2.舉出一種會計師不算做成本的機會成本的例子。為什麼會計師不考慮這種成本?

3.什麼是邊際產量?邊際產量遞減意味著什麼?

4.畫出表示勞動的邊際產量遞減的生產函數。畫出相關的總成本曲線。(在這兩種情況下,都要標明座標軸代表什麼。)解釋你所畫出的兩個曲線的形狀。

5.給總成本、平均總成本和邊際成本下定義。它們之間的關係是怎樣的?

6.畫出一個典型企業的邊際成本曲線和平均總成本曲線。解釋為什麼這些曲線的形狀是這樣,以及為什麼在那一點相交。

7.企業的平均總成本曲線在短期與長期中如何不同?為什麼會不同?

8.給 規模經濟 下定義並解釋其產生的原因。給 規模不經濟 4下定義並解釋其產生的原因。