e5 Mankiw 經濟學原理 全 v7

第12章

稅制的設計

20世紀20年代臭名昭著的匪徒和犯罪團伙頭子,“疤麵人”阿爾·卡彭(Al Capone)從來沒有因為他的許多暴力犯罪行為而入獄,但最終他還是被關在監牢裡——因為逃稅。他忽視了本·富蘭克林(Ben Franklin)的勸告:“在這個世界上除了死亡和稅收以外,沒有什麼事情是確定無疑的。”

當富蘭克林在1789年說這句話的時候,普通美國人繳納的稅不到其收入的5%,而且在以後的一百年中情況仍然如此。但是,在20世紀期間,稅收在普通美國人的生活中變得越來越重要。現在,把所有的稅收加在一起——包括個人所得稅、公司所得稅、工薪稅、銷售稅和財產稅——總計超過一個普通美國人收入的四分之一。在許多歐洲國家,稅收甚至比這還要高。

稅收是不可避免的,因為我們作為公民期望政府向我們提供各種物品和服務。前兩章說明了第1章的 經濟學十大原理 之一:政府有時能改善市場結果。當政府解決一種外部性(例如空氣汙染),提供一種公共物品(例如國防),或管制一種公共資源的使用(例如在公共湖泊中捕魚)時,它就可以增進經濟福利。但這些活動是有代價的。政府為了行使這些以及其他許多職能,需要通過稅收來籌集收入。

在前幾章中我們已經開始了對稅收的研究,在那裡我們說明了對一種物品徵稅如何影響該物品的供給與需求。在第6章中,我們說明了稅收減少了市場上的銷售量,還考察了稅收負擔如何由買者與賣者分攤,這取決於供給彈性和需求彈性。在第8章中,我們考察了稅收如何影響經濟福利。我們知道,稅收引起了 無謂損失 :稅收引起的消費者剩餘和生產者剩餘的減少大於政府籌集的收入。

在本章中,我們以這些結論為基礎來討論稅制的設計。我們從美國政府的財政概況開始。當考慮稅制時,瞭解關於美國政府如何籌資和支出的一些基本事實是有用的。然後我們再考慮賦稅的基本原則。大多數人都贊同稅收給社會帶來的成本應儘可能地低,而且,稅收負擔應該公平地分配。這就是說,稅制應該既有 效率 又 平等 。但是,正如我們將看到的,這些目標宣稱起來容易但實現起來難。

12.1 美國政府的財政概況

政府的稅收佔國民收入的多少?圖12-1顯示了美國經濟中包括聯邦、州和地方政府在內的政府收入在總收入中的百分比。它表明,在過去一個世紀中,政府的作用大大加強了。在1902年,政府收入佔總收入的7%;而在近些年中,政府收入約佔到總收入的30%。換句話說,隨著經濟中收入的增長,政府從稅收中得到的收入增長得更快。

圖12-1 政府收入佔GDP的百分比

資料來源: Historical Statistics of the United States ; Bureau of Economic Analysis;作者的計算。

表12-1用政府稅收收入佔國民總收入的百分比這個指標比較了幾個大國的稅收負擔。與許多其他發達國家相比,美國的稅收負擔較輕。許多歐洲國家稅收高得多,這些稅收為更為慷慨的社會保障網籌資,包括對窮人和失業者提供更多的收入支持,以及擴大政府提供的醫療保障的覆蓋範圍。

政府的總體規模只是問題的一個方面。在總量背後是成千上萬關於稅收和支出的個人決策。為了更全面地瞭解政府財政狀況,我們把總量分解為幾個大類。

12.1.1 聯邦政府

美國聯邦政府收取了美國經濟中約三分之二的稅收。它以許多方式籌集這種收入,並以更多的方式來支出這種收入。

表12-1 政府稅收收入佔GDP的百分比

資料來源:OECD.表中使用的是2011年的數據。

收入 表12-2說明了聯邦政府2011年的收入。這一年的總收入是25200億美元,數額大得令人費解。為了使這個天文數字回到現實中來,我們用它除以美國的人口,2011年美國人口為3.12億。這樣,我們發現,平均每個美國人向聯邦政府繳納了8077美元的稅收。

表12-2 2011年聯邦政府的收入

資料來源:Bureau of Economic Analysis.由於取整,每列的數字加總不一定等於總數。

聯邦政府最大的收入來源是個人所得稅。在每年臨近4月15日時,幾乎每個美國家庭都要填寫納稅表,以確定應向政府交多少所得稅。每個家庭都需要報告其所有來源的收入:工作的工資、儲蓄的利息、在擁有股份的公司中的股息和經營的任何一種小生意的利潤,等等。家庭的 納稅義務 (tax liability)(應交多少稅)是根據其總收入計算的。

一個家庭的所得稅納稅義務並不是簡單地與其收入成比例。相反,法律規定了較為複雜的計算方法。計算應納稅收入時,要從總收入中減去以撫養人口(主要是孩子)數量為基礎計算出來的數額,再減去決策者認定為“可扣除”的某些支出(例如,住房抵押貸款的利息支付、聯邦和地方的稅收支付和慈善捐贈)。然後用表12-3所示的稅率根據應納稅收入來計算納稅義務。

表12-3表示 邊際稅率 ——收入每增加1美元所適用的稅率。由於邊際稅率隨著收入增加而提高,高收入家庭收入的稅收佔收入的百分比較高。要注意的是,表中的每種稅率只適用於對應範圍內的收入,而不適用於一個人的全部收入。例如,一個有100萬美元收入的人,第一個8925美元仍然只繳納10%的稅。(我們在本章後面將更充分地討論邊際稅率的概念。)

表12-3 2013年聯邦所得稅稅率

對聯邦政府來說,幾乎與個人所得稅同樣重要的是工薪稅。 工薪稅 是對企業付給工人的工資徵的稅收。表12-2把這種收入稱為 社會保險稅 ,因為這些稅的收入被專門用來支付社會保障和醫療保障。社會保障是一項收入支持計劃,主要目的是維持老年人的生活水平。醫療保障是政府對老年人的保健計劃。表12-2說明,2011年平均每個美國人支付了2904美元的社會保險稅。

在重要性上僅次於個人所得稅和社會保險稅,但在數量上遠遠小於兩者的是公司所得稅。 公司 是作為一個獨立法人建立的企業,區別並獨立於其所有者。政府根據每個公司的利潤——該公司出售物品與服務的收入減去生產這些物品與服務的成本——對其徵稅。要注意的是,公司利潤實際上要交兩次稅。當企業賺到利潤時,要繳納公司所得稅;當公司用其利潤向公司股東支付股息時,還要再繳納個人所得稅。為了部分地補償公司這種雙重納稅,決策者決定對股息收入執行比其他收入更低的稅率。在2013年,股息收入的最高稅率只有20%(再加3.8%的醫療保障稅),與此相比,普通收入的最高稅率為39.6%(同樣,再加3.8%)。

表12-2中的最後一類,即標為“其他”的,佔稅收收入的9%。這個類別包括 銷售稅 ,即對某些特殊物品,如汽油、香菸和酒精飲料徵收的稅。“其他”類還包括各種小稅種,如不動產稅和關稅。

支出 表12-4顯示了聯邦政府2011年的支出。總支出是37570億美元,人均支出是12042美元。該表還顯示了聯邦政府支出在一些主要項目上的分佈。

即問即答

■聯邦政府最重要的兩類稅收來源是什麼?

表12-4 2011年聯邦政府的支出

資料來源:Bureau of Economic Analysis.由於取整,每列的數字加總不一定等於總數。

表12-4中最大的一類支出是收入保障,它主要是各種轉移支付。 轉移支付 是指政府未用於交換物品和服務而進行的支付。例如,包括對老年人和殘疾人的社會保障支付,給失去工作的工人的失業保險支付,以及給窮人的福利支付。在2011年,這一項佔聯邦政府支出的三分之一左右。聯邦政府把部分錢給予州和地方政府,這些機構根據聯邦指導管理這些項目。

第二項大的支出是醫療項目。這一項包括醫療保障(政府的老年人醫療項目)、醫療援助(窮人的聯邦醫療計劃),以及用於醫療研究的支出,例如通過美國國立衛生研究院進行的研究。總的醫療支出佔聯邦預算的四分之一左右。

第三項大的支出是國防。這一類包括軍事人員工薪和購買槍支、戰鬥機和戰艦等軍事裝備的支出。國防支出會隨著國際局勢的緊張程度和政治氣候的變動而波動。毫不奇怪,在戰爭期間國防支出會大幅度增加。

下一個項目是淨利息。當一個人從銀行借款時,銀行要求債務人支付貸款利息。當政府向公眾借款時也同樣如此。政府負債越多,它在利息支付方面的支出也越大。

表12-4中的“其他”類包括許多支出較少的政府職能。例如,它包括聯邦法院系統、太空計劃、農場支持計劃、住房信貸計劃以及國會議員和總統的薪水。

你可能已經注意到,表12-2中的聯邦政府的總收入比表12-4中的總支出少1萬億美元。這種情況稱為政府有

預算赤

字

(budget deficit)。當收入大於支出時可以說政府有

預算盈

餘

(budget surplus)。政府通過向公眾借款來為預算赤字籌資。這就是說,它把政府債券賣給私人部門,包括美國和國外的投資者。當政府有預算盈餘時,它可以用剩餘的收入來減少其未清償債務。

(budget deficit)。當收入大於支出時可以說政府有

預算盈

餘

(budget surplus)。政府通過向公眾借款來為預算赤字籌資。這就是說,它把政府債券賣給私人部門,包括美國和國外的投資者。當政府有預算盈餘時,它可以用剩餘的收入來減少其未清償債務。

案例研究 未來的財政挑戰

從2009年到2012年,美國聯邦政府的預算赤字每年超過了1萬億美元,這是自從第二次世界大戰以來最大的預算赤字。這些大量預算赤字主要是由於當時經濟經歷了嚴重的衰退。衰退會增加政府支出並減少政府收入。實際上,隨著經濟復甦,預算赤字開始減少。

但是,這種短期的赤字增加只是冰山一角:政府預算的長期規劃表明,在現行法律之下,在未來幾十年中,政府支出將大大超過它以稅收形式得到的收入。計劃的稅收收入佔GDP(經濟中的總收入)的百分比是大致不變的。但是,在未來幾十年中計劃的政府支出佔GDP的百分比會逐漸而大幅度地提高。

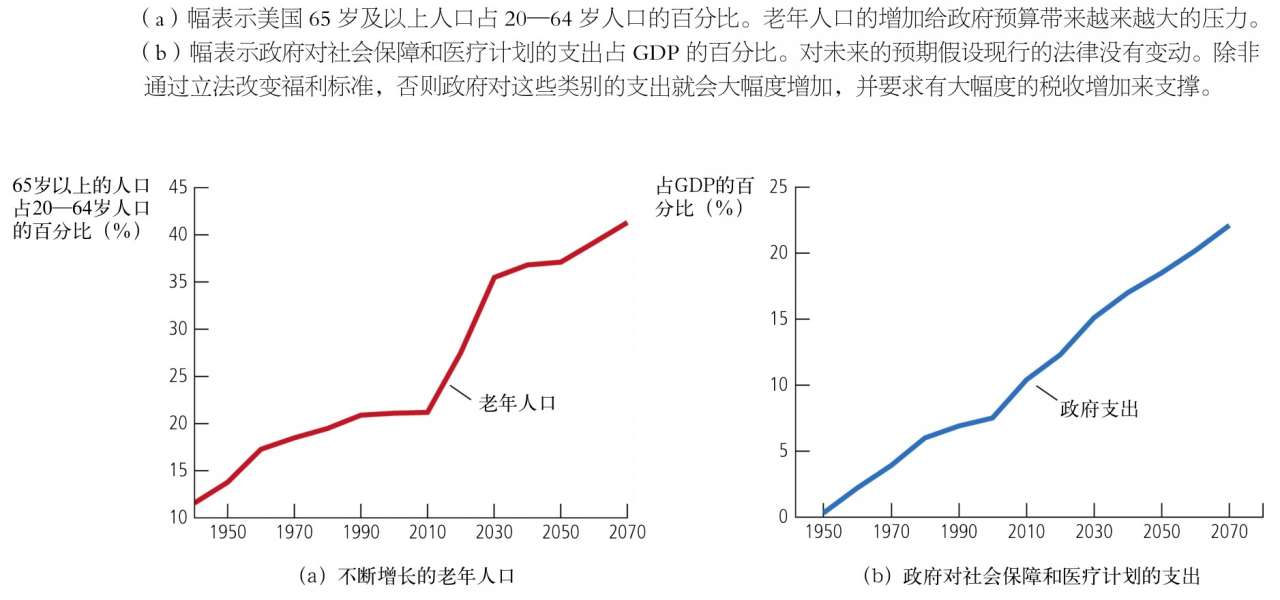

政府支出增加的一個原因是社會保障和醫療保障向老年人提供了大量利益,而老年人在整個人口中所佔的比重越來越大。在過去的半個世紀中,醫療進步和生活方式的改善大大地延長了預期壽命。在1950年,一個65歲的男人預期還能再活13年,而現在他還可以預期再活17年。一個65歲的女性的預期壽命從1950年的16年增加到今天的20年。同時,人們要的孩子少了。1950年,一個女性一般有三個孩子。現在大約為兩個。隨著家庭規模變小,現在勞動力的增長比過去慢了。

圖12-2(a)表明預期壽命延長和出生率降低的共同作用引起的人口變動。在1950年,老年人口約為工作年齡人口的14%,現在老年人口約為工作年齡人口的21%,而且在今後50年中,這個數字將會上升到40%左右。將這些數字取一下倒數,這就意味著,1950年,每個老年人對應7個工作年齡人口,而在2050年每個老年人將只對應2.5個工作年齡人口。因此,用來支撐每個老年人得到的政府福利的納稅工人的數量將會減少。

圖12-2 人口與財政挑戰

資料來源:Congressional Budget Office.

在今後幾十年中將影響政府支出的另一個相關趨勢是醫療保障費用的增加。聯邦政府通過醫療保障體系向老年人提供醫療,並通過醫療援助向窮人提供醫療。而且,一旦2010年通過的醫療保險改革方案完全付諸實施,政府就將開始為許多中低收入家庭提供醫療保險補貼。隨著醫療費用的增加,政府在這些項目上的支出也將增加。

政策制定者提出了各種抑制醫療費用上升的方法,例如,減少醫療體系的訴訟負擔,鼓勵醫療提供者之間更多的競爭,促進信息技術的更多使用,以及對醫生選擇成本—有效性更高的治療方法提供更好的激勵。但是大多數衛生經濟學家認為,這些措施對減少政府醫療支出的影響是有限的。他們認為醫療費用上升的主要原因是醫學的進步,這為延長和改善我們的生命提供了新的、更好的,但往往也是更昂貴的方法。因此,即使上述改革值得推動,醫療保障計劃的支出也會持續增加。

圖12-2(b)表示美國政府的社會保障和醫療計劃支出佔GDP的百分比。對這些計劃的支出從1950年的不到1%增長到今天的10%左右。老年人口增加和醫療費用上升並存的趨勢預期會持續下去。

我們的社會將如何應對這些支出增加是一個尚無定論的問題。簡單地增加預算赤字並不可行。預算赤字僅僅是把政府支出的成本推到下一代納稅人身上,他們將繼承一個有大量赤字的政府。在長期中,政府必須支付自己的支出。

一些經濟學家認為,為了對這些義務進行支付,我們需要大幅度提高稅收在GDP中的百分比。如果是這樣的話,我們在圖12-1中看到的長期趨勢將繼續下去。社會保障和醫療計劃方面的支出佔GDP的比重預期會增加10個百分點。由於現在的稅收佔GDP的30%,因此對這些福利計劃的支付要求所有稅收再增加約三分之一。

另一些經濟學家認為,這種高稅率給年輕工作者帶來的代價太大了。他們認為,政策制定者應該減少現在對未來老年人做出的承諾,同時鼓勵人們在老年時更多地自己照顧自己。這包括提高正常退休年齡,同時給人們更多的在其工作年份進行儲蓄的激勵,以為自己的退休和醫療費用做好準備。

很可能的情況是,最後的解決辦法將是很多措施的綜合。不可否認,解決這一問題是未來面臨的最大挑戰之一。

12.1.2 州與地方政府

州與地方政府籌集的稅收佔全部稅收的40%左右。我們來看看它們如何籌集稅收收入以及如何支出。

收入 表12-5表示美國州與地方政府的收入。2011年的總收入是20640億美元,人均收入為6615美元。該表還顯示了這一總收入在不同稅種中的分佈。

表12-5 2011年州與地方政府的收入

資料來源:Bureau of Economic Analysis.由於取整,每列的數字加總不一定等於總數。

州與地方政府最重要的兩類稅是銷售稅和財產稅。銷售稅按消費者購買零售商品的總支出的一定百分比徵收。顧客每次買東西時,就要向店主支付一個額外量,店主把它交給政府。(有些州不對某些必需品,例如食物和衣服徵收銷售稅。)財產稅按土地和建築物估算價值的一定百分比徵收,由財產所有者支付。這兩項稅加在一起佔州與地方政府全部收入的40%以上。

州與地方政府還徵收個人所得稅和公司所得稅。在許多情況下,州與地方政府的所得稅與聯邦所得稅類似。在另一些情況下,它們又非常不同。例如,一些州對工資收入的徵稅大大低於對以利息和股利形式賺到的收入的徵稅,而還有一些州對收入根本不徵稅。

州與地方政府還從聯邦政府那裡得到大量資金。在某種程度上而言,聯邦政府與州政府分享其收入的政策是資金從高收入州(支付更多稅收)向低收入州(得到更多收益)的再分配。這些資金往往被指定用於聯邦政府想補貼的特定計劃。

最後,州與地方政府從表12-5中“其他”類包括的各種來源中得到了相當多的收入,包括捕魚與打獵許可證收費、道路與橋樑收費以及公共汽車和地鐵收費。

支出 表12-6顯示了州與地方政府2011年的總支出,以及它在主要類別中的分配。

表12-6 2011年州與地方政府的支出

資料來源:Bureau of Economic Analysis.由於取整,每列的數字加總不一定等於總數。

到目前為止,州與地方政府最大的一項支出是教育。地方政府為公立學校提供經費,這些學校為大多數學生提供從幼兒園到高中的教育。州政府撥款支持公立大學。在2011年,教育支出約佔州與地方政府支出的三分之一。

第二大類支出是醫療計劃,例如醫療援助。然後是公共秩序與安全支出,包括警察、消防、法院及監獄。再接下來依次是收入保障支出、建設和維護道路與高速公路支出,以及州和地方政府債務的利息支出。表12-6中的“其他”類包括州與地方政府提供的許多其他服務,例如圖書館、垃圾清理和掃雪,以及公共公園和運動場的維護。

即問即答

■州與地方政府最重要的兩類稅收來源是什麼?

12.2 稅收和效率

我們已經說明了美國各級政府如何籌資和支出,現在我們再來考慮如何評價其稅收政策並設計稅制。稅收制度的主要目標是籌集政府收入。但是,有許多方法可以籌集任何一種既定量的收入。當在許多不同的稅制方案中選擇時,決策者有兩個目標:效率和平等。

如果一種稅制能以對納稅人來說較低的成本籌集到等量收入,這種稅制就比另一種更有效率。納稅人的稅收成本是什麼呢?最明顯的成本是支付的稅收本身。這種貨幣從納稅人向政府的轉移是任何一種稅制的必然特點。但稅收還會引起兩種其他成本,設計良好的稅收政策正是要避免這兩種成本或至少使其最小化。

“我想要修好這個房子,但如果我這麼做了,市裡就會增加我的稅收!”

圖片來源:BERRY'S WORLD. Reprinted by permission of United Feature Syndicate, Inc.

● 當稅收扭曲了人們做出的決策時引起的無謂損失。

● 納稅人在遵照稅法納稅時承擔的管理負擔。

一種有效率的稅制是所引起的無謂損失和管理負擔很小的稅制。

12.2.1 無謂損失

經濟學十大原理 之一是人們會對激勵做出反應,這裡所說的激勵也包括稅制提供的激勵。如果政府對冰淇淋徵稅,人們就會少吃冰淇淋而多吃冷凍酸奶;如果政府對住房徵稅,人們就會住較小的房子並把更多收入用於其他事情;如果政府對勞動收入徵稅,人們就會少工作而多享受閒暇。

由於稅收扭曲了激勵,所以引起了無謂損失。正如我們在第8章中第一次討論的,稅收的無謂損失是納稅人經濟福利的減少超過了政府籌集到的收入的部分。無謂損失是當人們根據稅收激勵,而不是根據他們買賣的物品與服務的真實成本與收益配置資源時,稅收引起的無效率。

為了回憶起稅收如何引起無謂損失,我們來看一個例子。假設Joe對一個比薩餅的評價是8美元,而Jane對它的評價是6美元。如果沒有比薩餅稅,比薩餅的價格將反映製作它的成本。讓我們假設,比薩餅的價格是5美元,因此,Joe和Jane都選擇購買1塊。這兩個消費者都得到了超過支付量的價值的剩餘。Joe得到3美元的消費者剩餘,而Jane得到了1美元的消費者剩餘。總剩餘是4美元。

現在假設政府對比薩餅徵收2美元的稅,比薩餅的價格上升到7美元(當供給完全富有彈性時,就會發生這種情況)。Joe仍購買1塊比薩餅,但現在他的消費者剩餘只有1美元。Jane現在決定不買比薩餅,因為比薩餅的價格高於她對比薩餅的評價。政府從Joe的比薩餅上得到2美元的稅收收入。消費者總剩餘減少了3美元(從4美元減少為1美元)。由於總剩餘的減少大於稅收收入,所以稅收有無謂損失。在這個例子中,無謂損失是1美元。

要注意的是,無謂損失並不是來自Joe,即納稅的人,而是來自Jane,即沒有納稅的人。Joe的剩餘減少2美元正好抵消了政府得到的收入量。無謂損失的產生是由於稅收使Jane改變了她的行為。當稅收提高了比薩餅的價格時,Jane的狀況變壞了,但並沒有可用於抵消的政府收入。Jane福利的這種減少就是稅收的無謂損失。

案例研究 應該對收入徵稅,還是應該對消費徵稅

當稅收引起人們改變自己的行為——例如引起Jane少買比薩餅——時,稅收就引起了無謂損失,並使資源配置效率降低。正如我們已經說明的,政府的很多收入來自個人所得稅。在第8章的案例研究中,我們討論了這種稅如何不鼓勵人們像沒有稅收時那樣勤奮工作。這種稅引起的另一種無效率是它不鼓勵人們儲蓄。

考慮一個25歲的人正打算儲蓄1000美元。如果他把他的錢存入儲蓄賬戶以賺取8%的利息,並再留在賬戶上,當他65歲退休時就會有21720美元。但如果政府對他每年賺到的利息收入徵收1/4的稅,有效利率就僅為6%, 40年後,1000美元只增加到10290美元,還不到沒有稅收時可以得到的一半。因此,由於對利息收入徵稅,儲蓄的吸引力就小多了。

一些經濟學家主張通過改變稅基來消除現行稅制對儲蓄的抑制作用。這種情況下,政府不再是對人們的收入量徵稅,而是對人們的支出量徵稅。根據這種主張,所儲蓄起來的全部收入在最後支出之前都不需納稅。這種制度被稱為消費稅,它不會扭曲人們的儲蓄決策。

目前稅法的各種條款已經使稅制有點像消費稅。納稅人可以把一定量的收入投入特殊儲蓄賬戶——例如,個人退休賬戶和401(k)計劃——從而在退休時支取之前這種收入和它賺到的累積利息可以不用納稅。對那些通過這些退休賬戶進行大部分儲蓄的人來說,他們的稅單實際上是基於他們的消費,而不是他們的收入。

歐洲各國對消費稅的依賴比美國還強。大多數歐洲國家通過增值稅(VAT)籌集到大量政府收入。增值稅類似於美國許多州使用的零售稅,但政府並不是在消費者購買最終物品時的零售環節取得全部稅收,而是在物品生產的各個階段(即在企業增加了該物品價值的各個生產環節)取得稅收。

不同的美國政策制定者都主張,稅制未來變動的方向是對消費而不是收入徵稅。2005年,當時的美聯儲主席、經濟學家艾倫·格林斯潘向總統經濟顧問委員會提交了他的稅收改革建議:“正如你們所知道的,許多經濟學家認為,從促進經濟增長的角度看,消費稅是最好的——特別是從零開始設計一種稅制時——因為消費稅會鼓勵儲蓄和資本形成。但是,從現行稅制轉向消費稅也提出了一系列有挑戰性的轉型問題。”

12.2.2 管理負擔

如果你在4月15日問一個普通人對稅制的看法,你會聽到有關填報稅表如何令人頭痛的大量抱怨。任何一種稅制的管理負擔都是它引起的無效率的一部分。這種負擔不僅包括在4月初填表所花的時間,而且還包括整個一年中為稅收保存各種記錄的時間和政府為實施稅法所必須使用的資源。

許多納稅人——特別是適用較高稅率的人——僱用納稅律師和會計師幫助他們納稅。這些複雜稅法方面的專家為他們的客戶填表,並幫助客戶安排各種事務,以減少應納稅額。這種行為是合法避稅,它不同於非法逃稅。

稅制的批評者說,這些稅收顧問通過濫用稅法的一些細小條款,即通常所說的“漏洞”,來幫助客戶避稅。在有些情況下,漏洞是國會的失誤:這些漏洞源於稅法的含糊和遺漏。更經常的情況是,這些漏洞的產生是因為國會有選擇地給某種類型的行為以特殊對待。例如,美國聯邦稅法就給予市政公債投資者以優惠待遇,因為國會想使州與地方政府更容易地借到錢。在某種程度上,這條規定有利於州與地方政府;在某種程度上,它也有利於收入高的納稅人。大多數漏洞是那些制定稅收政策的國會議員們所知曉的,但在一位納稅人看來可能是有漏洞的,在另一位納稅人看來,則可能是一種合理的稅收扣除。

專門用於遵從稅法的資源是一種無謂損失。政府只得到了所繳納的稅收金額。與此相反,納稅人不僅失去了這一金額,而且還失去了用於整理文件、計算和避稅所花費的時間和金錢。

通過簡化稅法可以減少稅制的管理負擔。但這種簡化在政治上往往會有困難。大多數人都願意通過消除有利於他人的漏洞來簡化稅法,但很少有人希望放棄有利於自己的漏洞。最後,有各自特殊利益的各種納稅人為自身目的進行遊說的政治過程導致了稅法的複雜性。

12.2.3 邊際稅率與平均稅率

在討論所得稅的效率與平等時,經濟學家區分了兩個稅率概念:平均稅率和邊際稅率。

平均稅

率

(average tax rate)是支付的總稅收除以總收入。

邊際稅

率

(marginal tax rate)是增加的1美元收入所支付的額外稅收。

例如,假設政府對第一個5萬美元的收入徵收20%的稅,而對全部收入中超過5萬美元以上的部分徵收50%的稅。在這種稅收下,一個有6萬美元收入的人納稅1.5萬美元:第一個5萬美元的20%(0.2×5萬美元=1萬美元),再加上其餘1萬美元的50%(0.5×1萬美元=0.5萬美元)。對這個人來說,平均稅率是1.5萬美元/6萬美元,即25%。但邊際稅率是50%。如果該納稅人再多賺1美元,這1美元就適用50%的稅率,從而該納稅人應向政府繳納的稅就增加0.5美元。

邊際稅率和平均稅率各自都包含了有用的信息。如果我們想知道納稅人做出的犧牲,平均稅率是比較適用的,因為它衡量收入中用於納稅的比例。與此相反,如果我們想要了解稅制在多大程度上扭曲了激勵,邊際稅率就更有意義。第1章中的 經濟學十大原理 之一是,理性人考慮邊際量。這個原理的一個推論是,邊際稅率衡量稅制在多大程度上鼓勵人們不工作。如果你正在考慮多工作幾小時,邊際稅率決定了政府將從你增加的收入中拿走多少。因此,決定所得稅無謂損失的是邊際稅率。

12.2.4 定額稅

假設政府向每個人徵收4000美元稅。這就是說,無論收入如何,也無論每個人會採取什麼行為,每個人應繳納的稅都是等量的。這種稅被稱為

定額

稅

(lump-sum tax)。

定額稅清楚地表明瞭平均稅率和邊際稅率之間的差別。對一個收入為2萬美元的納稅人來說,4000美元定額稅的平均稅率是20%;對一個收入為4萬美元的納稅人來說,平均稅率是10%。對這兩個納稅人來說,邊際稅率是零,因為收入增加1美元並不改變應繳納的稅收額。

定額稅可能是最有效率的稅。因為一個人的決策並不改變應納稅額,稅收也沒有扭曲激勵,因此也不會引起無謂損失。因為每個人都能很容易地算出應納稅額,而且由於沒有必要僱用稅收律師和會計師,因此定額稅給納稅人帶來的管理負擔最小。

既然定額稅如此有效率,為什麼我們在現實世界中很少看到這種稅呢?原因在於效率只是稅制的一個目標。定額稅對窮人和富人收取同樣的量,大多數人認為這種結果是不公平的。為了理解我們所看到的稅制,我們必須考慮稅收政策的另一個主要目標:平等。

即問即答

■稅制的效率是指什麼?

■什麼會使稅制無效率?

12.3 稅收與平等

自從美國殖民地居民把進口茶葉倒入波士頓港以抗議英國的高稅收以來,稅收政策就在美國政治中引起了一些最激烈的爭論。爭論的焦點很少是由效率問題引起的,而是由在稅收負擔應該如何分配問題上的分歧引起的。參議員Russell Long曾經用這樣一首歌謠來嘲諷公眾的爭論:

你也不納稅。

我也不納稅。

讓樹後的那個傢伙來納稅。

當然,如果我們要依靠政府提供一些我們想要的物品和服務,稅收必定要落在某個人身上。在這一節中,我們考慮稅制的平等問題。應該如何在人們中分配稅收負擔?我們應如何評價一種稅制是否公平呢?每一個人都同意,稅制應該是平等的,但對於如何判斷一種稅制的平等,卻存在著許多分歧。

12.3.1 受益原則

稅收的一個原則被稱為

受益原

則

(benefits principle)。它認為,人們應該根據他們從政府服務中得到的利益來納稅。這種原則努力使公共物品與私人物品相似。那些經常去看電影的人買電影票花的總錢數比很少去看電影的人多,這看起來是公平的。與此相似,一個從公共物品中得到更大利益的人也應該比那些得到利益少的人多納稅。

例如,人們有時用受益原則來支持汽油稅。在一些州,汽油稅的收入用於修建和維護公路。因為買汽油多的人同樣也是用道路多的人,所以,汽油稅被視為一種為這種政府服務付費的公平方法。

受益原則也可以用於支持富有的公民應該比貧困的公民多納稅的觀點。為什麼?僅僅是因為富人從公共服務中受益更多。例如,考慮警察保護不受盜賊偷竊帶來的利益。有很多東西需要保護的公民從警察那裡得到的利益就大於那些沒什麼要保護的人。因此,根據受益原則,富人應該比窮人更多地支付維持警力的費用。同樣的道理也可以用於許多其他公共服務,例如,防火、國防以及法院系統。

甚至還可以用受益原則支持用富人納的稅來為反貧困計劃提供資金。正如我們在第11章中所討論的,人們喜歡在一個沒有貧困的社會中生活,這表明反貧困計劃是一種公共物品。如果富人對這種公共物品的貨幣評價大於中產階級(這也許僅僅是因為他們有更多錢可花),那麼,根據受益原則,他們就應該為這種計劃更多地納稅。

12.3.2 支付能力原則

評價稅制平等的另一種方法被稱為

支付能力原

則

(ability-to-pay principle)。該原則認為,應該根據一個人所能承受的負擔來對這個人徵稅。這個原則有時證明了這樣一種主張:所有公民都應該做出“平等的犧牲”來支持政府。但是,一個人的犧牲量不僅取決於他支付了多少稅收,而且還取決於他的收入和其他情況。一個窮人繳納1000美元的稅可能要比一個富人繳納1萬美元的稅做出的犧牲還大。

支付能力原則得出了平等觀念的兩個推論:縱向平等和橫向平等。

縱向平

等

(vertical equity)認為,支付能力更強的納稅人應該繳納更多稅收。

橫向平

等

(horizontal equity)認為,有相似支付能力的納稅人應該繳納等量稅收。雖然這些平等概念被廣泛接受,但很難簡單明瞭地運用這些概念來評價一種稅制。

縱向平等 如果稅收以支付能力為基礎,那麼,富有的納稅人就應該比窮困的納稅人多納稅,但富人應該多納多少呢?許多有關稅收政策的爭論正是圍繞著這個問題展開的。

表12-7 三種稅制

即問即答

■解釋受益原則和支付能力原則。

考慮表12-7中的三種稅制。在每一種情況下,收入高的納稅人都支付得更多。但在這三種稅制下,稅收隨著收入增加而增加的速率並不一樣。第一種稅制被稱為

比例

稅

(proportional tax),因為所有納稅人都按收入的相同比例納稅。第二種稅制被稱為

累退

稅

(regressive tax),因為儘管高收入納稅人支付的稅收量大,但稅收在他們收入中佔的比例較小。第三種稅制稱為

累進稅

(progressive tax),因為高收入納稅人支付的稅收在他們收入中佔的比例較大。

這三種稅制中哪一種最公平?沒有一個顯而易見的答案,而且經濟理論也無助於找出一種最公平的稅制。平等和美麗一樣,是“情人眼裡出西施”。

累進稅: 高收入納稅人繳納的稅收在收入中的比例高於低收入納稅人的這一比例。

案例研究 如何分配稅收負擔

許多關於稅收政策的爭論都圍繞著富人是否支付了對他們而言公正的稅收份額。沒有一種客觀的方法可以做出這種判斷。但是,在你自己評價這個問題時,瞭解在現行稅制下不同收入的家庭支付了多少稅收是有用的。

表12-8提供了有關聯邦稅收如何在各收入階層中分配的一些數據。這些數據是2009年的,這個表是國會預算辦公室(CBO)編制的。它包括了所有聯邦稅收——個人所得稅、工薪稅、公司所得稅以及銷售稅——但不包括州與地方稅收。在計算一個家庭的稅收負擔時,CBO把公司所得稅劃分到資本所有者並把工薪稅劃分給工人。

表12-8 聯邦稅收負擔

資料來源:Congressional Budget Office Analysis.數據是2009年的。

為了編制這個表,我們根據家庭收入的不同進行排序,並將其分為五個同樣大小的群體,稱作 五等分 。這個表還提供了有關最富的1%美國人的數據。表的第二列表示每個群體的平均收入。收入包括市場收入(家庭從工作和儲蓄中賺到的收入)和政府計劃的轉移支付,例如,社會保障和福利。最窮的1/5家庭的平均收入為23500美元,最富的1/5家庭的平均收入為223500美元。最富的1%家庭的平均收入在120萬美元以上。

該表的第三列表示總稅收佔收入的百分比。正如你所看到的,美國聯邦稅制是累進的。最窮的1/5家庭把他們收入的1%用於納稅;最富的1/5家庭把他們收入的23.2%用於納稅。收入最高的1%家庭把他們收入的28.9%用於納稅。

第四列和第五列比較這五個群體中的收入分配和稅收分配。最窮的1/5家庭賺到了全部收入的5.1%,並支付了全部稅收的0.3%;最富的1/5家庭賺到了全部收入的50.8%,並支付了全部稅收收入的67.9%;最富的1%家庭(記住,這是每個五等分大小的1/20)賺到了全部收入的13.4%,並支付了全部稅收的22.3%。

這些所繳納稅收的數字是瞭解政府負擔如何分配的一個很好的起點,但並不完整。貨幣不僅以稅收的形式從家庭流向政府,而且也以轉移支付的形式從政府流回家庭。在某些方面,轉移支付是稅收的反面,把轉移支付作為負稅收包括在內就極大地改變了稅收負擔的分配。最富的1/5家庭即使減去轉移支付仍把收入的1/4左右支付給政府,而收入最高的1%家庭幾乎把30%的收入支付給政府。與此相反,最窮的1/5家庭的平均稅率變成相當大的負數。這就是說,收入分配底端的普通家庭所得到的轉移支付遠遠大於他們繳納的稅收。結論很清楚:為了充分理解政府政策的累進性,既要考慮人們所支付的,也要考慮人們所得到的。

最後,值得注意的是,表12-8中的數據是有些過時的。在2012年年底,美國國會通過並由奧巴馬總統簽署了一項稅收法案,大幅提高了那些以前普遍認為是收入分配頂端的納稅人的稅收。對應納稅收入在40萬美元以上的個人和收入超過45萬美元的夫妻,個人所得稅的邊際稅率從35%提高到39.6%。因此2013年和以後的稅制比表12-8中顯示的更有累進性。

橫向平等 如果根據支付能力繳納稅收,那麼,相似的納稅人應該支付相似的稅收量。但是,怎樣確定兩個納稅人是否相似?各個家庭在許多方面存在差別。為了評價稅收是不是橫向平等的,必須決定哪些差別與家庭的支付能力是相關的,而哪些差別是不相關的。

假設Smith和Jones的家庭各有10萬美元的收入。Smith家沒有孩子,但Smith先生有一種病,這引起4萬美元的醫療支出。Jones家人人健康,但他們有四個孩子,其中兩個孩子在上大學,學費為6萬美元。這兩個家庭由於收入相同而支付同樣的稅收公平嗎?給Smith家稅收減免以幫助他們彌補昂貴的醫療支出公平嗎?給Jones家稅收減免以幫助他們彌補交學費的支出公平嗎?

這些問題沒有一個簡單的答案。在現實中,美國的所得稅有很多特殊條款,這些條款根據特定情況相應改變了家庭稅收義務。

即問即答

■什麼是縱向平等和橫向平等?

12.3.3 稅收歸宿與稅收平等

稅收歸宿——研究誰承擔稅收負擔——是評價稅收平等的核心問題。正如我們第一次在第6章中所說明的,承受稅收負擔的人並不總是從政府收到稅單的人。由於稅收改變了供給與需求,所以,它們也改變了均衡價格。因此,稅收影響的不只是根據法律實際納稅的人。當評價任何一種稅收的縱向平等與橫向平等時,將這些間接影響考慮在內是很重要的。

許多關於稅收平等的討論忽略了稅收的間接影響,並且以經濟學家所戲稱的稅收歸宿的 粘蠅紙理論 為依據。根據這種理論,稅收負擔就像粘蠅紙上的蒼蠅,被粘在它首次落下的地方。但是,這種假設很少是正確的。

例如,一個沒有受過經濟學訓練的人會認為,對昂貴皮衣徵收的稅是縱向平等的,因為買皮衣的人大部分都是富人。但如果這些買者可以很輕易地用其他奢侈品來替代皮衣,那麼,徵收皮衣稅就只能減少皮衣的銷售。最後,落在皮衣生產者和賣者身上的稅收負擔將大於落在買者身上的稅收負擔。由於生產皮衣的大多數工人並不是富人,皮衣稅的平等性就與粘蠅紙理論所說的大相徑庭。

即問即答

■為什麼研究稅收歸宿對於確定稅制的平等性是很重要的?

In the news

【新聞摘錄】稅收支出

稅收改革者和赤字鷹派經常建議減少稅收扣除、稅收抵免、除外條款等降低稅基的因素。

支出和稅收之間的模糊界限

N. Gregory Mankiw

政府應該削減支出還是增加稅收來解決其長期財政不平衡問題?隨著奧巴馬總統的赤字委員會在未來幾周內將提出最終報告,這個問題很可能會劃分出政治上的右翼與左翼。但是,就很多方面來說,這個問題其實是錯誤的。支出和稅收的區分往往是模糊的,而且有時是無意義的。

設想有某項活動——比如說,射殺沙錐鳥——是國會議員想鼓勵的。參議員Porkbelly主張政府補貼。他說:“美國需要更多捕殺沙錐鳥的獵人。我提議每次有美國人打下一隻沙錐鳥,聯邦政府就應該給他100美元。”

議員Blowhard說:“不,不,Porkbelly的計劃將增加已經膨脹的政府規模。讓我們減少稅收負擔吧。我提議,每次有美國人打下一隻沙錐鳥,他將得到100美元的稅收抵免來減少他的稅收負擔。”

的確,政府會計師可能以不同的方式處理Porkbelly和Blowhard這兩項計劃。他們可能認為,補貼是支出增加,而稅收抵免是稅收減少。而且,這兩位政治家對支出和稅收的華麗辭藻也會吸引不同的政治選民。

但是,無需經濟學天賦也可以看出這兩種計劃其實沒有什麼差別。這兩種政策都會使國家的沙錐鳥捕獵者富起來。而且,由於政府必須使收支平衡,至少要在長期中平衡,那麼,捕殺沙錐鳥的收益必須以其他人更高的稅收或更低的政府福利為代價。

經濟學家把Blowhard的計劃稱為“稅收支出”。稅法中充斥了各種稅收支出項目——雖然還沒有針對捕殺沙錐鳥的稅收支出。每次當一個政治家承諾“目標性減稅”時,他也許是在提出一個喬裝打扮後了的政府支出。

奧巴馬總統的赤字委員會主席Erskine B. Bowles和Alan K. Simpson查看了這些稅收支出——他們可不喜歡他們看到的東西。在這個月早些時候透露出來的他們的方案草稿中,他們建議削減各種稅收支出,財政部每年要為這些稅收支出花費超過1萬億美元。

Bowles先生和Simpson先生所採取的強有力措施會使預算向實現財政可持續的方向發展,並且同時會降低所得稅稅率。根據他們的計劃,最高收入者的稅率從現行法律規定的35%(以及民主黨領導人現在所倡議的39.6%)下降到23%。

這個方法已經成為稅收改革的長期基本處方。通過擴大稅基和降低稅率,我們可以增加政府收入並減輕對激勵的扭曲。這應該是各種意識形態都廣為歡迎的方案。不幸的是,反應並不熱烈。

左翼權威懷疑任何對降低富人的邊際稅率的計劃。但正如Bowles先生和Simpson先生指出的,稅收支出更有利於經濟階梯中最頂端的人。根據他們的數字,稅收支出使收入最低的20%的人群的稅後收入增加了6%左右,使收入最高的1%的人群的稅後收入增加了12%左右。那些關注貧富差距的進步人士應該渴望縮小稅收支出。

同時,右翼權威懷疑任何增加政府收入的舉措。但是他們應該認識到稅收支出最好被視為支出的隱蔽形式。正如Bowles先生和Simpson先生所建議的,如果我們消除稅收支出並降低邊際稅率,我們就基本迎合了經濟保守派們一直倡導的:減少支出和稅收。

但還有一個政治問題,每一種稅收支出都有其政治上的選民支持者。一旦議員Blowhard實現了他們的方案,世界上的沙錐鳥捕獵者就肯定會努力維護他們的稅收減免。

Bowles-Simpson計劃要削減或取消的一種主要稅收支出是住宅抵押貸款的利息減免。無疑,許多住房所有者和房地產行業將會反對。但他們在這方面沒有什麼優勢。

這種對住房所有者的補貼在經濟上既無效率又不平等。經濟學家早就指出,對住房的補貼,和對公司的高稅收一起,引起經濟中的太多資本存量被佔用在住房建築業,而公司資本則太少。這種資源的錯誤配置導致了生產率低下並降低了真實工資。

圖片來源:The New York Times, November 21,2010/Artist David KIein.

況且,租房子也沒什麼不光彩的地方,以至於要受到稅收體系上的歧視。事實是:補貼房屋所有者就如同懲罰租房者。歸根到底,總得有人買單吧!

還是有些我喜歡的稅收支出的。我個人最喜歡對慈善捐款的稅收扣除。這會鼓勵慈善事業,從而鼓勵了由私人而不是政府解決社會問題。

但是,我知道,解決長期財政問題並不容易。每個人都應做出一點貢獻,也許還要更多一點。如果每個人都願意放棄他們所愛的稅收支出,我也願意放棄我的最愛。

Bowles-Simpson方案並不是完美的,但它遠比現有狀況要好得多。接下來的問題是,我們能不能得到參議員Porkbelly和國會議員Blowhard的同意。

資料來源: New York Times , November 21, 2010.

案例研究 誰支付公司所得稅

公司所得稅是說明稅收歸宿對稅收政策重要性的一個好例子。選民普遍歡迎公司稅。畢竟公司不是人。選民們總是渴望自己稅收減少,而由一些非個人化的公司來埋單。

但是,在確定公司所得稅是政府籌集收入的一種好方法之前,我們應該考慮誰承擔了公司稅負擔。這是一個難題,經濟學家對此的看法並不一致,但有一點是確定無疑的: 個人支付所有稅收 。當政府對公司徵稅時,公司更像一個稅收徵集人而不是納稅人。稅收負擔最終落在個人身上——公司的所有者、顧客或工人。

許多經濟學家認為,工人和顧客承擔了公司所得稅的大部分負擔。為了說明其原因,考慮一個例子。假設美國政府決定增加汽車公司的所得稅。乍一看,這種稅損害了汽車公司所有者的利益,因為他們得到的利潤少了。但是,隨著時間的推移,這些所有者將對稅收做出反應。由於生產汽車不太有利可圖,他們對建立新汽車廠的投資少了。相反,他們以其他形式投資自己的財產——例如,購買更大的房子,或在其他行業或其他國家建廠。當汽車工廠減少時,汽車的供給減少了,對汽車工人的需求也減少了。因此,對生產汽車的公司徵稅引起了汽車價格的上升和汽車工人工資的下降。

公司所得稅表明,稅收歸宿的粘蠅紙理論是多麼危險。公司所得稅之所以受歡迎,部分原因是它看上去好像是由富有的公司支付的。但那些最終承擔稅收負擔的人——顧客和公司工人——往往並不是富人。如果更多的人瞭解公司稅的真正歸宿,那麼這種稅在選民中可能就不會那麼受歡迎了。

這位工人支付了部分的公司所得稅。

圖片來源:BiII PugIiano/Getty Image.

12.4 結論:平等與效率之間的權衡取捨

幾乎每一個人都認為平等和效率是稅制的兩個最重要的目標。但這兩個目標往往是衝突的,特別是當根據稅制的累進性來評價平等時。人們對稅收政策的分歧往往是由於他們對這些目標的側重不同。

近代稅收政策的歷史表明,政治領導人有關平等與效率的觀點如何各不相同。當羅納德·里根1980年當選為總統時,最富的美國人的邊際稅率是50%。利息收入的邊際稅率是70%。里根認為,這種高稅率極大地扭曲了工作和儲蓄的經濟激勵。換句話說,他聲稱從經濟效率來看,這些高稅率的成本太高昂了。因此,稅制改革成為里根政府首要推行的一項改革。1981年,里根簽署了大幅度減稅的法律,之後又在1986年再次簽署了類似法律。1989年當里根離開白宮時,最富有的美國人適用的邊際稅率只有28%。

政治爭論之翼左右搖擺。當比爾·克林頓競選1992年總統時,他認為,富人沒有繳納公正的稅收份額。換句話說,對富人的低稅率違背了他關於縱向平等的觀點。1993年克林頓總統簽署了一項提案,使之成為法律,這個提案把最富有的美國人的稅率提高到40%左右。當喬治·W.布什競選總統時,他又再現了里根的許多思想,當總統時,他部分扭轉了克林頓的增稅政策,把最高稅率降低到35%。在2008年總統競選期間,巴拉克·奧巴馬承諾提高高收入家庭的稅收,而且從2013年開始把最高邊際稅率拉回到40%左右。

只靠經濟學家並不能確定平衡效率與平等目標的最好方法。這個問題不僅涉及經濟學,還涉及政治哲學。但經濟學家在這場爭論中起著重要作用:他們可以說明在設計稅制時社會必須面臨的權衡取捨,並幫助我們避免那些犧牲了效率而從平等來看也沒有任何好處的政策。

內容提要

◎ 美國政府用各種稅收籌集收入。聯邦政府最重要的稅是個人所得稅和用於社會保險的工薪稅。州與地方政府最重要的稅是銷售稅和財產稅。

◎ 稅制的效率是指它給納稅人帶來的成本。除了資源從納稅人向政府的轉移,稅收還有兩種成本:第一種是由於稅收改變了激勵、扭曲了資源配置而帶來的無謂損失;第二種是遵從稅法的管理負擔。

◎ 稅制的平等涉及稅收負擔是否公平地在個人之間進行分配。根據受益原則,人們根據他們從政府得到的收益來納稅是公平的。根據支付能力原則,人們根據他們承受財務負擔的能力來納稅是公平的。當評價稅制的平等性時,記住從稅收歸宿研究中得出的一條結論是很重要的:稅收負擔的分配與稅單的分配並不相同。

◎ 當考慮稅法的變動時,決策者經常面臨效率與平等之間的權衡取捨。大多數關於稅收政策爭論的產生是因為人們對這兩個目標的側重不同。

關鍵概念

預算赤字

預算盈餘

平均稅率

邊際稅率

定額稅

受益原則

支付能力原則

縱向平等

橫向平等

比例稅

累退稅

累進稅

複習題

1.過去的一個世紀以來,政府稅收收入的增長與經濟中其他部分的增長相比,是更快還是更慢?

2.解釋公司利潤為何是雙重納稅。

3.為什麼納稅人的稅收負擔大於政府得到的收入?

4.為什麼一些經濟學家支持對消費徵稅,而不是對收入徵稅?

5.定額稅的邊際稅率是多少?這與這種稅的效率有什麼關係?

6.舉出富有的納稅人應該比貧窮的納稅人多納稅的兩個論據。

7.什麼是橫向平等的概念?為什麼很難將其運用於實踐?