e3 Jay Barney 戰略管理 獲取持續競爭優勢 v4

| Site: | CLASE CHINO |

| Course: | BUSINESS BOOKS |

| Book: | e3 Jay Barney 戰略管理 獲取持續競爭優勢 v4 |

| Printed by: | Guest user |

| Date: | Saturday, 29 November 2025, 5:26 AM |

Table of contents

- 戰略管理:獲取持續競爭優勢(原書第4版) (華章教材經典譯叢)

- 前言

- 與第3版的區別

- 本書一貫的特色

- 包括最新研究

- 保證可獲得性及應用性

- 致謝

- 第一部分 戰略分析的邏輯

- 1.2 戰略管理過程

- 1.2.2 目標

- 1.2.3 外部分析和內部分析

- 1.2.4 戰略決策

- 1.2.5 戰略實施

- 1.3 突現戰略

- 本章小結

- 複習題

- 註釋

- 第2章 公司的績效和競爭優勢

- 2.2 競爭優勢的度量

- 2.2.2 經過調整的競爭優勢的會計度量

- 2.2.3 衡量公司業績的其他方法

- 2.3 利益相關者的選擇

- 本章小結

- 複習題

- 註釋

- 第3章 環境威脅的評估

- 3.2 環境威脅的五力模型

- 3.2.2 競爭威脅

- 3.2.3 替代威脅

- 3.2.4 供應商威脅

- 3.2.5 買方威脅

- 3.3 五力模型的應用

- 3.3.2 消費電子產品行業分析

- 3.4 其他行業力量:互補者

- 3.5 威脅分析的其他啟示

- 3.6 國際化環境下的競爭威脅

- 本章小結

- 複習題

- 註釋

- 第4章 評估環境的機會

- 4.1.2 抵消競爭威脅

- 4.1.3 抵消替代威脅

- 4.1.4 抵消供應商威脅

- 4.1.5 抵消買方威脅

- 4.2 機會與產業結構

- 4.2.2 新興產業中的機會

- 4.2.3 成熟產業中的機會

- 4.2.4 衰退產業中的機會

- 4.2.5 國際產業中的機會

- 4.2.6 網絡產業中的機會

- 4.2.7 超競爭產業中的機會

- 4.2.8 空心產業中的機會

- 4.3 環境威脅和機會的戰略群體分析

- 4.3.2 應用戰略群體的概念

- 4.3.3 戰略群體分析的侷限性

- 4.4 環境威脅和機會的SCP模型的侷限性

- 4.4.2 低效企業戰略的作用

- 4.4.3 企業異質性的有限概念

- 4.4.4 產業和企業對績效的影響

- 本章小結

- 複習題

- 註釋

- 第5章 評估企業的優勢和劣勢:資源基礎觀

- 5.1.2 李嘉圖經濟學

- 5.1.3 企業成長理論

- 5.2 分析組織的優勢和劣勢

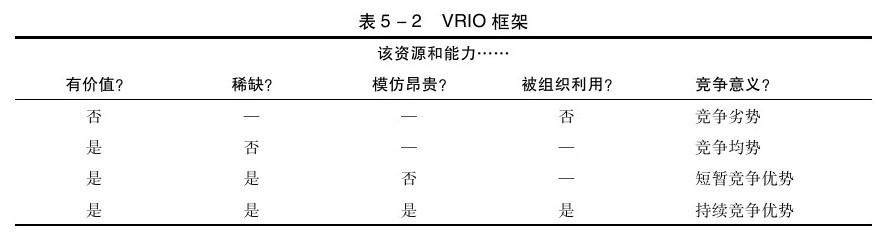

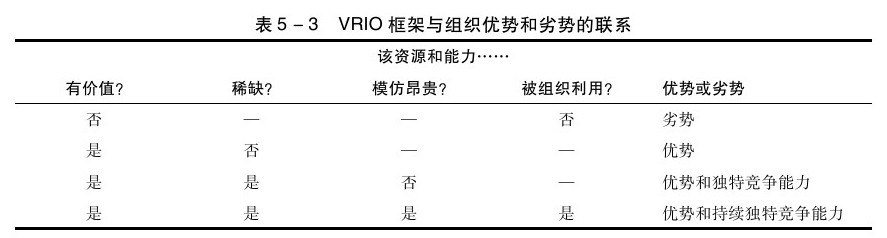

- 5.2.2 分析框架:VRIO

- 5.3 利用VRIO框架

- 5.3.2 谷歌

- 5.4 資源基礎觀的意義

- 5.4.2 競爭均勢和競爭優勢

- 5.4.3 難以執行戰略

- 5.4.4 社會複雜性資源

- 5.4.5 組織性的角色

- 5.5 VRIO框架的侷限性

- 5.5.2 管理的影響

- 5.5.3 分析單元

- 本章小結

- 複習題

- 註釋

- 第二部分 經營戰略

- 6.2 成本領先的經濟價值

- 6.3 成本領先和持續競爭優勢

- 6.3.2 成本優勢來源的可模仿性

- 6.4 組織實施成本領先

- 6.4.2 職能型組織結構中CEO的責任

- 6.4.3 實施成本領先時管理控制

- 6.4.4 補償政策和實施成本領先戰略

- 本章小結

- 複習題

- 註釋

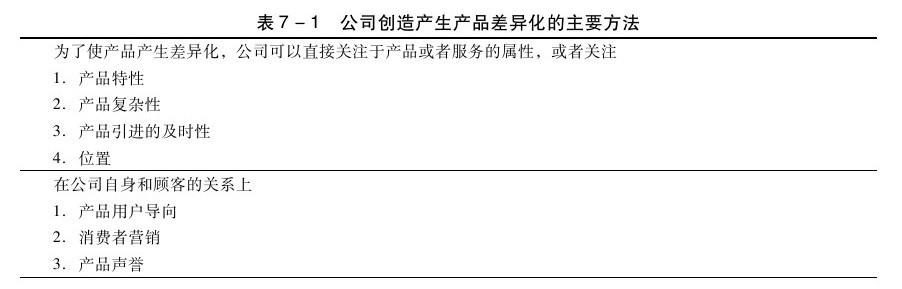

- 第7章 產品差異化

- 7.1.2 關注於公司產品或服務的特性

- 7.1.3 關注於公司和其顧客的關係

- 7.1.4 關注於公司內部以及公司之間的聯繫

- 7.1.5 產品差異化與創新性

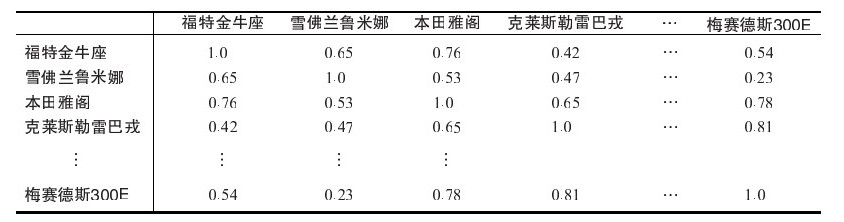

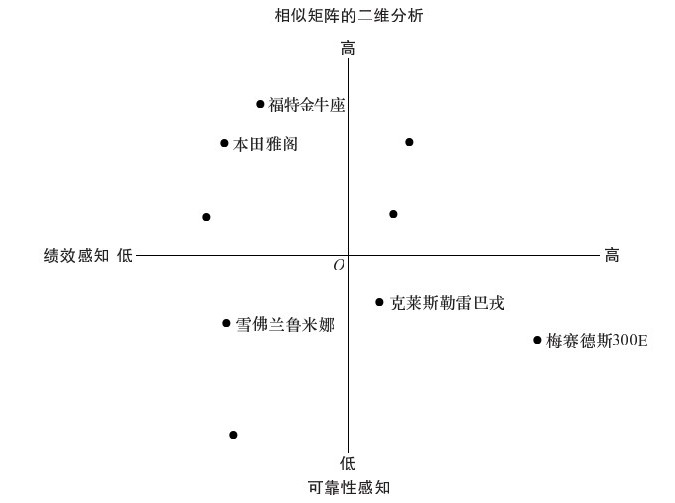

- 7.2 識別產品差異化的基礎

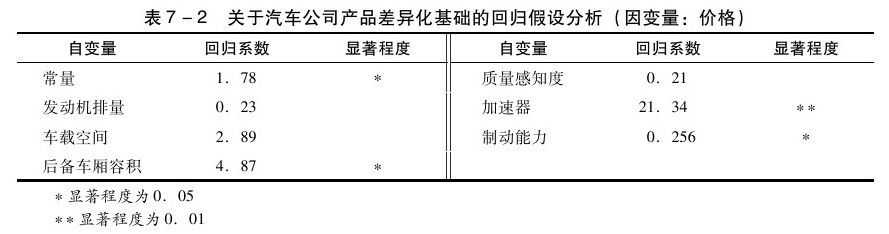

- 7.2.2 迴歸分析法

- 7.3 產品差異化的經濟價值

- 7.3.2 產品差異化與環境威脅

- 7.3.3 產品差異化與環境機遇

- 7.4 產品差異化與可持續競爭優勢

- 7.4.2 產品差異化的不可模仿性

- 7.5 實施產品差異化的組織結構

- 7.5.2 產品差異化創新進程的管理

- 7.6 實施產品差異化戰略和成本領先戰略

- 7.6.2 同時執行低成本戰略和產品差異化戰略有助於提升企業績效

- 本章小結

- 複習題

- 註釋

- 第8章 柔性:風險和不確定條件下的實物期權分析

- 8.1.2 在不確定背景下采用限制的侷限性

- 8.2 定義柔性和期權

- 8.3 柔性的經濟價值

- 8.3.2 柔性和不確定性

- 8.3.3 柔性的估價

- 8.3.4 實物期權的主觀估價

- 8.3.5 實物期權思想

- 8.4 柔性和可持續競爭優勢

- 8.5 組織實施柔性

- 本章小結

- 複習題

- 註釋

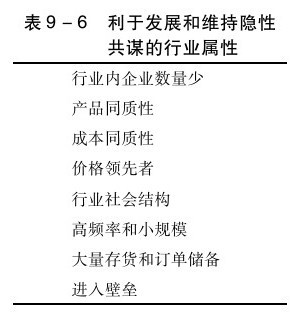

- 第9章 隱形共謀:以合作降低競爭

- 9.1.2 合作問題的一般解決方案

- 9.2 共謀的定義

- 9.3 共謀的經濟價值

- 9.3.2 背叛共謀協議的方式

- 9.3.3 顯性共謀和隱性共謀

- 9.3.4 降低背叛威脅的戰略選擇

- 9.3.5 行業屬性和背叛威脅

- 9.4 隱性共謀和可持續競爭優勢

- 9.4.2 隱性共謀的不可模仿性

- 9.5 組織起來執行隱性共謀

- 9.5.2 組織自律性

- 本章小結

- 複習題

- 註釋

- 第三部分 公司戰略

- 10.2 縱向一體化的經濟價值

- 10.2.2 能力與縱向一體化:資源基礎觀

- 10.2.3 不確定性和縱向一體化:實物期權觀

- 10.2.4 綜合交易成本、能力和實物期權方法制定縱向一體化決策

- 10.3 縱向一體化和可持續競爭優勢

- 10.3.2 縱向一體化的可模仿性

- 10.4 組織實施縱向一體化

- 10.4.2 管理控制和實施縱向一體化

- 10.4.3 實施縱向一體化戰略的薪酬

- 10.4.4 薪酬挑戰

- 本章小結

- 複習題

- 註釋

- 第11章 多元化戰略

- 11.1.2 相關公司多元化

- 11.1.3 非相關公司多元化

- 11.2 公司多元化的經濟價值

- 11.2.2 科層治理和範圍經濟

- 11.2.3 探索經營性範圍經濟的多元化

- 11.2.4 開發財務性範圍經濟的多元化戰略

- 11.2.5 通過多元化來開發反競爭性範圍經濟

- 11.2.6 公司規模和僱員追求多元化的動機

- 11.2.7 多元化動機和多元化類型

- 11.2.8 非相關多元化的侷限性

- 11.2.9 多元化的侷限性

- 11.3 多元化和可持續競爭優勢

- 11.3.2 多元化戰略的模仿性

- 本章小結

- 複習題

- 註釋

- 第12章 組織和實施公司多元化

- 12.1.2 代理成本的源泉

- 12.1.3 監督成本、約束成本及其他代理成本

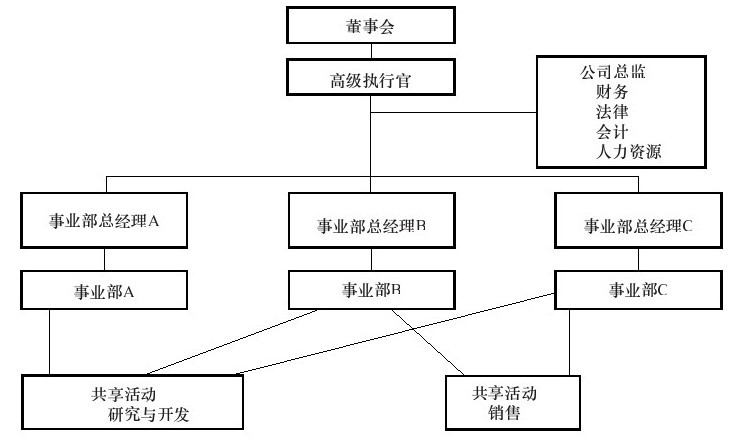

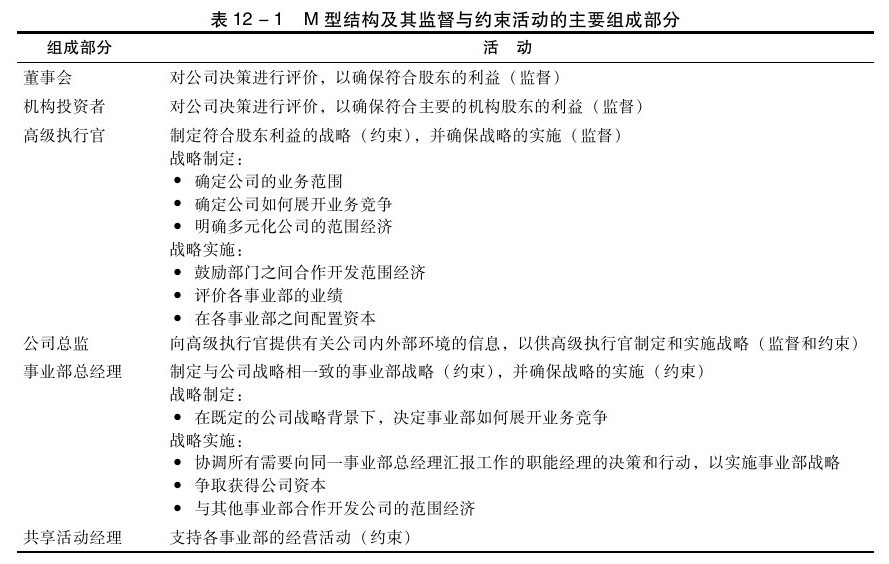

- 12.2 組織結構

- 12.2.2 機構投資者

- 12.2.3 高級執行官

- 12.2.4 公司總監

- 12.2.5 事業部總經理

- 12.2.6 共享活動經理

- 12.3 管理控制系統

- 12.3.2 公司資本配置

- 12.3.3 中間產品轉移

- 12.4 薪酬政策

- 本章小結

- 複習題

- 註釋

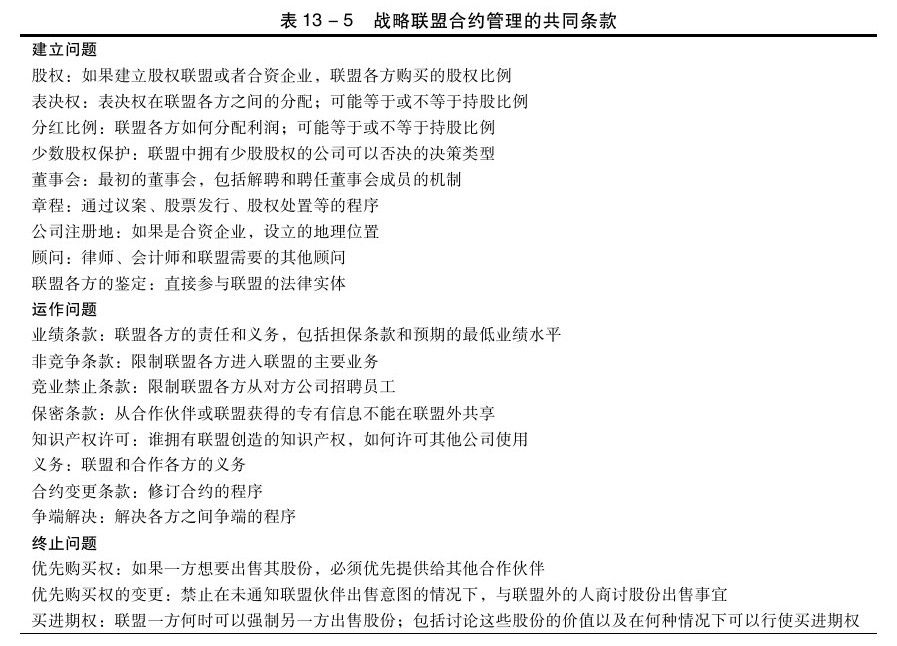

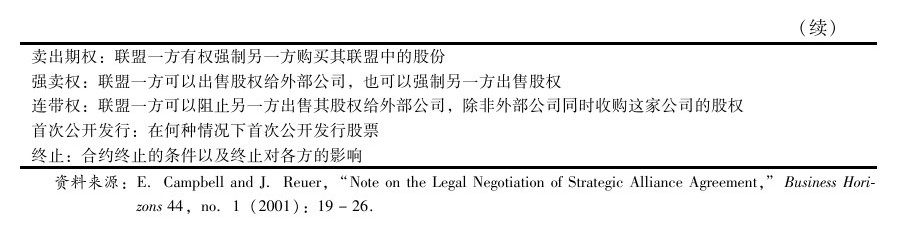

- 第13章 戰略聯盟

- 13.2 戰略聯盟的經濟價值

- 13.2.2 聯盟機會

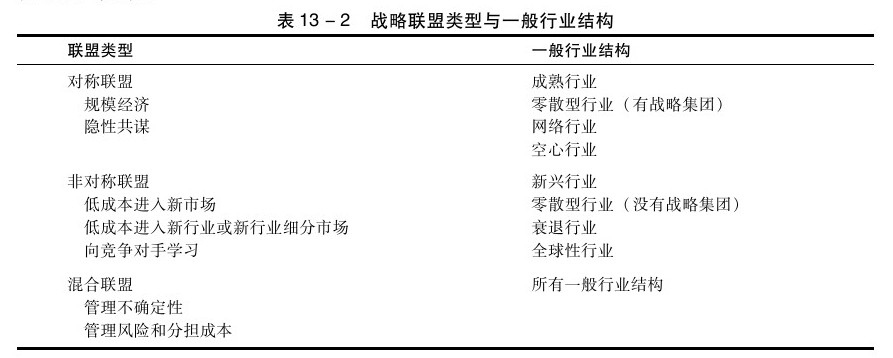

- 13.2.3 戰略聯盟和一般行業結構

- 13.2.4 聯盟威脅:在戰略聯盟協議中欺騙的動機

- 13.3 戰略聯盟和可持續競爭優勢

- 13.3.2 戰略聯盟的可模仿性

- 13.4 組織戰略聯盟

- 13.4.2 股權聯盟:合約和股權投資

- 13.4.3 公司聲譽

- 13.4.4 合資企業

- 13.4.5 信任

- 本章小結

- 複習題

- 註釋

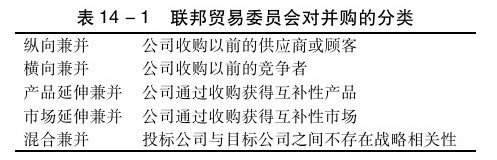

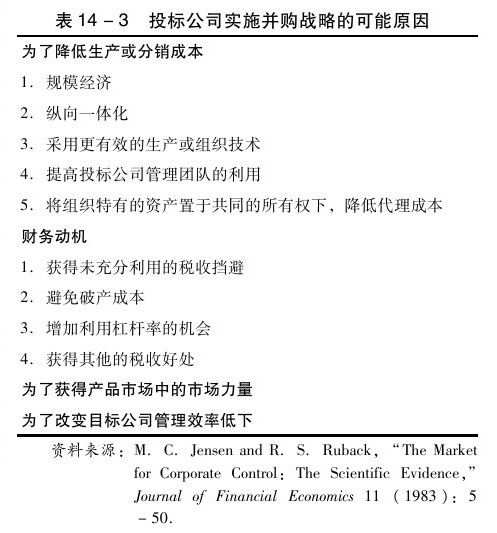

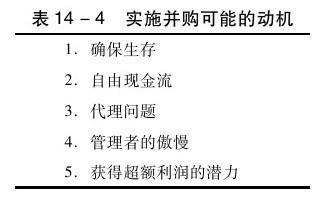

- 第14章 兼併與收購戰略

- 14.1.2 兼併和收購:相關的案例

- 14.1.3 併購對績效影響的實證研究

- 14.1.4 為什麼會有如此多併購

- 14.2 兼併收購和可持續競爭優勢

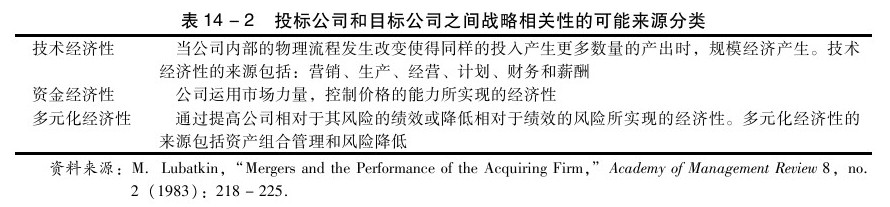

- 14.2.2 投標公司和目標公司之間有價值的、稀缺的和難以模仿的範圍經濟

- 14.2.3 投標公司和目標公司之間意想不到的有價值的範圍經濟

- 14.2.4 對投標公司管理層的啟示

- 14.2.5 對目標公司管理層的啟示

- 14.3 組織並實施一項兼併或收購

- 本章小結

- 複習題

- 註釋

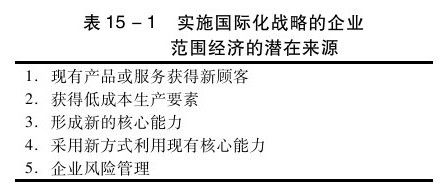

- 第15章 國際化戰略

- 15.1.2 獲取低成本的生產要素

- 15.1.3 培養新的核心競爭力

- 15.1.4 採用新方法利用現有核心競爭力

- 15.1.5 企業風險管理

- 15.1.6 本地化經營/國際一體化

- 15.1.7 跨國戰略

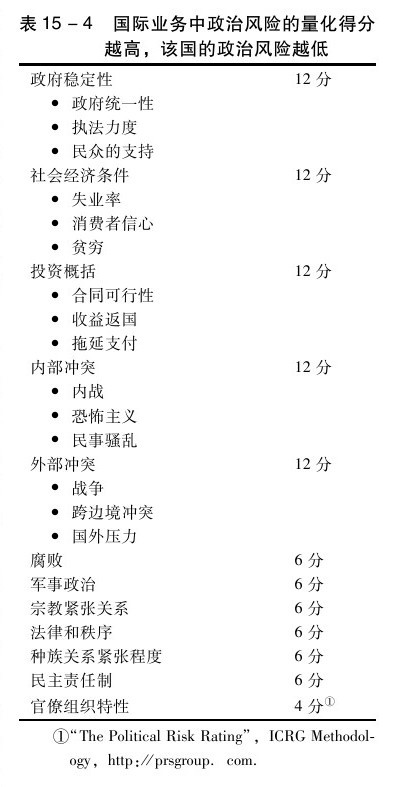

- 15.1.8 國際化戰略中的金融和政治風險

- 15.1.9 國際化戰略的價值:實證證據

- 15.2 國際化戰略和可持續競爭優勢

- 15.2.2 國際化戰略的模仿性

- 15.3 國際化戰略型組織

- 本章小結

- 複習題

- 註釋

- 戰略管理:獲取持續競爭優勢(原書第4版) (華章教材經典譯叢)

華章教材經典譯叢

戰略管理

——獲取持續競爭優勢(原書第4版)

[美]巴尼(Barney,J. B.) 著

周建 等譯

本書由“行行”整理,如果你不知道讀什麼書或者想獲得更多免費電子書請加小編微信或QQ:2338856113 小編也和結交一些喜歡讀書的朋友 或者關注小編個人微信公眾號名稱:幸福的味道 為了方便書友朋友找書和看書,小編自己做了一個電子書下載網站,網站的名稱為:周讀 網址:www.ireadweek.com

前言

一直以來,戰略管理領域發展迅速,這部分反映了學術的進步——更好的理論、方法和措施,提高了我們對戰略管理領域已知和未知的 理解,而把這些學術上的發展整合到該領域最新的教材中,就顯得尤為重要。這也部分反映了戰略管理學者研究的公司競爭環境的變化。世紀之交以來,全球商業遇到了 現代歷史上從未有過的挑戰——2000年高科技泡沫、“9·11”事件、中國和印度的崛起、2008年大衰退、2010年歐洲金融危機等。面對這些挑戰,企業 不得不採取新戰略,戰略管理學者們也不得不努力理解這些新戰略,並思考這些戰略是否和現有理論保持一致。

以上是更新本書的原因,也就是探索全球企業競爭環境的改變對獲得並保持競爭優勢能力的影響。

與 第3版的區別

為了達到上述目的,本版做出了以下具有針對性的、實質性的改變:

·更新了書中的實例,並在必要時進行替換。從第1章更新安海斯-布希公司經典的使命聲明以反映該公司新的股權結構和全球目標, 到第15章闡述貿易壁壘的重現以改寫了國際競爭結構,實例更新一直在新版中貫穿始終。

·第2章在討論計算測度指標的管理決策權時,將新的《薩班斯-奧克斯利法案》報告要求納入考慮範圍內,儘管在該部分和第12章 都表示完全透明可能無法實現。

·刪減了第2章關於企業估值方法的內容,簡化了章節,從而反映在評估企業績效方面思想上的轉變。

·第3章依舊主要分析企業的環境威脅,但本版認為與評估某行業的整體吸引力相比,理解企業遇到的特定威脅更為重要。以上改變導 致第4章中探討機會的內容有實質性的增加。

·具體而言,第4章探討了與企業威脅直接聯繫的企業機遇。這個觀點指出,有時企業能夠將威脅轉變為機遇,從而創建可持續競爭優 勢。

·第5章圍繞谷歌的實例進行討論。顯然,本書出版之際,谷歌依舊在高位運行。第5章運用資源基礎觀的邏輯來描述為什麼選擇谷歌 作為例子,並分析谷歌高水平的績效得以持續的原因。

·簡化了第6章和第7章,但成本領先和產品差異化的邏輯仍舊與先前版本相似。

·第8章對實物期權的分析是戰略管理教材中最新的。實物期權領域發生了一些對實踐很重要但不甚明確的發展,因此下一版才會涵蓋 這些改變。

·第9章增加了幾個共謀的實例。每當我認為在全球化背景下,共謀並不可行時,總會出現一些採取該戰略的企業。

·第3版對第10章關於縱向一體化的內容做出了實質性的改變,因此本版沒有太大的變化。

·第11章涵蓋了“看似無關的”多元化實例,改變了多元化與企業特定人力資本之間的關係,反映了通用型和企業特定人力資本的新 見解。第12章在討論多元化戰略的執行時,也反映了以上改變。

·第13章包含了許多新案例,豐富的戰略聯盟數量和類型顯著影響了對於聯盟稀缺性的討論——存在很多聯盟並不意味著為實現特定 目標的聯盟並不稀少。

·第14章的改變主要體現在更新實例上。

·第15章討論了國際化戰略,主要改變是更新了實例。

本書一貫的特色

儘管有如此多的改變,但本書仍舊保持一直以來的特色。

整 合了戰略管理研究

我希望本書能夠展現整合後的戰略管理領域觀點。為了促進整合,本書前五章建立了一個框架(第5章將之加以總結)並把它作為其餘 章節的組織框架。因此,不像其他書,本書並不是按照企業可能遇到的不同類型的競爭環境來組織的,這種結構過度重視企業績效的環境要素而非組織要素。在建立了框 架後,本書各章主要分析企業為了獲得競爭優勢可能選擇的特定戰略。在業務層面,這些選擇主要包括成本領先(第6章)、產品差異化(第7章)、柔性(第8章)以 及共謀(第9章)。在公司層面,這些選擇包括縱向一體化(第10章)、多元化(第11章和第12章)、戰略聯盟(第13章)、兼併和收購(第14章)以及國際 化戰略(第15章)。每章都會聯繫影響企業採取戰略能力的組織優勢和劣勢,來探討戰略選擇如何幫助企業克服環境威脅、利用環境機會以獲取持續競爭優勢。

為了促進整合,本書並沒有在幾個獨立的部分分開討論戰略制定及戰略實施。一些書籍和文章認為獨立研究戰略制定和戰略實施是可能 的,但這種觀點顯然是錯誤的。一方面,公司在制定戰略時不考慮如何實施戰略是個錯誤;另一方面,評估企業執行戰略所做的努力時,不考慮企業正在嘗試執行的戰略 也是不可能的。然而,有很多戰略管理教材在不同的部分對這些話題分開探討。

對於企業面臨的各種戰略選擇,本書將戰略的制定和實施結合起來進行了討論。因此,在第6章的開頭討論了以下問題:何種情況下推 行一種戰略將創造經濟價值,以及何種情況下推行一種戰略將帶來持續競爭優勢。在討論戰略制定後,討論企業實施這一戰略必須採取的行動。對於企業的所有戰略選擇 (除了多元化戰略),戰略制定和戰略實施出現在同一章中。對於企業多元化戰略,戰略制定在第11章,戰略實施在第12章,這樣安排是因為多元化戰略實施的內容 比較多。

包括最新研究

我希望總結戰略管理及相關學科的最新研究成果。為了達到這一目的,我做出瞭如下努力。每章涵蓋了一些當前甚至尚未出版的觀點及研究。第2章討論了企業績效,分析了一系列剛剛出現在戰略管理文獻中的衡量企業績效的方法,包括特雷諾指數、夏普的方法、詹森指數和託賓q,還介紹了在其他戰略管理教材中沒有被廣泛討論的方法,包括分析企業績效的事件研究方法。另外,第5章探討組織優勢和劣勢,這是對著名的企業資源基礎觀的最新總結。第9章在討論共謀時吸收了博弈論的最新發展。第11章基於戰略管理及金融學的現有成果討論了公司多元化戰略。第15章利用最近的大量相關文獻分析了國際化戰略。

保證可獲得性及應用性

如果學生及實踐者不能夠閱讀、理解並應用這些研究,對他們來說,這些研究的意義就十分有限。涵蓋戰略管理及相關學科的所有主要研究分支是不夠的,這些成果能夠被獲得及應用同樣重要。為了達到這一目標,我做出瞭如下努力。首先,本書中涉及大量實例。這些實例大部分來源於《財富》《商業週刊》《華爾街日報》。如果不能找到文獻中探討的戰略現象的對應實例,那麼通常會從書中將這個戰略管理現象的討論刪除。這裡體現的邏輯是直截了當的:如果不能在流行的商業書刊中找到實例,也許這個現象在理論上是有趣的,但在實踐上並不重要,因此刪除也不會有任何損失。

另外,每章以本章小結和複習題收尾。本章小結重點闡述了該章討論的重要問題,複習題迫使讀者超越書中所寫的內容,嘗試理解管理真實企業的含義。

本書並沒有運用大多數戰略管理教材用於提高可獲得性和應用性的案例方法。缺少案例並不意味著在講授戰略管理時案例方法無關緊要。實際上,我認為對於任何戰略管理課堂來說,案例教學是十分重要的組成部分。然而,案例應該幫助學生及管理者理解觀點、模型、方法以及如何參與戰略分析及戰略制定。本書主要討論這些觀點、模型和方法,我認為老師應該自己選擇運用這些工具的案例。

教師可以結合大量的案例材料來講授本書,本書的結構使選擇案例相對容易。因為本書多圍繞企業面臨的特定戰略選擇來加以組織,因此關於企業是否選擇某一特定戰略的案例都能用來證明某一章節中的觀點和模型是如何在實際情景下應用的。例如,為了使有關成本領先競爭戰略的分析更生動,紐柯鋼鐵公司及沃爾瑪公司的案例就是很好的選擇,因為這些企業採取成本領先戰略。為了使得縱向一體化戰略的討論更生動,科朗設備、殼牌公司及Nucleon公司的案例是很好的選擇,因為這些企業一直在追隨縱向一體化戰略。探討公司多元化戰略時,可以使用採取多元化戰略的公司作為案例,如紐威樂柏美、柯達、庫柏工業集團。

致謝

1984年,我還是加州大學洛杉磯分校的副教授,那時我開始創作這本書的第1版。很多年過去了,不管是作為得克薩斯A&M大學的教職工,還是最近擔任俄亥俄州立大學費歇爾商學院“公司戰略精要”課程的講習教授,我一直在修訂本書。這些機構的所有同事、學生及朋友對我完成本書產生了深遠的影響,以至於長期以來,我把本書及後續版本叫作“百家之言”。在加州大學洛杉磯分校時,Bill McKelvey、Bill Ouchi、Dick Rumelt幫助我形成學術生活及研究的方法。早期與Bill Ouchi、Dick Rumelt的合作對我作為一名經濟學導向的戰略學者有重要影響。我有幸擁有一些有著不同尋常天賦的博士生,他們也影響了我,這些學生包括Kathleen Conner、Bill Hesterly、Julia Liebeskind、Jim Robins和Todd Zenger。

當我到得克薩斯A&M大學時,我發現了一個蓬勃發展的戰略管理研究團隊。這裡的同事對我的工作有著重要的影響。這些人包括Barry Baysinger、Bert Cannella、Javier Gimeno、Mike Hitt、Bob Hoskisson、Tom Turk及Abby McWilliams。我的工作同樣受到一些富有天賦的博士生的影響,包括Lowell Busenitz、Jim Fiet、Mark Hansen、Doug Moesel及Beverly Tyler。我在得克薩斯A&M大學期間,完成了建立組織框架及應用它來分析戰略選擇的大部分工作。我很感激得克薩斯A&M大學的部門負責人Don Hellriegel及Mike Hitt,因為在他們的帶領下,才得以形成能夠完成這些工作的環境。

到俄亥俄州立大學費歇爾商學院,同事的友誼及支持仍舊非常重要,這包括管理系的Sharon Alvarez、Jay Anand、Kate Conner、Jay Dial、Ashton Hawk、Konstantina Kiousis、Michael Leiblein、Mike Peng、Oded Shenkar、Alice Stewart及Sharon James,財管系的Anil Makhija、Rene Stulz、Ralph Walking及Karen Wruck。系主任David Greenberger、高級副院長Steve Mangum及院長Chris Poon對創建一個使得完成這樣一本書成為可能的學術環境大有裨益。在費歇爾商學院,我能夠和一些非常睿智的博士生工作,他們也對本書有所貢獻,包括Asli Arikan、Ilgaz Arikan、Doug Bosse、Naga Damaraju、Nilesh Khare、Woonghee Lee、Alison Mackey、Ty Mackey、Doug Miller、Masa Okada、Heli Wang和Al Warner。

實際上,如果沒有我的富有才華和極其勤奮的助手Kathy Zwanziger的幫助,第4版永遠不會完成。戰略管理領域知道我的每個人也都知道Kathy。

在此期間,在我的生活中,唯一不變的是我的家庭。沒有他們,以上的任何事情都不可能完成,也不會有價值。因此,謹將本書獻給我的家人——妻子Kim;三個孩子,分別是Lindsay(以及她的丈夫Ryan和他們的四個孩子Isaac、Chloe、Audrey、Lincoln)、Kristian(以及他的妻子Amy和他們的兩個孩子Dylanie、Lucas)、Erin(以及她的丈夫Dave和他們的兩個孩子Royal、Nolan)。

第一部分 戰略分析的邏輯

第1章 導論:什麼是戰略

大部分人知道簡單的撲克遊戲“黑傑克”,有時也被叫作“21點”。這種遊戲在全世界的賭場都很盛行,其遊戲規則很簡單:玩家要使自己的牌面點數加起來比莊家(即賭場的發牌員)更接近21點,但不能超過21點。在這種遊戲裡,如果抽到花牌(J、Q、K)均算作10點;抽到A可以算作1點,也可以算作11點;其餘牌均按其原面值計算(方片2算2點,黑桃9就算9點,依次類推)。遊戲開始時,莊家先給每位玩家和自己各發兩張牌,一張牌面朝上,一張牌面朝下。然後玩家依次要牌,最後輪到莊家。各種玩法有不同的複雜規則(雙倍下注、買保險,諸如此類),但總體而言,玩黑傑克只需要做出一個決定:你是否該繼續要牌?

下一張牌究竟該不該要?關於這一點有不同的理論。有些玩家憑自己的直覺和運氣來博弈。他們要牌是因為“感覺上好像對路”。有時這些直覺型玩家手持的牌面點數加起來已經有18點了,但直覺仍該繼續要牌——結果居然真會拿到一張3點!另外一些玩家則用一些很簡單的對策來決定是否繼續要牌:如果牌面加起來達到或超過16點,就不再要牌;15點或15點以下,就拿牌。這類簡易對策法倒是易學易用,有時甚至很靈。當然,還有一些玩家使用的是更為複雜精密的博弈法來取勝。譬如說,玩家手持牌面總數達到了16點,但莊家亮牌如果是10點,就繼續要牌;如果莊家亮牌不是10,玩家要拿牌的話,手持牌面總點數得是14點。這類有點“權變理論”意味的策略比起那些簡易對策來說就更為複雜微妙,而且是基於對黑傑克這類博弈遊戲背後隱含的概率論的部分理解之上。

當然,通過把概率論嚴密精準地應用到黑傑克上,也能推導出一套複雜精妙的策略來。表1-1總結了這樣一套遊戲策略。這類玩法規則基於兩個定義:玩家的定牌(當玩家持牌點數達到12、13、14、15或16)和莊家的定牌(莊家手上亮出牌的點數為2、3、4、5或6)。在這種玩法中,玩家假定莊家手中沒有亮出的牌是10點,因為10在這種情況下是最有可能出現的。如果莊家持有一張10再加上一張2、3、4、5或6,那麼輪到莊家要牌時,情況很可能會是莊家超過21點。因為當他們亮出的牌為2、3、4、5或6時,莊家很有可能超過21點,賭場俗稱“爆掉”。此時,玩家應謹慎地繼續要牌。另一方面,如果莊家亮出的是A、7、8、9或10,那麼玩家必須步步緊逼,因為最有可能出現的結果是莊家將會拿到16、17、18、19、20或21。

表1-1展示了這種簡易的直覺算牌法在遊戲策略中嚴密精準的應用。

當然,除了表1-1所示的這種算牌法的運用,還有其他很多策略不勝枚舉。現在暫時撇開下注不說(因為相當複雜),策略的實施方式也很重要。儘管從嚴格意義上講,運用表1-1所示的策略不能算“出老千”,但賭場通常能以強行逐客的方式將那些運用這類策略的玩家拒之門外。所以,如果要運用這類遊戲策略,你必須掩人耳目。需要掩蓋的特徵涵蓋了參與遊戲的方方面面,從你的穿戴(不能太花哨也不能太隨便,即你不能太突出),你點的飲料(白水和果汁要好過酒類飲品),到你實施策略的方式(每隔一個小時你得違背一下表1-1的規則以避開賭場經營者的監視),再到進入賭場前你得演練多久(大部分專家建議進賭場前先演練24小時)。

這樣,黑傑克的勝算法我們一共闡述了四套策略:憑直覺和運氣的博弈法、簡單策略法、類似權變理論的策略法,以及在熟悉賭場運作的前提下運用概率論的更為複雜精密的博弈法。假設你要花錢僱某個人來替你玩黑傑克的遊戲,你的目的是最大化你的投資回報,那你選擇哪一種博弈策略來進行投資呢?1

大部分潛在投資者會選擇在熟悉賭場運作的前提下以概率論為基礎的博弈法。從長遠來看,這套方法最能產生積極回報——事實上,這套博弈法的確使玩傢俱有更大的勝算。當然,運用其他策略也會產生正回報,至少有的時候會。但四種博弈法相比較,從長遠看還是最後一種最具期待。

以上是黑傑克玩法的一個簡述版本。取勝這一遊戲的博弈法,即玩家能採用的戰略,實際上相對而言是容易闡述也容易運用的。當然,做生意比起黑傑克是更為複雜的遊戲。舉例來說,黑傑克的遊戲規則是一成不變的,但商場的遊戲規則則是隨科技、產業結構和消費供求的變化而無窮變化的。然而,經營活動也仍然是一場遊戲,只是不同的商家關於如何在競爭遊戲中勝出有不同的理論而已。

一些企業在商場的角逐中使用的是感性的直覺法。它們採取的行動方針是基於“感覺上對路”。這樣的企業時而鴻運當頭、事業興旺,時而時運不濟、一敗塗地。另有商家採用簡明易懂的策略法:“如果不能在新興產業中成為龍頭老大或老二,就乾脆別做。所謂不做則已,做則必勝。”簡易策略具有一大好處,即公司里人人都能理解它。如果這套策略恰好與該產業背後隱藏的經濟規律一致,就能帶來積極的經濟回報;反之,則會導致虧損。還有些企業運用類似權變理論的策略,根據產業週期演變的規律來調整自己的策略。同樣,這類稍複雜的博弈法也只能在有些時候勝出。

不言而喻,在競爭遊戲中最好的勝出法,如同黑傑克中最好的勝出法一樣,是基於在熟悉遊戲規則的前提下,採用最優博弈法並在現實場景中加以實施。在經營活動中,要熟知如何採用最優博弈法在競爭遊戲中勝出並不取決於概率論的運用。最好的做法是用經濟理論來理解企業所處的競爭遊戲結構,並從中推導出“遊戲規則”。這些規則的運用要求管理者懂得如何組織領導並激勵員工有效地實施這些規則。當然這類規則在企業環境中的實施並不需要理解賭場是如何運作的,但需要管理者對組織如何實施企業勝出的博弈論有一個更為深入的理解。取勝“商場遊戲”的這種最優戰略雖說不能使企業永遠保證卓越績效,但從長遠來看,使用這類戰略的投資者比使用其他戰略的投資者更有可能實現其財富的最大化。

1.1 什麼是戰略

如果說商業是一場遊戲的話,那麼它一定非常複雜,而公司的戰略就是這場遊戲中,指導行動獲取勝利的理論。更準確地說,公司戰略是關於如何在市場和產業中獲取更佳績效的理論。2要想對戰略進行評估和選擇,就需要對戰略如何形成的經濟邏輯、戰略如何實施的組織邏輯有深入的理解。有些企業的戰略非常糟糕,卻時常走運並能僥倖地取得優良的績效,如果我們對經濟學視角下的戰略選擇,對組織結構視角下的戰略實施領悟不夠深刻,那麼企業的戰略就很難產生高水平的績效。3

企業對產業或者市場中的關鍵經濟過程和如何確定自己的途徑以獲取競爭優勢的認識有時候是錯誤的。比如20世紀60年代早期,日本本田摩托車公司進入美國市場的時候就認為:與哈雷-戴維森、凱旋和其他業內摩托車生產企業進行競爭的最佳方式,或者說為了在美國摩托車市場取得好的績效,就是銷售大功率的摩托車。但不幸的是,美國消費者並不想從本田公司購買大型摩托車,畢竟他們可以從已有的生產企業購買。美國消費者希望從本田公司購買的是小型摩托車。本田公司發現美國消費者的真正需求後,就改變了原先的戰略,從而生產小型摩托車。當本田公司在小型摩托車成功建立了利基市場後,才開始引入大型摩托車。這個力求在美國摩托車市場取得出色績效的戰略非常成功,本田公司和其他日本的摩托車生產企業擊敗了美國的摩托車生產企業,那些在60年代早期和本田公司競爭的企業中,只有哈雷-戴維森依然屹立在這個行業之中。4

本田公司最初的為在美國摩托車市場上取得成功的競爭戰略是錯誤的,但是本田公司意識到了它的錯誤,及時地做出了改變,並取得了最後的成功。其他許多公司也會在某個市場或者行業中制定錯誤的戰略,但是他們往往不能或者不願意改變既有戰略。比如,Yugo汽車在20世紀80年代中期進入美國汽車市場,它的競爭戰略非常簡單——低價銷售。Yugo汽車認為,通過這個戰略,可以佔領美國低價汽車市場。但是這個理論沒有考慮到,雖然很多美國消費者打算購買並不昂貴的汽車,但是他們依然非常在意汽車的駕駛性能和安全性。Yugo汽車確實比其他汽車生產企業生產的汽車價格更低,但是它的性能和安全性被普遍認為是不可靠的。而且,就算Yugo汽車比其他新車便宜,卻做不到比二手車更便宜。這些二手車中的很多具有更好的性能和安全品質。不用說,Yugo汽車沒有在美國市場上成功地賣出過汽車,並曾經被評為美國市場新車中質量最差產品。5

本田公司和Yugo汽車公司為在美國市場上取得成功都制定過錯誤的戰略,同時,也有很多企業制定了非常複雜並且成功的戰略,比如沃爾瑪。6

1962年,山姆·沃爾頓和他的哥哥巴德在阿肯色州的郊區,經營著16家本·富蘭克林“五美分”廉價商店。早期,山姆·沃爾頓就發現在城市郊區發展區域性的折扣連鎖批發商店具有巨大的潛力,但他沒能說服本·富蘭克林連鎖店的所有者抓住這個機會。最終,山姆·沃爾頓創立了自己的公司,名為沃爾瑪。

沃爾瑪在連鎖零售行業中開始了激烈的折扣競爭,到20世紀60年代後期,一些折扣零售商包括King's、Korvette's、Two Guys和Woolco都被擠出了零售業市場,而行業中剩下企業的邊際利潤也都非常微薄,平均只有銷售額的2%~3%。儘管這個行業競爭形勢嚴峻,但是沃爾瑪依然實現了快速的成長。到20世紀80年代中期,多數零售商包括凱馬特和Zayre's的淨資產收益率平均只有14%,但是沃爾瑪卻達到了33%。沃爾瑪的規模是凱馬特的4.6倍,但是它的市值卻是凱馬特的48倍。到2009年,沃爾瑪實現了4010億美元的銷售額,134億美元的營業收入。

沃爾瑪在折扣零售市場上的競爭理論包括以下三個方面。

第一,在城市中相對偏遠的地方選址,沃爾瑪向居住在這一區域的消費者提供了大量物超所值的服務。而這些區域的市場容量往往只能支撐一家大型折扣零售商,所以沃爾瑪就可以制定比在城市繁華區域的沃爾瑪分店高6%的零售價格,這都歸功於選擇了這樣的市場區域,這意味著避開了其他的競爭對手。

第二,沃爾瑪建設了一套在零售業中非常有效且成本很低的物流網絡。在建立了幾個大型配送中心後,沃爾瑪開始將每個分店中的詳細存貨信息收集到信息系統中。通過這些有關產品存貨的信息可以實現及時、足量的訂貨,從而保證供貨充足,而不必擔心在倉庫中積壓了太多的存貨。通過它的自有運輸網絡的高速運轉和與供應商的協調,與凱馬特等競爭對手相比,沃爾瑪能夠獲得6%~7%的成本優勢。

第三,山姆·沃爾頓創造了一種可以有效激勵員工的組織文化和經營模式。為了突出低成本的重要性,沃爾頓建造了一個看起來非常像倉庫的總部。山姆一直開著他那輛破舊的卡車,即使在他成為了美國最富有的人之後也依然如此。員工在他這種做事風格的影響下,共同創造了高於行業平均水平的運作效率和低於行業平均水平的殘損率。

當然,沃爾瑪也面臨挑戰。首先,在20世紀90年代早期,允許沃爾瑪制定相對高價的遠郊市場大部分已經被開發光了。為了實現繼續增長,沃爾瑪必須在競爭更加激烈的繁華區域進行擴張。其次,為了順應零售業中倉儲式銷售的趨勢,沃爾瑪引入了山姆折扣大賣場。雖然折扣賣場有自己的獨特優勢,但是相比於折扣零售店,它的利潤率更低。同時,沃爾瑪在成長過程中也遇到了阻力。在幾個新英格蘭州區中,當地商人和社區領袖聯合起來阻止沃爾瑪改變已有零售物流網絡,他們的生活和工作方式都與這些網絡緊密相關。另外,沃爾瑪在美國以外的國際市場的擴張過程中,有些並不順利,相比預期花費了更長的時間才取得利潤。在經過近10年的掙扎後,沃爾瑪最終在墨西哥實現了贏利,但是在加拿大的併購在許多年裡都沒有產生利潤;在德國的併購也非常不成功,最終在2006年退出了德國市場。甚至,一些觀察家認為隨著山姆·沃爾頓的去世,曾經對沃爾瑪成功至關重要的那種特殊的員工文化也開始逐漸消散。

1.2 戰略管理過程

通常企業制定它的戰略——即關於成功競爭的理論,是通過戰略管理過程實現的。戰略管理過程指的是有助於增加企業選擇好戰略的可能性,所採取的一系列有序的分析和選擇過程。圖1-1展示了一個戰略管理過程的例子。

1.2.1 企業使命

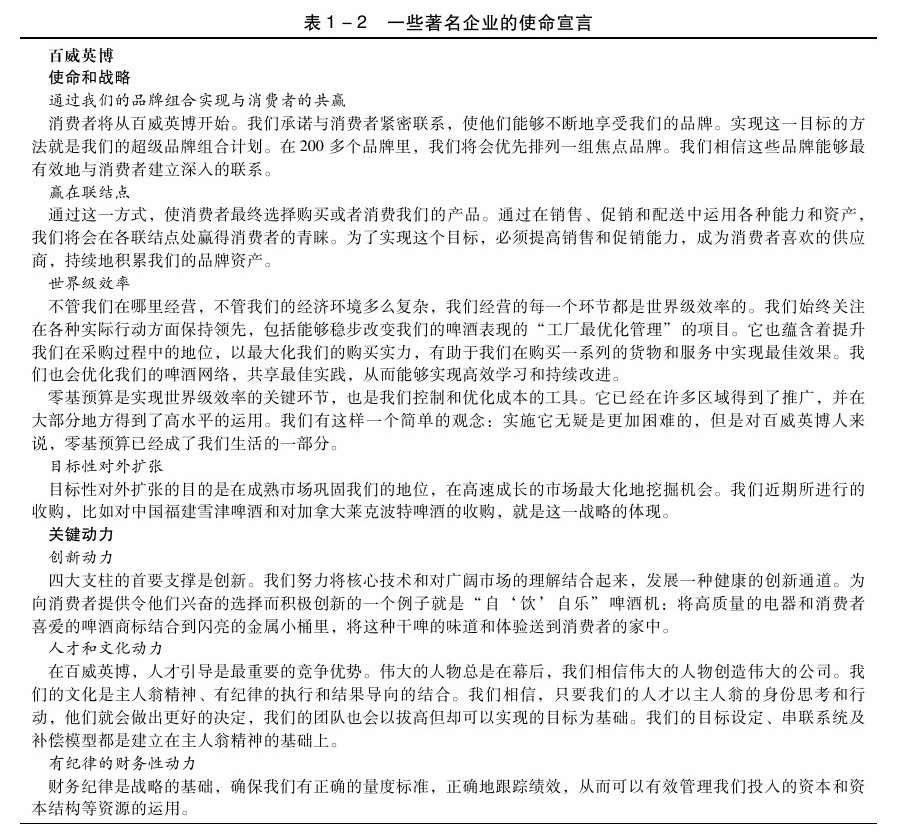

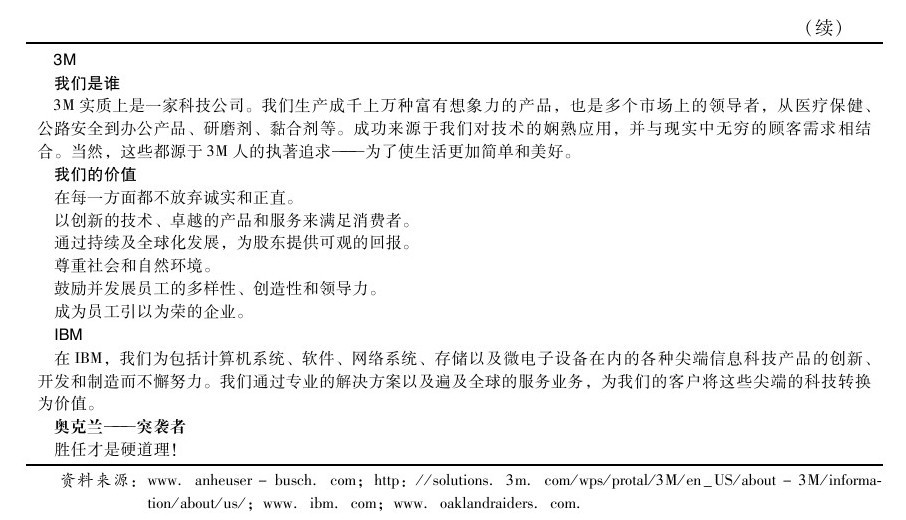

確定使命是戰略管理過程的起點。使命是企業的長期目標,它明確了企業希望在長期內要成為什麼樣的企業以及同時要避免什麼這兩個問題。使命通常被寫成使命宣言的形式,表1-2列舉了一些著名企業的使命宣言。

1.有些使命可能不會影響公司績效

如表1-2所示,大部分使命陳述都有共同點。例如,很多使命闡述了企業從事的業務範圍,如對3M來說就是基於科學的研究應用。還有些使命描述了企業將如何在行業內競爭,如奧克蘭突襲者的“勝任才是硬道理”,還有很多定義了企業的核心價值,如3M和百威英博的價值。

事實上,使命陳述涵蓋的共同要素是如此之多以至於使人懷疑使命陳述是否真的對企業有意義。此外,即使使命陳述描述了企業的獨特性,但它如果並未作用於組織的行為,那麼這一使命陳述對組織行為也不會產生多少影響。美國安然公司1999年的年度報告中有如下的使命陳述:

正直的理念:我們公開、誠實、真摯地面對顧客。我們說到做到,不說空話。7

這一理念公佈時,安然高層管理者正忙於欺詐投資者、合作伙伴和安然自己的僱員,而這一欺詐案終於使安然的高層身陷牢獄之災。8

2.有些使命能夠提升公司績效

有了以上的前車之鑑,讓我們來看看吉姆·柯林斯和傑裡·波拉斯在《基業長青》一書中的研究,他們探尋了一些踐行著自己的戰略意圖和使命的企業。表1-3羅列了一些一切以使命為中心的願景型企業,其中非常有意思的是它們的長期利潤率。9從1926年到1995年,這些願景型企業每投入1美元最後都能得到6536美元的回報。對其他的一般企業來說,在這一時間段內同樣的投入平均只能得到415美元的回報。

雖然很多時候利潤最大化並不是一些願景型企業在使命陳述中企業存在的主要原因,但是重要的企業目標,卻使這些願景型企業依然能夠持續獲得遠高於平均水平的投資回報率。強生公司(見表1-3)前CEO吉姆·波爾克曾經說過這樣一段有關利潤和他的公司使命的話:

我們所有的經營管理活動都是圍繞每天的標準利潤。那是真正生意的一部分。但是很多時候,人們在各種事務的決策中會想當然地認為,“我們最好這麼做,如果不這麼做,我們就很難有好的短期財務績效”。(我們的使命)提供了另一種選擇,“等一下,我們可以不那麼做”。管理者已經告訴我了,他們將會……對我按照這些原則行事很有興趣。10

3.有些使命會損害公司績效

雖然有些企業通過它們的使命制定戰略,並取得了顯著的競爭優勢,但有時使命也會損害公司的績效。例如,有時候企業的使命會過多地受到創始人和高層管理者的一些個人價值觀和偏好的影響,並被過於侷限地定義和聚焦,這些個人價值觀和偏好往往並不能適應企業所面對的現實世界。從這種使命和願景中形成的戰略很難成為競爭優勢來源。

例如,Ben&Jerry's Ice Cream是由本·科恩和傑瑞·格林菲爾德於1977年創辦的,是一家生產高質量冰激凌的公司,受20世紀60年代反主流文化的影響很大。11這種帶有強烈時代文化色彩的使命使得Ben&Jerry's Ice Cream招聘了一些與眾不同的人才,制定了一些特殊政策。其中的補償政策使企業中績效最好的僱員的薪水不會超過企業中最低薪水的5倍。後來,這個比例調整到了7倍。但是,採用這樣的補償政策下的薪酬水平很難引入高水平的管理者,也不能使公司在保證員工的最低報酬不會被過度削弱的同時,確保成長和保持贏利水平。直到1995年,Ben&Jerry's Ice Cream的新CEO上任的時候,他的平均薪酬達到25萬美元,不再遵循這一補償政策。

在20世紀90年代末期,冷飲市場上的競爭格局迅速固化穩定下來,Ben&Jerry's Ice Cream能夠避免被併購的噩運存活下來,部分是因為科恩和格林菲爾德的努力,使得企業還能夠提供社會價值。但是由於缺乏本應該擁有的廣泛的物流網絡和熟練的管理人才,公司的成長性和贏利性水平大幅下滑。最終,Ben&Jerry's Ice Cream在2000年被聯合利華收購。雖然在2000年6月收購發生時,Ben&Jerry's Ice Cream的投資者獲得了66%的溢價回報,但是他們本應在幾年前就有這樣的投資回報。在這個例子中,本·科恩和傑瑞·格林菲爾德的個人價值觀和偏好並不能適應美國冷飲市場的發展,其形成的企業使命最終也損害了公司績效。

所以,公司的使命可能改善,也可能損害公司績效,當然也可能毫無影響。所以說,企業的使命並不是確保在商業競爭中獲取競爭優勢的企業戰略的必要部分。正如圖1-1所示,定義企業使命是企業戰略制定過程的第一步,但也僅僅是第一步。

1.2.2 目標

企業使命陳述了一組廣泛的目的和價值觀,目標就是企業用以衡量使命實現程度的標準。高質量的企業目標與使命緊密相關,並能夠持 續相對容易地衡量和追蹤企業使命的實現水平。而低水平的企業目標要麼不能持續存在,要麼不能與企業使命緊密相連,都是不能有效度量的。顯然,低質量的目標並不 能被管理者用來衡量企業使命的實現程度。所以說,如果企業沒有目標,或者只有和使命關係不大的低質量目標,那麼就很難明確說出企業是否實現了使命中所描繪的追 求。

1.2.3 外部分析和內部分析

戰略制定過程接下來的兩個階段就是外部分析和內部分析,這兩個環節可以單獨進行。首先我們來看外部分析,企業應該識別出競爭環境下的機會和威脅。外部分析能夠揭示企業所處的外部環境中的競爭狀況會如何發展,企業所面對的機會和威脅將會出現怎樣的改變。關於外部分析的技巧和方法,過去若干年有著豐富的文獻研究,本書將在第3、4章進一步闡釋。

外部分析的重點在於分析企業外部環境中的機會和威脅,內部分析則幫助企業找出組織內部的優勢和劣勢。內部分析幫助企業深入理解內部的哪些資源和能力能帶來競爭優勢,哪些是劣勢,同時找出組織需要完善和改進的不足之處。同外部分析一樣,關於內部分析的技巧和方法,在過去若干年中有豐富的文獻研究,我們將在第5章中闡述。

戰略管理過程的外部分析和內部分析的步驟與SWOT分析的步驟是一樣的。SWOT是四個單詞——優勢(strength)、劣勢(weakness)、機會(opportunity)、威脅(threat)的英文首字母縮寫。SWOT分析在強調企業外部環境的特點(機會和威脅)的同時,也強調分析企業內部的特點(優勢和劣勢)。傳統的SWOT分析認為企業的戰略決策應該使企業揚長避短,利用機會,消除威脅。

然而,如果沒有在第3、4、5章中闡釋的用以分析企業外部環境與內部能力的方法與工具,SWOT分析就只能停留在識別企業戰略決策要回答的各類問題的水平上。就SWOT分析而言,它無法為回答這些問題提供指導。如果沒有第3、4、5章中闡釋的概念性方法,SWOT分析往往流於一種羅列企業優勢、劣勢、機會和威脅的列表練習形式,最終從列表中選擇最長的戰略。但有了這些方法,就能對企業的優勢、劣勢、機會、威脅做出靈活的分析。

1.2.4 戰略決策

有了使命、目標和完整的外部分析與內部分析後,企業就做好了戰略決策的準備。也就是說,企業準備好了選擇“如何在競爭遊戲中勝出的理論”。

企業的可用戰略決策有兩大類:公司層戰略和業務層戰略。業務層戰略是指在特定的個別產品市場和單一行業內,企業為贏得競爭優勢所採取的各種活動。這將在第二部分專門闡述。本書所闡述的四種業務層戰略分別是:成本領先(第6章)、產品差異化(第7章)、柔性(第8章)、隱性共謀(第9章)。

公司層戰略是指在多個產品市場或多個行業內,企業為贏得競爭優勢所採取的各項活動。這將在第三部分專門闡釋。本書所闡述的四種公司層戰略分別是:縱向一體化(第10章)、多元化(第11、12章)、戰略聯盟(第13章)、兼併與收購(第14章)和國際化(第15章)。

不言而喻,戰略決策的操作是十分複雜的,本書稍後將展開來講。不過,戰略決策的潛在基本原理卻並不複雜。在戰略管理的過程中,戰略決策的目的應該是:①支撐企業的使命;②與企業的目標相一致;③利用企業優勢抓住外部環境中的機會;④避開企業劣勢消除外在威脅。作為戰略管理過程的最後一步,符合這四個目的的戰略如果得以實施,將會使企業取得卓越績效。

1.2.5 戰略實施

當然,僅僅選擇一組戰略而不加以實施,是毫無意義的事情。企業採用適應其戰略的組織政策和措施便是進行了戰略實施。戰略實施中有三組組織政策和措施尤為重要:企業的正式組織結構、企業正式和非正式的管理控制系統以及員工薪酬政策。如果企業採用的組織結構、企業管理控制系統以及員工薪酬政策與戰略一致並有利於戰略目標的實現,那麼這樣的企業將更具戰略實施的效力;反之,則將缺乏戰略實施的力度。實施業務層戰略所應用的組織結構、管理控制系統以及員工薪酬政策,將在第二部分進行討論,第三部分將著重闡述公司層戰略的實施。

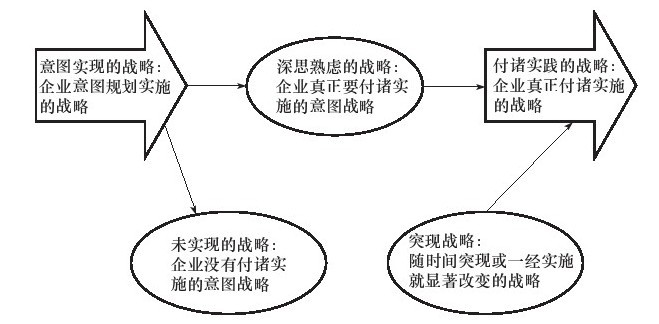

1.3 突現戰略

討論一家企業的戰略時採用的最簡單方法,就是假設企業的運作是基於一套成熟完備的經過市場檢驗的理論,而且管理者已經對該理論進行了相應的調整以取得卓越績效。毋庸置疑,這也是對某些企業戰略管理過程的描述。比如,作為全球隔天送達快遞服務業的領頭羊,聯邦快遞在進入這一領域之初就具有了成熟完備的實現卓越績效的理論。事實上,聯邦快遞的創始人弗雷德·史密斯在攻讀耶魯大學商科時所寫的一篇學期論文中,就闡述過隔夜配送的商業創意,據說他這篇論文只得了一個“C”的成績,但是基於這篇闡釋快遞物流“隔夜配送”競爭理論的論文建立起來的快遞公司卻實現了卓越績效。聯邦快遞始建於1971年,至2009年銷售額已經超過355億美元,淨利潤9800萬美元。12

然而,其他一些企業的運作則沒有成熟完備的戰略理論指導。即便有,通常也在戰略實施時被改得面目全非,與企業初始要執行的戰略意圖大相徑庭。突現戰略是關於企業如何在不斷變化的行業競爭中勝出的理論,或對環境變化做出快速反應、及時調整的戰略理論。13圖1-2揭示了企業意圖實現的戰略和突現戰略之間的關係。

我們已經看過一個運用突現戰略的例子,即本田公司進入美國摩托車壟斷市場的案例。還有許多成功企業先行的戰略也是突現戰略。比如,強生公司原來只是一家提供小幅紗布和醫用石膏的供應商,沒有任何消費品業務。後來,由於該公司的某些醫用石膏遭到投訴,強生便開始在每次銷售醫用石膏時都附上一小袋滑石粉,很快就有顧客要求單獨購買滑石粉,公司繼而推出了強生爽身粉和嬰兒爽身粉。後來,公司的一名員工為他的妻子發明了一種使用方便的創可貼,因為他太太在廚房做飯時常常會將手劃破。強生的營銷部經理得知這一發明後隨即決定將這種創可貼引進市場。這樣,強生的邦迪創可貼問世後,成了強生公司的第一大暢銷品牌。總的來說,強生原本的戰略是在醫藥市場競爭,但它突現的新消費品戰略使消費產品現在佔公司銷售總額的40%以上。

應用突現戰略的另一個企業案例是萬豪國際酒店集團。萬豪原本從事餐飲業,在20世紀30年代末,萬豪擁有並運作著8家餐館,其中一家靠近美國華盛頓特區的機場,該餐館的經理髮現常有乘飛機的旅客來餐館購買飛行旅途中要吃的食物。萬豪創始人威拉德·馬里奧特先生注意到這一市場動向便和美國東方航空達成協議,負責直接給東方航空派送午餐。這一服務後來擴展到美國的各大航空公司。一段時間下來,提供航空快餐服務成為了萬豪的主要業務。儘管萬豪的初始意圖戰略是在餐飲業運作,但公司卻一度進入了突現的航空食品服務業,為全世界100多個機場提供食品服務。而最終,在這一行業成功經營的基礎上,公司將業務領域拓展到了酒店業,這就是我們今天所熟知的萬豪國際酒店集團。14

還有一些企業在運作中使用的是完全的突現戰略。以美國PEZ糖果公司為例,該公司生產銷售有卡通和電影人物頭像圖案的小型塑料糖果盒和補充裝糖果粒。這傢俬有企業並不奢求大展宏圖。但PEZ公司新老產品的市場需求卻在不斷增長。在20世紀90年代,PEZ公司為滿足日益增長的需求將生產能力擴大了一倍。老式的PEZ糖果盒漸漸成了一種收藏品。關於PEZ糖果盒收藏的全國性會議已舉行了若干場討論,一些珍稀的PEZ糖果盒曾在佳士得拍賣行進行拍賣。這樣的市場需求使得PEZ公司能夠將糖果盒的售價提高到1.29美元,補充裝糖果粒的售價提高到1.39美元,並且避免了糖果業常見的廣告、銷售人員、電影搭售等方面的營銷花費。15

雖然此類企業戰略是完全突現的,但也有人認為只有當企業的戰略制定過程失敗時,突現戰略才有意義。也就是說,如果企業管理者能夠更加熟練並精於戰略分析的話,他們就有能力預見經濟活動進程,從而預先知道哪些環境變化能迫使他們放棄意圖戰略並選擇突現戰略。按照這樣的說法,本田進入美國摩托車市場的突現戰略、強生的突現消費品戰略以及萬豪的突現航空食品服務戰略等案例,就成了失敗的戰略管理的案例,而非企業成功把握先前所沒有預見到的機遇的例子。

當然,如果在戰略選擇之前,企業管理者可以掌握產業內部的經濟活動進程,預見企業戰略是否有價值,那麼企業被迫摒棄既定戰略,運用突現戰略,基本上就可以被視作戰略制定過程中的一個失敗。然而,即使在這種情形下,能夠根據預見的變化迅速調整,摒棄既定的戰略,運用突現戰略,仍然構成企業重要的競爭優勢。事實上,一些企業採取明確的後動優勢策略,依靠自己迅速反應的能力,很快採取其他企業經過實踐已證實了是有價值的戰略。總之,這樣的後動企業所採取的更是突現戰略而非意圖實現的戰略。但是如果企業具備特定的資源和產能使之能夠後動,那麼這樣的後動策略實際上是這些企業理想的選擇。16

再者,在很多情況下,實際上既不可能掌握經濟活動的進程,也無法預見企業戰略是否具有價值。尤其是當企業所處的競爭環境瞬息萬變時,就更加無法預測各種變化。既然無法預見影響企業戰略價值的環境變化,那麼根據變化的條件做出快速反應,及時調整,用突現戰略取代意圖實現的戰略的能力就尤為重要。本書第4章和第5章將針對該要點進行更為深入的探討。

本章小結

企業的戰略是關於如何在競爭中勝出的理論。從這一意義上講,企業的戰略就是企業為了提升績效,對於產業或市場內部重要經濟進程的最好預測。戰略理論良莠不齊,研究戰略理論就是研究在不同競爭環境中如何實現卓越績效的各種備選理論。

企業的戰略理論應基於企業的使命,或基於企業的根本意圖及遠期目標。企業的使命涵蓋了一系列目標(具體的可量化的績效任務)、一系列戰略(企業實現使命和目標的方式)以及策略和政策(企業實施戰略所採取的措施)。

有時企業的使命能夠對企業及其戰略產生滲透性的影響。願景是企業一切運作都以之為中心的使命。研究表明即使大部分願景型企業的使命陳述並不強調經濟效益優先和組織的責任,但從長遠來看,願景型企業比非願景型企業有更卓越的績效表現。

企業的運作有時基於制定了一套成熟完備的經過了市場檢驗的理論,而且管理者已經對該套理論進行了相應的調整以提升競爭優勢,但不是說所有的戰略都是這樣被指定和實施的。突現戰略是企業在行業和市場競爭中,根據環境變化做出快速反應並及時調整而採用的戰略理論。當行業運作中的經濟活動進程無法被預測時,突現戰略的運用就尤為重要。此外,一些企業具備的資源和能力使之能夠迅速仿效其他企業的成功戰略,這類戰略也被視作突現戰略。

複習題

1.一些企業把它們的使命陳述列在年度報告、信箋抬頭和廣告中,加以廣泛宣傳。這樣的做法是否有助於這些使命陳述為企業帶來持續的競爭優勢?為什麼?

2.很少有經驗證明正式的書面使命陳述能幫助企業提升績效表現,但很多企業還是花費大量的財力和時間來制定使命陳述,為什麼?

3.突現戰略和企業過去決策的即興實施是否是一樣的概念?突現戰略概念是否可以是約定俗成的?為什麼?

4.內部分析和外部分析都是戰略管理過程中的重要步驟。這些分析的順序是否重要?如果順序重要,哪種分析應先進行,是內部分析還是外部分析?如果順序不重要,又是為什麼?

註釋

第2章 公司的績效和競爭優勢

在第1章中,戰略的定義是關於公司如何在市場和行業中達到高水平運作績效的理論。在各行各業裡,要定義績效是很容易的。如在體育運動中,得分高的隊比得分低的隊績效要好;跑得快的運動員比跑得慢的運動員績效要好。然而,在公司這個環境下定義“績效”一詞,就變得複雜多了。本章的目的是引入一種能夠被大家普遍接受的對“公司績效”的定義,並檢驗該定義的幾種不同衡量方法。

2.1 公司績效和競爭優勢

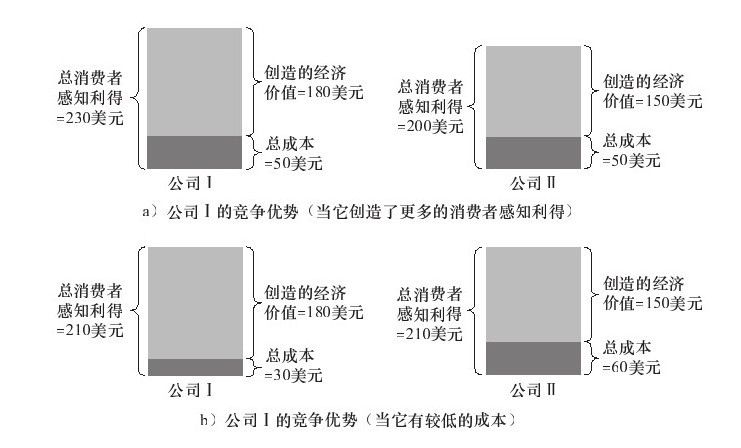

顯然,在圖1-1中描述的戰略管理過程的最終目標是使公司有能力選擇和實施讓公司產生競爭優勢的策略。什麼是競爭優勢呢?總的來說,當一家公司創造出比其競爭對手更多的經濟價值的時候,就可以說它擁有了競爭優勢。簡單地說,經濟價值就是感知利得和總經濟成本間的差額,感知利得是購買公司產品和服務的消費者的心理感受,而經濟成本是指產品和服務的成本。這樣,競爭優勢的大小就可以理解為公司與其競爭對手各自所創造的不同經濟價值間的差值。1

讓我們來看一下圖2-1中的兩家公司。假設這兩家公司處於相同的市場環境,並競爭著同一類客戶,公司Ⅰ每次銷售產品和服務能創造180美元的經濟價值,而公司Ⅱ每次銷售產品和服務能創造150美元的經濟價值,公司Ⅰ的績效高於公司Ⅱ是因為公司Ⅰ在每次銷售產品和服務時能創造的經濟價值比公司Ⅱ要多。而績效差額的大小等於經濟價值的差額,在這個例子中,差額是30美元(180-150=30美元)。

正如圖2-1中所示,公司Ⅰ的優勢來源可能不盡相同。例如公司Ⅰ可能比公司Ⅱ創造更多的消費者感知利得。在圖2-1a中,公司Ⅰ創造的消費者感知利得為230美元,公司Ⅱ僅為200美元。

這樣,即使兩家公司的成本是一樣的(每單位商品為50美元),公司Ⅰ(230-50=180美元)依然能創造出比公司Ⅱ(200-50=150美元)更多的經濟價值,實際上,還有一種可能是公司Ⅰ在比公司Ⅱ的成本高的情況下仍能創造出比公司Ⅱ更高的經濟價值,而這樣的情況就是公司Ⅰ的高成本在其創造的感知利得中得到了補償。

同樣,在圖2-1b中,這兩家公司可能創造了相同水平的消費者感知利得(在本例中是210美元),但是花費了不同的成本。假設公司Ⅰ的單位成本是30美元,它可以創造出180美元的經濟價值(210-30=180美元);假設公司Ⅱ的單位成本是60美元,它只創造出150美元的經濟價值(210-60=150美元)。實際上,可能是公司Ⅰ能在比公司Ⅱ的消費者感知利得低的情況下依然有較公司Ⅱ高的經濟價值,只要公司Ⅰ在消費者感知利得上的劣勢能被其在成本上的優勢所抵消。

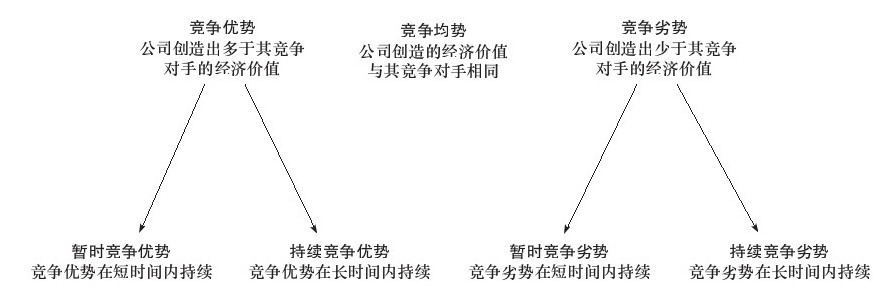

當一家公司的績效優於其競爭對手時,就可以說它具有競爭優勢。在圖2-1中,公司Ⅰ和公司Ⅱ相比,公司Ⅰ具有競爭優勢。如圖2-2的總結,一家公司的競爭優勢既可以是暫時的也可以是持續的。暫時競爭優勢是在短時間內擁有的競爭優勢。而持續競爭優勢其持續的時間要長得多。如果公司與其對手創造出相同的經濟價值,叫作競爭均勢。最終,那些比對手創造更少經濟價值的公司就有一個競爭劣勢。競爭劣勢也可以是暫時的或持續的,這要根據其持續的時間來定。

公司的競爭優勢可以持續多久引起了很多學者的興趣。傳統經濟理論預言競爭優勢在高度競爭的市場僅能在短時間內存在。這個理論表明任何一家特定的公司,其競爭優勢將很快被其他公司所識別並模仿,長期來看將形成一個競爭均勢。然而在現實生活中,競爭優勢往往比傳統經濟理論預測的更長。

首先檢驗此課題的學者之一丹尼斯·穆勒曾依據一組公司在1949年的績效水平,把一個樣本中的472家公司分成了八個類型。他檢驗了公司初始績效對之後的績效的影響情況。傳統經濟學預測樣本中所有公司的績效都會收斂於一個平均值水平,而這種情況沒有發生。事實上,如果公司早期的績效好,那麼接下來的績效通常也不錯;如果早期的績效不好,那麼接下來的績效也不理想。2

傑弗裡·韋林繼續穆勒的工作進一步解釋了為什麼有的行業競爭優勢似乎並沒有其他行業持續得長。韋林發現,持續競爭優勢產業有著以下特點:①信息多元龐雜;②消費者十分熟悉瞭解該產業的商品;③涉及大量研發;④存在規模經濟。3

彼得·羅伯茨在美國製藥業進行了關於產業持久贏利能力的研究,他發現公司在這一產業中能夠擁有持久的競爭優勢幾乎全部歸功於其研發生產新的特效藥的革新力。4

2.2 競爭優勢的度量

當一家公司創造出比其競爭對手更多的經濟價值時就擁有了競爭優勢,而經濟價值是感知利得和總經濟成本間的差額,這個感知利得來自購買公司產品和服務的消費者的感受,而經濟成本也是指產品和服務的經濟成本。這些定義看似簡單,但要對這些概念進行直接衡量就不那麼容易了。例如,公司的產品或服務所帶來的益處常常只是顧客的一種感覺,而感覺是很難衡量的。另外,一種特定產品或服務的生產總成本不一定和這些產品、服務有直接聯繫,也並不容易被識別界定。儘管衡量公司的競爭優勢極具挑戰,但目前有兩種衡量方法已被採用。第一種是通過調查一家公司的簡單會計績效來評估其競爭優勢;第二種則是通過調查公司經調整的會計績效來評估其競爭優勢。下面我們將分別討論這兩種方法。

2.2.1 競爭優勢的簡單會計計量

目前最受歡迎的衡量公司績效的方法就是簡單會計計量方法。簡單會計計量公司績效可以廣泛應用於眾多公司,這種方法反映出公司運營的諸多信息。基於這些原因,戰略和戰略管理方面的早期教學和研究工作對公司的會計績效評估效果十分關注。

會計經常依靠比率分析來描述公司的績效。會計比率分析有不同種類,一些最重要的會計比率能說明公司的績效表現,如表2-1所示。比率分析的主要種類有盈利比率(利潤為分子,公司規模和資產值為分母的比率)、流動性比率(公司短期債務償還能力的比率)、槓桿比率(公司負債比例水平)和經營活動比率(公司經營活動水平)。

把一個公司的財務比率加以整合,便能獲得關於公司績效表現更完整的表述。埃特曼應用統計技術來評估不同財務比率對公司宣佈破產可能性的影響。5埃特曼的評估等式是:

埃特曼斷言如果公司的Z值低於1.8,那麼該公司將會破產;如果Z在1.8和3.0之間,那麼這家公司很可能不會破產;如果公司的Z大於3.0,公司就不會破產。這個模型在事情發生5年以前預測公司破產的成功率為69.8%。6

1.簡單會計計量的缺陷

表2-1中提到的簡單會計計量,是衡量公司績效的有力手段,但它不是沒有缺陷的。下面就介紹一下簡單會計計量的三個侷限性。

管理者決斷 管理者常常根據自己的判斷選擇會計計量方法,這些方法包括計算收入的方法、存貨計值的方法(比如後進先出法和先進先出法)、折舊率、損耗、攤銷等。這樣,在某種程度上,會計計量公司績效的方法是管理者個人偏好和興趣的反映。管理者的興趣與採用何種會計方法之間的關係在會計學文獻中有大量的討論。

管理者採取的這些措施會對企業用簡單會計計量方法確定的績效產生很大影響,使得企業戰略與其績效很難真正聯繫起來。更有甚者,管理者決斷會使低水平績效的公司看起來非常不錯,而真正績效優良的公司有可能看起來績效非常糟糕。

會計學研究中的一個分支就是研究管理者對簡單會計績效進行調整的動機,以及這些調整所產生的影響。這個分支被稱為“實際會計學”,學者總結出了在以下四種情況下管理者有可能改變公司簡單會計績效:①管理者的薪酬嚴重依賴於簡單會計績效;②公司的真實會計績效未達到資本市場期望;③公司的真實績效有可能引發政府的反壟斷限制;④公司的真實績效有可能會損害與勞工或者投資者的談判。所以說,在前兩種情況下,管理者往往會誇大企業的績效,而在後兩種情況下,管理者往往會削減公司績效。7

管理者誇大公司績效的例子比比皆是。8西方經濟界的很多會計醜聞都是由於管理者決斷造成的,很多企業通過虛擬公司在財務報表上轉移公司債務,又或者將存貨計值方法由後進先出法改為先進先出法從而將未來的預計營業收入作為現在的營業收入處理。9應注意,這些會計處理方式的調整有些完全合法,並符合公司會計準則。很多時候,廣受尊敬的公司(如IBM)也會進行這樣的會計處理。10

但是,很多時候會發生一個非常有趣的現象,即有些管理者會刻意低估他們的績效,來規避政府的反壟斷管制,或者是為了在與勞工或關鍵利益相關者的談判中佔據有利地位。有研究證明,處於高集中度市場上的公司,往往面對著更大的政府管制威脅,通常會採取保守的會計處理以削減公司贏利。11低估公司績效的其他典型案例是為了在與關鍵利益相關者的博弈中取得優勢,如體育俱樂部在與球員進行薪資談判時,或者力求籌集一個基金以建立新的體育館時,都會為了謀求有利地位而採取這樣的手法。比如,美國的棒球大聯盟常常披露自己處於虧損境地,事實上在過去100年中,這些棒球隊的價值每9年就會翻一番。12

關於管理者利益與會計方法關係的研究表明,會計績效度量必須與管理績效和管理者偏好一起綜合理解,不能單獨來看。因此,假設兩家公司在“事實上”都有同樣的績效,但是其中一家公司的大規模管理紅利計劃要得到會計數據的支持,或者是在會計績效上尚未達到資本市場的預期收益,而另一家公司受到政府反壟斷措施的威脅或者是正處於勞工談判或高層人事變更中,那麼這兩家公司可能給出完全不同的會計績效報告。

短期偏見 大多數計量績效的會計方法都存在固定的短期偏見。之所以出現這樣的情況,是因為對於一家公司長期的投資,通常為了實現會計目的被簡單地作為這段時期的投入成本,而在此期間不會有大於成本支出的收入產生。例如,某企業每年的研發預算為5萬美元。為了方便計算,假設該企業確定地知道5年內以這個水平研發將在第6個年頭產生大約300萬美元的收益。如果計算該企業前5年的投資回報率,那麼這5年內都非常糟糕,因為回報率為零(0/50000×100%=0)。然而,如果計算整體6年期的投資回報(3000000/25000×100%=1200%),我們可以知道它的年平均回報率高達1200%,這樣的回報相當誘人。遺憾的是,由於大多數的會計績效評估都是基於以年為單位的計算,對這家公司而言,有效的研發投資方式所帶來的長期的積極效應將很容易被淡化。

對無形的資源和能力的估值 公司績效會計評估的第三個缺陷是它無法完全評估公司的無形資源和能力的價值。一家公司的無形資源和能力是很難被觀察、描述和估值的生產類資產,卻會對公司績效產生重大影響。諸如“與客戶的親密關係”“管理者之間的親密合作”“對公司的忠誠度”“品牌意識”等無形資源和能力就很難被度量,但對公司的成敗卻起著決定性的作用。13

會計績效評估的使用者所面臨的挑戰是,無形資源和能力與其他有形資源和能力一樣,是公司長期投資的產物。然而,與投資到有形資產如機械、設備等物理實體上不同,無形資源和能力的投資以非物理實體資產為對象,如團隊協作、聲譽、忠誠和人脈等。如果這些在無形資源和能力方面的投資沒有被包括在公司的績效評估中,那麼計算出的收益率將可能從很大程度上誇大一家公司的實際績效。

2.會計計量的缺陷帶來的影響

簡單會計績效評估是有侷限性的,但如果撇開這些缺陷不談,會計計量是極準確且方便的度量公司績效的方式。一些學者已經開始研究這種計量所帶來問題的大小。14不幸的是,研究表明這種計量所帶來問題事實上可能會很大。其中兩位最具影響力的研究者斷言:“會計計量的缺陷甚至能夠揭示美國最大的幾家公司會計收益率的差異。按照會計收益率的公司排序能被輕易地反轉。”15

這種斷言引起了關於影響公司績效的因素的爭論。16我們提到,過去大多數早期教育和研究採取了會計績效的方法,把重點放在公司戰略和其績效的相互關係上。然而,大部分後續的經驗研究都一致支持“簡單會計績效評估是不準確的”這一結論。17

這一切並非說明簡單會計績效評估方法是糟糕的,也不能說明這些會計計量數據就沒有意義,而是說我們用會計指標去評估和描述公司績效表現時,必須謹慎地做出判斷。

2.2.2 經過調整的競爭優勢的會計度量

雖然對公司績效的簡單會計計量法有很大的侷限性,但是它依然有一個明顯的優勢——可以廣泛應用於上市公司。一段時間以來,金融學和會計學的學者們在努力探索新的方法來調整上市公司的財務數據,以便更加準確地評估公司的經濟價值。這些經過調整的評估方法利用了大量可用的會計數據,同時避免了簡單會計計量績效評估方法的很多缺陷,我們將在本節中討論幾種經過調整的會計績效評估方法。18

最簡單的經過調整的會計評估方法僅僅通過比較公司的收入和成本來評估公司的績效。對於這樣的評估方法,公司的成本估量在很大程度上依賴於公司的資本成本。在有效的資本市場上,一家公司的資本成本就是投資者(包括股權和債權投資者)的預期投資回報率。如果一家公司的投資回報低於其資本成本,那麼它將很難有新的資本投入;而如果一家公司的投資回報高於其資本成本,那麼它就會比較容易地吸引到新的投資者。因此,公司的資本成本是企業的成本構成中非常重要的一部分。另一方面,要評估一家公司的收入,需要對現行的會計實務操作以及這些操作對公司利潤報告的影響有深入全面的理解。

1.三種經過調整的衡量企業經濟績效的會計指標

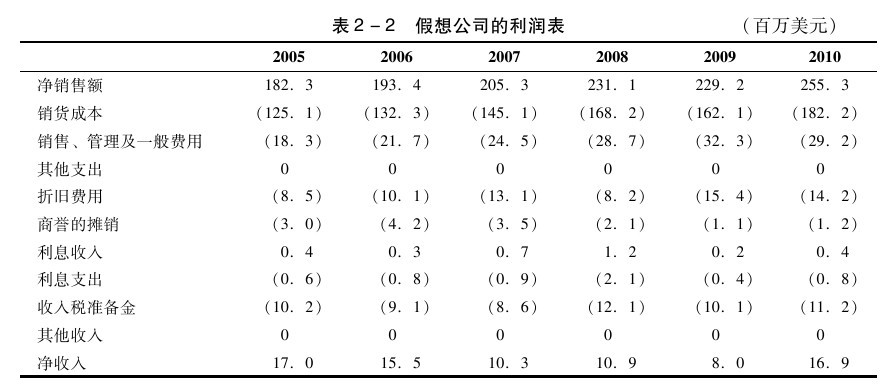

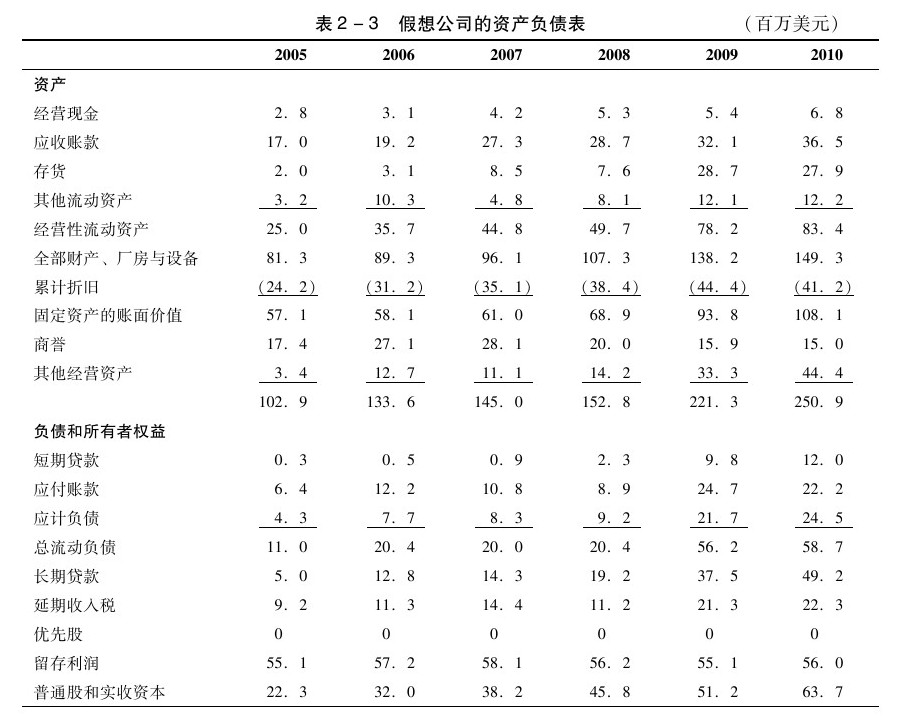

本節將描述三種經過調整的衡量企業經濟績效的會計指標,分別是:投入資本收益率(ROIC)、經濟利潤(EP)和託賓q值。綜合使用這三種經過調整的會計指標,能清楚地描繪出企業真實的經濟績效。前兩個指標,ROIC和EP的計算需要依次使用利潤表和資產負債表中的三種數據,並需要公司在資本市場上表現如何的相關信息。這三種數據分別是扣除調整稅後的淨營業利潤(NOPLAT)、投資資本和加權平均資本成本(WACC)。下面,我們將首先描述這三個基礎性數據的計算方法,然後給出如何通過這三個基礎性數據計算公司ROIC、EP和託賓q值。假定某公司的ROIC、EP和託賓q值已知,利潤表和資產負債表見表2-2和表2-3。

2.計算扣除調整稅後的淨營業利潤

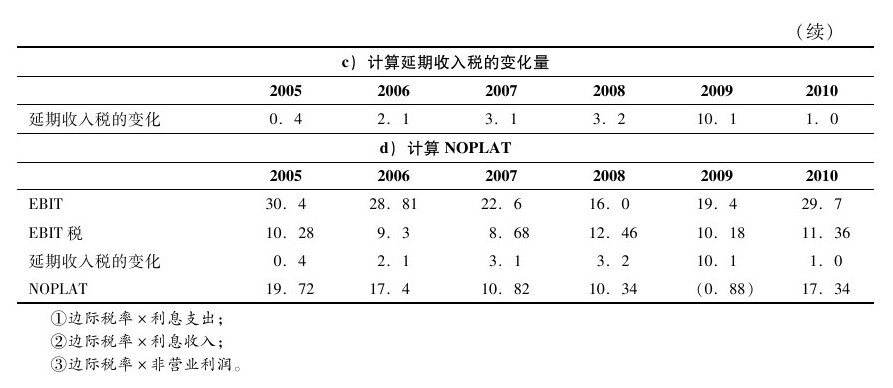

要計算扣除調整稅後的淨營業利潤,首先得從公司盈虧平衡表和資產負債表中算出三個指標:①息稅前利潤(EBIT);②息稅前利潤稅;③延期收入稅變化量。其中,息稅前利潤額計算公式為:

關於我們假想公司的息稅前利潤的計算見表2-4a。

收入稅準備一般出現在公司的財務報表中。為了計算利息支出的稅盾效應、利息收入稅以及非營業性利潤稅,通常需要用邊際稅率乘以公司的利息支出、淨利潤和非營業性利潤。邊際稅率是指所有法定的(包括所有全國性和區域性的)稅收。假想公司的息稅前利潤稅的計算見表2-4b。

計算延期收入稅變化量是通過比較公司在本年度與過去一年的延期收入稅。假想公司延期收入稅變化量的計算,見表2-4c。

NOPLAT是通過EBIT、EBIT稅和延期收入稅變化量計算出來的,具體公式如下:

關於假想公司NOPLAT的計算,見表2-4d。

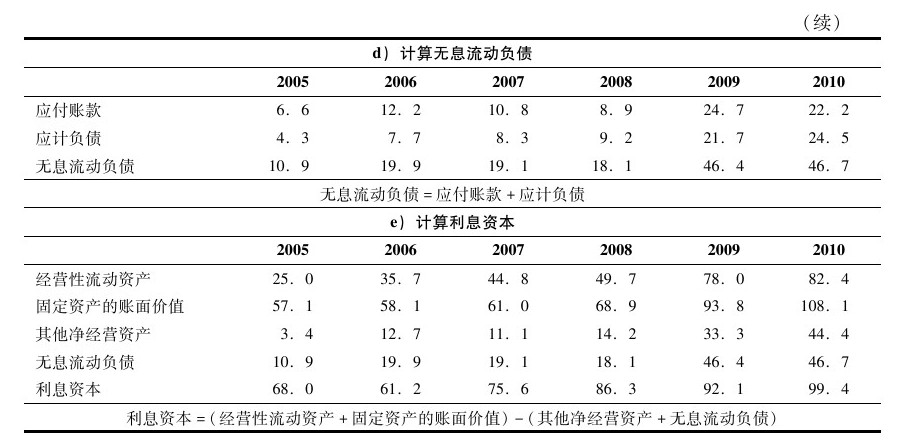

3.計算投資資本

投資資本是指一個公司投資在它的商業經營活動中的資金。其計算公式是:

從表2-5a中可見,經營性流動資產等於公司運營現金流、應收賬款、存貨和其他流動性資產的和;從表2-5b中可見,固定資產面值等於公司的固定資產、機器設備之和減去累計折舊;從表2-5c中可以看到,其他淨運營資產等於公司其他資產減去它的其他負債;從表2-5d中可見,無息流動性負債等於公司的應付賬款加上應計負債;最後,關於假想公司投資資產的計算見表2-5e。

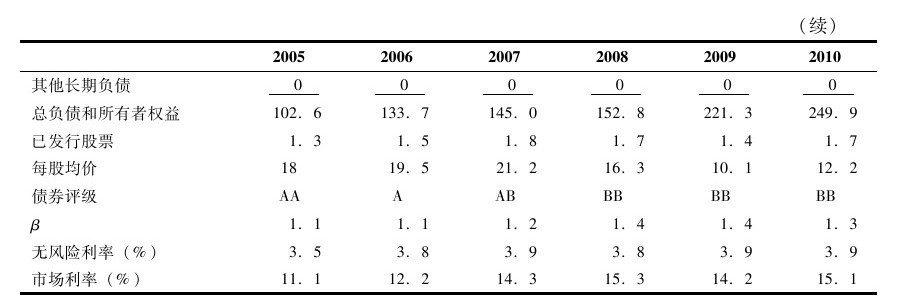

4.計算加權平均資本成本

一家公司的加權平均資本成本(WACC)是公司包括負債和所有者權益在內的資本成本的加權平均數。公司的加權平均資本成本的精確計算很複雜,不過有個簡單的方法,通過對公司債務成本和權益成本的估計,對每種不同資源的資本成本加權,然後對這些數字求和。

債務成本 不同種類的債務有不同的成本。一般而言,公司債務的質量可以由穆迪、標準普爾或其他債券評級機構評定,在此基礎上,公司的債務成本也可以估計出來。如果公司的債務被評定為AA級,而AA級債務的成本目前是12%,對於這種債務目前的稅前成本來說,12%就是一個合理的估計。如果公司的債務評定為CCC級(高收益或“垃圾”債券的評級),而CCC級債務的成本目前是22%,那麼這種高收益債券的稅前成本目前是22%。如果公司的債券不是由大型的債券評級機構評定的,那麼有必要參照與這家公司有相似的資本成本,且其債券已被評級的公司,這個等級就可以用來計算稅前債務成本。

如果公司的利息支付是免稅的,那麼稅前債務成本必須加以調整,以反映債務的稅收優惠。這可以通過公司的債務成本乘以1減去公司的邊際稅率的差來表現。

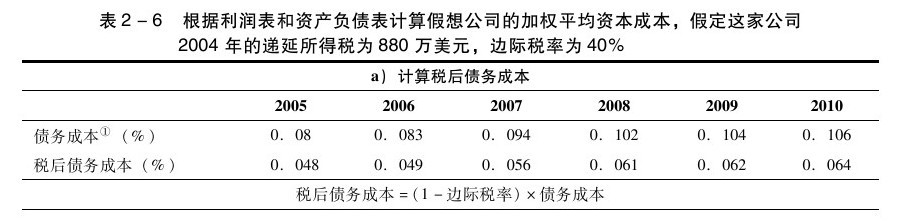

對許多公司來說,公司的債務成本目前是由一些準債務形式融資構成,如經營租賃、融資租賃、優先股等,那麼計算公司的債務成本會很複雜。如果這些準債務融資是公司資本結構的重要組成部分,那麼要計算公司的債務成本就需要多加計算。同時,如果這些準債務融資形式並不是公司資本結構的重要部分,那麼用式(2-6)計算公司的稅後債務成本就足夠了。我們將會在表2-6a中完成對假想公司的稅後債務成本的計算。

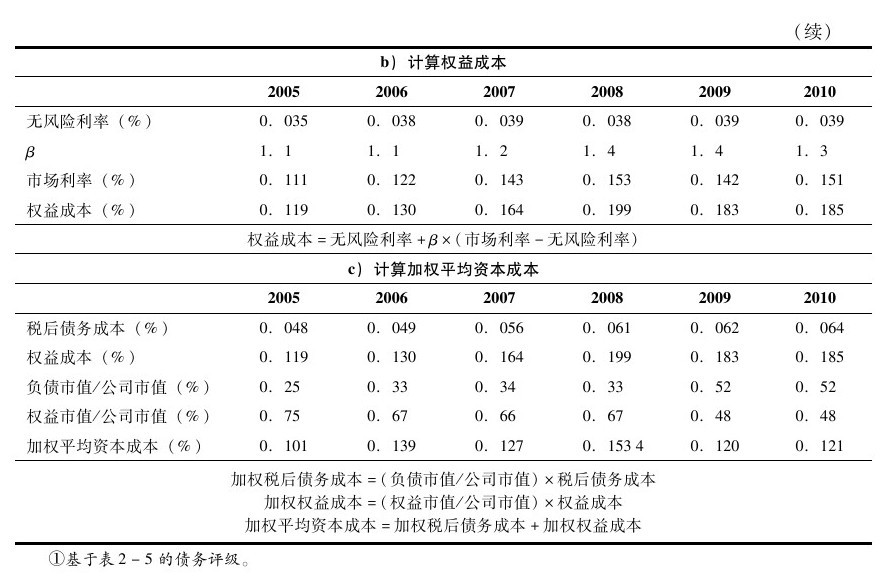

權益成本 這裡有兩種方法可以用來計算公司的權益成本。一種方法是資本資產定價模型(CAPM),另一種方法是套利定價理論(APT)。這裡我們將只描述資本資產定價模型的方法來估計權益成本。資本資產定價模型可以表述為:

其中,RFRt為在t時間段的無風險收益率;βj為公司j的系統風險;E(Rm,t)為在t時間段內一個充分多元化的證券投資組合的理論上的預期收益率。而在式(2-7)中:

其中,COV(Rj,Rm)為公司j證券和整個證券市場的收益率的協方差;VAR(Rm)為整個證券市場收益率的方差。

根據經驗,在資本資產定價模型的變量中,除了一個變量外,其他的變量都可以直接獲得。例如,一段時間內的無風險收益率(RFRt)的合理估計值,是這段時間內政府證券的利率。一段時間內的預期市場收益率[E(Rm,t)]合理估計值,是這段時間內各股市指數的實際收益率,如紐約證券交易所或者標準普爾的股票指數。在式(2-7)中還有一個變量,βj可以通過多元迴歸方程的進行估計,可以表示如下:

其中,Rj,t為在t時刻公司j的證券投資的實際收益率;aj為(1-bj)RFRt的常數;bj為βj的估計值;Rm,t為在時刻t一個充分多元化的證券投資組合的收益率;ej,t為估計Rj,t時的殘差。

在式(2-9)中bj的估計值可通過迴歸分析得到,而且是βj的經驗估計值。

我們已在表2-6b中完成對假想公司的權益成本的計算。

公司資本成本的組成部分的加權 每種不同資本來源的成本要由該形式的資本佔公司總資本的比例來進行加權。對負債和權益的加權通過下面的公式來完成:

公司負債的市場價值的合理估計值就是這種負債的賬面價值。這個估計值通常可以在公司的資產負債表中找到。權益的市場價值可以通過計算公司已發行股票的數量與每股價格的乘積來得到。為了避免由於短期股票價格波動引起權益的市場價值的顯著變化,它通常會由一段時間內公司每股價格的平均值來進行計算。我們已經在表2-6c中完成對假想公司的這些計算。

最後,公司加權平均資本成本的計算方法為:

對假想公司的加權平均資本成本的計算也已在表2-6c中完成。

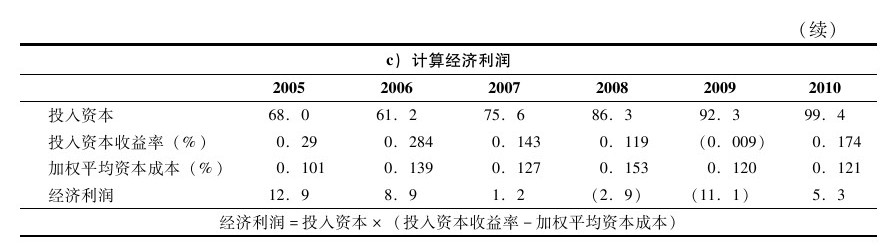

5.計算公司投入資本收益

完成了對公司扣除調整稅後的淨營業利潤(NOPLAT)、投入資本和加權平均資本成本(WACC)的計算,現在就可以計算投入資本收益率和經濟利潤。這將在表2-7中完成。在表2-7中,投入資本收益率的計算公式為:

公司投入資本收益率等於公司的經營利潤除以公司的投入資本,以描述給定時間內公司資本的收益(以百分比形式)。如果公司的投入資本收益率高於其加權平均資本成本,這家公司產生的利潤就高於公司資本要求其產生的利潤,這是公司經濟業績卓越的表現。同樣,如果公司的投入資本收益率低於其加權平均資本成本,這是公司經濟業績低效的表現。

計算投入資本收益率中的商譽問題 在計算公司的投入資本收益率時會涉及資產負債表中的一個重要組成部分,即商譽。商譽是指資產的市場價值和公司取得該資產時支付的價格之間的差異。公司進行收購時往往要支付高於目標的市場價格的溢價,才能完成這一目標的收購,通常必須支付溢價的原因將在第14章中討論。

從會計角度來說,商譽列在公司資產負債表中。有些公司積累了大量的商譽,尤其是當其進行了眾多的收購業務時。

從技術上講,將商譽加入公司投入資本收益率的計算並不難。在計算公司的投入資本時,公司資產負債表中的商譽總額,在進行累計攤銷之前,應該簡單地添加到式(2-5)中。此外,在計算NOPLAT時,商譽的攤銷不應從式(2-4)中減去。以這樣的方式將商譽加入到公司投入資本收益率的計算中,表明商譽不像公司購買的實物資產,不會磨損,也不更新。對假想公司加入商譽後投入資本收益率的計算已在表2-7b中完成。

有人建議,對公司投入資本收益率的計算既要有包括商譽的投入資本收益率,又要有不包括商譽的投入資本收益率。19一方面,不包括商譽的投入資本收益率衡量公司的經營業績,可以用來比較不同公司的業績和單一公司不同時期的業績。另外,包括商譽的投入資本收益率可以衡量公司的投資效果,特別是,考慮到它為獲得某些資產而支付的溢價,包括商譽的投入資本收益率可衡量公司是否已產生高於資本成本的收益。如果公司已經超額支付了很多資產(預期的營業利潤尚未實現),那麼,這家公司不包括商譽的投入資本收益率比資本成本高,但公司包括商譽的投入資本收益率比資本成本低。

6.計算公司經濟利潤

顯而易見,公司的經濟利潤(EP)和公司的投入資本收益率(ROIC)是密切相關的。ROIC描述的是以公司投入資本收益的百分比形式來表現的公司業績,EP計算的是公司在給定時間內以美元形式表現的公司創造的實際經濟價值。EP的計算方法如下:

如果公司取得了卓越業績,那麼ROIC和WACC的差額就是正的。假設這種差額是8%,那麼公司在給定時間內創造的經濟價值就是8%乘以投入資本。請注意,用WACC去減公司ROIC,其結果乘以公司的投入資金,可以得到公司在給定時間內創造的高於或超過公司資本成本要求的利潤的財富數量(以美元計算)。

當然,如果公司的WACC高於ROIC,那麼公司計算的EP就是負的,可以用來衡量給定時間內公司損失的價值。對假想公司的EP的計算已在表2-7c中完成。

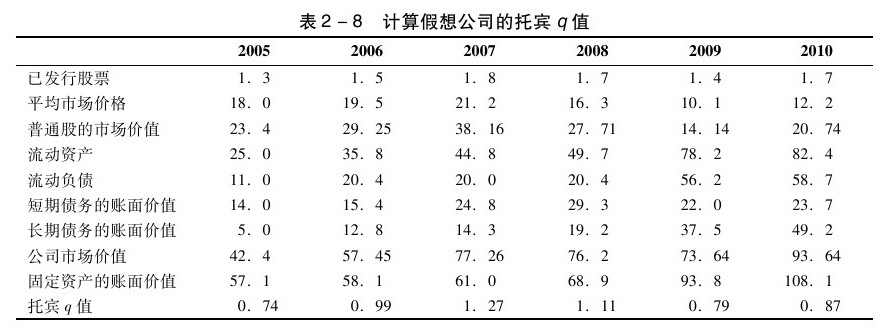

7.計算託賓q值

ROIC和EP提供了給定時間內有關公司業績的大量信息。不幸的是,這兩種衡量業績的指標都需要公司的資本成本的信息。而且,正如前面所說,計算公司的WACC可能會非常困難,尤其當公司運用國內和國際不同來源的資本的時候。在這種情況下,託賓q值可以很方便地用來描述公司的業績,避免簡單會計方法衡量公司業績時遇到的問題,而不依賴於公司WACC的計算。

從概念上來說,託賓q值被定義為公司資產的市場價值與其資產重置成本的比率。20如果公司資產重置的成本是10000美元,市場認為這家公司的價值為50000美元,那麼這家公司已有資產的價值為10000美元,而這些資產產生了50000美元的價值,這與創造經濟價值的假設是一致的。因此,當q值大於1.0時,表明公司的業績卓越;當q值小於1.0時,表明公司的業績比較差。

如同這裡討論的其他調整的會計衡量方法,託賓q值的分子和分母可以從公司的利潤表和資產負債表上獲得。21公司的市場價值可以從下面的公式得到。

普通股的市場價值是在給定的時間內公司已發行股票的股數乘以每股價格。另外,我們還可以計算出同一時期股票的平均股數,並獲得普通股的市場價值。

如果公司優先股的交易比較頻繁,那麼,優先股的市場價值可以通過與普通股市場價值一樣的計算方式估計,即已經發行的優先股股數乘以優先股的每股價格。如果優先股的交易不頻繁,那麼優先股的市場價值將會等於由標準普爾優先股收益指數所算得的公司總優先股股利。幸運的是,有關優先股市場價值的信息可以在Compustat數據庫中得到。

公司短期債務的賬面價值是公司的短期負債和短期資產價值之間的差額。公司長期債務的賬面價值可以直接從公司的資產負債表中得到。

公司資產的重置價值可以用幾種不同的方法來計算,最簡單的方法就是以公司總資產的期末賬面價值作為這些資產重置成本的估計值,來計算託賓q值。

顯然,計算託賓q值的分子和分母必須來自同一時間段。

這個估計託賓q值的簡單方法有以下幾個問題。22例如,有人指出,公司總的短期債務和長期債務的市場價值比債務的賬面價值更適合被包括在計算託賓q值的分子中。另外,各種技術已被用來更精確地估計公司資產的實際重置成本。23顯然,如果公司的資產已購置一段時間了,這些資產的實際重置成本和這些資產的賬面成本會有很大的差異,並且會誇大託賓q值。

雖然這對計算準確的託賓q值造成了限制,但是如此簡單快捷的計算也在一定程度上彌補了這些不足。此外,最近的一些研究表明,這種計算託賓q值的簡單方式與更復雜但卻可能更準確的計算託賓q值的方法高度相關。24對假想公司的託賓q值的計算在表2-8中完成。

8.衡量公司業績的調整會計方法的不足

雖然投入資本收益率、經濟利潤、市場增加值和託賓q值都指出公司的歷史業績的重要性。雖然所有這些指標避免了衡量公司業績的簡單會計方法的一些不足,這些指標還是存在著一些重要的不足。

估計β時的度量問題 從理論上講,可以用bj來估算βj,如式(2-9)所示。但是,這種估算可能會產生問題。對於前面描述的傳統估算βj的方法似乎已經足夠——即式(2-9)中用統計迴歸簡單估算。然而,對式(2-9)中的變量的估算方法稍作修改可以得到不同的βj的估計值。例如,美林證券對bj的估計是基於對單個證券每月的資本收益(Rj,t)和整個證券市場每月資本收益(Rm,t)的估算,這裡對市場收益的估計使用的是標準普爾500指數,由此得到的迴歸方程再根據布魯姆制定的標準進行調整。25另一方面,價值線公司在估計bj時,會用每週資本收益的數據和紐約證券交易所綜合指數作為市場收益的估算。由此得到的迴歸方程再根據布魯姆的方法進行調整。不幸的是,用這些不同的方法計算出來的β會變化。事實上,研究表明,這兩種對β的估計方法,即使使用相同的實證公式,即式(2-9),只是對變量的衡量策略有不同,它們在統計上也是不同的。26

此外,無論是為了獲得單個公司證券的收益,還是為了獲得預期的市場收益率,對βj的估計通常需要相當長時間的數據。這個要求對已經存在很久的公司或者對計算預期的市場收益率來說不是一個問題,但是,如果公司只有一個相對短暫的歷史,在統計上來說,將無法估計它的βj。

資本資產定價模型理論上的不規範性 另一種對衡量公司的調整後的會計方法的限制是對資本資產定價模型的理論正確性的關注。正如前面建議的那樣,資本資產定價模型可以用來計算公司的權益成本。不幸的是,有越來越多的共識認為資本資產定價模型是對公司證券如何產生收益的不完整的解釋。

如果資本資產定價模型是完整的,且資本市場是有效的,那麼對式(2-9)的實證檢驗應該表明,aj估計值不是顯著異於0的,而bj的估計值是用來解釋公司的證券業績的唯一顯著的因素。不幸的是,實證結果不支持這些預期:aj往往是顯著異於0的,甚至當bj被控制時,其他因素,除了bj外,都有解釋公司證券收益的顯著效果。27這些結果或者表明資本資產定價模型是一個不完整的模型,或者表明了資本市場效率不高,或兩者兼而有之。羅爾結論是,對資本資產定價模型的完整性和資本市場的有效性進行單獨的實驗在邏輯上是不可行的,這樣就不能充分地評價資本資產定價模型的完整性。28套利定價理論的發展是對資本資產定價模型的限制的努力。29

無形資源、能力和衡量公司業績的調整後的會計方法 前面討論的對衡量公司業績的簡單會計方法的一個重要限制,就是這些指標無法整合有關公司收購成本或公司無形資源和能力的信息。衡量公司業績的調整後的會計方法也有這樣的限制。

例如,就託賓q值而言,這一指標使用公司資產的重置成本作為分母。本章出現的最簡單的計算託賓q值的方法是用公司資產的賬面價值來估算其重置資本。更復雜的計算託賓q值方法是用更復雜的方法來估算公司資產的重置價值。然而,這些方法中沒有一種包括了置換公司無形資源和能力的全部成本,因為這些無形資源和能力的全部成本不會在公司的資產負債表內出現。這可能導致計算公司託賓q值時的重大錯誤,尤其是當公司在無形資源和能力方面有重大的投資時,如品牌名稱、與供應商的關係、與購買者的關係以及員工之間的團隊合作精神等。

2.2.3 衡量公司業績的其他方法

雖然衡量公司業績的簡單會計方法和調整後的會計方法在文獻裡得到了極大的關注,其他很多的方法也很有用。其中最重要的方法將在本節中討論。

1.事件研究法

可以用證券市場的反應來衡量公司實施特別的戰略時,由這個戰略創造(或破壞)的價值。這種方法在很大程度上是根據金融理論和資本市場半強式有效的假設,也就是說,公司的債務和權益的價格充分反映了有關公司經濟價值的所有公開有用的信息。30這種方法就稱為事件研究法。31

這些事件研究背後的邏輯是很簡單的。試想一下,公司選擇實施了一個有價值的新戰略,在新戰略實施後,公司取得了相對於戰略實施前的公司業績更高水平的經濟業績。在有效的資本市場,這個更好的經濟業績將反映在這家公司在證券市場上取得相對於戰略實施前更好的表現。對這種方法來說,新戰略的實施標誌著一個事件的開始。當資本市場對公司新戰略創造的附加價值進行充分調整時標誌著事件的結束。某一事件的開始和結束之間的這段時間叫作事件窗口。

對由策略事件創造的總價值的測算是該時間的累計超額收益(CAR)。事件的累計超額收益的計算分為幾個階段。首先,完成對單個公司的資本資產定價模型的參數(aj和bj)的估計。這可以通過將t時刻證券市場收益率(Rm,t)和對公司t時刻在證券市場的實際收益(Rj,t)進行迴歸來獲得:

所有這些變量的定義在式(2-18)中給出。

利用信息時間窗口之外的公司市場收益的數據對這些參數的估計是重要的。那麼,如果公司在2006年1月實施新的戰略,對該公司aj和bj估計應該基於公司在2006年1月之前的收益。這些參數的估計可以在事件窗口中用來計算公司的超額收益(XRj,t):

在這個公式中,Rj,t是在事件窗口中即在該公司實施新戰略後,這個公司的實際市場收益(aj+bjRm,t)保持著公司的歷史業績,可以獲得的收益。如果XRj,t在每個時期t都顯著大於0,那麼該公司在那個時期獲得了高於歷史預期收益。XRj,t因而成為衡量公司卓越績效的指標。當然,如果XRj,t顯著小於0,則該公司從新戰略總獲得的將少於每個時期t的歷史預期收益。如果XRj,t等於0,那麼該公司獲得它在每個時期t的歷史預期收益。

累計超額收益是用來衡量新戰略對公司在證券市場上的表現的累計效應:

其中,T1為戰略時間的開始,T2為戰略事件的結束。無論公司的累計超額收益是否足夠大到認為它並非是偶然產生的(即大到統計顯著),它都可以在事件窗口中通過公司的累計超額收益除以超額收益的標準差來計算:

其中,sj為XRj,t在時間T1到時間T2的標準差。這一統計數字在事件窗口的時間跨度很大的時候是服從正態分佈的。當tj的值大於2.0的時候,表明公司累計超額收益的產生只是偶然的概率小於0.05。

事件研究是衡量公司業績的有效方法,但它也有侷限性。

首先,有時很難確定戰略事件的開始時間。如第5章所述,公司有時會有強烈的激勵去保持新的和有價值的專有戰略的實施。因此,要精確地確定策略實施的時間是很困難的。另外,非常重要的是,應急戰略是沒有起始日期的。它們只有在實施以後才會被描述。

其次,即使有一個戰略事件有明確的開始日期,關於這個未實施的戰略的消息會在戰略正式實施之前很快傳到資本市場。由於這個信息成為了公共的信息,這將反映在公司的股票價格上。那麼,當官方公佈時,公司股票價格的上漲就已經發生了。在這種情況下,在事件窗口中公司的累計超額收益可能不具有統計顯著性,即使戰略本身已經為公司增加了重要價值。32

由於這些限制,經濟業績的事件研究法最適用於分析有計劃的和離散的戰略對公司業績的影響,如兼併和收購、組織重組以及薪酬的變化。

最後,事件研究法依賴於資本資產定價模型。有關資本資產定價模型的測量問題,以及可能存在的理論不規範問題,也會限制事件研究法對公司業績的衡量。

2.夏普測度方法

衡量公司業績的夏普測度方法,要求對公司證券市場的表現與公司的總風險進行比較。33證券市場的表現通過計算在某些時間區間內公司的證券市場表現(Rj,t)和同一時間區間內的平均無風險收益率(RFRt)的差異而得到。可以用同一時間區間內的證券市場收益的標準差來衡量公司的總風險。那麼,Sj的計算如下:

式中的分子可以被看作對公司獲得的風險溢價的衡量,分母是該公司的總風險。那麼,Sj衡量公司每單位風險的美元收益。Sj的數值越高,每單位風險的美元收益就越高,公司的經濟績效就越好。

3.特雷諾指數法

特雷諾指數法類似於夏普的衡量方法。34夏普方法是將公司的收益和總風險進行比較。特雷諾指數法是將公司的收益和公司的系統性風險進行比較:

4.詹森α法

另一種可選的以市場為基礎的業績衡量方法是由詹森提出的。35這種方法是將公司證券市場的表現和經過風險調整的預期業績進行比較:

其中,Rj,t為在t時刻公司j的證券市場收益;RFRt為在t時刻的無風險收益率;aj為實證檢驗得到的資本資產定價模型的參數;bj為公司j的系統性風險的估計值;Rm,t為在t時刻一個充分多元化的證券投資組合的證券市場收益;ej為誤差。

注意在式(2-23)中,給定公司的經濟歷史[bj(Rm,t-RFRt)+ej],aj為公司j取得實際風險溢價(Rm,t-RFRt)和公司預期的市場業績之間的差異。α大於0表明了公司業績超越了市場業績(高額收益);α小於0表明公司業績差於市場業績;α等於0表明公司的業績與市場水平一致。

5.可選擇的市場衡量方法的侷限性

每種可選擇的業績衡量方法開始都適用於衡量投資組合的表現。直到最近,它們開始被應用於衡量公司的業績。然而,它們依然依賴於比衡量公司業績更適合的衡量投資組合的假設。例如,夏普和特雷諾的方法都隱含地假定公司的資本成本等於無風險利率。這就是為什麼兩種方法在分子的計算上都用公司實際收益(Rj,t)和無風險收益(RFRt)之差。充分多元化的投資組合更有可能取得資產的無風險收益率。然而,公司的資本成本通常高於無風險收益率。此外,特雷諾指數僅僅將公司的實際收益與系統性風險(βj)進行比較,這隱含地假定該公司已經充分多元化並使得公司沒有系統性風險。同樣,這可能是一個對投資組合的合理假設,但只有相對較少的公司可以多元化到沒有系統性風險。事實上,在第11章,我們認為,這種不相關的多元化通常會減少公司股東的財富。最後,特雷諾指數和詹森α依賴於資本資產定價模型來計算公司的系統風險。這些方法都受制於所有資本資產定價模型的侷限性。

儘管有這些限制,這些可選擇的市場衡量方法,結合其他衡量公司業績的方法,可以很好地洞察公司的經濟狀況。根據經驗,夏普的測度方法、特雷諾指數和詹森α高度相關。對160家多元化和非多元化公司的研究,結果發現,這些衡量公司業績指標之間的相關係數介於0.84和0.90之間,均具有統計顯著性。然而,這三種指標和兩種衡量公司業績的會計指標之間(公司ROA與ROE減去行業平均的ROA和ROE)的相關性雖然大體上一致,但要低很多,範圍從0.15到0.30不等,不過這些相關性仍然在統計上顯著。結果表明,這些可選擇的公司業績的市場衡量方法,提供了不同於簡單會計方法衡量公司業績的信息。36

2.3 利益相關者的選擇

在本章對公司業績的定義和衡量方法的討論都有一個共同且通常沒有說明的假設即公司最主要的目標(並且應該是)——股東財富最大化。作為剩餘索取者,股東可以獲得公司支付其他索取者後剩餘的價值。在這種情況下,這些其他索取者在很大程度上決定公司的成本。創造超出這些成本的收益就可以像支付給剩餘索取者一樣,支付給股東現金。

從另一個觀點來說,股東只是公司多個不同利益相關者中的一個。公司的利益相關者是提供給公司多種資源,且與公司業績有利益關係的機構和群體。利益相關者包括公司的員工、客戶、管理者、供應商、債權人,甚至整個社會。由於利益相關者提供資源,他們關注公司對這些資源的使用和應用。此外,因為每個利益相關者為公司提供不同的資源,每個利益相關者關注該公司管理的不同方面。在有多重利益相關者的情況下,一些利益相關者可能認為公司的業績非常好,另一些利益相關者可能認為公司的業績水平一般,還有一些利益相關者可能認為公司的業績很差。37

由於公司不同的利益相關者使用不同標準來衡量一個公司的業績,公司不可能通過實施各種戰略,完全滿足所有利益相關者。例如,公司通過提供昂貴的非業務相關的額外津貼(如有司機駕駛的豪華轎車、噴氣式飛機、辦公室的超厚地毯)給員工和管理人員,可以讓後者完全滿意,但這樣可能會降低其股東的經濟財富。這兩個利益相關的群體不會同時得到完全充分的滿足。公司可以通過以非常低的價格出售高質量的產品來完全滿足客戶,但這樣可能會減少其利潤,降低其股東的潛在收益。另外,公司通過為低風險項目借貸資金並在高風險項目投資來完全滿足股東的要求,但這樣會增加債權人的風險。38

在這些情況下,要理解戰略對公司業績的影響是極為複雜的。一個特定戰略對公司每個利益相關者的影響都需要分別看待。只要這些利益相關者之間的收益存在重大的差異,這項任務就充滿挑戰性。

一些學者認為,股權持有人作為剩餘索取者的獨特地位降低了其在評價公司業績時考慮公司利益相關者的需要。這種看法認為,因為股票持有者是剩餘索取者,他們只有在其他合法權益獲得支付後才可以獲得公司的現金。根據這一邏輯,公司最大化股票持有者財富的同時會自動滿足其他利益相關者的正當要求。39

然而,最近一些學者已經開始注意到,只要利益相關者對一家公司進行了投資,且該投資在這個公司比在任何其他公司更有價值,那麼利益相關者也至少在一定程度上是一個剩餘索取者。例如,當一個員工在一家公司工作了很多年,他積累了如何在該公司做好工作的大量訣竅,這在其他公司是沒有價值的。但是,這種訣竅對這家公司很有價值。這與將在第5章討論的一樣,它甚至可以是競爭優勢和卓越業績的來源。但一般來說,員工(和其他利益相關者)將只願意在他們能夠分享他們產生的經濟利潤的公司裡投資。從這個意義上說,這些員工(和其他利益相關者)將成為公司的剩餘索取者。

當多個利益相關者對公司剩餘現金流有索取權時,那麼關於這些現金應該如何分配,以及公司應該採取什麼做法來滿足這些不同的利益相關者的問題,都將會出現。也就是說,有關利益相關者的利益問題儘管很複雜,但必須解決。戰略管理領域現在才開始出現這些想法(見第11章關於公司多元化過程中的員工利益的討論)。40

本章小結

本章討論了公司業績在戰略管理中的作用。從概念上來講,公司業績通過對公司客戶的支付意願和公司開發並銷售其產品或服務的成本的比較來進行定義。它們之間的差異被稱為經濟價值,公司比其競爭者創造更大的經濟價值時就取得了競爭優勢,這種競爭優勢可以是暫時的或者持續的;公司創造與其競爭者相同的經濟價值時取得競爭均勢;那些創造比其競爭者更少的經濟價值的公司處於競爭劣勢,這些競爭劣勢也可以是暫時的或者持續的。

將公司業績概念化的兩類方法已經討論過:簡單的會計方法和調整後的會計方法(包括投入資本收益率、經濟利潤、市場增加值、事件研究、夏普測度、特雷諾指數和詹森α)。所有這些方法都有優點和不足。最後,本章也對由不同利益相關者來評價公司業績時涉及的問題進行了討論。

複習題

1.一家公司目前正在賺取經濟利潤。公司目前的業績會對這個公司未來預期的業績產生什麼影響?你的答案對經理人員的戰略規劃意味著什麼?

2.公司的經理是否應該嘗試通過戰略規劃獲取超額利潤?從股東、員工、客戶和整個社會的角度證明你的答案。

3.“對公司績效的經濟學定義只關注公司的一個利益相關者——股東。”這是對經濟學中的企業績效定義的一種批評,你是否同意這種批評?為什麼?

4.你正在飛機上,旁邊坐著一家公司的總裁,她開始炫耀她的公司擁有的高資產收益率。你應該問她什麼問題以全面評價她公司的業績?假設她炫耀她公司高水平的每股收益,你應該問她什麼問題以全面評價她的公司的業績?假設她炫耀她的公司有吸引管理和專業人才的能力,你應該問她什麼問題以全面評價公司的業績?

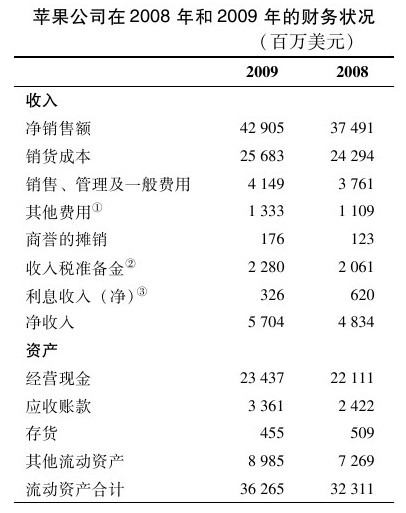

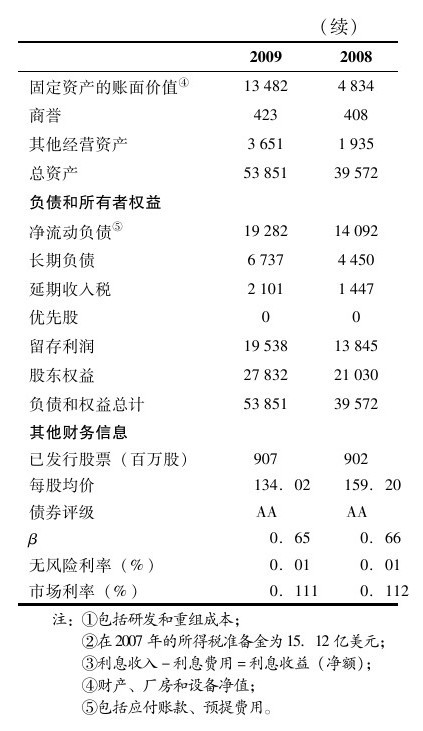

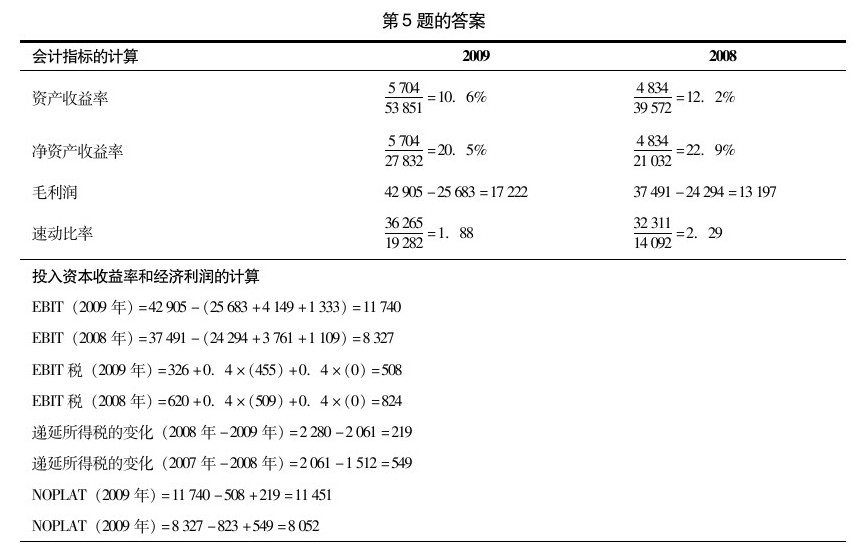

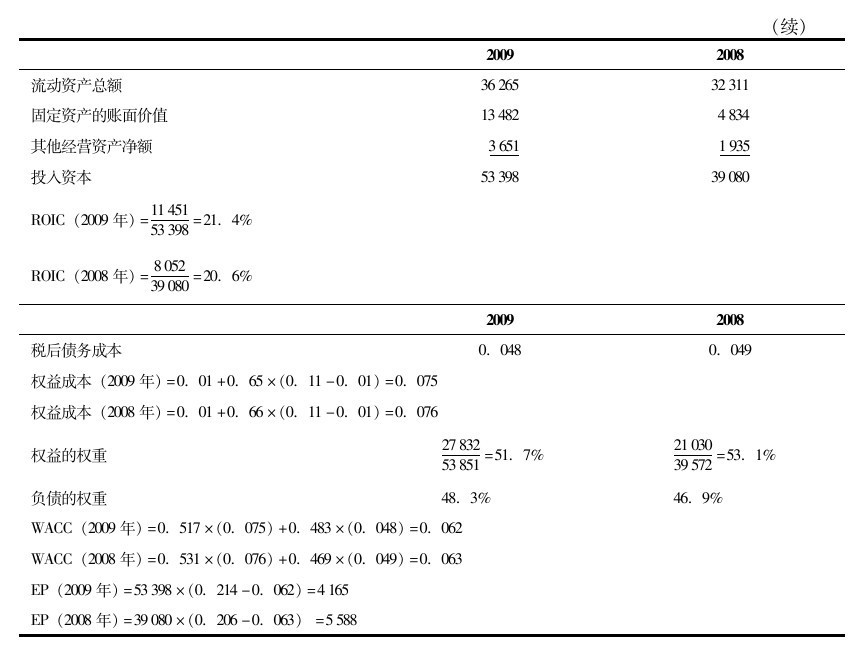

5.下面的表格給出了蘋果公司2008年和2009年的利潤表和資產負債表。根據這些數字,計算蘋果公司的資產收益率、毛利率、速動比率、負債與權益比率、存貨週轉率、投入資本收益率和經濟利潤。假設蘋果公司的邊際稅率是0.4,而其1997年的遞延稅為3500萬美元。

註釋

第3章 環境威脅的評估

第1章將企業戰略定義為關於企業如何在它所處的市場和行業中達到高水平績效的理論。第2章介紹瞭如何定義和度量績效。在瞭解這些概念後,現在我們要探討企業戰略必須具備哪些特殊屬性才能使企業獲得競爭優勢。

在第1章中,我們已經提到一些有關企業戰略的特殊屬性。在戰略管理過程中,企業要想選擇高績效戰略,就必須進行內部和外部分析。其中內部分析包括企業的優勢和劣勢,外部分析包括企業的機會和威脅。

正如第1章所指出的,意識到環境中的機會、威脅和企業的優勢、劣勢的重要性,與提出一套嚴謹的理論方法來進行實際分析是有區別的。本章和接下來的兩章將主要探討這些理論方法。本章主要探討如何識別和消除環境威脅,第4章介紹環境機會,第5章是組織優勢和劣勢。運用這些理論方法能夠幫助企業選擇最佳戰略從而獲得競爭優勢。

本章和後面章節介紹的描述企業威脅和機會的理論方法是基於結構-行為-績效模型這一常用理論視角。本章開篇闡述該理論視角,然後探討如何運用該理論來識別企業威脅(本章)和機會(第4章)。

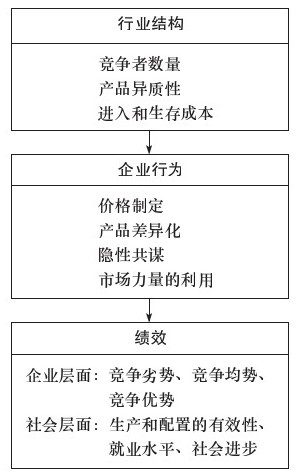

3.1 結構-行為-績效模型

20世紀30年代,一些經濟學家試圖開發出一個模型來了解企業環境、行為和績效之間的關係。這項工作的本意是描述在何種情形下行業中不會出現完全競爭動態。這樣政府就能通過加強競爭調控作為補充機制來隔離這些行業。1

這項理論研究的著名成果就是結構-行為-績效模型(SCP模型)。該模型中的結構是指行業結構,由行業內的競爭者數量、產品異質性、進入和生存成本等因素衡量。行為是指行業內某一特定的企業行為,包括價格制定、產品差異化、隱性共謀、市場力量的利用等。SCP模型中的績效有兩層涵義:單個企業的績效和整體經濟績效。SCP模型如圖3-1所示。

行業結構和企業行為、績效之間的邏輯聯繫是很明顯的。企業所處的行業結構特徵決定了企業的選擇範圍和限制因素。在一些行業,企業面臨的選擇很少,但是約束很多。從長期來看,這些行業的企業的收入只能彌補資產成本,使社會福利(經濟學名詞)達到最大化。在這種情形下,行業結構完全決定了企業行為和企業長期績效。

在一些缺乏競爭的行業,企業面臨的限制很少但其行為選擇範圍很廣,一些選擇可能會使企業獲得競爭優勢。雖然企業擁有很多行為選擇權,但是行業結構仍然約束著企業的選擇範圍。行業結構的其他特徵——包括進入壁壘,決定了行業內的企業能夠維持這種優勢的時間長短。如果沒有進入壁壘,新進入的競爭者會侵蝕掉現有企業的競爭優勢。因此,在這種情況下,即使企業能獲得競爭優勢,行業結構仍對企業行為和績效產生很大的影響。

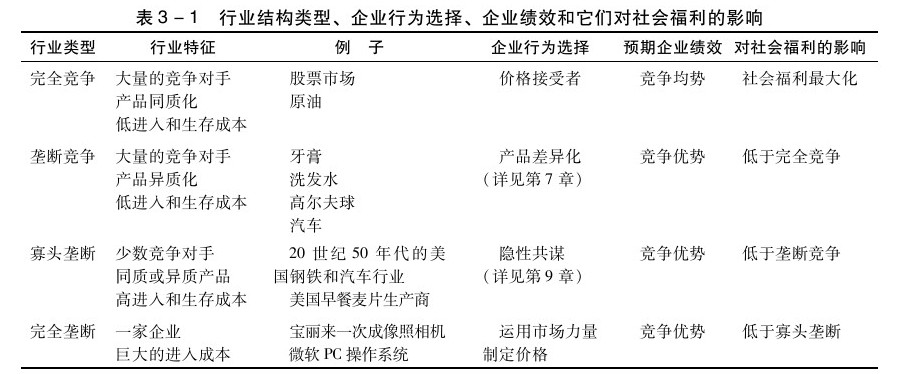

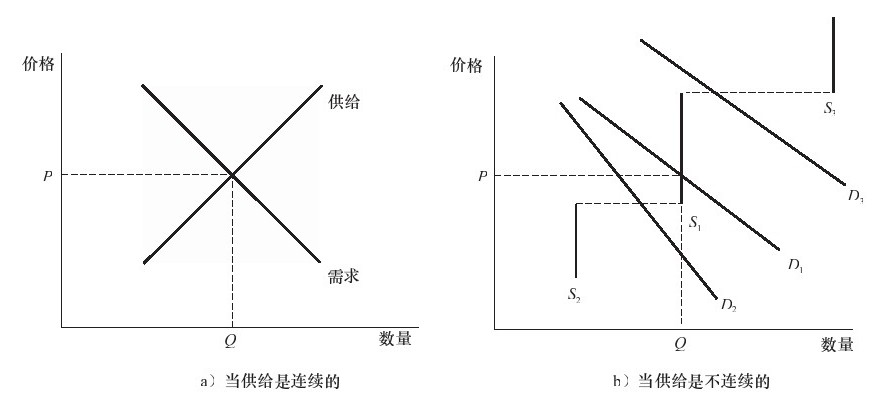

表3-1描述了不同行業的競爭性結構,並把行業分成完全競爭、壟斷競爭、寡頭壟斷和完全壟斷。

在完全競爭行業中,有大量的競爭者,產品成本和特性都是同質的,進入和生存成本很低。完全競爭行業包括原油現貨市場。眾所周知,在完全競爭行業中,企業是價格接受者。所謂價格接受者是指企業根據價格變化調整企業的供求,而不是通過影響供求來操縱價格。作為價格接受者的企業僅能獲得競爭均勢。

有些行業是壟斷競爭。在這些行業,企業挖掘市場利基點,進而成為準壟斷企業。然而,行業內的其他企業隨時威脅著其壟斷地位。在壟斷競爭行業中,有大量的競爭企業,低進入和生存成本使競爭者能隨時進入和退出該行業。然而,不同於完全競爭行業,壟斷競爭行業的產品無論是成本還是特性都是異質性的。因而該類型行業的企業實施產品差異化戰略——產品差異化戰略會在第7章詳細闡述。壟斷競爭行業包括牙膏、洗髮水、高爾夫球和汽車行業。表3-1表明這種行業結構是最常見的。壟斷競爭企業有多種行為選擇,也能獲得競爭優勢。

還有一種行業是寡頭壟斷。寡頭壟斷行業的特徵是隻有少數競爭企業,生產同質或異質產品,進入和生存成本很高。寡頭壟斷的例子有20世紀50年代的美國汽車和鋼鐵行業,美國現在的早餐麥片市場。現在,前四大麥片生產商佔據了美國90%的市場,前八家則幾乎完全佔領了整個市場。寡頭壟斷企業的行為選擇也呈現多樣化,包括隱性共謀——該戰略將在第10章詳細介紹。寡頭壟斷企業能獲得極大的經濟利潤。

最後一種行業是完全壟斷。完全壟斷行業只有一家企業,進入該行業的成本巨大。現實生活中基本上沒有這種完全壟斷行業。但是,有一種行業非常接近完全壟斷——個人計算機操作系統行業,該行業幾乎完全由微軟公司控制。完全壟斷行業最重要的一個行為選擇就是運用市場力量制定高於競爭水平的價格。

表3-1表明,不同的競爭類型對社會福利的影響不同,SCP模型則根據社會福利水平進行調控。在完全競爭行業中,社會福利達到最大化,壟斷競爭次之,寡頭壟斷低於壟斷競爭,完全壟斷的社會福利水平最低。這樣,利用表3-1提供的信息就能明確特定行業內的競爭何時及如何有別於完全競爭形式。一旦明確,就可以採用相應的措施提高行業競爭水平。2

現在戰略研究者已經本末倒置了。他們並沒有運用SCP模型來增強行業競爭,而是用於描述行業特徵和減少行業競爭,並幫助企業獲得競爭優勢。

3.2 環境威脅的五力模型

對於任何尋求競爭優勢的企業來說,環境威脅可以是企業外部的任何個人、團隊或組織,它們試圖降低企業的績效水平。3威脅增加了企業成本,降低企業顧客的支付意願,或用其他的方式降低企業績效。運用SCP模型的術語來說,威脅增加行業競爭力,迫使企業績效降低至競爭均勢。4

開發環境威脅模型的目的是幫助經理人明確環境威脅,並有效地採取策略來消除這些威脅。在戰略管理領域,最廣為人知的環境威脅模型就是哈佛商學院邁克爾·波特提出的五力模型。波特指出:行業結構的五個特性會威脅企業維持或創造競爭優勢的能力。這五種力量分別是:①進入威脅;②競爭威脅;③替代威脅;④供應商威脅;⑤買方威脅。五力模型如圖3-2所示。5

3.2.1 進入威脅

根據SCP模型,新進入者進入一個行業的動機是因為該行業的現有企業正獲取著卓越績效。6受高利潤吸引的企業進入這些行業會加劇行業競爭水平,降低現有企業績效。在沒有任何進入壁壘情形下,只要行業內企業還能獲取卓越績效,進入行為就會持續,直到現有企業的競爭優勢消失殆盡。

新進入者對現有企業績效的威脅程度取決於進入成本。如果進入成本大於進入的潛在利潤,就不會出現進入行為。新進入者也不會對現有企業造成威脅。但是,如果進入的潛在利潤大於進入成本,進入行為就會發生,直到利潤被其他進入者侵蝕,最終低於進入成本。

進入威脅取決於進入成本,而進入成本則取決於進入壁壘和壁壘高度。進入壁壘是行業結構特徵,會增加進入成本。進入壁壘越高,進入成本越大。如果某個行業的進入壁壘非常高,那麼即使行業內現有企業賺取高額利潤,潛在進入者也不會進入。SCP模型中經常列舉的進入壁壘有五種,分別是:①規模經濟;②產品差異化;③不依賴於規模的成本優勢;④人為威懾;⑤政府的進入調控。文獻中經常引用的其他三種壁壘是這五種基本壁壘的特殊情況。7

1.規模經濟

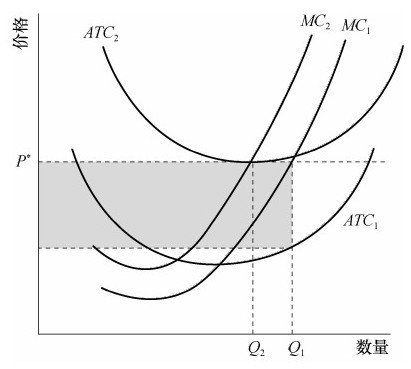

規模經濟作為一種進入壁壘,產量和企業成本之間的關係必須如圖3-3中的A曲線。曲線表明,任何偏離最佳產量水平(X點)的選擇,無論是正向的還是負向的,都會增加企業的生產成本。實證研究表明,現實中許多行業的規模經濟曲線並非像圖3-3中的A曲線的傾斜程度那麼陡峭。相反,許多行業的低生產成本的產量選擇範圍很廣,如圖3-3中的B曲線。8然而許多行業(包括金屬罐製造廠、鋼鐵生產廠、鋁冶煉廠等)的最佳產量範圍似乎很窄。

為了說明規模經濟如何成為進入壁壘,考慮下面這種情況:假設一個行業具有如下特徵:①現有企業5家(每家企業只有一個工廠);每個工廠的最佳生產水平是4000單位(即圖3-3中X=4000單位);②該行業的固定生產總需求是22000單位;③規模經濟曲線如圖3-3中的A曲線;④該行業產品差異化可能性很小。因此該行業的總需求(22000單位)大於總供給(5×4000=20000單位)。根據價格理論,這5家企業會獲得高水平的經濟利潤。SCP模型表明,在無進入壁壘的情況下,這樣的利潤水平會吸引新進入者。

然而,從潛在進入者的角度看進入決策。現有企業的確在獲取利潤,但是潛在進入者面臨著一個尷尬的境地。一方面,進入者可以以建立一個有效的工廠並生產4000單位產品的方式進入該行業,導致總供給增加到24000單位(20000+4000),使總供給大於總需求(24000>22000),所有企業包括新進入者都會面臨損失。另一方面,新進入者可以以低於最佳生產水平的方式進行生產(如生產1000單位),這樣總需求大於總供給(22000>21000)。但是在這種情況下,新進入者處於成本劣勢,因為它並沒有在規模經濟曲線上成本最低點的最佳產量上進行生產。在這種兩難的情況下,按最佳規模生產會面臨損失,不按最佳規模生產也會面臨損失,即使現有企業獲得高額利潤,潛在進入者也不會進入。

規模經濟要成為進入壁壘,進入的最佳生產規模必須在該行業供給中佔有相對比較大的比例。這樣,進入者以最佳規模進行生產很容易就使行業供給大於需求,潛在損失會阻止新進入者。另一方面,如果新進入者對行業總供給的影響很小,那其他新進入者會持續進入,直到現有企業的利潤被瓜分殆盡。

當然,除了考慮以規模的方式進入以外,新進入者還有其他選擇。比如,潛在進入者可以試圖擴大最初需求(總需求從22000單位增加到24000單位或更多),然後再以最佳生產規模水平進入。不過這個方式違背了假設②,即行業需求量是固定的。潛在進入者也可以通過開發新產品技術,使規模經濟曲線左移(這樣就能降低最佳生產規模水平),實現進入該行業的目的。新技術改變了生產曲線的位置,使新進入者得以進入該行業並獲取利潤。不過這種方式放寬了假設③的條件——規模經濟曲線如圖3-3中的A曲線。最後潛在進入者會試圖使它們的產品差異化。即使面臨進入壁壘,新進入者也能通過制定高價來彌補規模不足所引起的生產成本;這違背了假設④——產品之間無差異。9

企業的這些行為都能克服進入壁壘,但是這些行為都是有成本的。如果克服壁壘的成本大於潛在收益,那麼即使現有企業獲得持續利潤,進入行為也不會發生。而且不僅新進入者會採取行動,現有企業同樣會試圖增加最初需求,引進新技術,追求產品差異化來獲得競爭優勢,阻止新進入者進入該行業。

歷史上,規模經濟作為進入壁壘阻止新進入者的情況曾在鋼鐵行業出現過。為了最大限度地實現規模經濟,傳統的鋼鐵廠規模都非常巨大。如果新進入者建立了有效的大規模的生產製造廠,則會增加鋼鐵產量使供給大於需求,新建的和現有企業的利潤都會降低。這種結果會打消新進入者的進入念頭。然而,在20世紀70年代,小型製造廠技術的發展使規模經濟曲線左移,這些小型製造廠在鋼鐵市場中還是非常有優勢的。曲線左移降低了行業的進入壁壘。最近的一些進入者(如紐柯鋼鐵)比那些仍然使用傳統的、缺乏效率的生產技術的老鋼鐵企業更有成本優勢。10

2.產品差異化

產品差異化是指現有企業擁有潛在進入者所不具備的品牌識別和顧客忠誠度。品牌識別和顧客忠誠度之所以能成為進入壁壘,是因為新進入者不僅要承受進入新行業、生產產品的標準成本,還要承受克服現有企業差異化優勢的成本。如果克服這些優勢的成本大於進入該行業的潛在收益,那麼即使現有企業獲得持續性利潤,進入行為也不會發生。

現有企業設立產品差異化壁壘的成本與潛在進入者克服這些壁壘的成本之間的比較值得注意。通常,若威懾成本等於威懾價值,即使現有企業成功阻止了新進入者,現有企業也不能獲得卓越的績效。例如,一個企業在沒有新進入者的情況下利潤為1000美元,由於潛在進入者的存在,該企業被迫進行產品差異化(通過廣告、顧客服務等其他方式)來威懾進入者。然而這些活動都是有成本的。如果產品差異化的總成本是1000美元,那麼即使該企業成功阻止新進入者,它也無任何利潤可賺(1000美元潛在經濟利潤-1000美元威懾成本=0美元經濟利潤)。只有威懾成本低於威懾價值時,現有企業才能獲得良好績效。11

關於產品差異化作為進入壁壘的例子很多。在釀酒行業,百威、米勒和康勝在廣告和產品認知中的巨大投入使許多想進入美國釀酒行業的企業望而卻步。儘管一些研究認為,在某種程度上,這種情況會出現在美國一些大型釀酒企業,但構建壁壘的成本是否會降低現有企業的利潤仍是個謎題。對於尋求進入美國啤酒行業的企業不得不通過併購現有企業而不是獨自進入該行業的現象就不足為奇了。

Gallo這家美國釀酒商在進入法國市場時遭遇產品差異化壁壘。法國的酒類市場是巨大的——法國人均每年消費60.9升,總消費量超過4億箱;而美國人均每年消費6.8升,總銷量不到2億箱。除了產品差異性,法國人對當地葡萄酒的強烈忠誠度也使Gallo很難打開這個巨大的法國市場——在這個市場中,美國酒僅作為贈送的禮物,或是僅出現在美國餐館的菜單中。Gallo曾試圖強調它的加利福尼亞特色(許多法國人覺得很有異域風味)來克服產品差異化壁壘,使法國人忽視它本質上其實是一家美國企業。12

3.不依賴於規模的成本優勢

除了前面提到的一些進入壁壘,相對於新進入者,現有企業還具有成本優勢,該成本優勢不依賴於規模。這些成本優勢能夠威懾進入者是因為面對有成本優勢的現有企業,新進入者處於成本劣勢。新進入者能夠採取一些行動來克服現有企業的成本優勢,但是隨著成本的增加,進入的潛在利潤會逐漸降低。在某些情況下,現有企業憑藉不依賴於規模的成本優勢獲得良好績效且不受新進入者的威脅——因為克服成本優勢壁壘的成本高昂。不依賴於規模的成本優勢有以下五種:①專有技術;②經驗知識;③原材料獲取便捷;④區位優勢;⑤學習曲線成本優勢。這些成本優勢見表3-2。

專有技術 在一些行業,專有技術(機密的或專利)會給企業帶來巨大優勢。要想進入這些行業,潛在進入者必須開發自己的替代技術或模仿專有技術——這兩項活動都是有成本的。開發替代技術需要投入巨大且具風險的研發活動。專利受法律保護,模仿專有技術可能會面臨成本巨大的法律訴訟。如果取得同等於現有企業地位的成本高於潛在經濟收益,那麼即使現有企業獲得持續性利潤,潛在進入者也不會進入。值得注意的是,同樣作為進入壁壘,專有技術與規模經濟並沒有聯繫。

經驗知識 比專有技術更有效的進入壁壘是現有企業隨著時間積累的經驗知識。13經驗知識被認為是行業日常競爭中理所當然的知識和信息。14經驗知識包括數年甚至數十年積累的信息,這些信息使企業和顧客、供應商能夠進行有效的互動,使企業更具創新和創造力,生產更優質的產品等。通常,新進入者無法獲得這種經驗知識,在與現有企業競爭中就處於劣勢。在相對較短的時間內構建這種經驗知識是非常困難的(成本巨大)。總之,經驗知識的這些特徵阻礙了新進入者。

經驗知識的重要性主要體現在製藥行業。該行業的成功主要依賴於高質量的研發技能。這種世界級的研發技能的形成需要企業數十年所積累的知識、能力、觀念,即經驗知識,由此才能獲得成功。新進入者要想開發這些能力將會面臨時間上的巨大劣勢。因此,進入製藥行業的新進入者是非常有限的。

原材料獲取便捷 相對於新進入者,現有企業在原材料獲取便捷性上具有成本優勢。例如,假設在一個特定的地理區域有少數的高質量鐵礦石,那些能直接獲取該鐵礦石的鋼鐵企業就比那些還得用船運的企業有成本優勢。

當然,原材料獲取的便捷性要成為成本優勢來源,企業在獲得這種便捷性時付出的成本應小於該便捷性所帶來的全部價值。如果某家企業因不需船運而每年節省了100萬美元,但是不得不支付額外的100萬美元取得這種便捷性,顯然該企業無任何經濟利潤。然而,如果僅投入2.5萬美元就能節省100萬美元,那該企業就比潛在進入者有成本優勢,並因此獲得競爭優勢,從而阻止進入行為。

有許多原因可以解釋為什麼現有企業可以以更少的成本獲得便捷性所帶來的全部價值。首先,企業在獲取這種便捷性時,該便捷性的全部價值是沒有被意識到的。例如,某農民可能會買塊土地種棉花,僅僅是因為該土地附近有個重要的儲油庫。其次,科技和需求的變化可能會增加原材料資源的價值,這在獲取該資源時是沒有預料到的。15波特引用了一個例子:當石油公司把硫磺賣給硫礦企業時並沒有意識到硫磺的價值。然而,硫礦技術的發展使得這些原材料的價值超乎預期。16

總之,與現有企業相比,新進入者不可能以更低的成本獲得便捷性所帶來的全部價值。當現有企業憑藉其便捷性獲取原材料並賺取經濟利潤時,這些經濟利潤就體現了該便捷性的全部價值。在未來,企業要想獲得同樣的便捷性就得支付這些經濟價值。現有企業要維持經濟利潤就要確保新進入者不會利用其他特殊途徑來賺取利潤。

區位優勢 相對於潛在進入者,現有企業佔據了所有優勢區位。正如原材料獲取便捷性,當現有企業能以更低的成本獲得區位的全部價值時,有利的區位也是一種優勢來源。

沃爾瑪的成功至少有一部分原因是因為其有利的地理位置。正如第1章所介紹,沃爾瑪很早就把大型零售店拓展到中小型市場,因此沃爾瑪能在零售地點的價值被意識到之前就提前佔據這些有利位置。新進入者不僅要與沃爾瑪那令人印象深刻的規模經濟相競爭,還要面臨沃爾瑪提前購入有利地位的成本優勢。在這兩種因素下,很少有零售企業能夠進入同樣的中小市場。17

學習曲線成本優勢 在特定行業(如飛機製造業),生產成本與生產積累量有關。現有企業隨著時間的變遷已經積累了一定的製造經驗,它們的生產成本比潛在進入者低。在這種情況下,潛在進入者在積累經驗時必須承受相對較高的成本。因此即使現有企業獲得高於平均水平的收益,潛在進入者可能也不會進入。第6章將會詳細介紹學習曲線。

4.人為威懾

規模經濟、產品差異化、不依賴於規模的成本優勢都可以看作自然進入壁壘。在這些例子中,現有企業從事的活動都旨在提高它們的績效;這些活動的另一個結果就是阻止了進入行為。企業從事這些活動的目的是提高企業效率,增強企業在行業內的競爭地位,即使這些活動不能阻止進入行為。

研究進入的另一種方法關注的是人為威懾。現有企業從事的活動僅僅是為了阻礙新進入者,即使這些活動會降低現有企業效率。18

之前列舉的絕大多數進入壁壘都能應用到人為威懾。例如,為了阻止可能的進入行為,企業會在現有競爭需求基礎上,在產品差異化上投入更多;或是投入到規模經濟最大化生產水平上以阻止進入行為。所有這些例子中,額外投入的目標都是向潛在進入者傳遞一個信號——如果他們進入,肯定會面對來自現有企業的強烈競爭壓力。

當然,這些人為威懾都是有成本的,而且會降低現有企業的效率。在所有這些戰略決策中,投入的收益(表現為阻止進入行為)必須大於成本(效率降低)。

假設一種場景(見圖3-4),19行業內有一家現有企業和一家潛在進入者。在圖3-4a中,現有企業沒有采取人為威懾行動,潛在進入者則會考慮是否進入。如果潛在進入者決定不進入該行業(可能是因為自然進入壁壘很高),現有企業則獲取壟斷利潤(Pm),新進入者的利潤為零(至少在該行業)。

另一方面,如果潛在進入者決定進入該行業,則現有企業會考慮是接受新進入者(如減少產量水平),還是與新進入者對抗(如維持甚至增加產量,驅逐新進入者)。如果現有企業決定接受新進入者,則兩家企業獲得同等利潤Pd(雙頭壟斷利潤或雙方勾結獲取的利潤)。如果現有企業決定與潛在進入者對抗,則兩家企業獲得同等利潤Pw(對抗利潤,或是企業試圖驅逐其競爭對手所獲得的利潤)。由表3-1,不難得出Pm>Pd>Pw。第9章會詳細討論接受新進入者並與之共謀的情況。

這些利潤結果顯示現有企業處於兩難境地。顯然如果潛在進入者決定不進入,現有企業獲得最高收益,在這種情況下,現有企業的利潤為Pm。為了維持該利潤水平,現有企業會利用進入後果來威脅潛在進入者,尤其是在沒有自然進入壁壘的情況下。然而通常這些威脅都是不可信的,一旦出現進入行為,現有企業極可能接受新進入者,因為Pd大於Pw。當然,接受新進入者就會給其他新進入者傳遞這樣的信號——最初行業內的企業會接受新進入者,這將增加後續進入的可能性。

如果現有企業採取人為威懾戰略,現有企業則就沒那麼尷尬。在圖3-4b中,現有企業首先得考慮是否採取威懾行動。如果現有企業決定不採取行動,則結果就和圖3-4a一樣。然而,如果現有企業決定採取威懾行動,潛在進入者就該考慮是否進入。如果潛在進入者決定進入,現有企業就得考慮是接受還是對抗。如果採取威懾行動且新進入者沒有進入,則現有企業獲得利潤為Pm-C(C是威懾成本,潛在進入者獲得零利潤,至少在該行業內)。如果採取了威懾行動且進入行為也發生了,若現有企業接受新進入者,則現有企業獲得利潤Pd-C,新進入者獲得Pd;如現有企業與新進入者對抗,則兩家企業均獲得利潤Pw。在這種情況下,威懾成本並沒有降低現有企業利潤,因為威懾行為屬於生產活動。

如果威懾成本C小於雙頭壟斷利潤Pd,則圖3-4b中就有如下關係:Pm>(Pm-C)>Pd>(Pd-C)>Pw。從圖中可以看出現有企業明顯處於不利地位,現有企業所處的最好情形是無任何進入威脅下的寡頭壟斷(或寡頭壟斷地位受到自然壁壘的庇護),獲得最高績效水平Pm。在沒有自然壁壘(如規模經濟、產品差異化或不依賴於規模的成本優勢)的情況下,現有企業必須採取威懾措施。如果上述情況都沒有出現,接下來最好的情況就是對進入者進行有效的威脅(因為假設Pm-C大於Pd)。實際上,在採取威懾行為時,現有企業有很大的選擇餘地,只要威懾成本不會使現有企業績效水平降到雙頭壟斷的利潤水平,那麼威懾行動就是可行的。當然,前提是威懾行為能發揮其作用,畢竟Pd-C小於Pd。

研究者指出,當威懾行為具有以下三個特徵時,成功的可能性很大。20

首先,現有企業必須要有這樣的決心,一旦發生進入行為就堅決對抗。這些投入的目的就是將管理決策權降到零。頗具諷刺意味的是在人為威脅情況下,企業通過制約其戰略選擇反而會獲得優勢。21

其次,人為威懾行為必須是高度專有化的。在有限的經濟活動中,專有投入是極具價值的。非專有投入可以廣泛分散到多種活動中,包括那些能夠接受新進入者的活動,而專有投入則不能。實際上,專有投入的唯一作用就是與新進入者對抗。因此在製造業或零售業,一般性的威懾行為對潛在進入者來說是不可信的,但若是專有性投入則非常具有可信度。而且專有性投入轉化為一般性投入的成本很高,因而企業會維持專有化。

最後,人為威懾行動一定要公開化。如果現有企業採取威懾行動卻沒有把這個信息傳遞給潛在進入者,那威懾行動會大打折扣。現有企業傳遞威懾信息範圍越廣,公開程度越高,效果就越好。

該模型能夠運用於試圖阻止新進入者的壟斷企業。不過該模型極易推廣到類似於合作性的寡頭壟斷。22第9章會詳細介紹,最終所有的人為威懾研究都集中在寡頭壟斷行業或類似於合作性的寡頭壟斷行業。當某行業有無數同等規模的企業相互競爭時,是不會有企業採取令人可信的威脅行動。

典型採取人為威懾行動的行業要屬美國電汽輪機行業。所有跡象都表明該行業的生產能力已經過剩,但是現有兩家企業(通用電氣和西屋電氣)仍以高度公開化的方式(在《華爾街日報》刊登聲明或召開新聞發佈會)表明它們不斷提升其高度專有化的生產能力。所有這些行為旨在威懾歐洲競爭者進入美國市場。23

在二氧化鈦市場,人為威懾也起著非常重要的作用。二氧化鈦可以作為顏料、紙和塑料的增白劑。條例的調整意味著杜邦生產二氧化鈦的方法比其他生產二氧化鈦的企業有更大的成本優勢,此外,也意味著市場對二氧化鈦有很大的超額需求。為了壟斷這個超額需求,杜邦宣稱其很快會提高二氧化鈦的產能。當其他企業(如科麥奇)開始修建新的二氧化鈦廠時,杜邦就聲明其正在建設一個大型工程——能極大地滿足超額需求。這次聲明旨在威懾科麥奇停止建設工廠。不過不幸的是,由於對二氧化鈦的需求減少,科麥奇的進入也無疾而終——但這並不是杜邦威懾成功,而是新進入者進入該行業已經不能從該行業獲得預期利潤。24

5.政府的進入調控

出於自身原因,政府會阻止新進入者進入某些行業。這種情況是真實存在的,即使現有企業正在獲取鉅額利潤。

在美國和其他絕大多數發達國家,政府的進入調控經常伴隨著政府對現有企業利潤的控制。儘管現有企業受政府政策保護而免受進入威脅,卻是以企業可能獲得高於平均水平的績效為代價的。例如,美國民用航空委員會對美國航空業的航線和價格進行調控。放寬管制則會使航空公司很難抵制新進入者(這是確實發生過的),但是它們同時也有機會獲得經濟利潤(絕大多數航空公司也出現過這種情況)。25

然而,在一些國家,政府在使現有企業獲得超額經濟利潤的同時仍禁止新進入者。例如,歷史上外國公司進入日本市場是非常困難的,絕大部分原因是因為關稅和非關稅貿易壁壘。26在20世紀90年代早期,國際遊戲科技公司——美國一家生產老虎機的主導企業,試圖進入日本巨大的賭博市場(日本有超過世界2/3的老虎機)。然而,國際遊戲科技公司卻被阻止進入,原因是其生產的老虎機不符合日本政府有關老虎機的標準。更不幸的是,只有日本行業貿易協會的成員才有權知道老虎機的生產標準。而要想成為該協會成員,企業必須要在日本有3年以上的製造經驗。國際遊戲科技公司經過多年努力才克服這些困難,開始在日本銷售老虎機。27

日本啤酒行業也存在同樣的進入壁壘。日本啤酒行業由四家企業控制(麒麟、朝日、札幌和三德利),並佔據日本啤酒市場78%的份額。國外企業要想進入啤酒行業並在日本生產啤酒,必須從日本財政省取得許可證。但是要獲得許可證,企業必須要有在日本生產200萬升以上啤酒的經驗。這個由政府主導的法令有效地把非日本啤酒企業限制在了日本市場之外。28

6.其他進入壁壘

其他進入壁壘也經常被提到。通常這些其他進入壁壘都是上面討論的五種情況的特例。

資本需求 對資本的需求也是一種進入壁壘。然而就其本身而言很難說明資本需求如何成為進入壁壘。如果資本市場是有效的——至少是半有效狀態,企業就能獲得資本並投資於任何能獲利的淨現值戰略。29當企業進入成本低於進入後所產生的淨現值(已貼現),則企業能獲得正的淨現金流。資本投入的規模與該決策無關,而是取決於進入後的貼現收益是否大於進入成本。當然,大量證據表明,龐大的資本需求本身並不足以通過數十億美元的收購來阻止新進入者。

然而,可能會出現這樣的情況——現有企業比新進入者享有更低的資本成本。現有企業享有的低資本成本就是之前所說的自然進入壁壘的一種反映(如規模經濟優勢、產品差異化優勢、不依賴於規模的成本優勢)。所有這些因素都會使投資新行業比投資現有業務的風險更大。在有效的資本市場,這種風險差異會反映在現有企業和新進入企業之間的資本成本差異上。

潛在進入者面臨的高資本成本會使正淨現值轉變為負淨現值。在這種情況下,即使企業想進入,它們也無法獲得所需資金去進行這樣的投資。然而進入壁壘並不是由於資本需求規模,而是現有企業所享有的優勢會提高潛在進入者的貼現率。這樣,如果資本是一種進入壁壘,僅僅是因為某個或多個自然進入壁壘在起作用。

顧客轉換成本 顧客轉換成本也被認為是一種可能的進入壁壘。顧客轉換成本是一次性成本,發生於顧客選擇產品時從一家企業轉換到另一家企業。對於特定的產品或服務,顧客必須投入大量的時間去學習如何使用產品,瞭解產品支持和學習充分利用產品。例如,某企業從IBM購入一套中央處理計算機系統,企業必須有專門的地方放置這些電腦以及周邊支持設備(包括打印機、磁盤驅動器和終端機),還需配備軟件和訓練有素的操作人員。這些投入的價值可能遠遠高於中央處理系統成本。

當顧客在使用現有企業產品曾經投入很多,新進入者不僅要使顧客相信它們能提供更優越的產品,且其產品或服務給顧客帶來的價值大於顧客轉換成本。如果轉換成本巨大,即使現有企業賺取利潤,潛在進入者也不會有所行動。30

然而,仔細思考後發現顧客轉換成本是成本或產品差異化進入壁壘的特殊情況。在非壟斷行業,只有該企業提供的產品價值高於其他可供選擇的產品,顧客才願意接受高轉換成本。換句話說,高感知價值是現有企業產品差異化或低成本的函數。因此,顧客轉換成本可以看作產品差異化或成本優勢情況下的一種進入壁壘。

銷售渠道的獲得 獲得銷售渠道也是一種進入壁壘。如果現有企業已經鎖定了所有合理的銷售渠道,那麼新進入者就不得不承擔巨大的成本來構建新的競爭銷售渠道。如果意識到最先獲得銷售渠道本質上等同於一些重要渠道、地理位置或經驗知識的獲得,那麼銷售渠道的獲得就成為不依賴於規模的成本優勢的一種特殊情況。正因如此,所有能夠產生進入壁壘的成本優勢的滿足條件也能成為獲得銷售渠道的滿足條件。尤其需要注意的是,如果現有企業已經事先獲得銷售渠道,那麼銷售渠道獲得的所有價值並不能完全反映到現有企業成本中。

即使現有企業優先獲得銷售渠道,新進入者仍可自己構建新的渠道。這種情況發生在美國電視廣播行業,新進入者構建了多個新的電視網。31最後,如果進入後的潛在利潤大於新進入成本,即使構建新的銷售渠道成本巨大,進入行為也會發生。

7.低進入和生存成本

在分析新進入者對行業威脅時一個普遍容易混淆的觀點就是:如果行業的實際進入水平很低,那麼該行業一定具有很高的進入壁壘。當然有兩個原因可以解釋。首先,可能是因為進入壁壘很高;其次,行業內的利潤水平很低。如果現有企業並沒有賺取巨大的經濟利潤,很少會有企業選擇進入,這與進入壁壘是否存在無關。

因為低利潤導致低進入水平,因此低進入水平並不一定是行業內高進入壁壘造成的。在瞭解這些後,接下來就有一個問題:如果一些現有企業獲得高利潤水平,進入行為可能會發生嗎?這個問題的焦點就集中在行業結構特徵。行業結構特徵決定了行業的進入壁壘水平,而不是行業內的實際進入水平。行業的實際進入水平由行業內的進入壁壘和現有企業享有的利潤水平共同決定。

3.2.2 競爭威脅

新進入者對現有企業維持或提高它們績效水平的能力具有很大的威脅,但它們並不是企業環境中的唯一威脅。五力模型中的第二個環境威脅就是競爭——企業直接面對的競爭對手之間的競爭強度。Bn.com(巴諾)和Borders.com都是亞馬遜的競爭對手。CBS、NBC、Fox、Versus Network和TNN(只列舉了一些)都是ESPN的競爭對手。

行業內高度的競爭行為包括:行業頻繁的降價行為(如航空業的價格折扣);企業經常性引入新產品(如消費電子產品的不斷引入);激烈的廣告戰(軟飲料行業的百事可樂與可口可樂);快速的競爭行為和反應(航空公司對其他航空公司的折扣做出快速調整)。

表3-3列出了一些行業特徵,具有這些特徵的行業會出現高度的競爭水平。

首先,如果行業內有許多企業,且這些企業規模大體一致,行業內的競爭將會特別激烈,筆記本電腦行業正是如此。全世界有超過120家企業進入筆記本電腦市場且沒有一家企業能夠控制市場份額。從20世紀90年代早期開始,筆記本電腦價格每年下跌25%~30%,毛利潤從過去的10%~13%迅速降到3%~4%。32由於大量的企業規模相當,行業內的企業很難建立緩和競爭的共謀戰略。第9章會詳細介紹這種困難性。

其次,如果行業成長慢,競爭也會非常激烈。若行業成長緩慢,要想提高銷量,企業必須從已有的競爭對手手中爭奪市場份額。這樣就會提高競爭強度。美國快餐行業最早出現激烈的價格競爭:當該行業增長下降時,漢堡王推出了99美分的大漢堡,溫迪和麥當勞則推出了1美元菜單。33

再次,當企業的產品很難實現差異化時,競爭也會加劇。當產品差異化並不能成為一個可行的戰略選擇時,企業往往被迫實行價格戰。激烈的價格競爭是典型的高度競爭行為。例如,在航空行業,航空公司在長途航線上進行激烈的價格競爭——如洛杉磯到紐約,洛杉磯到芝加哥。在這些航線上航空公司並沒有產品差異化選擇。然而,當採用空中交通系統後,某些航空公司(如美國航空、聯合航空、達美航空)試圖把美國分成各個區域並在某些區域成為主導的航空企業。空中交通系統從地理環境上使航空業實現了部分產品差異化,降低了該行業內某些區域的競爭水平。34

最後,產能增長快的行業競爭激烈。為了獲得規模經濟,企業必須大規模提高產能。如果企業產能提高後,行業內就會出現供應過量。過量產能會導致價格下降。波音和空中客車在商業噴式飛機行業的持續性競爭可以追溯到空中客車進入該行業時的巨大的製造能力。35第4章和第9章會詳細討論這個動態過程。

3.2.3 替代威脅

五力模型中的第三個環境威脅是替代威脅。企業的競爭對手採用同企業相似的方式提供相似的產品或服務來滿足同樣顧客的需求,只不過替代者採用的滿足方式不同。亞馬遜的相似替代品包括巴諾、博德斯和沃登。電視對亞馬遜也具有一定的替代效應。因為觀眾對電視喜劇、戲劇和紀錄片的興趣會降低他們對圖書的需求。ESPN的替代品包括運動雜誌、報紙中的運動版面和實際舉辦的運動賽事。

替代品給行業內企業價格的制定和利潤的獲取設置了一個上限。例如,在20世紀七八十年代油價高漲時期,歐佩克成員相互聯合,降低產量,把原油價格推高到每桶40美元。許多之前並不在考慮範圍之內的替代品開始變得異常有吸引力。這些替代品包括油頁岩、油砂、太陽能。如果油價持續保持在每桶40美元以上(經過通貨膨脹調節後),其中一些替代品可能會大量使用併成為長期可供選擇的替代物。這些替代品會制約石油公司和石油出產國的利潤。不過20世紀80年代,原油價格暴跌使這些替代品喪失了吸引力,石油出產國的利潤也跟著降低。最近石油價格上升可能會再次使得這些替代品重新納入考慮對象之列,尤其是如果石油在高價位持續多年的情況下。

在極端情況下,替代品會最終取代企業的產品或服務。當替代品明顯優於之前的產品時就會出現這種情況,例如電子計算器取代了計算尺和機械式計算器,電子機芯運動手錶取代了槓桿銷機械運動表,光盤取代了慢轉唱片(儘管一些發燒友還是選擇具有音速優勢的慢轉唱片)。

在許多行業中,替代品在降低潛在利潤方面起了非常重要的作用。例如,在法律行業,私人調解和仲裁服務逐漸取代律師成為一種可行的方法。在出版行業,電子書也成為一種可行的替代品,逐漸取代紙質書。電視新聞節目,尤其是CNN和Fox,對新聞雜誌週刊(包括《時代》和《新聞週刊》)構成了巨大替代威脅。在歐洲,大型超市也威脅著小型食品店。小型棒球小組聯盟也取代了一部分大型小組聯盟。有線電視是廣播電視的替代物。零售專業賣場替代了傳統的購物中心。私人郵件送信系統(如在荷蘭和澳大利亞)就取代了政府郵政服務。家庭理財計劃軟件部分取代了專業理財師。36

3.2.4 供應商威脅

五力模型中的第四個環境威脅來自供應商。供應商提供各種原材料、勞動力和其他重要的企業資產。供應商通過提高供應產品價格或降低供應品質量來威脅企業績效。這樣,行業內利潤就轉移到了供貨商。對亞馬遜來說,圖書出版商或圖書作者,還有為企業提供策劃和物流的員工都是很重要的供應商。ESPN的重要供應商有運動聯盟(如NFL和NHL)和為電視節目工作的電視人。

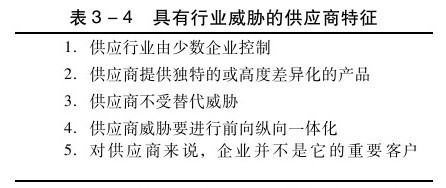

表3-4列出了一些高度威脅企業的供應商特徵。

第一,如果供應商所在行業由少數企業控制,那麼企業就會面臨極大威脅。在這種情況下,企業毫無選擇,只能從這些供應商那裡購買供應品。因此,這些供應商擁有極大的靈活性來索要高價格,降低產品質量,或通過其他銷售方式來壓榨企業利潤。微軟在軟件行業的影響力體現在其對操作系統市場的控制,實際上絕大多數個人電腦標準由Windows操作系統控制。現在如果某企業要想銷售個人電腦就不得不與微軟接觸。

相反,如果企業能在許多供應商中做出購買選擇,那麼供應商就很難威脅企業利潤。例如,隨著近些年美國律師人數的增加(自從1981年增加了40%,現在人數接近100萬),律師和律師事務所就不得不在一些業務上競爭。一些企業客戶就迫使律師事務所降低每小時的收費或要求以超低費用反覆處理一些簡單的法律事務。37隨著工會中律師事務所員工比例降低,該工會中律師事務所的威脅力進一步降低。38

第二,如果供應商提供的產品獨特或高度差異化,供應商就具有很大的威脅性。例如,作為籃球運動員、代言人和名人(但不是棒球運動員),世界上只有一個邁克爾·喬丹。喬丹作為供應者,其獨有的地位使他具有強大的討價還價能力,並且從本應由芝加哥公牛隊獲得的利潤中提取了很大一部分經濟利潤。英特爾獨特的開發、製造、銷售微處理器的能力使其在個人計算機行業享有很大的討價還價能力。

供應商的獨特性出現在許多行業。例如,在高度競爭的電視談話節目中,一些嘉賓作為供應者,會因其獨特人格而獲得出人意料的聲譽。比如,某八點檔談話節目的女嘉賓就宣稱她是其丈夫(一個犯重婚罪的傢伙)的第十任妻子。談話節目主持人也具有強大的討價還價能力。金氏世界(奧普拉·溫弗瑞秀的主辦方)就十分倚重奧普拉,並把其收入的40%都給了她。這說明節目主持人奧普拉在與金氏世界的談判中具有舉足輕重的影響力。39

第三,如果供應商不受替代威脅,企業就會面臨很大的威脅。如果沒有合適的替代品,供應商就極易從企業榨取經濟利潤。英特爾(微處理器)和微軟(PC操作系統)就因利用其特有的產品地位,侵吞顧客的利益而遭到起訴。如果出現供應替代品,就會制約供應商的影響力。例如,在金屬罐行業,鋁罐作為一種替代品會威脅到鐵罐的地位。為了保持與鐵罐製造廠的業務往來,鋼鐵企業不得不使它們的價格低於鋁。因此,由於替代品——鋁的存在,鋼鐵企業的潛在影響力被限制了。40

第四,當供應商提出具有可信度的威脅——進入並在企業所在行業開展競爭時,企業受到很大威脅。這就是所謂的前向縱向一體化。供應商不再僅僅是供應商,同時也是競爭對手。前向縱向一體化威脅具有進入壁壘的部分功能。當某行業的進入壁壘很高,供應商就面臨巨大的前向縱向一體化成本。這樣,前向縱向一體化對現有企業的利潤威脅程度就很低(第10章會詳細介紹縱向一體化)。

第五,如果企業並不是供應商的重要客戶,供應商就具有威脅性。例如,鋼鐵企業不會在乎是否喪失了一筆雕塑家或一家小型建築公司的業務。然而,它們卻十分關注與大型鐵罐製造廠、白電製造商(如電冰箱、洗衣機、烘乾機等)和汽車企業之間的業務。作為供應商,鋼鐵企業就會為鐵罐製造廠、白電製造商和汽車企業提供方便,並降低產品價格,提高質量,而那些小型的不那麼重要的客戶可能會面臨高價格、低質量的服務和產品。

3.2.5 買方威脅

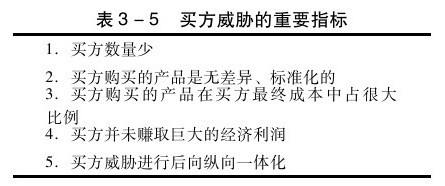

五力模型中的最後一個環境威脅來自買方。買方購買企業的產品或服務。賣方的行為會增加企業成本,而買方的行為可能會降低企業收入。亞馬遜的買方包括所有在網上購書的和在亞馬遜網站上購買廣告版面的顧客。ESPN的買方包括所有觀看電視體育運動和在電視網購買廣告版面的顧客。表3-5列出了一些買方威脅的重要指標。

第一,如果企業只有一個或少量買方,那麼這個(些)買方就極具威脅性。那些把絕大多數產品供給美國國防部的企業就感受到國防部對其業務活動的影響。國防支出的減少迫使企業不得不更加努力地降低成本、提高質量以滿足政府需求。所有這些行為都降低了那些以國防為導向的企業利潤。零售連鎖店的供應方企業也發現很難維持高利潤水平,一些大型的零售商需要供應企業提供強大和複雜的物流並滿足其他需求。如果這些企業不能滿足這些需求,那它們將會被零售商炒掉,而滿足零售商的需求則會降低供應方企業的利潤。41

沃爾瑪因向其供應方施加這種壓力而著稱。例如,當樂柏美不能滿足沃爾瑪運輸、產品質量和產品結構需求時,沃爾瑪就威脅要把樂柏美踢出其供應商行列。為了避免喪失沃爾瑪這個重要客戶,樂柏美找到了一個合作伙伴,利用其合作伙伴的資源有效地滿足了沃爾瑪的需求。最終,樂柏美被尼維爾兼併。現在,尼維爾被認為是沃爾瑪的最佳供應商之一。因此,沃爾瑪對樂柏美的影響至少部分決定了樂柏美的所有權結構。42

第二,如果企業提供的產品或服務是標準化的,不具有差異性,那買方就會對賣方形成很大的威脅。例如,農民提供的產品就是標準化產品。小麥、玉米或土豆等農產品很難具有差異性(在某種程度上,雖然這些產品可能會在作物新品種的開發、收穫的時間、農藥的使用等方面有一定差異),而且通常食品批發商和中間商總能找到農產品的替代品。因此,無數的供應替代品增加了買方威脅性,迫使農民降低產品價格和利潤。如果農民想漲價,食品批發商和中間商就從其他農民那裡購買糧食。

第三,如果買方購買的產品在其最終產品成本中佔很大比例,那買方也可能具有很大威脅。在這種情況下,買方會非常關注供應品的成本,並不斷尋找更便宜的替代品,包括出現後向縱向一體化的可能性。例如,金屬罐價格佔金寶湯公司罐頭最終成本的40%,為了降低成本和控制絕大部分總成本,金寶湯公司曾經是世界上最大的罐頭製造企業之一。43

第四,如果買方並未賺取鉅額的經濟利潤,則買方也可能具有威脅性。在這種情況下,買方對產品或服務的成本非常敏感,想從供應方處儘可能獲得物美價廉的產品。當供應商利潤大於買方利潤時,這種情況就更嚴重。這時,買方具有強烈的動機進入供應商所在行業並攫取部分原屬於供應商的經濟利潤。第10章會詳細介紹後向縱向一體化。

第五,當買方具有後向縱向一體化的實力時,買方對企業有很大的威脅。這種情況下,買方不僅僅是購買者同時也是競爭對手,會鎖定一部分企業的銷量。買方後向縱向一體化的威脅程度取決於行業的進入壁壘。如果進入壁壘很高,買方可能會停止後向縱向一體化,對企業的威脅也很低。

有意思的是,當有線電視的競爭水平大大提高時,家庭影院頻道開始拍攝自己的電影(即後向縱向一體化)。家庭影院這樣做的原因之一是其再也不能從有線電視業務獲得高水平績效,從而轉戰高利潤水平的電影製作行業。44

3.3 五力模型的應用

五力模型通常用於評價某行業的整體吸引力水平。具有吸引力的行業的進入威脅、競爭威脅、替代威脅、供應商威脅和買方威脅都很低。不具有吸引力的行業則不具備上述特徵。由五力模型可推斷具有吸引力的行業比不具有吸引力的行業的平均績效水平高。

在很大程度上,五力模型描述的是產業向完全競爭的經濟情況轉化的過程。通常,行業面臨來自新進入者、競爭者、替代品、供應商和買方的高度威脅時,行業是完全競爭的,處於這種行業的企業通常只能獲得競爭均勢。任何可能存在於這類行業的利潤會很快因潛在進入者、競爭對手降價、有吸引力的替代品、供應商漲價或降低產品質量、買方對低價格或高質量的產品需求而被掠奪。

當企業所處行業是非完全競爭時,企業就可能賺取一些利潤。如果行業受到新進入者、競爭對手、替代品、供應商和買方的威脅不是很明顯的情況下,通常會有更高的績效水平。要想了解如何運用五力模型分析行業威脅,見表3-6。

3.3.1 製藥行業的分析

製藥行業由開發、專利和藥品銷售組成。該行業的一些主導企業有默克、禮來、強生和百時美施貴寶。

1.進入威脅

製藥行業的進入威脅很低。儘管行業內無顯著的生產效應,但是研發效應很明顯。擁有大型研發實驗室的企業能夠從事基礎研究,並同時受益於其他研發問題。例如,20世紀70年代,Burroughs Wellcome(葛蘭素史克公司的前身)對逆轉錄酶病毒的研究使其在20世紀80年代開發出了AZT,一種艾滋病防護藥(HIV是逆轉錄酶病毒的一種,能引發艾滋病)。45

製藥行業的現有企業享有重要的產品差異化優勢。品牌如泰諾、拜耳、蘇達芬有助於企業產品區別於其他產品。

相對於潛在進入者,現有企業也享有不依賴於規模的成本優勢。製藥行業的成本優勢反映在企業經過數十年積累的專有技術、研發經驗知識。政府政策在威脅進入者方面也起了一定作用,因為在美國批准一種新藥的銷售需要12年。新進入者不僅要面對研發技能的挑戰,還需要一定的時間才能銷售他們的產品。

2.競爭威脅

歷史上,製藥業的競爭水平很低。企業之間的競爭主要表現在為治療某一特定疾病而競爭誰能率先開發出新藥。然而,一旦新藥開發出來,專利權會保護企業免於激烈的競爭。

在過去一些年裡,製藥企業之間的競爭逐年升溫。企業之間的競爭已經從研發轉戰到新藥的開發上。現在研發成本已經上升。此外,在相似的情況下,不同的企業經常開發出相似的藥品,儘管採用的是不同的方式。例如,萬艾可和西力士都能治療陽痿,但它們採用的是不同的方式,由兩家不同的企業生產。

另一方面,在同樣一段時期,大型製藥企業的總數下降;因為一些之前的大型企業已經合併。在過去5年中,價格上漲放緩,隨著人口老齡化和藥品作為醫院的一種低成本替代品,藥品的超額需求持續擴大。

因此,在這些既定的趨勢下我們可以推斷製藥行業的競爭水平是溫和的。

3.替代威脅

製藥行業的替代威脅相對比較低。不過,一些重要的產品確實存在替代品。例如對乙酰氨基酚(泰諾的主要成分)就是一種替代阿司匹林(拜耳阿司匹林的主要成分)的解熱鎮痛藥。然而,處方藥則很少有替代品,尤其是當企業擁有某藥品的專利權時。不過,一旦專利權到期,非品牌藥會迅速成為品牌藥的替代品。

4.供應商威脅

製藥行業的供應商威脅也很低。基礎原材料的供應商很多,這些供應品多半是通用的化學品。由於之前已介紹過製藥的進入壁壘很高,因此供應商向前縱向一體化的威脅很小。

5.買方威脅

歷史上,製藥業的買方威脅很小。然而,最近來自保險公司、健康維護機構、聯邦政府的降價壓力越來越大。46有關製藥公司可以保留專利權的時間限制的法律也已經介紹過。此外,美國許多州已經通過立法,要求藥劑師向消費者提供一些非品牌藥品而不是品牌藥品。不過,製藥業內強大的產品差異抵消了絕大部分威脅。因此,總的來說買方威脅也很低。

6.預期績效

經過五力模型分析,製藥業的預期績效是非常高的。事實上,製藥業始終是世界上利潤最大的行業之一。

3.3.2 消費電子產品行業分析

消費電子產品行業由開發、製造和產品銷售組成。行業內的主要企業有索尼、松下和飛利浦。

1.進入威脅

消費電子產品行業的進入威脅很低,因為行業存在一些進入壁壘。儘管該行業內不存在製造的規模效應(因為某一特定的工廠或單個工廠的產量相對於整個市場規模來說很小),產品差異化(現有企業中有一些知名品牌)、不依賴於規模的成本優勢(現有企業的創新經驗知識)、政府設置的進入壁壘(關稅壁壘)都會增加進入成本。儘管存在這些壁壘,新企業仍能通過開發新技術和構建與這些技術有關的品牌進入這個行業。例如,Bose和索尼都是以這種方式進入該行業的新領域並獲得相對較高的利潤水平。

2.競爭威脅

消費電子產品行業的競爭威脅很高。行業內的企業數量眾多,整體行業成長慢。儘管一些企業品牌降低一些競爭激烈程度,但是創新技術的快速模仿使該行業繼續保持高競爭水平。

3.替代威脅

從廣義上來說,消費電子產品行業屬於娛樂行業。因此,所有娛樂形式(無論是徒步旅行、電影還是體育運動)都對消費電子產品有一定的替代作用。因此,該行業的替代威脅相當高。

4.供應商威脅

消費電子產品行業的供應商威脅很低。絕大部分原材料都能從極具競爭力的市場獲得。唯一可能稀缺的重要因素就是工程人才。有時,消費電子產品企業為獲得最好的工程人才而展開爭奪。

5.買方威脅

歷史上,消費電子產品零售行業是相對分裂的。然而,隨著破產和兼併,少數大型企業開始發揮重要作用。這些企業(包括沃爾瑪和百思買)逐漸對消費電子產品企業的價格和產品施加影響。這樣,行業的整體買方威脅程度處於中等水平。

6.預期績效

對消費電子產品行業進行五力模型分析後,該行業的預期績效水平處於中等——當然低於製藥行業的績效水平。實際上,歷史上消費電子產品行業的企業績效明顯低於製藥企業績效。

3.4 其他行業力量:互補者

亞當·布蘭頓伯格教授和拜瑞·內勒巴夫教授提出,五力模型還應加入另一種行業力量。47他們把競爭者和它們所謂的互補者進行了區分。當顧客同時擁有兩家企業的產品,顧客比單獨擁有某家企業產品時更重視另一家企業的產品,此時另一家企業就是競爭者。競爭對手、新進入者和替代品都可以看成是競爭者的具體表現形式。另一方面,如果顧客同時擁有兩家企業的產品,某家企業的產品比顧客單獨擁有此產品時能給顧客帶來更多的價值,此時另一家企業就是互補者。

例如,想象一下電視節目製片人與有線電視企業之間的關係。企業產品的價值部分依賴於雙方的存在。電視製片人需要購買他們節目的銷售商,有線電視銷售渠道的增多為這些製片企業提供了更多的銷售商,因而提高了產品價值。另一方面,有線電視企業可以繼續增加渠道,但是,這些銷售渠道需要有足夠的電視節目支撐。因此,有線電視企業的價值部分依賴於電視製片企業。當有線電視企業存在時,電視製片企業的價值更大;當電視製片企業存在時,有線電視企業也能獲得更大的價值。這種類型的企業就是互補者。

布蘭頓伯格和內勒巴夫教授接著指出,競爭者和互補者重要的區別是互補者幫助企業擴大市場份額,而競爭者則瓜分企業的市場份額。根據這個邏輯,他們指出儘管企業通常都想阻止競爭者進入市場,但會支持互補者進入市場。回想電視製片和有線電視的例子。電視製片企業希望有線電視不斷成長和繁榮,並增加新的渠道,而有線電視企業希望電視製片企業不斷成長並製作出新的、創新性電視節目。如果其中有一方業務成長緩慢,就會損害另一方的成長。

當然,同一家企業可能是某家企業的互補者和另一家企業的競爭者。例如,衛星電視的發明與DirecTV和Dish Network的流行對有線電視企業來說是一個具有競爭性的挑戰。也就是說DirecTV與時代華納就成為競爭者。然而,DirecTV與電視製片企業又是互補者。為了權衡是否支持新互補者進入,企業不得不權衡新互補者進入後在對企業現有互補者產生的競爭效應的情況下,能給企業創造多少額外的價值。

某一單一企業可能同時是另一家企業的競爭者和互補者。這在重視技術標準的行業非常普遍。例如,如果CD沒有統一的標準,就會出現信息存儲、識別等問題,許多消費者也不會願意購買CD機。然而,有統一標準後,某一特殊技術的銷售就會猛增。為了開發統一的技術標準,企業間必須有合作的意願。合作的意思是,就制定技術標準而言,這些企業是互補者。事實上,一旦這些企業聯合制定統一標準後,它們就會開始在共同創造的市場上相互爭奪市場份額。在這種情況下,這些企業也是競爭者。

要想明確企業在行業內什麼時候是互補者,什麼時候是競爭者,有時是很困難的。對企業來說,為了某些目的改變其組織結構、正式和非正式的控制系統、薪酬政策,使其與其他企業的競爭關係轉變為互補者的關係更加困難。學習管理競爭者與互補者所具有的雙重特徵將會使企業脫穎而出。

3.5 威脅分析的其他啟示

除了運用五力模型評估某行業的整體吸引力外,五力模型還能運用到其他兩種方式中。

首先,它可用於明確某行業的特定機遇,尤其是行業內的每個重大威脅都可看作一次機遇。能夠抵消威脅或把威脅轉化為機遇的企業也能獲得極大的競爭優勢。第4章會詳細闡述這個過程。

其次,五力模型可以幫助企業明確其所面臨的產業結構類型。實際上,運用五力模型分析行業狀態,可鑑別行業屬於何種結構類型(見表3-1)。在極端情況下,完全競爭行業在五個維度的威脅程度都很高;在另一極端情況下,寡頭壟斷和完全壟斷的威脅程度都很低。壟斷競爭行業可能在某些維度上威脅程度高,但是這些行業的高度的產品差異化會緩和進入和競爭威脅,進而也能降低其他威脅水平。

五力模型的運用非常重要,因為不同類型的企業戰略的成功因其所處的行業不同而有巨大的差異。例如,處於高度競爭行業的企業有兩個基本的經營戰略選擇——成本領先和產品差異化。在競爭激烈的行業,企業的目標就是打壓其他企業(還有潛在進入者和替代者),通過把成本降到比競爭對手更低的水平或使它們的產品區別於競爭對手的產品。

然而,處於競爭水平較低的寡頭或完全壟斷行業的企業沒有降低成本或產品差異化的動力(第9章中會討論)。降低成本或產品差異化不利於行業內企業形成或維持共謀。因此,處於低競爭水平環境下,這些企業在利潤最大化過程中不會在降低成本的製造能力上進行投入,它們會降低研發能力,緩慢引進新產品(給予競爭對手時間迎頭趕上)等。這僅僅是在寡頭壟斷和完全壟斷下的最佳選擇,而在競爭激烈的情況下,這些戰略選擇則是災難性的。

從這個意義上說,五力模型分析是決定企業利潤最大化戰略中重要的第一步。如果企業所處的行業進入壁壘高,競爭對手少,替代品有限等,企業創造或維持企業間的合作(第9章將討論的隱性共謀)將是恰當的。在另一方面,如果企業所處行業沒有進入壁壘,競爭對手多,存在強有力的替代品等,那麼企業應採取增強效率的戰略才是恰當的。這些戰略會在本書的大部分篇幅中介紹,如成本領先、產品差異化、縱向一體化、多元化。

在給定的行業結構下,錯誤戰略的實施對企業績效來說將是一場災難:在寡頭壟斷中提升企業個體效率會增加違約風險;在競爭激烈的行業實施共謀通常是愚蠢的做法。

3.6 國際化環境下的競爭威脅

五力模型最大的好處之一就是迫使戰略經理人擴展他們對競爭的定義。通常,一個企業的競爭者被定義為:對於某一特定企業的產品或服務,其他企業的產品或服務能大體滿足同樣顧客的需求。運用五力術語,這些企業就是企業的競爭對手。然而,從更重要的意義上來說,任何試圖降低企業經濟績效的個體、群組或組織都是企業的競爭者。五力模型給我們提供了一個用於描述其他企業可能採取的競爭形式的工具。因此,新的潛在進入者、替代品、買方、賣方和競爭對手都可能是企業的競爭者,都可能降低行業吸引力。

儘管五力模型豐富了可能存在於某個特定行業中的競爭涵義,但是在廣泛運用五力模型時必須謹慎,這樣才能充分理解企業所面臨的結構威脅。五力模型被廣泛運用的形式之一就是運用五力模型分析企業國外市場的威脅來源。來自不同國家的企業對行業的威脅水平與國內企業具有同等的重要性。運用五力模型對國外企業的錯誤分析會導致對行業吸引力過高或過低的判斷。

由於對國外企業威脅的錯誤認識導致過高估計行業吸引力的例子數不勝數。例如,美國汽車行業,對日本和歐洲汽車製造商威脅的錯誤認識(起初是新進入者,後來是競爭對手)導致包括通用汽車、福特和克萊斯勒在內的美國汽車企業低估了汽車行業威脅水平。因此,美國企業起初並沒有對歐洲和日本的競爭者做出迴應,直到這些競爭者已經在美國市場站穩腳跟。48同樣也是對日本摩托製造商(新進入者和競爭對手)的錯誤認識致使美國和歐洲摩托製造商低估行業威脅。最終,這次威脅幾乎摧毀了美國和歐洲的摩托製造業。49

通常,對國外供應商和買方的錯誤認識也會導致對行業吸引力的低估,因為在五力模型分析中,國外的供應方和買方會影響行業的潛在供應商和買方的總量。隨著國外潛在供應商和買方數量的增加,國內供應商和買方對企業的影響降低,行業整體吸引力上升。

例如,儘管美國金屬集裝箱市場非常成熟,成長也非常緩慢,但是國際市場對金屬集裝箱的需求還有很大的增長空間。如果意識到這些國外客戶,通過五力模型分析就能得出這樣的結論:金屬集裝箱行業比那些僅有國內客戶的行業更有吸引力。50

事實上,在行業吸引力的五力模型分析中,國外競爭應該引起重視。美國司法部和聯邦貿易委員會把國外競爭列入評價行業集中度的一個指標。儘管美國汽車行業呈現高度集中(因此很可能遭到反托拉斯制裁),但是全球汽車行業集中度不高,因此儘管美國只有三家主要企業,但是美國國內產業競爭非常激烈。用五力模型術語來解釋就是,美國汽車行業可能非常有吸引力,因為在三家主要企業之間,行業內的競爭程度很低。然而考慮到國外的競爭對手和新進入者,美國汽車行業就沒那麼有吸引力了,因而也就不太可能成為美國司法部和聯邦貿易委員會的反托拉斯制裁對象。

本章小結

結構-行為-績效模型(SCP模型)最初是用於評價行業競爭水平以幫助政府進行調控。該模型認為企業的行為和績效在很大程度上取決於行業結構。因此,高於平均水平的經濟績效一定來自具有一定結構特點的行業。

戰略學者已經把SCP模型的最初目的轉變為試圖闡述在什麼樣的行業情況下,企業才能獲得競爭優勢和高經濟收益。這樣,戰略學者構建了SWOT模型。

邁克爾·波特提出了一個有關環境威脅的有影響力的模型。行業內的五力(威脅)有進入威脅、競爭威脅、替代威脅、供應商威脅、買方威脅。新進入者的威脅水平是進入壁壘的函數,包括規模經濟、產品差異化、不依賴於規模的成本優勢、人為威懾、政府的進入調控。當然,還有一些其他行業威脅指標。

研究者又提出了第六種行業力量——互補者,也對行業吸引力有重大影響。如果某企業的存在提高了另一企業產品或服務的價值,該企業其就是互補者。

儘管在戰略分析中,基於SCP模型的環境威脅是很重要的工具,但是隻有當與環境機會模型、組織優劣勢模型結合做出的戰略才能使企業績效最大化。這些模型會在接下來兩章詳細介紹。

複習題

1.假設你的前大學室友找你借1000美元在他老家開一家比薩餐廳。他聲稱在那兒比薩和其他快餐需求巨大,因為已經有很多這樣的餐廳,而且每個月還有三四家新店開張。他還說快餐需求會繼續增加,並列舉食品雜貨店裡還供應許多其他企業的速凍晚餐。在這種情況下,你會借錢給你的前室友嗎?為什麼會或者不會?

2.根據五力模型,行業內的潛在威脅之一是有影響力的買方。除非買方需求得到滿足,否則他們會尋求其他方式來滿足他們的需求。那麼買方威脅會因買方需求的滿足而得以緩解嗎?

3.假設許多競爭性企業都知道環境威脅的五力模型,並僅以此模型為基礎做出戰略選擇。這些企業的預期績效水平會怎樣?為什麼?

4.政府政策對行業內的企業平均利潤具有很大的影響,然而政府卻不在五力模型的潛在威脅之列。請問政府應該納入五力模型嗎?請簡述原因。

5.戰略管理學者違背了SCP模型社會福利最大化的初衷,SCP對社會福利有什麼潛在影響?經理人應該關注這些影響嗎(如果有影響的話)?

註釋

第4章 評估環境的機會

在第3章中,結構-行為-績效(SCP)模型用於描述分析企業環境威脅的框架。本章也應用SCP模型,但與聚焦環境威脅不同,本章描述了分析環境機會的框架。而第5章將討論分析組織優勢與劣勢的模型。

本章從審視威脅分析是如何轉變成機會分析開始的,然後分析文獻中已經確認的某些普通行業結構,並描述這些行業中可能存在的機會。之後,本章描述了另外一種可以識別環境機會的有用的工具——戰略群分析。本章結尾,將討論SCP模型在其應用於環境威脅與機會研究中的侷限。

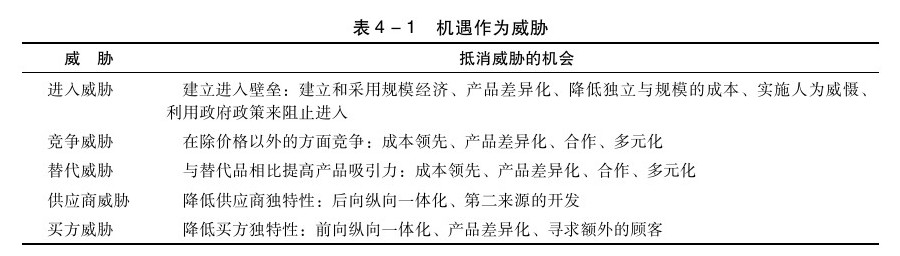

4.1 作為機會的環境威脅

雖然五力模型描述了企業面臨的某些重要的威脅,模型也描述了一些可能的機會。從這個重要的意義上講,每一種威脅也是一個機會——選擇可以抵消威脅的戰略的機會。企業能夠選擇可能抵消五種威脅中每一種威脅的戰略,雖然企業也可能在試圖實施這些戰略時會面對重要的制約。重要的消除威脅的機會是與表4-1中列出的五種威脅中每一種威脅聯繫在一起的。

4.1.1 抵消進入威脅

與進入威脅聯繫在一起的機會主要是進入壁壘的設立。企業可能會設立第3章中討論的任何一種進入壁壘——規模經濟、產品差異化、不依賴於規模的成本優勢、人為威懾和政府的進入調控。這些壁壘的成功依賴於持續提高一個產業中新進入企業的成本,但是建立壁壘的成本要低於通過阻止進入而保護的利潤。

建立壁壘阻止進入者的兩種結果可能會讓企業很難從這些努力中獲得競爭優勢。

首先,建立壁壘的絕對成本可能非常高。例如,一個企業開發新的技術來降低它的成本,阻止進入者的行動必須要承擔伴隨新技術而來的高額的開發費用。此外,除了費用以外,企業還必須承擔這項新技術不能夠充分發揮作用的持續性的風險。一個企業通過提高其廣告業務來實現自己產品的差異化,阻止進入者的活動就要承擔這項活動的持續直接成本。即使一個企業遊說政府得到防止進入者的保護,也會經常為了獲得這一保護而放棄許多利益。例如,許多公共設施企業(直到近期)都會受到政府規章制度的保護。然而,當獲得這一壁壘的費用比受到這一保護而獲得的利潤還要高時,這個機會就不再是能為企業帶來競爭優勢的來源。1

其次,建立進入者壁壘可能會造成搭便車問題。任何一家企業實施的壁壘都會為現有企業阻止進入活動產生影響。甚至說,一個進入壁壘可以認為是產業內企業的集體利益。2當一項投資的利益不能侷限於做出投資活動的企業時,集體利益就產生了。投資建立進入壁壘的企業會獲得伴隨這些壁壘而來的所有優勢;並且它們也必須要去承擔建立的費用。那些沒有投資建立壁壘的企業會獲得所有來自壁壘的利益卻不用承擔建立它們的費用。因此,一個不投資建立壁壘的企業實際上會比那些投資、承擔建立壁壘費用的企業經濟狀況更好,當然,至少一家企業投資而且投資活動事實上阻止了進入。這種搭便車的可能性意味著,企業擁有強烈的動機來等待直到它們其中的一員投資建立進入壁壘。當然,如果一個產業中所有的企業都等待另一家企業去投資建立進入壁壘,那麼進入壁壘永遠也不會建立。

解決這一搭便車問題的一種有效的方法就是企業投資那種只對其自身有利的壁壘。然而,這種投資不再是產業層面的進入壁壘,而是企業層面的“模仿壁壘”。3這些企業層面的“模仿壁壘”非常普遍,而且反映了企業控制了具有價值性、稀缺性、高成本模仿性的資源和能力。第3章對這些種類的資源和能力進行了詳細的討論。

很多挑戰是與建立進入壁壘相聯繫的,並有建立這些壁壘的產業實例。例如,在早餐穀類食品市場,產品差異化(以品牌擴散這種特殊形式)已經持續了許多年了。如今這一產業的狀況是能夠創造的穀物、糖以及人工色素的組合都已經發明出來了。此外,早餐穀類食品在大部分的雜貨店已經佔據了大比例的貨架空間。進入這一市場非常困難,因為現有企業已經填滿了幾乎所有可能的進入點。4引入了不含咖啡因的可樂、不含糖的可樂、果汁飲料以及能量飲料,軟飲料市場也呈現出了趨於類似的方向,使進入這一市場非常困難。

4.1.2 抵消競爭威脅

對企業利潤來說,第二個重要的威脅就是競爭。就像在第3章中指出的,當企業僅僅在價格基礎上競爭時,競爭是最激烈的。這也表明,與降低競爭威脅相聯繫的最重要的機會是將競爭從價格轉移到其他方面。

當然,除了價格以外還有許多競爭手段。一個企業可以以其低成本(成本領先)或者以其產品特殊特徵(產品差異化)為手段進行競爭。企業也可以選擇與競爭企業合作(隱性共謀或戰略聯盟)。最後,企業也能以它們運作的業務組合(縱向一體化和多樣化)為基礎進行競爭。這些降低競爭的機會在第二部分和第三部分中會進行詳細的討論。我們可以充分認識到,以上每種戰略都代表了企業將競爭從價格轉移到其他方面的努力。

快餐業就是通過實施產品差異化戰略,能夠好多年避免激烈競爭和價格戰的產業例子。不同的快餐企業將它們的市場精力聚焦在快餐產業的不同部分——例如,麥當勞以兒童為目標,Jack in the Box以成人為目標,塔可鍾以墨西哥食物為目標,肯德基則是以雞肉為目標。然而,作為降低競爭的戰略,產品差異化的應用已經在快餐產業失靈,並且已經被激烈的價格競爭取代。套餐、免費再裝滿的軟飲料、出售物品以及每天更為低廉的食品價格,都是這一產業更高水平競爭的標誌。

4.1.3 抵消替代威脅

能夠降低競爭威脅的戰略也可以用來降低替代威脅。受到替代威脅的企業可以降低其產品的成本(成本領先),可以改善產品可感知的質量或性能(產品差異化),可以利用合資企業以及戰略聯盟的形式與替代品生產商合作,或者多樣化其經營的業務並開始生產替代產品。多元化經常是一個獨具吸引力的機會,尤其是當替代品形成替代威脅的時候。

在很多時候,原油上漲的價格使得能源替代品(油頁岩、瀝青砂、風能、太陽能)看起來很有經濟吸引力。大部分國際石油企業不再簡單地關注原油,而是開始多樣化它們的經營,包括開發一種或更多這些替代能源的資源。只要原油的價格處於高水平,這些能源替代品就是企業業務的重要組成部分。然而,當原油價格下跌,這些活動就不再作為原油近似替代品考慮了。

4.1.4 抵消供應商威脅

在某一產業中,供應商的數目較少時,供應商對企業來說就是一種威脅。抵消這一威脅相關的主要機會是降低供應商的獨特性,有幾種方法可以做到這一點。如果一家企業後向縱向一體化並且成為自己的供應商,那麼供應商的威脅就會降低。後向縱向一體化並不僅直接降低供應商的威脅,也增加了產業中供應商的數量。後向縱向一體化成為可行的戰略選擇的條件在第10章中有詳細的討論。

另外一種可以降低供應商威脅的活動是企業獲得另一個關鍵供給來源。這種來源在電子工業中特別普遍。在這一產業中,一個潛在的供應商會開發出一種獨特的技術,想要利用這種技術的企業就需要重新設計它的整個產品。在重新設計其產品前,企業會經常要求原始供應商許可其他幾家企業也能作為它的供應商。因為存在較多不具有威脅的供應商,企業就更願意重新設計它的產品來利用新技術。5

4.1.5 抵消買方威脅

像供應商一樣,在一個產業中有相對少數的買家時,買方就會變成一種威脅。正如供應商一樣,降低這種買方威脅的主要機會就是使購買者具有較低的獨特性。實現這一機會的具體的方法包括前向縱向一體化(成為自己的買家)、產品差異化(使產品具有獨特性)以及尋找額外的顧客(降低對小群體顧客的依賴)。

在金屬容器產業中,可以找到前向縱向一體化來抵消買方威脅的例子。在這一產業中,傳統的鋼鐵製造商能拒絕投資鋁質罐的技術。不用這項技術,諸如美鋁這些鋁金屬公司就不能開發它們所相信的存在於鋁質罐的這一重要市場機會。作為對這些金屬製造商不願投資於鋁生產技術的迴應,美鋁開始製造自己的鋁質罐。這種前向縱向一體化抵消了美鋁潛在的買方威脅,並且使美鋁成為了世界金屬容器產業中主要的生產廠家。6

4.2 機會與產業結構

SCP模型的邏輯提出,理解一家企業生存環境中機會的方法就是分析產業的結構,以及與這一結構相關聯的機會。7文獻中對一些普通的產業結構以及在這些類型產業中經營的企業可能存在的機會進行了描述。波特分析了五種類型產業中的機會:①零散型產業;②新興產業;③成熟產業;④衰退產業;⑤國際產業。文獻中識別的另外三種類型的產業是網絡產業、超競爭產業以及空心產業。表4-2中列出了與這些產業結構相聯繫的機會種類。

4.2.1 零散型產業中的機會

零散型產業是指那些存在大量中小規模的企業,並且沒有少數擁有壓倒性市場份額或者建立主導技術的企業的產業。大多數的服務產業、零售業、製造業和商業印刷業都是零散型產業。

產業成為零散型的原因有許多。例如,零散型產業的進入壁壘可能很少,以鼓勵大量小企業進入。即使有規模經濟,也可能極少,甚至還存在規模不經濟,從而促使企業保持較小的規模。同時,為了保證質量和減少偷盜造成的損失,需要當地對企業進行密切控制,例如,地方電影院和地方餐館。

零散型產業中企業面臨的主要機會是合併成為數量較少的企業。成功實施這一合併戰略的企業能夠成為產業領導者並且從這種活動中獲利。

合並可以通過多種途徑發生。例如,一個現有企業可能會發現產業中新的規模經濟。在高度分散的殯儀館行業,國際服務公司(Service Corporation International,SCI)發現,開發一個連鎖殯儀館可以使其在獲取關鍵供給(棺材)方面和分配稀缺資源(殯儀業者和柩車)方面獲得競爭優勢。通過收購大量獨立的殯儀館,SCI大幅降低了成本並且獲得了高水平的經濟績效。8

現有企業也可以採用不同的所有權結構來幫助合併一個產業。在零散型私人露營產業,Kampgrounds of America(KOA)利用與當地經營者達成特許協議,向旅行者提供帳篷設備。KOA向當地經營者提供專業培訓、技術以及品牌聲譽。當地經營者則向KOA提供對財務和露營場所成功運營有濃厚興趣的本地經理人。類似的特許協議在其他零散型產業中也有,包括快餐業(麥當勞)、消聲器修理業(邁達斯)以及汽車旅館業(拉昆塔、假日旅館、豪生酒店)。9

在零散型產業中實施合併戰略的好處是,這類行業中較大的企業能夠從較大的市場份額中獲得優勢。如將在第6章中討論的一樣,相比於同產業中市場份額較小的企業,企業擁有大市場份額可以獲得重要的成本優勢。然而,如果這是企業面臨的所有機會,企業必須權衡利用這一機會的成本與收益。如果成為產業領導者(通過實施合併)的價值小於成為產業領導者的成本,那麼利用這一機會會導致低於正常的經濟績效。然而,像將要討論的合併與收購(第14章)的情況,有理由相信,在零散型產業中合併戰略優勢(但並非總是)能夠使企業獲取高於正常的經濟利潤。

4.2.2 新興產業中的機會

新興產業是由於技術創新、需求變化、新顧客需求的出現等形成新的,或者說是新的重新改造的產業。在過去的30年中,世界經濟為新興產業所淹沒,包括微處理器產業、個人計算機產業、醫學整容產業以及生物技術產業等。新興產業中企業面臨的唯一機會是利用那些對某些企業來說,在某段時間內可能成為出眾績效源泉的資源。

新興產業中的企業面臨的機會屬於一般分類中的先動優勢。先動優勢是指企業在產業發展早期制定的重要戰略以及技術決策帶來的優勢。10在新興產業中,許多競爭和成功的遊戲規則以及標準操作程序還沒有建立。先動優勢能夠幫助建立遊戲規則並建立一個僅對自己有利的產業結構。總之,先動優勢源於三個主要的來源:①技術領先;②搶先佔有戰略價值資產;③創造顧客轉換成本。

1.技術領先

早期投資於產業中獨特技術的企業就是在實施技術領先戰略。這類戰略能在新興產業獲得兩種優勢。

第一,實施這些戰略的企業可以獲得低成本地位,其基礎是企業利用獨特的技術生產了較大的積累產量。這些成本優勢在這種多變的產業中有著重要的競爭意義,如杜邦公司的二氧化鈦生產以及寶潔公司在紙尿褲中獲得的競爭優勢。因為杜邦公司已經投資於改善二氧化鈦生產的環境,當政府的規定使其他生產這一產品的方法成本過高時,杜邦公司就獲得了先動優勢。寶潔公司也是通過在其他企業大量投資紙尿褲的生產技術之前進行投資,而獲得類似的先動優勢。擁有了這項技術,寶潔公司能夠出售低成本、高質量的產品,進而以幫寶適這一品牌持續多年控制紙尿褲市場。11

然而,儘管技術領先可以使企業獲得重要的先動優勢,這些優勢只有在企業依靠的技術在產業競爭者之間不能快速擴散的情況下才能保持。實際上,研究表明,大部分產業中的大多數技術都擴散得很快,因此,技術領先為企業創造的競爭優勢壽命都很短。12事實上,在二氧化鈦和紙尿褲這兩個行業中,前面所描述的先動優勢僅僅維持了相對較短的時間。大約一年之後,杜邦的許多競爭者開始利用與杜邦相同的環境友好型生產過程。實際上,這就是為什麼杜邦實施在第3章中討論的建立障礙戰略的動機。同樣,寶潔的許多紙尿褲競爭者也投資了相似的甚至更好的生產技術。最終,寶潔不能保持技術領先帶給它們在紙尿褲市場的領先地位。

第二,較早投資某種技術的企業可以獲得能夠提高它們績效的專利保護。13施樂公司的複印機專利以及通用電氣愛迪生的原始燈泡設計在這兩個產業產生時,對這兩家企業的成功十分重要。14然而,雖然有一些例外(如醫藥產業和專業化工產業),在大部分新生的產業中,專利為先動企業提供的利潤機會似乎相對較小。一組研究人員發現,模仿者能夠以先動者65%的成本複製先動者以專利為基礎的優勢。15因此,如在第1章中所提出的,作為“後動者”可能會有成本優勢,尤其是在早期投資的回報非常不確定的產業中。這些研究人員也發現所有專利的60%在4年之內都被模仿——法律上不侵犯先動者獲得的專利權。就像我們將在第5章討論的一樣,專利成為企業持續競爭優勢來源的情況很少見,即使是在新興的產業中。

2.搶先佔有戰略價值資產

僅僅投資在技術上的先動者往往不能夠獲得持續競爭優勢。然而,在一個產業中戰略價值資源的完全價值被廣泛理解之前,擁有這些資源的先動者能夠獲得持續競爭優勢。實際上,能夠擁有這些資源的企業為產業中的模仿活動建立了難以逾越的進入壁壘。獲得戰略價值資產的途徑包括:獲取原材料、特別有力的地理位置以及特別有價值的產品市場地位。

當一家像荷蘭皇家殼牌這樣的原油企業(因為其高超的勘探技巧)獲得了比其競爭者預期的更有潛力的礦區時,這家企業就獲得了原材料的途徑以建立持續競爭優勢。當沃爾瑪在競爭還沒有到來前在中等規模城市開設商店時,沃爾瑪就使得其他企業進入這一市場進行競爭十分困難。當早餐穀物公司擴展其生產線,包括小麥、燕麥、麥麩、玉米以及食糖的各種可能的組合,它就是在利用先動優勢來阻止進入。16

當然,為了使戰略價值資源產生經濟利潤,企業必須在這些戰略價值資源廣為人知之前佔有這些資源。例如,假設某項石油開採權的價值已經廣為人知。在這種情況下,獲得這一資源的競爭,將會持續到企業獲取石油開採權所支付的價格等於石油開採權的價值為止。如果某一特定的開採權在其壽命期內生產原油的價值的期望值是1000萬美元,那麼企業要獲得這一開採權,就必須支付大約1000萬美元。這是因為,只要這一開採權的價格低於1000萬美元,總會有其他企業為獲得這一開採權而提高價格。然而,一旦獲得這一開採權的價格等於它的價值,就沒有企業會支付更多的錢。因此,如果這一開採權廣為人知,那麼要獲得這一開採權所支付的錢大約等於這一開採權的價值,並且不會創造經濟利潤。即使最終僅有一家企業實際上擁有這一開採權,並且只有這家企業獲得了這一產業的戰略價值資源,結果還是一樣。

考慮一下沃爾瑪在中等規模城市中的經驗。當沃爾瑪第一次實施這一戰略時,在這些城市運營的優勢並沒有得到廣泛的理解。因此,起初,沃爾瑪能夠以非常低的成本進入這些城市並且獲得了與這一戰略相聯繫的經濟利潤。然而,一旦這些地區的價值廣為人知後,沃爾瑪的一些競爭對手開始在中等規模城市提供折扣零售服務進行競爭。此外,城鎮自身也開始創造對沃爾瑪與其他競爭對手的需求(要求投資道路和其他基礎設施的改善,改變產品組合,改變商店的設計),這些需求大大提高了在這些城市開展經營的成本。一旦這一戰略價值資源的價值廣為人知,那麼以創造經濟利潤的方式來獲取這一資源就會變得更加困難。

3.創造顧客轉換成本

在新興產業中企業的早期決策還可能提高顧客轉換成本。當一家企業的顧客為了利用這家企業的特定功能產品或服務而進行投資,並且這些投資不能用於其他企業的產品或服務時,顧客轉換成本就產生了。這些投資將顧客與特定的企業連在一起,使顧客轉向其他企業購買的難度更大。17

像將在第7章中提出的一樣,轉換成本可以看成產品差異化的一種形式。顧客為了利用某一先動者的產品而進行的投資,幫助該企業產品形成了與其他企業產品之間的差異。這種轉換成本在諸如個人計算機應用軟件、處方藥以及食品雜貨店之類的產業中,是十分重要的因素。18

在個人計算機應用軟件產業中,為了學習如何使用特定的軟件包,用戶們進行了大量的投資。一旦計算機用戶學會了如何運行某一特定的軟件系統,他們就不願意轉向新的軟件,即使新的軟件系統比他們當前使用的軟件系統性能好。這種轉換要求學習新的軟件,用戶需要考慮它與原來的軟件有哪些相似,又有哪些區別。因為這些原因,一些計算機用戶會繼續使用過時的軟件,即使新的軟件運行得更好。19這就是為什麼企業要花費大量的時間和精力來儘可能減少新軟件代替舊軟件的麻煩。

在處方藥產業的一些細分市場,也存在相似的轉換成本。一旦醫生熟悉了某一特定藥物的應用和副作用,即使新藥比醫生熟悉的藥物更有效,醫生也不願意使用新藥。試用新藥需要學習藥物的特性和副作用。即使新藥獲得了政府許可,新藥的使用還是需要醫生在病人的健康上做“實驗”。在這些情況下,許多醫生都不願意採用新的藥物療法。這也是醫藥企業在銷售上花費大量的時間和金錢培訓它們醫生客戶的原因。這種培訓是對醫生由舊藥轉向新藥的必要途徑。此外,一旦醫生做出了轉變並且對某一新藥變得熟悉,那麼他們之後就不願意再做出轉變了。因此,在處方藥產業,顧客轉換成本會使企業獲得新客戶非常困難,然而一旦企業獲得了客戶,那麼這些成本會使其更容易地留住客戶。

在像食品雜貨店這種競爭激烈的成熟產業,顧客轉換成本也起到重要的作用。每一家食品雜貨店都有其特定的產品陳列方式。一旦顧客熟悉了在某一特定食品雜貨店中不同產品的位置,他們就不願意再換另外一家店了。因為如果這樣做的話,他們還要再熟悉一遍新店的產品位置。許多顧客都想避免在一家新店中為找一件位置不明確的商品而徘徊。實際上,轉換商店的成本可能足以使一些食品雜貨店索取比沒有轉換成本的情況下更高的價格。只要特定商店高出的價格低於顧客的商店轉換成本,顧客就不會做出轉換。如果某一特定的商店已經有許多顧客,至少有一部分顧客是不能夠被新的商店競爭者吸引的(儘管相似的產品價格要低一些),這是因為存在顧客轉換成本。

4.先動劣勢

當然,投資新技術、獲得戰略價值資源以及創造顧客轉換成本的機會,都必須與在新興產業中先動者的風險相平衡。這種類型的產業具有非常大的不確定性。當先動企業制定出關鍵的戰略決策時,企業很難確定哪些決策是正確的。一般情況下,當先動者能夠影響一個產業的不確定性的發展方式,率先的行動是可取的。然而,當先動企業不能影響技術革新、顧客需求以及生產技術,那麼先動努力是否會獲得成功就不明確了。20在這些高度不確定的情況下,一個合理的先動戰略選擇可能就是保持靈活性。先動企業通過在一個新興產業早期改革過程中做出決策,來試圖解決它面臨的不確定性。企業利用靈活性通過在經濟正確的發展軌道明確後再做決策,然後快速利用這一發展路徑,進而解決不確定性,如將在第9章中討論的一樣,推遲決策然後在機會出現的時候迅速加以利用,對企業具有廣泛的戰略意義。例如,一般來說,在先動活動中,與那些通過降低面臨不確定性的企業相比,選擇這種靈活性方式的企業縱向一體化的程度要低。

實際上,如第1章所述,存在著擅長與快速並且具有靈活性的“後動者”。在計算機技術領域,IBM經常被稱為後來者,它等待其他企業開發出新技術,然後快速行動複製這一技術。歷史上,Crown Cork&Seal就是在食品容器研發中採用了明確的“後動者”戰略。甚至寶潔公司也在其所在地產業中被視為一個非常有效率的後動者。如果後動者的產品開發成本是先動者的65%,先動者的優勢必須非常大來證明先動努力作為一個戰略的合理性。21

4.2.3 成熟產業中的機會

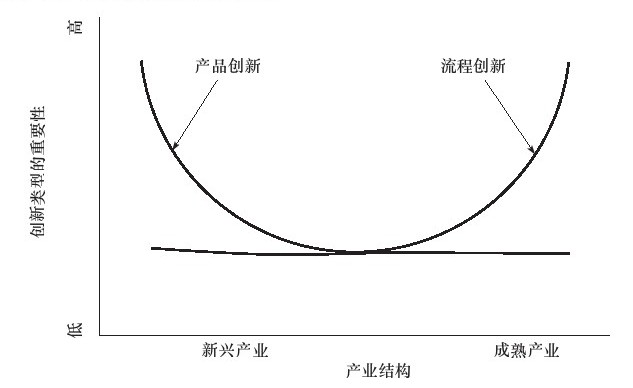

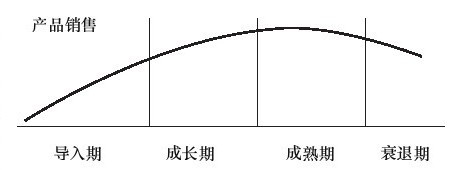

新興產業往往是由劇烈地改變產業遊戲規則的新產品或新技術形成的。然而,隨著時間流逝,這些開展業務的新方法會變得廣為人知,技術會在競爭者中擴散,並且隨著新產品和技術的創新率降低,這一產業開始進入了成熟階段。成熟產業的普遍特點包括:①產業總需求的低增長;②形成了有經驗的回頭客;③生產能力的增長放緩;④新產品或服務的引入放緩;⑤國際競爭水平提高;⑥產業中企業整體贏利性降低。22

在過去的10~15年裡,美國的快餐產業已經變成了成熟產業。20世紀60年代,美國只有三家大型全國連鎖快餐店:麥當勞、漢堡王和奶品皇后。20世紀80年代,麥當勞的增長速度超過了其他兩家企業,但是這三家連鎖店都發展得十分迅速。在這期間,其他快餐連鎖店也進入了市場,包括某些全國連鎖店,如肯德基、溫迪漢堡、塔可鍾;以及一些強勢的地方連鎖店,如Jack in the Box、In-N-Out Burger以及Five Guys Burgers。到20世紀90年代早期,這一產業的成長已經明顯減緩。麥當勞聲稱,該公司已經難以找到對現在麥當勞店面銷售不形成衝擊的開店地址了。為了創造對引入的新產品的感知,諸如麥當勞這類的企業開始藉助於在特定的時間段引入新的產品,然後將這些產品從市場上撤出,並且在一段時間之後再作為新的產品重新引入。除了非美國運營企業之外,在快餐產業的競爭不是成熟的地方,大部分美國快餐企業的利潤也不像其在20世紀60年代至80年代增長得那麼多了。近期,這些企業開始改善它們的產品組合以重新獲得利潤。23

對成熟產業中的企業而言,機會已經從新興產業狀態下研製新技術和新產品,轉變到更強調改進企業現有產品、強調提高企業服務質量以及通過流程創新降低企業的成本和提高質量上。

1.改進現有產品

在家庭洗滌劑、機油以及廚房用具之類等成熟產業中,主要技術的突破可能很小。然而,這並不意味著在這些產業中就沒有創新。在這些產業中的創新聚焦在延展和改善現有產品和技術上。在家庭洗滌劑領域,近期的創新就集中在改變洗滌劑的包裝和提高濃縮度上。在機油產業中,改變包裝(從纖維容器到塑料容器),使機油保持更長清潔時間的添加劑,以及為四缸引擎汽車提供的機油配方就是這種創新的例子。在廚房用具產業,能夠有碎冰和水的冰箱、用於家用的商用烤爐、根據盤子的乾淨程度自動調節清潔輪的洗碗機都是這類改善的例子。24

2.提高服務質量

當一個產業中的企業對基本的新技術和產品的投資能力有限時,實現產品差異化的努力往往提高了為客戶服務的質量。一個能夠形成高質量客戶服務聲譽的企業能夠獲得出眾的績效,即使其出售的產品沒有高度的差異化。

3.流程創新

一個企業的流程是指企業設計、生產和銷售其產品或服務的活動。流程創新就是提高和改進企業現有流程的活動。一些學者研究了流程創新、產品創新以及產業成熟性之間的關係。25這一研究在圖4-1中進行了總結,研究表明在產業發展的初期階段,企業努力創造技術優勢、搶佔價值戰略資源並且創造顧客轉換成本的時候,產品創新非常重要。然而,隨著時間的推移,產品創新變得不那麼重要了,降低製造成本、提高產品質量以及流水線管理的流程創新則變得更加重要。在成熟產業中,企業經常可以通過降低成本生產與競爭對手相同的產品而獲得優勢。另外,企業也可以選擇以與競爭對手相同的成本,生產出質量更好的產品。流程創新既促進了成本的降低,又幫助了質量的提高。

對汽車產業的製造研究表明了流程創新的重要性。通過對70家汽車裝配企業的研究,Krafcik和MacDuffie測量了汽車裝配的質量以及這些汽車的成本。這些企業裝配的汽車都是中等家庭轎車——汽車產業這個相對成熟產業中的一個相對成熟的細分市場。這些研究者發現,樣本中6家企業的產品都具有非常高的質量和非常低的成本。這6家企業被稱為“世界級的製造商”。它們在管理上有一些共同點,其中包括持續不斷地關注改善生產流程以及管理流程。這種對流程創新的強調,使這些企業在產業非常成熟的細分市場中獲得了競爭優勢。26

4.2.4 衰退產業中的機會

衰退產業是在持續的時間段裡銷售數量經歷了絕對下降的產業。27顯然,在衰退產業中企業面臨的威脅比機會多。在衰退產業中的競爭可能非常激烈,來自買方、供應商以及替代品的威脅也很高。然而,即使威脅很大,產業中仍然有企業可以利用的機會。在這種類型的產業中,企業面臨的主要戰略機會有領導、利基、收穫和剝離。

1.領導戰略

處在衰退的產業往往具有生產能力、分銷能力等過剩的的特點。降低的需求往往意味著在這種類型產業中的企業必須忍受一段明顯的震盪期,直到這種過剩的能力得到降低並且與需求相一致。但是在震盪發生之後,其中一小部分精益生產和資源集中的企業可以享有相對良性的環境——威脅較少並且存在著一些機會。如果在震盪之後存在的產業結構很有吸引力,這一產業中的企業在震盪之前就可能有經受住衰退的動機——生存下來直到情況好轉到開始獲取更高的利潤。

如果一家企業希望未來環境條件出現好轉,決定等到衰退風暴結束,它就應該考慮採用不同的措施來提高生存的機會。這些措施中最重要的就是企業必須在行業中建立起市場領導者的地位,最典型的方法就是使企業成為產業中市場份額最大的企業。成為市場領導者的目的並不是為了方便隱性共謀(見第9章),或是獲得來自規模經濟的更低的成本(見第6章)。在衰退產業中,領導者的目標是努力幫助那些可能在震盪中無法生存的企業,從而儘快獲得更有利的競爭環境。

衰退產業中市場領導者可以採用很多方式幫助其他企業,包括收購競爭對手的生產線之後不再重視,收購競爭對手之後不再使用競爭對手的生產能力,為競爭對手的生產線生產備用件,併發出要留在產業中並保持領導地位意圖的清楚的信息。例如,在歐洲石化產業,當ICI將自用的聚乙烯裝置交易給英國石油公司的聚氯乙烯工廠時,生產能力過剩的問題就得到了部分解決。在這一案例中,兩家企業都能夠減少一些市場中超額的生產能力。28

2.利基戰略

衰退產業中實施領導戰略的企業,試圖通過其他企業促進生存。在衰退產業中實施利基戰略的企業則是減少其經營範圍並且將資源集中於衰退產業中狹窄的部分。如果只有少數企業選擇了這一利基,那麼這些企業可能會獲得有利的競爭環境,即使整體產業正面臨著需求萎縮。

在衰退產業中利用這一利基方式的例子有真空管產業的GTE Sylvania和通用電氣。晶體管的發明和之後半導體的發明,對還是新產品的真空管來說幾乎是毀滅性的打擊。GTE Sylvania和通用電氣快速地認識到真空管新產品的銷售就要停止了。作為迴應,這兩家企業開始向消費者和軍方市場提供專門的替換真空管。為了獲得利潤,這兩家企業必須集中它們的營銷活動,並且裁減銷售和生產人員。隨著時間推移,越來越少的企業生產真空管,GTE Sylvania和通用電氣就能夠在替換零件這個市場上收取很高的價格。29

3.收穫戰略

領導戰略和利基戰略雖然在某些方面不同,卻具有一個共同點:儘管產業處於衰退階段,採用這些戰略的企業傾向於留在產業當中。在衰退產業中,尋求收穫(harvest)的企業並不打算長期在產業中逗留。與此相反,它們進行著系統的、階段性的撤退,並在撤退的過程中榨取儘可能多的價值。

在實施收穫戰略過程中,榨取價值假設時還有一些價值可以收穫。因此,在產業開始衰退前,實施這一戰略的企業必須至少在歷史上某些時期享有一些利潤。企業可以通過縮小產品銷售範圍、減少分銷網絡、淘汰利潤較少的客戶、降低產品的質量、降低服務質量、推遲設備維修等來實施收穫戰略。最後,經過在衰退產業收穫一段時間後,企業既可以選擇出售它們在產業中的經營(出售給市場領導者),也可以直接停止經營。

原理上,收穫的機會聽起來很簡單。但是實踐中,卻有一些顯著的管理挑戰。實施收穫戰略往往意味著企業必須要放棄長久以來管理者引以為傲的業務特性。因此,在收穫之前,一個企業可能擁有高質量的專業服務、高質量的產品以及傑出的顧客價值;在收穫過程中服務質量可能會下降,產品質量可能惡化,並且價格可能上漲。這些改變對管理者來說很難接受,並且收穫過程的結果可能使週轉率很高。一項收穫業務很難聘請到高水平的管理者,因為這些管理者很可能會在其他地方尋求更滿意的機會。

由於這些原因,很少有企業明確宣佈收穫戰略。然而,我們還是能找到實例。通用電氣好像正在電氣渦輪業務中實施收穫戰略。同樣,美國鋼鐵公司和國際鋼鐵集團似乎也在鋼鐵市場中的某些部分實施這一戰略。30

4.剝離戰略

企業在衰退產業中面臨的最後機會就是剝離。與收穫戰略一樣,剝離戰略的目標就是榨取處於衰退產業中的價值。然而,與收穫不同,剝離發生地更快,往往是在一系列衰退發生之後不久。沒有建立競爭優勢的企業可能會發現剝離相對收穫來說是更好的選擇,因為它們沒有可以在收穫戰略中採用的競爭優勢。

在20世紀80年代,通用電氣利用快速剝離的方式來放棄消費性電子產品業務。這一業務的總需求在20世紀80年代還具有一定的穩定性,但是競爭(主要來自亞洲的製造商)卻急劇增強。通用電氣沒有選擇留在這一業務中,而是出售了大部分消費型電子產品業務,並且利用這些資金進入了醫學影像產業。在這一產業中,通用電氣發現了更有利於優秀績效的環境。31

在防務業務中,剝離是通用動力(General Dynamic)曾採用過的戰略,至少在該公司某些部分的業務上是這樣的。通用動力的管理者們很早就意識到防務產業的變化使其不能夠再支持全部現有的企業了。當通用動力推斷出它不能夠在其經營的某些業務中保持領導者地位時,公司決定剝離這些業務,進而關注一些新的業務。自1991年起,通用動力就出售了價值超過28.3億美元的業務,包括導彈系統業務、Cessna飛機事業部以及戰術飛機事業部(該事業部生產了非常成功的F-16戰鬥機,並且參與研發了下一代戰鬥機——F-22)。這些剝離使通用動力僅保留了三項防務業務——坦克、核潛艇以及航天發射工具。在這段時間裡,通用動力的股票市場價格從每股25美元漲到了每股110美元,為投資者帶來了45億美元的收益,總回報率達到了555%。32

當然,並不是所有的剝離都是由於產業衰退而引起的。有時企業為了將其業務集中到保留業務上而實行剝離,有時是為了籌集資本,有時是為了簡單化經營。這些類型的剝離反映了一個企業的剝離戰略,在第11章我們將會進行詳細的研究。

4.2.5 國際產業中的機會

21世紀商務的前提假設是競爭會越來越具有國際性。即使是看起來集中於全國或者地方性的產業(如百老匯的演出只在紐約),最近也開始變得更具有國際性(許多主要的百老匯演出都來自倫敦西區,地方性的旅行劇團將這些劇本在全球演出)。國際競爭對於一個產業的威脅水平和類型有著明顯的影響。國際競爭傾向於競爭的增強、新進入者威脅以及替代品威脅的加劇。然而,一項業務的國際化也為企業創造了機會。33

對於大企業和小企業,這些機會都存在。例如,2009年世界500家最大的國際化企業的總收入超過25萬億美元。相比之下,2009年500家最大的美國企業的總銷售額是10.6萬億美元。34許多這些大型國際化企業——包括雀巢(瑞士)、諾基亞(芬蘭)和索尼(日本)——在國外的銷售量比它們在自己國家的市場還要大。對這些大型企業來說,國際化經營對企業來說存在著重要的機會。

國際化機會對小企業來說也越來越重要。儘管目前存在通貨膨脹風險和政治風險,Arby's(一家美國快餐店)、達美樂比薩、DryClean USA和Page Boy Matemity都開始了國際化經營。世界領先的個人計算機鼠標和其他電子指示設備生產商羅技科技,在初始建立時將總部設在了加州和瑞士,僅僅幾年之後,就又在中國臺灣地區和愛爾蘭進行研發和生產經營。在很大程度上,羅技科技開始在一個國際化的產業中尋求機會。當Momenta公司(一家手寫計算機產業中的企業)、Oxford Instruments(向物理實驗室提供高場磁體的企業)以及Technomed公司(一家醫藥產品公司)在開始追尋國際產業中機會的時候,它們都是非常小而又很新的企業。35

鑑於國際機會的重要性,第15章整章內容將用來探討國際戰略。很容易可以看出,國際機會主要存在三種類別:多國機會、全球機會和跨國機會。

1.多國機會

在國際性產業中尋求多國機會的企業同時在幾個國家或者地區市場中經營,但這些經營都是彼此獨立的,並且如何對特定每個國家或地區市場需求做出反應也是自由的。一些已經尋求多國機會的知名企業包括雀巢和通用汽車。雀巢的產品只有很小的比例在全球銷售。然而,雀巢在每個國家的管理者都有責任識別當地的口味,設計與這些口味相一致的產品,並且在當地銷售這些特別設計的產品。與之相似,通用汽車很少鼓勵美國和歐洲經營業務之間的互動。為歐洲市場設計並且冠以通用歐寶品牌的汽車很少在美國銷售,為美國市場設計的雪佛蘭牌汽車和奧茲莫比爾牌轎車在歐洲也很少出售。

在國際產業中尋求多國機會至少有兩點優勢。

第一,這一戰略能夠讓企業快速回應某一國家或地區的變化。如果在世界某一部分而不是其他部分出現了威脅或機會,一個多國企業就能快速轉移到需要的地理區域消除威脅或者利用機會。例如,通過多國戰略,在小部分地區經營,麥當勞使其歐洲的特許經營店能夠在出售大可樂和炸薯條的同時出售啤酒和葡萄酒。這種銷售並不代表麥當勞在美國國內市場的機遇。

第二,儘管在多國公司內部,總部和分部之間的經營互動相對較少,但為了消除威脅或者利用機會,這些組織資源也可以迅速被配置到特定的國家或者地區。例如,麥當勞能利用它所有的技術和管理技能到莫斯科和其他東歐城市開設特許經營店。36

2.全球機會

尋求多國機會的企業在不同的國家和地區以獨立的方式進行經營,而那些尋求全球機會的企業則通過在它們經營的所有市場中優化生產、分銷和其他業務功能。如果定位在新加坡的工廠生產成本很低而質量很高,那麼全球組織就會將生產設施定位在那裡。如果在英國能夠獲得特定的研發技能和技術,全球組織就會將它們的研發經營放在英國。如果紐約的資本成本低,那麼全球組織就會將它們的融資部門放在紐約。通過這種方式,每一項組織功能的成本和質量都能夠得到優化。

當然,全球戰略也有一些成本和風險。

第一,因為在一個全球組織中產品或服務在全球範圍內的運輸需要投入大量的經營能力,全球戰略在合作上的強調程度很高。在一個國家內分部之間的合作都可能會存在困難,在不同的國家或地區內的分部之間合作就更加困難了。語言、文化、法律系統以及傳統商業實踐的差異會使這些合作活動變得複雜。

第二,相互依賴的單位在地理區域上相互分離,可能會造成高額的運輸成本。在墨西哥低成本生產的汽車,因為需要運輸到日本進行裝配,低成本的優勢可能會被明顯抵消。這對那些運輸的產品是相對較輕、較小並且有高額利潤率的企業來說,這種影響可能較小。

第三,採用全球戰略可能會限制企業對當地需求、機會以及威脅做出反應的能力。在國際產業中尋求全球機會的企業對全球市場的反應能力強,而對一系列當地市場的反應能力較弱。如果一個企業經營的市場結構在國家或地區之間的變化不大,全球途徑可能是一種特別具有吸引力的機會。

3.跨國機會

近期,有人描述了在國際性產業中的另外一個機會——作為跨國企業進行經營。一些人提出,傳統的全球一體化和當地迴應之間的權衡,可以由既利用全球一體化又利用當地迴應優勢的跨國經營的方法替代。在國際性產業中利用跨國機會的企業將其全球經營當作一個一體化的分銷網絡及相互依賴的資源與能力。37在這個背景下,企業在每個國家的經營不簡單是為迴應當地市場需求的相互獨立的活動,也是企業能夠在其他全球經營中利用的觀點、技術和管理方法的知識庫。換種說法,在不同國家的經營可以視為創造能力的“試驗”。一些“試驗”會起作用並且在整個企業中發揮重要的新能力,其他的則不能夠為企業創造這種利益。

當在某一特定國家內的經營形成了生產某一特定產品、提供某一特定服務或者可以應用於其他國家的特定活動的能力,擁有這一能力的國家經營就能夠通過成為企業主要的產品、服務或是活動的供應商來實現全球規模經濟。這樣,當區域經理對能夠在其特定市場中實現利潤最大化的新能力進行研究時,當地的影響能力就得以持續,並且當所在國家經營已經開發出獨特的能夠成為所有其他國家經營供應商的能力時,全球一體化和規模經濟就會實現。

管理一個既想對當地需求做出反應又想進行全球一體化的企業並不是一件容易的事情,在第15章中我們將討論這類組織面臨的挑戰。

4.2.6 網絡產業中的機會

表4-2中的前五個產業結構中的機會源自20世紀60年代晚期形成的SCP理論。當然,這些產業結構和與之相關的機會類型直到今天仍然存在。具有重要的先動者機會的新興產業還不斷出現。零散型、成熟型、衰退型以及國際產業也同樣存在,並且與這些類型產業相關的機會對在其中經營的企業來說也仍然非常重要。