e3 Harold Kerzner 項目管理 v12

14.10 使用掙值法記錄材料成本

記錄直接人工成本通常不會出現什麼問題,因為人工成本通常是在人員獲得後記錄的。因此,記錄的人工和報告的人工一般是一樣的。但是,材料成本是在不同的時間點記錄的,它可被計入任務、開支、已經發生的費用和應用成本。所有這些都可以提供有用的信息,並且對控制來說是很重要的。

由於有許多方法可用於材料成本分析,因此材料成本應該從標準的工時數或工時費掙值報告中分離出來,單獨列示。例如,與材料相關的成本偏差可在與賣方的合同談判完並簽訂後確認,因為這一信息最早提醒人們注意潛在成本偏差問題。預測和實際材料成本的明顯偏差對總合同成本有很重要的影響,所以應該立即將此變化反映到完工估算中,並且在項目進展報告中做出解釋。

將人工成本與材料成本分離是有必要的,看看下面的例子。

例

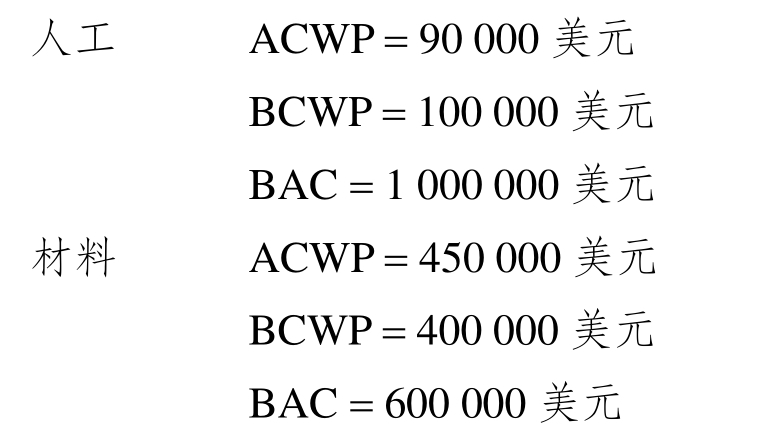

你預算的人工費是100萬美元,材料費是60萬美元。在項目的第1個月末,你可以得到以下信息:

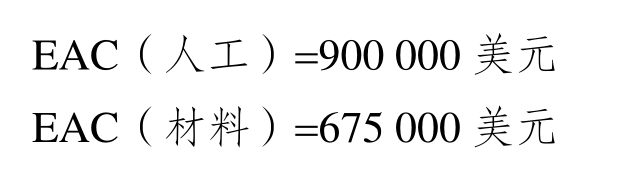

為了簡單起見,我們使用以下公式計算EAC:

所以

如果我們將兩個完工估算加在一起,完工估算將是1 575 000美元,比計劃的預算低了25 000美元。如果在預計完工估算前將成本合併起來,那麼

EAC=[(45萬美元+9萬美元)/50萬美元]×160萬美元=172.8萬美元

這比計劃多了12.8萬美元。因此,通常情況下,在報告中最好將材料與人工成本分離。

另一個主要的問題是如何考慮訂單上的材料成本。訂單上的材料成本不能反映完工成本,所以一般不出現在進展報告中。但為了便於衡量,材料成本通常在材料入庫或派發時而不是在下訂單時記錄。因此,所報告的材料的實際成本應與程序一致,通常在收到材料之時或之後被記錄下來以計算掙值。另外,記錄成本與編制預算的目的是一樣的,都是為了比較預算與實際成本的差異。例如,不能等到使用時才制定材料成本預算,應該在材料收到時就確認成本,進行預算。