e3 Harold Kerzner 項目管理 v12

14.6 偏差和掙值

偏差是指進度、技術性能或成本與計劃之間的偏離量。偏差需要追蹤和報告。除非有好的理由,否則應該在不降低基準的情況下,通過採取糾正措施來減少偏差。所有的管理層都能用偏差來檢驗預算系統和進度計劃系統的有效性。預算系統和進度計劃系統的偏差必須一起比較,原因有以下幾個:

• 成本偏差只比較來自預算的偏離,不能比較計劃進度與實際進度。

• 進度計劃偏差提供了計劃進度和實際進度的比較,但不包括成本。

這裡有兩種基本的衡量方法:

• 可測量的工作量。 有著明確進度完成目標的工作增量,它的完成會產生切實的結果。

• 工作量的級別。 不參與日程安排的工作增量的細分工作,如項目支持和項目控制。

14.6.1 計算偏差

PMBOK ® 指南,第6版

7.4.2 控制成本:工具與技術

7.4.3.5 項目文件更新

偏差可用於上述兩種基本類型的衡量。

為了計算偏差,我們必須瞭解3個基本的偏差參數。

• 計劃工作預算成本(Budgeted Cost for Work Scheduled, BCWS)是完成一個單位的計劃工作的預算成本乘以工作量或在一個給定的期間內計劃完成的分配的工作量。

• 已完成工作預算成本(Budgeted Cost for Work Performed, BCWP)是完成一個單位工作的預算成本乘以在一個給定的期限內完成被分配的工作量,有時被稱為“掙值”。

• 已完成工作實際成本(Actual Cost for Work Performed, ACWP)是在一個給定的期限內完成工作的實際支出。

注意: 在新版的《PMBOK® 指南》中,項目管理協會對這幾個術語做了修改。BCWS現在是PV,BCWP是EV,ACWP是AC。但是大部分的使用者,尤其是政府承包商,他們仍然使用舊的術語。因此,在所有的行業接受PMI的新術語之前,我們仍用老的術語。

BCWS是一種按時間階段進行的預算計劃,是對績效的測量。對整個項目而言,BCWS通常是協議成本加上經過審核但沒有定價的工作量的估計成本(減去管理儲備金)。它按時間階段將預算分配到工作的計劃成本增量中。對於任何一個特定的時間期限,BCWS是所有工作包的整個預算的成本,加上正在進行的工作(開放的工作包)的一部分預算,再加上被分配的工作量的預算。

制定BCWS時,承包商可以運用期望值法。一般而言,只要計算出的BCWS能夠儘可能地體現已完成工作的實際成本,任何一種方法都是可以的。已完成工作的實際成本是指成本賬目/工作包記錄的數據。

對於完成了的、在進行中的或預期的工作,這些成本能應用於工作分解結構的各級別(如項目集、項目、總任務、子任務、工作包)。利用這些定義,可以得到:

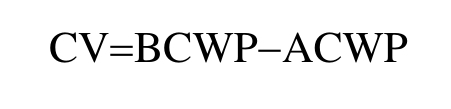

• 成本偏差(Cost Variance,CV)計算公式

負偏差表示成本超支。

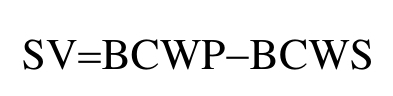

• 進度偏差(Schedule Variance,SV)計算公式

負偏差表示進度落後。

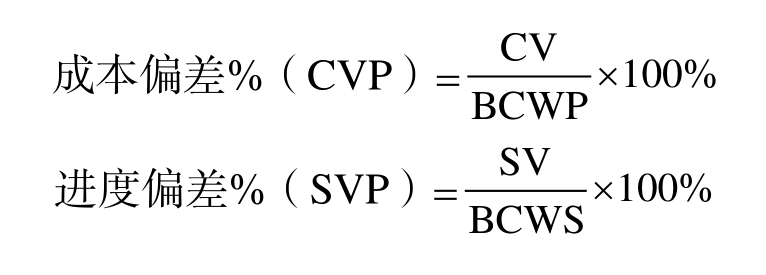

在成本和進度分析中,成本是最小公分母。換句話說,進度偏差是成本的函數。為了解決這個問題,偏差通常用百分比來表示。

進度偏差可以用小時、天、星期甚至貨幣單位來表示。

例如,一個項目計劃在前4周花10萬美元,在第4週末實際花費為32.5萬美元。因此,BCWS為40萬美元,ACWP為32.5萬美元。單從這兩個參數來看,對於項目狀態有幾種可能的解釋。但是,如果現在知道BCWP是30萬美元,那麼這個項目的狀態就是成本超支、進度滯後。

掌握CV和SV的真正含義很重要,如:

• BCWS為1 000美元。

• BCWP為800美元。

• ACWP為700美元。

本例中,單位是美元,也可以用小時、天或者星期來表示。CV=800−700=100(美元)。CV是一個正數,表示實際發生的成本比預測的成本低。這種狀況良好。但是,如果 CV是一個負數,那麼表明實際發生的成本比預算的高。如果 CV=0,那麼實際完成量和預算相吻合。

儘管CV是用小時或者美元為單位的,但它實際上是指通過已完成的成本和計劃的成本比較衡量效率。為了調整一個負的成本偏差,應該將重點放在正在生產的產品生產率上(如消耗率)。

繼續沿用上面的案例。SV=800−1 000=−200(美元),得出進度偏差是一個負數,表明實際發生的進度比計劃的慢。這種狀況是不利的。如果進度偏差是一個正數,那麼實際發生的進度比計劃的快。如果SV=0,說明進度正按計劃進行。

SV是指進度計劃偏差,通過將實際進度和計劃進度的比較來測量時間進度。而成本偏差CV則是衡量效率的。為了調整一個負的進度偏差,應該將重點放在提高正在進行的工作的速度上。

成本偏差和實際的成本有關。但是SV的問題是,SV和實際的進度有多大關係。進度偏差的計算來自成本賬目或者工作包的財務數據,因此它沒有直接同進度相關。進度偏差不能區分關鍵路徑和非關鍵路徑工作包。進度偏差本身也不能衡量時間。負的進度偏差表明進度落後的情況,但並不意味著關鍵路徑上的進度落後。相反,實際的進度可能是項目進行得比計劃快(如緊前關係網絡圖或者箭線網絡圖)。因此,實際進度的詳細分析還是很有必要的。

14.6.2 偏差控制

偏差一直被認為是非常重要的,需要向所有的組織級別彙報。關鍵的偏差會根據管理政策在組織的各個級別進行管理。

並非所有的公司都有統一的偏差閾值管理方法。偏差是否可以接受,取決於以下因素:

• 生命週期階段。

• 生命週期階段的長度。

• 項目的工期長短。

• 估算的類型。

• 估算的準確度。

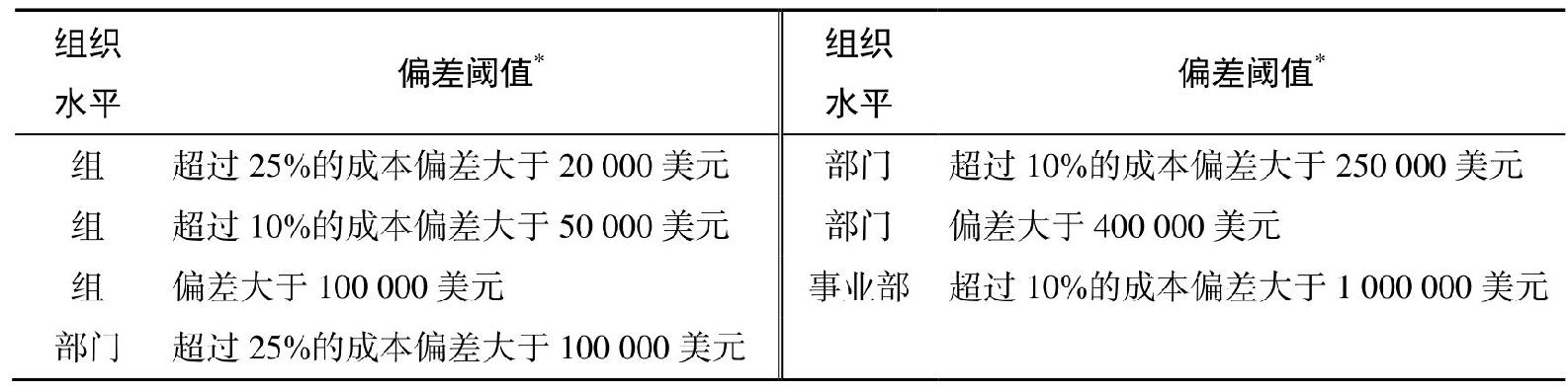

項目間的偏差控制會有差別。表14-1表明了項目×的樣本偏差標準。

圖14-1 項目×的偏差控制

注:* 公司內部的報告系統的閾值比政府要求的更加嚴格,外部報告的閾值通常在項目的不同階段進行調節。

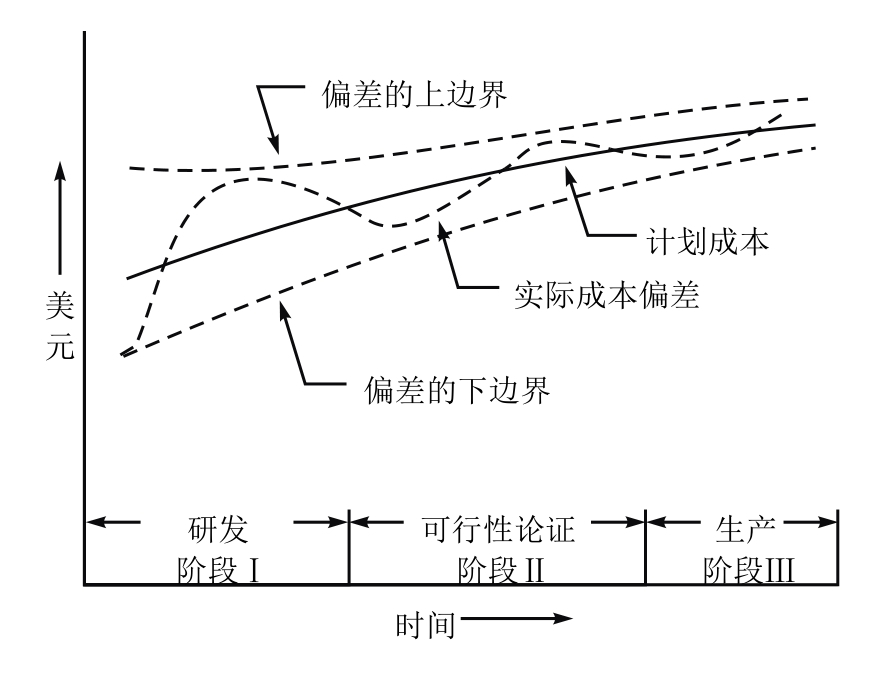

對於許多項目(或項目集)而言,項目期間的偏差是會變動的。對於嚴格的製造項目(產品管理),項目的偏差是固定的,如圖14-10所示。對於研發的項目,前期階段的偏差明顯大於後續階段的偏差。圖14-10顯示了一個包括研發、可行性論證和生產階段的項目成本偏差。因為隨著時間推移,風險會越來越小,偏差也會越來越少,並且偏差依賴於估算的類型。

圖14-10 項目偏差預測

利用成本偏差和進度偏差,我們能夠建立一套完整的成本/進度報告系統,通過衡量與完成工作有關的成本來進行偏差分析。這個系統保證了成本預算和進度計劃是建立在同一個數據基礎之上的。

14.6.3 績效指標

PMBOK ® 指南,第6版

7.4.2.2 數據分析

除了用貨幣單位或百分比來計算成本偏差和進度偏差外,我們還想知道工作完成的效率,公式如下:

如果CPI和SPI均為1.0,說明成本和進度控制得很好。如果CPI或SPI均小於1.0,說明實際發生的成本比預期發生的成本高或實際發生的進度比計劃慢,這是不利的。如果CPI或SPI均大於1.0,說明實際發生的成本比預期的要低或實際發生的進度比計劃快,這種情況很有利。同CV一樣,CPI是通過將實際發生的和計劃的成本或者基準進行比較來計算效率的。如果CPI或SPI表明狀況不利,則應該將重點放在提高正在生產的產品率或加快實際工作的時間上。

SPI和CPI都是以“比率”來體現的,與績效因子1.0相比較。而SV和CV則是以小時或者貨幣單位為單位。這是因為SPI和CPI是被用來說明特定時期或者長期趨勢的績效水平,使用它不用披露公司的敏感數據。在不用披露重要數據的情況下向客戶報告狀況,SPI和CPI是一種很有效的工具。

14.6.4 趨勢分析與報告

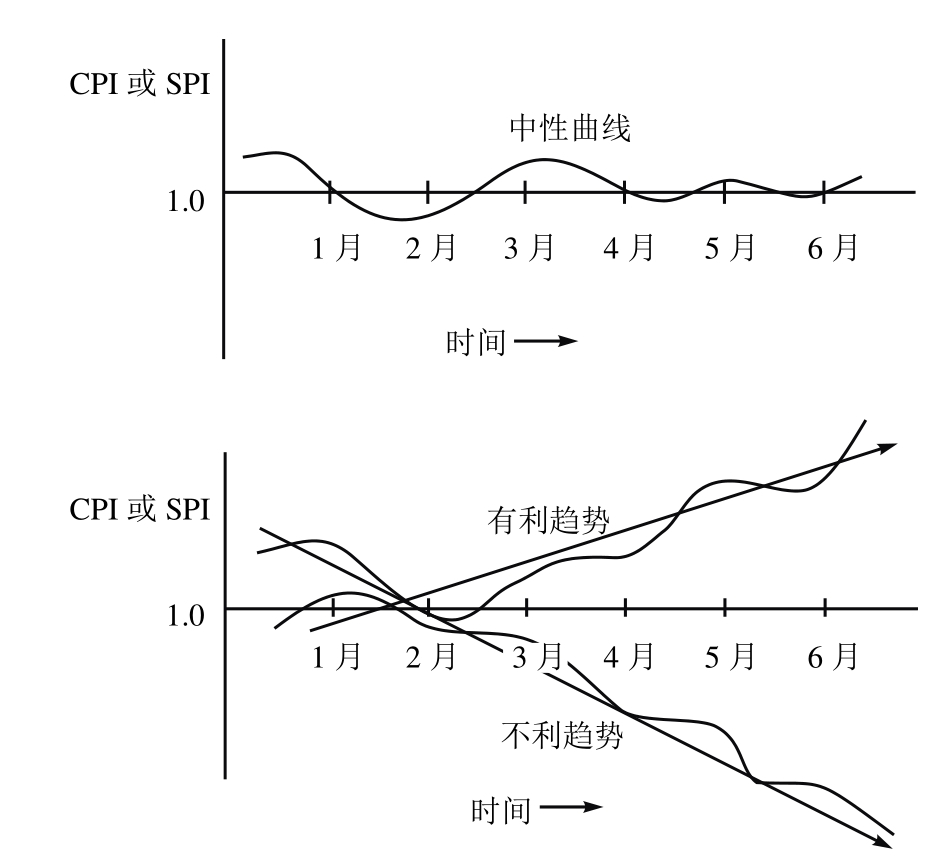

成本績效指標和進度績效指標大多用於趨勢分析,如圖14-11所示。公司用3個月、4個月或6個月的移動平均數來進行趨勢預測。趨勢分析的作用在於提供了一個早期預警系統,使項目經理能夠及時採取糾正措施。遺憾的是,由於需要花時間來調整趨勢,趨勢分析僅適合長期項目。

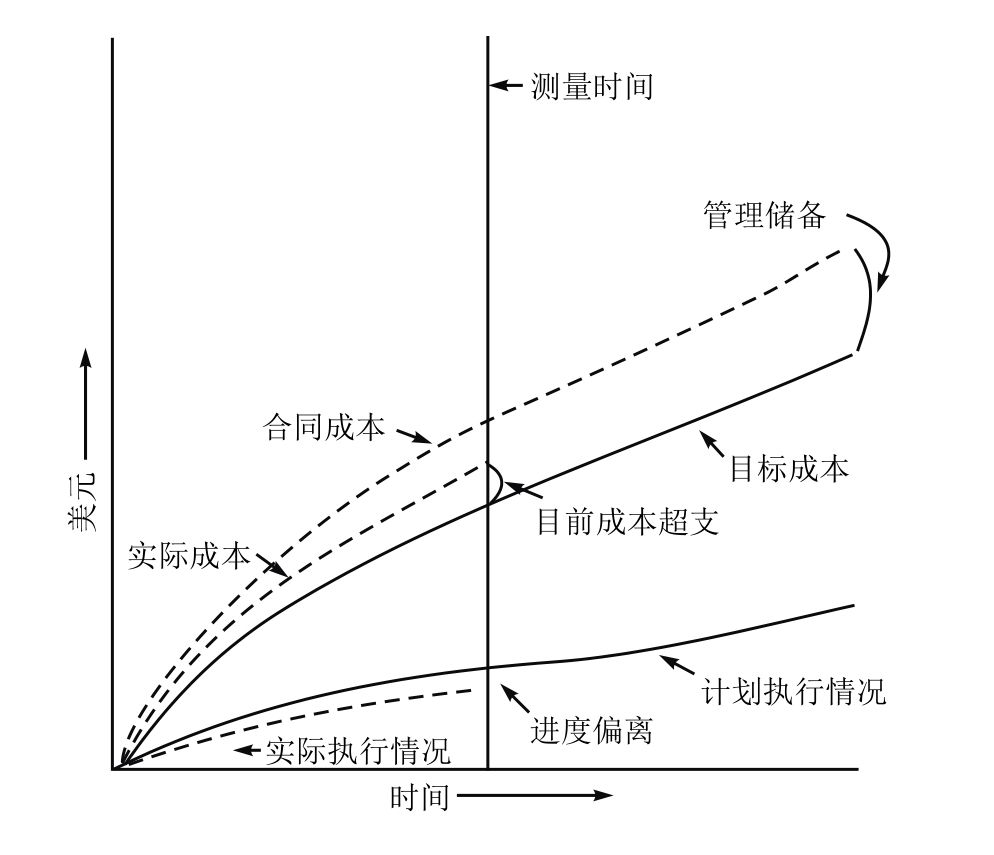

圖14-12是一個綜合的成本/進度系統。圖上顯示進度滯後,因為實際進度落後於計劃進度。如果成本是節約的話,那項目狀況不見得是不利的。然而,從圖14-12中可以看出,成本超支,所以項目的狀況有點糟糕。

圖14-12還顯示了管理儲備金。管理儲備金用於應對項目範圍內的不可預見的事件,但不是用於應對項目範圍的變更。應急資金是單獨設置的,由管理層制定。多數人區分不了管理儲備金和應急資金之間的差異。管理儲備金是項目預算的一部分,而應急資金則是來源於外部資金。對於一個職能經理(和某些項目經理)來說,用不斷增長的預算來保護特殊組織和提供一定數量的緩衝物是很自然的想法。

圖14-12中實際成本線顯示成本超支。然而,如果我們考慮管理儲備金的話,成本依然在合同要求範圍內。因此,情況可能並不像看起來那麼糟糕。

圖14-11 績效指標

圖14-12 整合的成本/進度系統

政府項目的承包商必須制定政府批准的成本/進度控制系統,該系統要求包括以下信息:

• 計劃工作的預算成本(BCWS)。

• 已完成工作的預算成本(BCWP)。

• 已完成工作的實際成本(ACWP)。

• 完工估算(EAC)。

• 完工預算(BAC)。

• 成本和進度偏差/解釋。

• 可追蹤性。

最後兩項表明應該有標準政策和程序來報告和控制偏差。

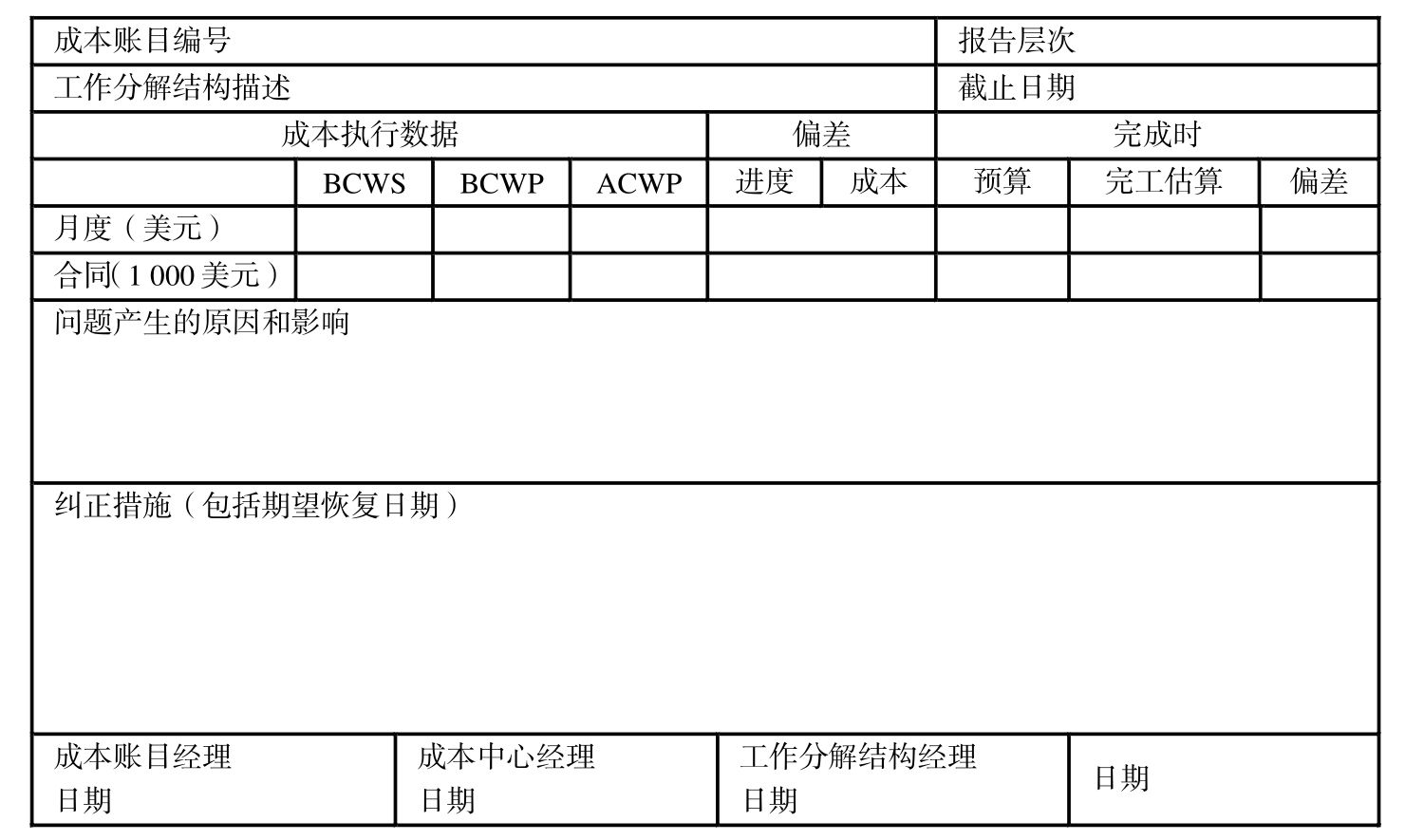

當偏差超過了被允許的限度,我們就需要做偏差分析,如圖14-13所示。報告需要獲得以下這些人的簽名:

• 負責該工作的職能員工。

• 負責該工作的職能經理。

• 成本會計或協助項目經理進行成本控制的助理。

• 項目經理、工作分解結構單元經理或者項目辦公室有簽名權力的人。

圖14-13 成本賬目偏差分析報告

成本賬目負責人(不管是項目辦公室成員還是職能員工)的目標是,根據偏差分析結果在預算範圍內採取行動或制定新的估算。

在偏差分析中,要提出以下5個問題:

• 是什麼問題導致了偏差?

• 是什麼影響了時間、成本和績效情況?

• 對其他工作(如果有的話)會造成什麼影響?

• 計劃實施或正在實施哪些糾正措施?

• 糾正措施的預期結果是什麼?

在偏差分析中使用的主要參數之一是“掙值”,即已完成工作的預算費用。掙值是一個預測變量,用來預測項目是超支還是節約。

確定BCWP的主要困難是評估正在進行中的工作(工作包已經開始但是在報告結束時仍沒有完工)。使用小範圍的工作包或用編制好的在工作包內的獨立部件的價值里程碑能顯著地減少評估時的困難,評估程序則因工作包持續時間的長短而異。例如,有的承包商在短期工作包完成之前不喜歡採用BCWP,但是有的則將50%的預算在工作開始時進行記錄,另外的50%在工作計劃結束時記錄;有的承包商使用公式估計工作的完成程度;有的使用掙值。對於長期的工作包,一些承包商使用有預先編制預算的獨立部件的里程碑或進度值來測量實際工作完成量。

實施偏差分析的困難在於BCWP的計算,因為要預測完工百分比。計算BCWP的最簡單的公式是:

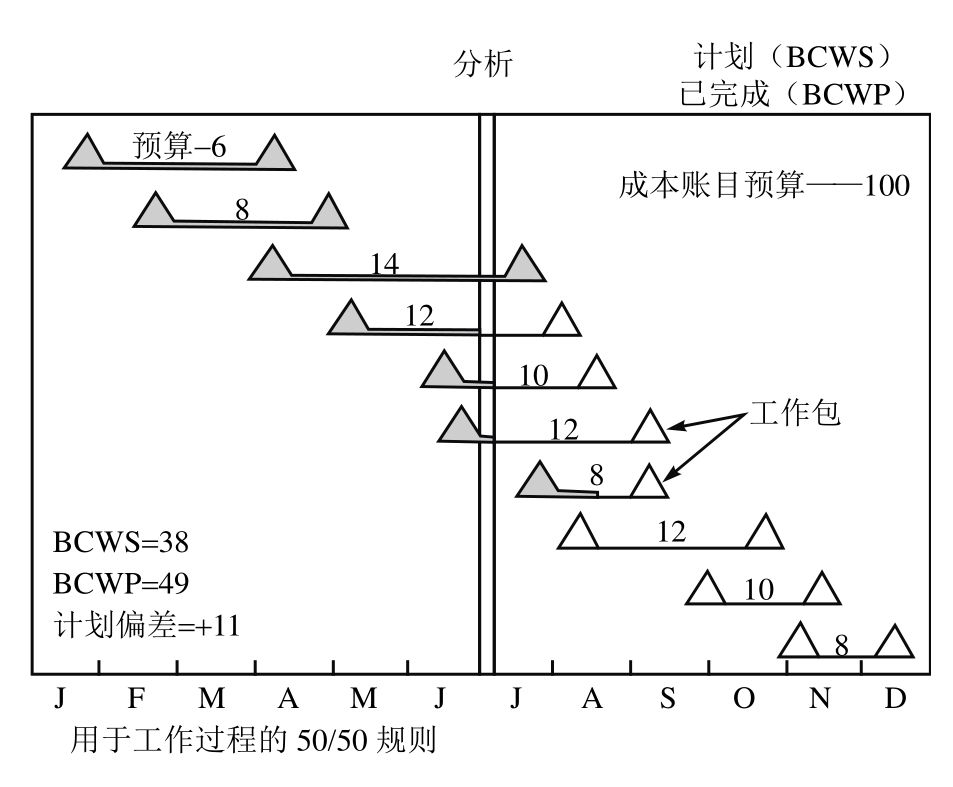

大部分人以任務的持續期間為基礎計算“完工百分比”。而我們需要一個更精確的方法計算“完工百分比”,但這需要投入時間和精力。為了解決這個問題,許多公司在項目中使用標準單位值,而不是完工百分比。例如,我們可以說每10%的成本是分配給每10%的時間段的。另一個技術,也許是最普通的,那就是50/50規則,即:

每個工作單元一半的預算在工作計劃開始時進行記錄,另一半在工作計劃結束時記錄。對一個有許多工作單元的項目,這樣一個程序中的偏差值是很小的(見圖14-14和圖14-15)。

圖14-14 使用50/50規則進行分析的圖示

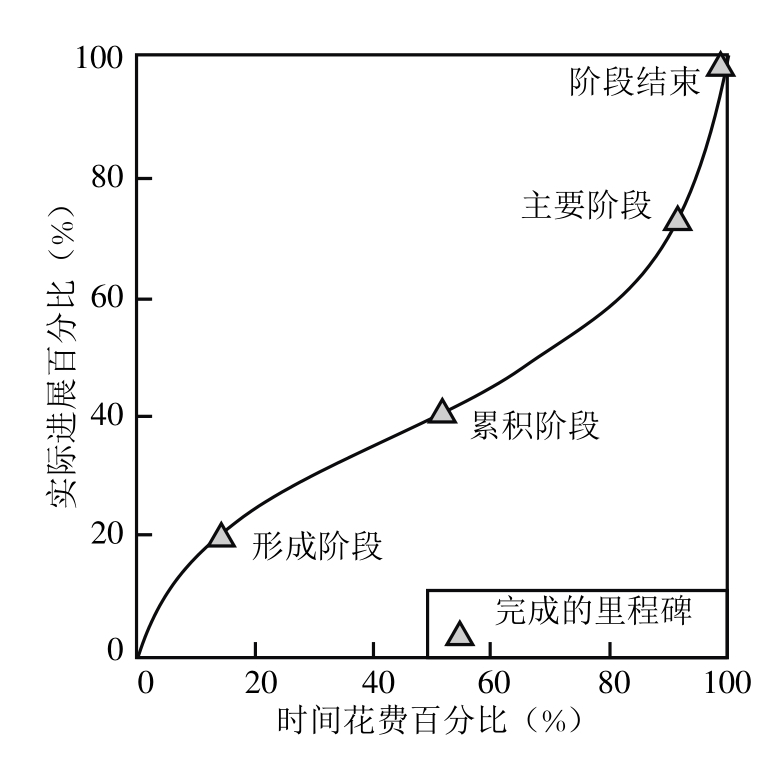

50/50規則的一個優點是不用持續地確定完工百分比。然而,如果完工百分比能被確定,那麼完工百分比就可以隨著時間的推移被畫在圖上,如圖14-16所示。

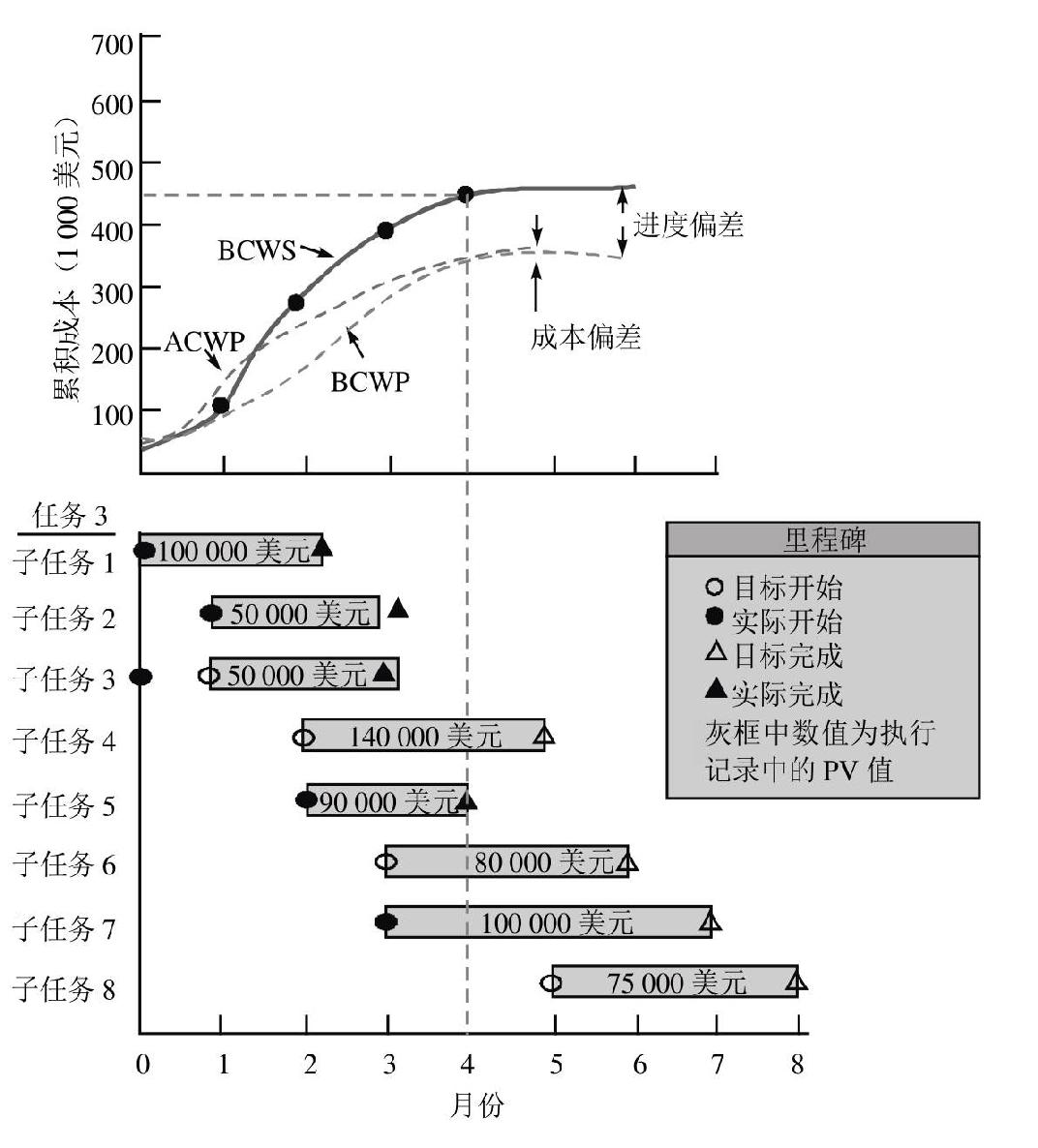

圖14-15 項目Z任務3的成本數據(合同)

圖14-16 實際進展與時間花費的關係

除了50/50規則,還有其他可供選擇的技術:

• 0/100——通常僅限於短工期(如少於1個月)的工作包(活動),直到活動結束才能確定掙值。

• 里程碑——通常用於持續時間長的工作包,可能包括若干個過程里程碑或控制點。當里程碑完成時,就能確定掙值。在這些情況下,預算分配給了里程碑而不是工作包。

• 完工百分比——通常用於不能制定里程碑但持續時間長的工作包中(例如,3個月或更長),掙值是根據報告的百分比計算的。

• 等效單元——用於多個相似單元的工作包,掙值是基於完成的單元而不是人力計算的。

• 成本公式(80/20)——持續時間長的工作包的完工百分比的偏差。

• 工作量水平——這種方法是基於時間區間的,通常用於監督和管理工作包。掙值是基於計劃期的時間,在給定時間內消耗但並不產生最終成果的資源來衡量的。

• 已分配的工作量——一項很少使用的技術,針對的是特殊的相關工作包,比如,一個產品的工作包分配給檢查工作的工作量是20%。這項技術的應用是很少的。許多人試著將此應用於監督,但不太有效。這項技術可用於那些不可分為短期但可與其他一些可衡量的工作量相比較的工作包。

PMBOK ® 指南,第6版

7.4.2.2 數據分析

7.4.2.3 完工尚需績效指數

14.6.5 完工估算

EAC是項目結束時總成本的最佳估算。EAC是對項目狀態的定期評估,通常一個月評估一次。但是,如果出現了顯著的變化,也需要評估。通常情況下,編制EAC是執行組織的任務。

對EAC的重新計算和校正並不意味著項目需要採取措施。考慮一項已完成99%且預算花費40萬美元(BCWS)的3個月工作。ACWP是39.5萬美元,按50/50規則,BCWP是20萬美元。EAC比例是39.5萬美元/20萬美元,這意味著成本將超出100%。很顯然,這並不是真實的情況。

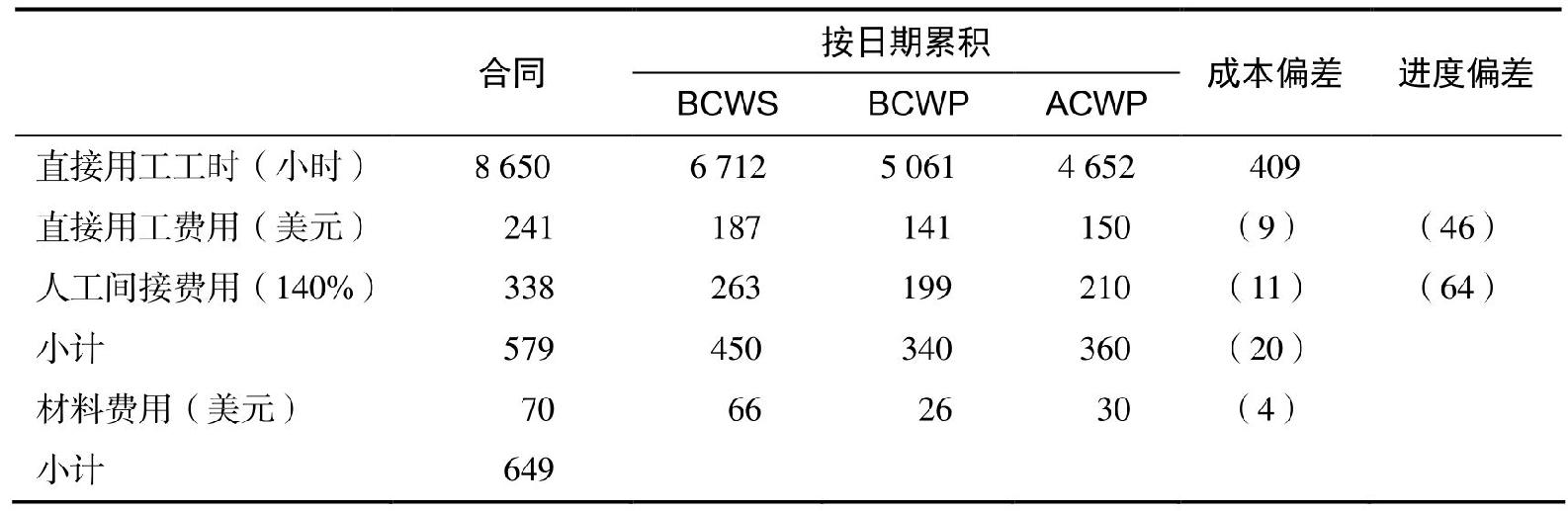

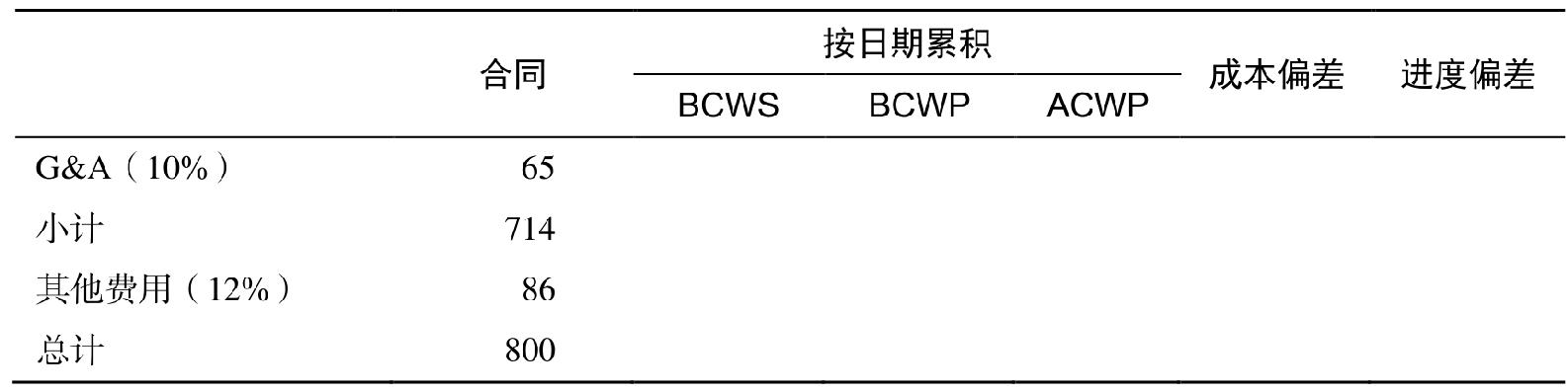

根據表14-2的數據,我們可用下面的表達式計算完工估算:

EAC=(ACWP/BCWP)×BAC=BAC/CPI

=(360/340)×579 000美元=613 059美元

圖14-2 項目Z任務3已完成或進展中的工作的成本彙總 單位:1 000美元

續表

注:該表假定計劃和掙值比為50/50。

關於使用 BAC價值的討論尚存爭議。在上面的計算中,我們使用了負擔的(指包含費用的)直接用工費用。有些人喜歡用不負擔(不包含費用)的人工費用,他們認為項目經理僅僅控制直接工時及其費用,而且EAC的計算不包括材料成本或一般管理成本。

以上對 EAC的計算表明人力成本超出 6.38%,最終負擔的勞動力成本將超出預算34 059美元。要想獲得更精確的EAC,需要包括材料成本(假定為70 000美元)和一般管理成本。這就是總成本751 365美元,成本超支37 365美元。最終的利潤將是86 000美元減去37 365美元,也就是48 635美元。最終的結論是除了子任務4和子任務6外,工作都按計劃完成了,但成本超支了。

14.6.6 成本超支

還有一個問題需要回答:“在哪裡出現的成本超支?”為了回答這個問題,我們必須分析項目Z任務3的成本彙總單。表14-2代表了項目Z任務3的成本元素的假想情況。從表14-2中,我們看到人工費、間接費用及材料成本出現了負偏差(超支)。因為間接費用是根據直接人工費測量的,問題似乎出現在直接人工費用中。

根據表14-2的合同欄,項目預測的直接小時人工費用是27.86美元/小時(241 000美元/8 650小時),但已完成工作實際成本是150 000美元/4 652小時,或32.24美元/小時。因此,所僱用人員的工資比預期多,工資的增加被409個直接人工小時的正偏差部分抵消了。這也表明工資高的員工的績效比預測得要好。除了子任務4外,其他工作都在按計劃發展,因為里程碑(見圖14-15)都與目標一致。

間接管理費用比率是固定的,合同、BCWS和BCWP的管理費用被預訂為140%。月末報告中的實際數據表明實際管理費用正如預測的一樣。

根據上述分析,可以得出以下結論:

• 工作按計劃執行(幾乎按計劃,雖然在學習曲線上情況更好),但子任務 4比計劃晚了點。

• 因為使用高薪員工導致直接人工成本增加。

• 間接費用與預期一致。

• 需要減少直接工時,否則後續工作的成本會增加,利潤將大幅度減少。

這種分析可以運用在不同的管理層,確定哪個部門僱用了更高薪水的員工以及是否可以僱用薪水較低的員工。此外,還可以分析成本是否是由工時增加導致的,也許成本增加是由不完善的估算導致的。

在表14-2中,材料偏差是負的,因此需要進一步分析。成本的增加可能由於硬件和材料漲價造成的,也可能是廢料或子承包商的變化引起的。

從上面的分析中,可以得出這樣的結論:深入調查偏差產生的原因是確定原因的最好方法。掙值雖然只是一個粗略的估算,但確定了具體工作分解結構元素的發展趨勢。

14.6.7 EAC的計算

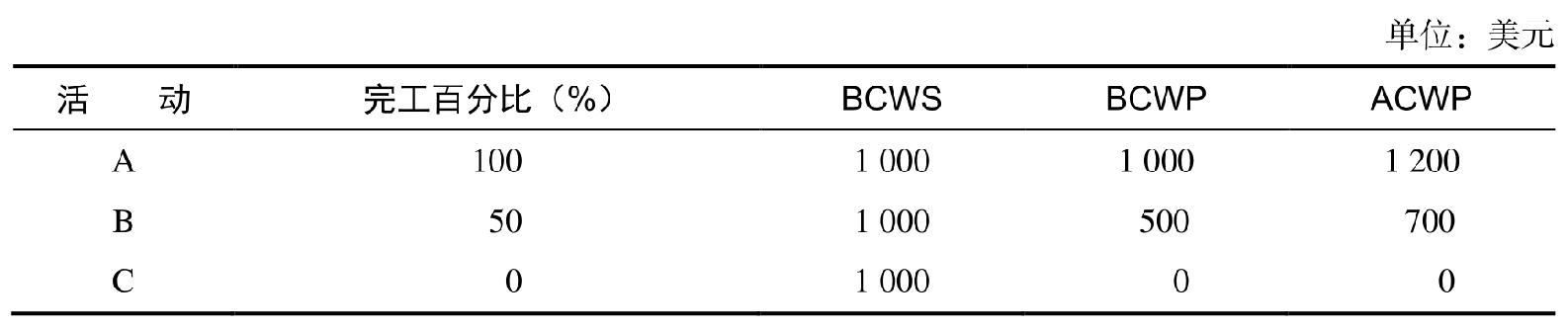

這裡有幾個公式可用來計算EAC。根據以下所給的數據,我們將介紹3個不同的公式是如何得出不同結果的。假設你的項目只有這3項活動。

(1)公式1:EAC=(ACWP/BCWP)×BAC

=(1 900美元/1 500美元)×3 000美元=3 800美元

(2)公式 2:EAC=(ACWP/BCWP)×已完成工作及進行中的工作+尚未開工的實際(修訂)成本=(1 900美元/1 500美元)×2 000美元+1 000美元=3 533美元

(3)公式3:EAC=ACWP+所有將按計劃成本進行的工作(包括進行項目中的遺留工作)=1 900美元+(500美元+1 000美元)=3 400美元

每個公式都有優缺點。公式(1)假定資金消耗率(burn rate)(ACWP/BCWP)對於項目的剩餘部分是相同的。這是最簡單的公式。其實,資金消耗率在每個報告期都會更新。

公式(2)假定所有的尚未開始的工作將按計劃成本完工。但是,計劃成本有可能根據已完成工作的情況進行調整。

公式(3)假定所有剩餘工作與已經出現的資金消耗率是不同的。必要時,需要對所有剩餘工作重新估算。

14.6.8 組織層面分析

組織 MCCS報告中識別的每一個關鍵偏差,都需要成本中心的監管人員實施 MCCS偏差分析程序。通過分析工作分解和組織結構,監管者可以有計劃地把工作重點放在成本和進度問題上。

分析由監管人員實施,從組織的最低層開始。關鍵變量要在MCCS報告的成本賬目中標註出來。如果出現了進度偏差且子任務是由多個工作構成的,那麼監管人員需要單獨制定一份報告。這個報告將每個成本賬目分解為不同的早於或晚於進度的工作組合。監管人員在這個基礎上,藉助相關部門的支持分析偏差產生的原因、可以採取的糾正措施或對後續工作的影響。

在組織完成了工作分配、確定了工時及人工費率後,監管人員就可以開始分析涉及人工的成本偏差。監管人員根據偏差原因,採取糾正措施。

非人工的成本偏差分析由監管人員在項目團隊成員和其他支持組織的幫助下進行。

所有的材料偏差分析通常由成本賬戶人員實施,這個成本賬戶是為使用組織服務的。這些偏差分析——包括原因和糾正措施,在某種程度上可以完全由成本賬戶人員來解釋。然後,它們被送給使用者,使用者通過進度績效指標或實際用量對分析結果進行修訂和完善。如果偏差被認為是由材料價格的變化導致的,則這個信息將由成本賬戶人員提供給所負責的組織,用戶就能對完工預算進行變更。

監管者應把每個完整的 MCCS偏差分析或完工估算的變化提交給他的上司和項目集團隊成員。

14.6.9 項目集團隊分析

項目集團隊成員可能收到一個關鍵偏差報告,該報告以成本要素的成本中心為基礎,羅列了在WBS底層組織工作的偏差。在項目集經理的要求下,項目集的相關負責成員要對偏差報告中的關鍵偏差分析進行總結,並提交給項目集經理審查。進展報告無論是提供給內部管理機構,還是提供給客戶,都應至少回答以下兩個基本問題:

• 現在在哪裡(關於時間和成本)?

• 將在哪裡結束(關於時間和成本)?

這些問題的答案可以從以下信息中得到:

• 現在在哪裡(關於時間和成本)?

— 成本偏差(美元/小時和完工比例)。

— 進度偏差(美元/小時和完工比例)。

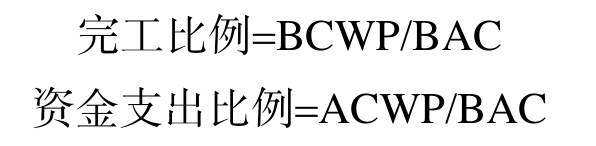

— 完工比例。

— 資金支出比例。

• 將在哪裡結束?

— 完工估算。

— 關鍵路徑剩餘工作。

— 進度績效指標(趨勢分析)。

— 成本績效指標(趨勢分析)。

因為SPI和CPI都可用於趨勢分析,我們可以用它們來預測項目的最終成本和完成工期。即

運用SPI預測完工期可以表示為:

用SPI計算新項目工期時必須注意:如果SPI>1,可能是工作包沒有在關鍵路徑上的結果。

一旦 EAC和新項目工期都計算出來,我們就可以計算出完工偏差(VAC)和預計完工成本(ETC),公式如下:

完工比例和資金支出比例可以從下面的公式中得到:

如今,還有一個公式需要了解,即待完成績效指標(To-Complete Performance Index,TCPI)的計算公式。待完成績效指標是指需要完成的工作的成本績效信息。

項目集經理可以用這些信息與高層管理者評審項目集的狀況。對大型項目而言,這種評審每個月都要實施一次。另外,這些分析的結果還可以用來向客戶解釋合同的偏差。

偏差分析做完之後,必須向客戶和內部高層管理機構提交一份報告。