e3 Harold Kerzner 項目管理 v12

13.28 資本分配

PMBOK ® 指南,第6版

11.4.2 實施定量風險分析:工具與技術

資本分配是選擇最佳項目組合的過程,如不超過總預算的情況下總淨現值最高。它的一個假設是項目之間是互斥的。資本分配通常有兩種方法。

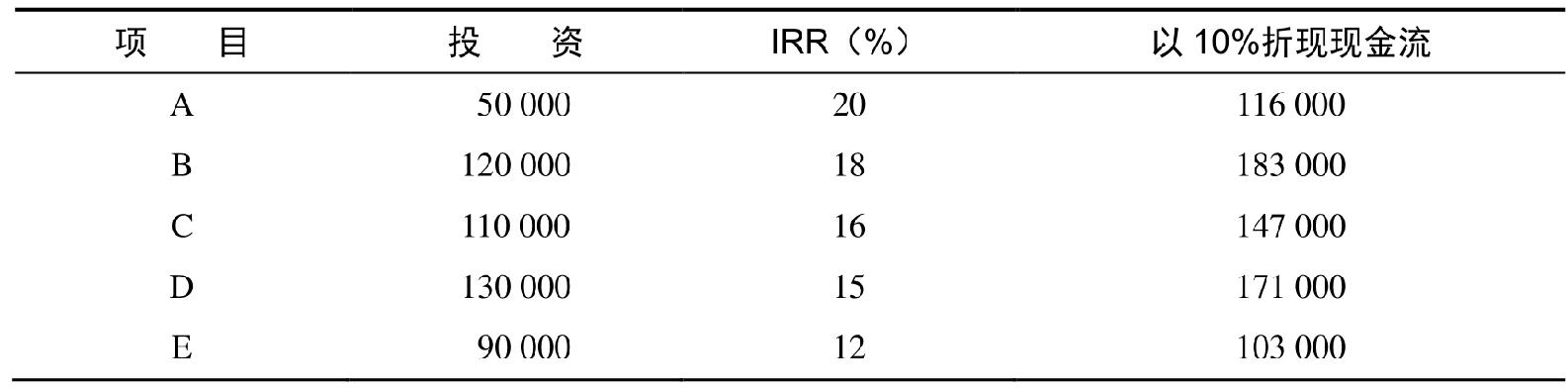

內部收益率法是按降序排列IRR並累積投資額的,結果通常叫作投資機會時間表。比如,假設公司有300 000美元來從表13-18中選擇項目,並假設資金成本是10%。

圖13-18 考慮的項目 單位:美元

續表

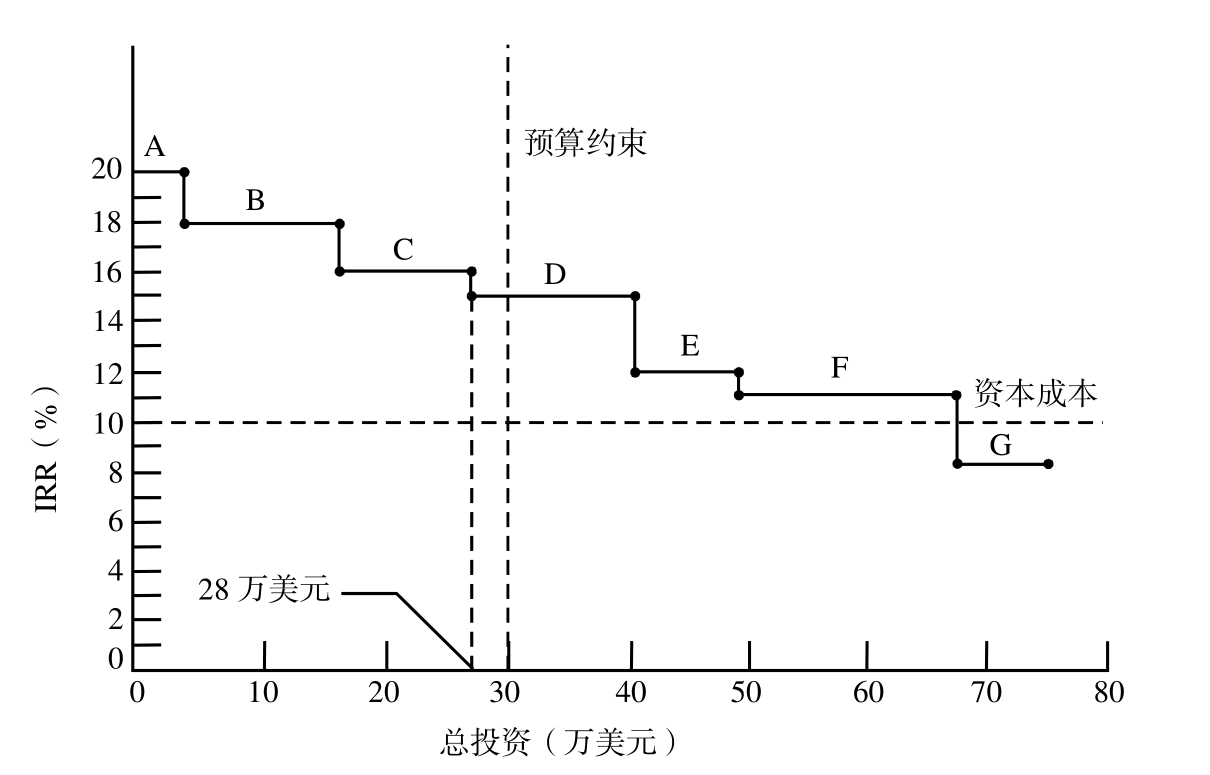

圖13-13表示了投資機會時間表。項目G不會被考慮,因為其IRR小於公司的資金成本。從圖中,我們可以選擇項目A、B和C,總投資為280 000美元,小於300 000美元。這使我們有3個IRR較大的項目。

圖13-13 表13-18的投資機會時間表

IRR方法的問題是當收益最大化時並不能保證IRR最大化,原因是並不是所有的資金都投資了,也就是說還有閒置資金。

較好的方法是使用淨現值法,項目也按IRR大小排列,選擇項目的組合依賴於最高的淨現值。比如,表13-18中的項目A、B和C組合需要投資280 000美元,現金流折現為446 000美元,所以淨現金流為166 000美元。這是假設原預算的300 000美元中沒用的部分不賠不掙。但如果我們選擇A、B和D,投資為300 000美元,淨現值為170 000美元(470 000美元減去300 000美元),所以選擇項目A、B和D將使淨現值最大化。