e3 Harold Kerzner 項目管理 v12

13.6 間接費用率

PMBOK ® 指南,第6版

7.2.1 估算成本:輸入

控制項目成本的能力不只是追蹤工時和工資。在控制項目成本時,最令人頭疼的事就是間接費用,它必須隨工時和工資一起追蹤。儘管大多數項目都有項目經理助理負責項目成本,對每月的間接費用進行分析,但項目經理也可以讓項目團隊的每個成員理解間接費用。這樣做的話,可以大大提高項目的成功率。例如,如果間接費用只用於前 40個工時,那麼根據間接費用率,可以通過加班來節約項目資金,因為加班所增加的工資只是較小的負擔。

不管是分析一個項目還是一個系統開發,所有的成本都有相關的間接費用率。遺憾的是,許多項目經理和系統經理將間接費用率看作空氣中一個有魔力的數字。對每個職能部門而言,間接費用的準備和分配都是一門科學。儘管間接費用的總資金是相對穩定的,但是管理層有權在不同部門分配間接費用。支持研發部門競標項目的公司可能希望研發項目的間接費用率儘可能低,但必須注意,其他部門沒有吸收額外的成本,所以公司不再為那些曾經是自己主打產品的生產保持競爭地位。

間接費用是3個獨立元素的函數:直接人工費率、直接業務基礎預測和間接費用預測。直接人工費率已經討論過了。直接業務基礎預測包括預期直接工時、工資,以及必要的直接材料與其他完成與執行項目所需要的直接成本。業務基礎預測中的這些項包含所有的合同項目,以及建議書或預期的投入。確定每個項目所要求的業務基礎可以是以下1個或多個:

• 實際到期成本和完工估算。

• 建議的數據。

• 市場情報。

• 管理目標。

• 過去的績效和趨勢。

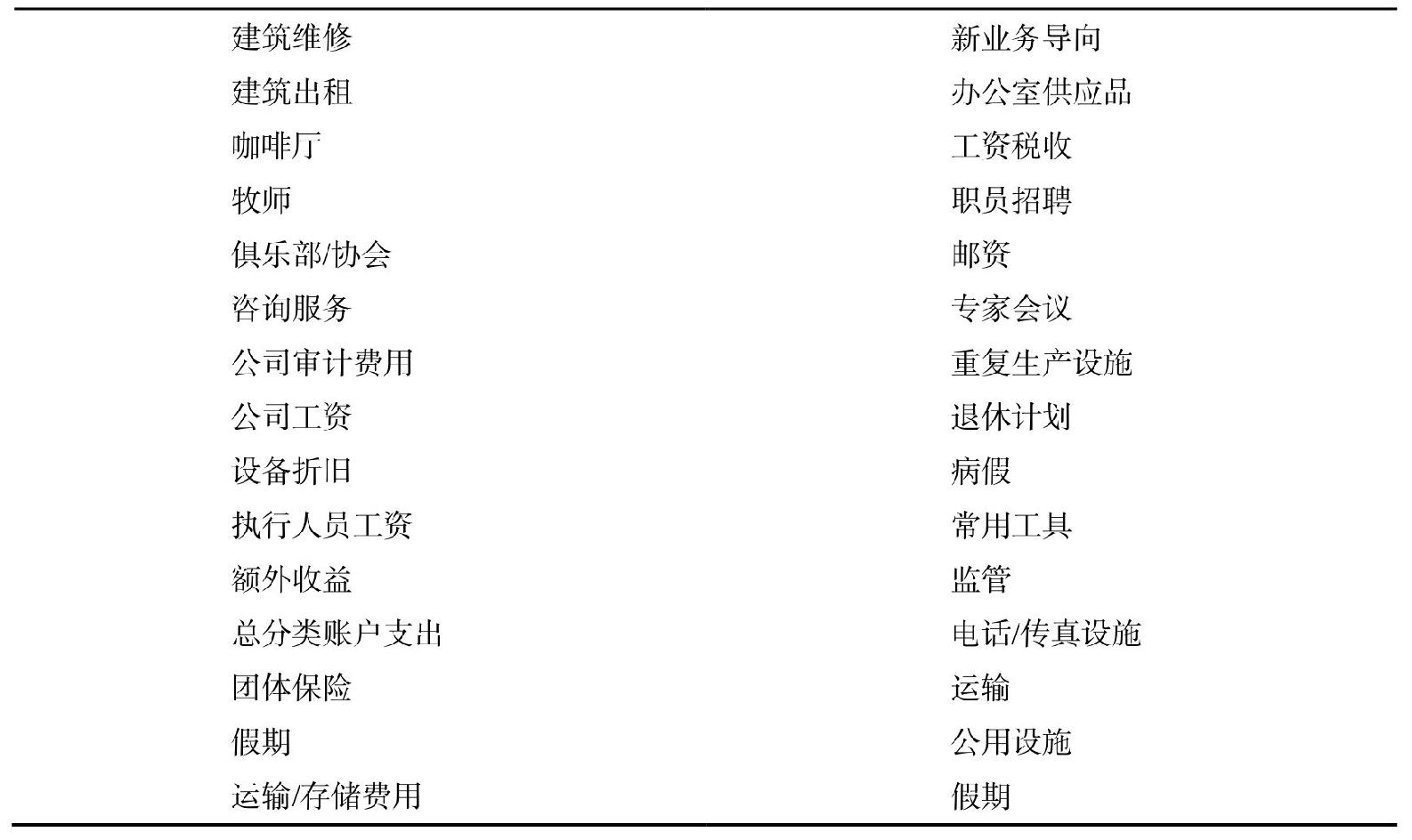

間接費用的預測是通過對每個組成間接費用的元素來分析的。構成間接費用的各項要素如表13-7所示。單個元素的費用涉及以下1項或多項:

• 歷史直接/間接人工費率。

• 迴歸和相關分析。

• 人力需求和週轉費用。

• 公共法律的變化。

• 公司利益的預期變化。

• 同資本資產需求相關的固定成本。

• 業務基礎的變化。

• 投標和建議書(Bid and Proposal,B&P)預算。

• 國際研發(Internal Research and Development,IR&D)預算。

圖13-7 間接費用率要素

對於許多行業,像航空和國防,聯邦政府的基金佔B&P和IR&D活動的主要比例。這部分基金是非常必要的,因為沒有它,許多公司就失去了在行業中的競爭力。同時,聯邦政府也利用這項技術來促進研發和競爭。因此,B&P和IR&D也包含在上述清單中。

控制總費用的主要措施是年度預算。這個預算是由首席執行官制定的,經過所有的管理層審查和批准。它是在部門層級建立起來的,部門經理對確認和控制成本負有直接的責任。

詳細總結的部門預算要遞交給較高的管理層,這樣較高管理層能夠意識到在他們的職責領域內可以批准的間接預算額度。

每月要出一次報告,說明當前月度和年度預算,以及實際費用及其變化。這些報告由每個管理層發佈,預算部門與管理層共同協商和審查這些報告。整個組織都要同預算分析者進行預算評審,預算分析者的責任是負責間接成本。總監、副總裁和項目經理之間要召開一次會議,以評審日常管理費的使用情況。