e3 Harold Kerzner 項目管理 v12

13.2 估算的類型

任何公司或企業要想保持獲利,就必須不斷地提高估算能力和報價方法。儘管有的公司在沒有好的成本估算和報價方法下也能成功,但這種成功是很難維持的。

PMBOK ® 指南,第6版

6.4 估算活動持續時間

7.2.2 估算成本:工具與技術

7.2.2.1 專家判斷

7.2.2.2 類比估算

7.2.2.3 參數估算

7.2.2.4 自下而上估算

7.2.3.2 估算依據

好的估算要求提前收集啟動估算過程所要用到的信息,這些典型的信息包括:

• 類似工作的最新經驗。

• 專業的參考材料。

• 市場和行業調查。

• 有關運營和過程的知識。

• 使用估算軟件和數據庫(如果可以)。

• 與行業專家的訪談。

項目可能涉及很廣泛的範圍,從可行性研究、現有設備的調整、完整的設計、採購,到複雜建築的施工。項目有大有小,類別不同,所以估算和所需要的信息類型可能完全不同。為了節省時間,公司會首選參數估算法、類比估算法或專家判斷法。參數估算法以統計數據為基礎。類比估算法將新項目與類似的舊項目進行比較,根據變更的程度調整項目成本。專家判斷法中的專家來自有經驗的專業技術人員或團體。

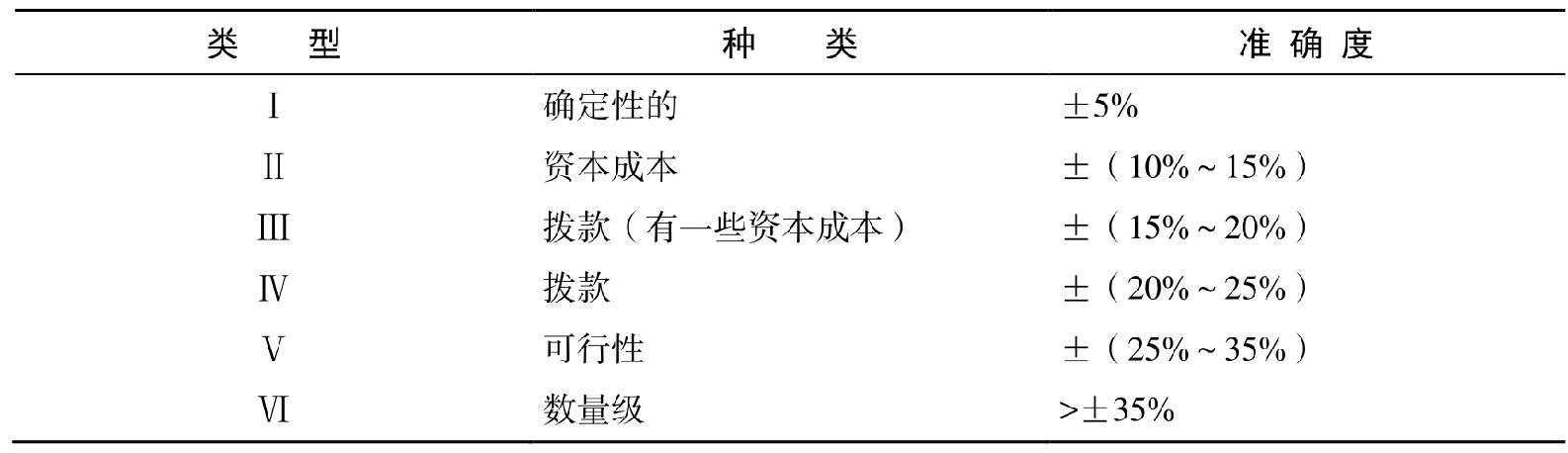

第Ⅰ種估算類型是量級估算,是在沒有任何詳細的基礎資料的情況下進行的。這種分析方法的準確度在項目範圍的±35%。這種類型的估算可能用歷史經驗(沒有必要相似)、比例因素、參數曲線或規模進行估算(如產品 美元/臺;電力 美元/千瓦)。

量級估算是一種自上而下估算(Top-down Estimate),通常用於工作分解結構的第一層,但是在某些行業也會運用到參數估算。參數估算以統計數據為基礎。比如,你住在芝加哥市的郊區,你希望按照自己的想法建造自己的房子,因此你聯繫了一位建築承包商,他告訴你在你所處的位置,要建造一棟房子的參數或統計成本是每英尺120美元,而在洛杉磯則是每英尺350美元。

其次,有一種“近似估算”(Approximate Estimate),也是一種自上而下估算,是在沒有基礎資料的情況下進行的,準確度在±15%。這種估算是從以前那些在範圍和規模上相似的項目中分派出來的,採用類推、參數曲線、拇指定律和對規模與技術進行調整的相似活動的標準成本等方法。在這種情況下,估算者可能說這種方法比前者(參照方法)難度大50%,要求的人力、資金和材料等都多50%。

“確定性估算”(Definitive Estimate)或“基層建築估算”(Grassroots Buildup Estimate)是從準確定義的基礎資料中得出來的,這些資料至少包括供應商報價、完整計劃、規格、單位價格和對完成情況的估算。確定性的估算,即詳細估算的準確度在±5%。

另一種估算方法是應用“學習曲線”(learning curve)。學習曲線用圖形顯示重複函數,重複作業會使同樣活動所需的時間、資源和資金減少。學習曲線理論經常用於生產運作中。

每個公司可能都有獨特的估算方法,但是對一般的項目管理實踐來說,作為起點,表13-2中所示內容就足夠了。

圖13-2 標準項目估算

注:ROM = Rough Order of Magnitude.

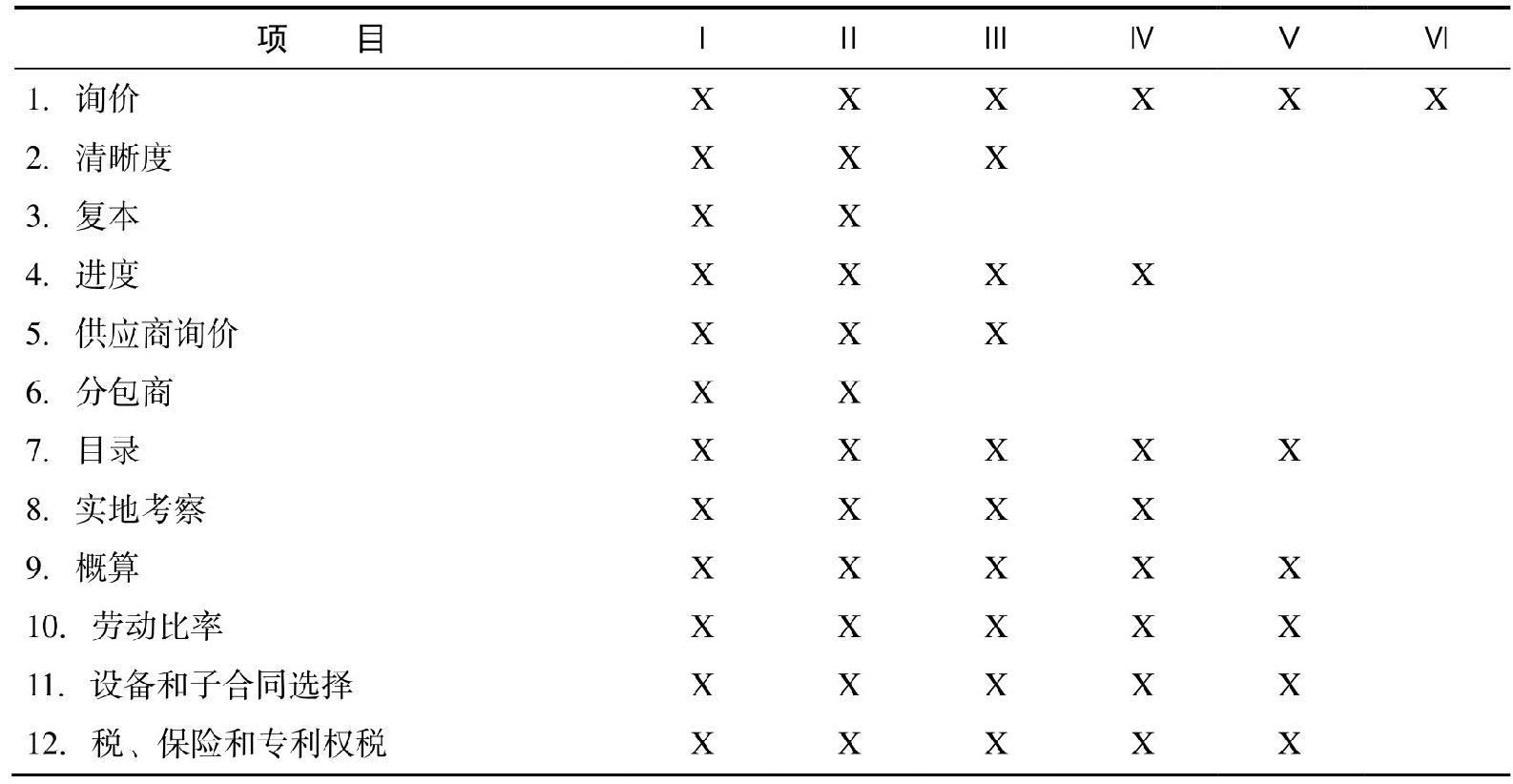

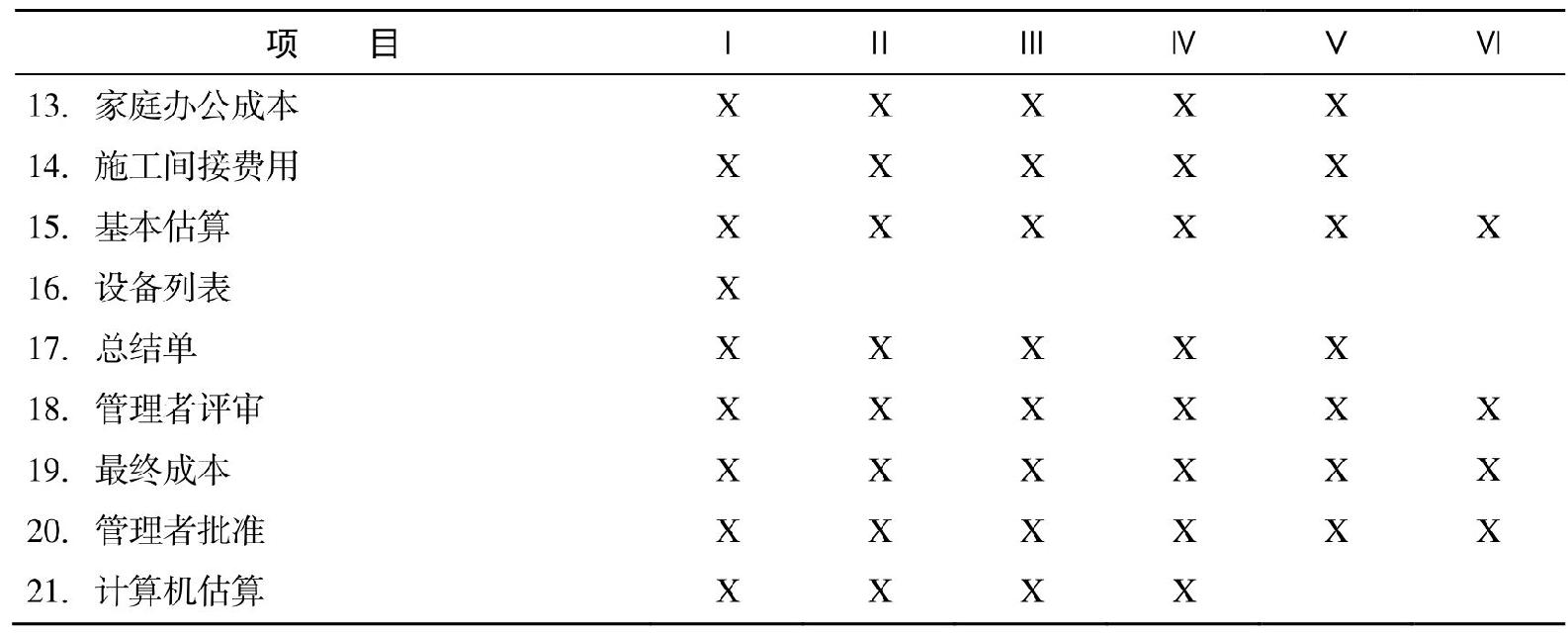

許多公司都試圖通過建立“估算手冊”(Estimating Manual)來標準化估算過程,然後用估算手冊來為所付出的投入報價,大約為90%。估算手冊的結果通常要比行業基本標準好,因為它們包括任務組,並且考慮了諸如停工期、清潔期、午飯和中間休息等時間。表13-3為估算手冊的內容。

圖13-3 估算手冊內容

續表

正如其名字所暗示的,估算手冊是用來估算的。當然,問題是“估算得有多好”?大多數估算手冊通過定義估算類型來介紹估算的精度(見表13-3)。通過表13-3,我們還可以建立表13-4、表13-5和表13-6,這些都說明了估算手冊的應用。

並非所有的公司都能用估算手冊。估算手冊適合重複性的任務或相似的任務,根據之前的任務,調整難度係數進行估算。除了標準性工作、重複性實驗測試之外,像研發之類的工作就不能用估算手冊。負責建議書的經理必須仔細考慮估算手冊是否是一個可行的方法。文獻中有大量這樣的例子:許多公司花費數百萬元嘗試建立估算手冊,卻失敗了。

圖13-4 估算類型

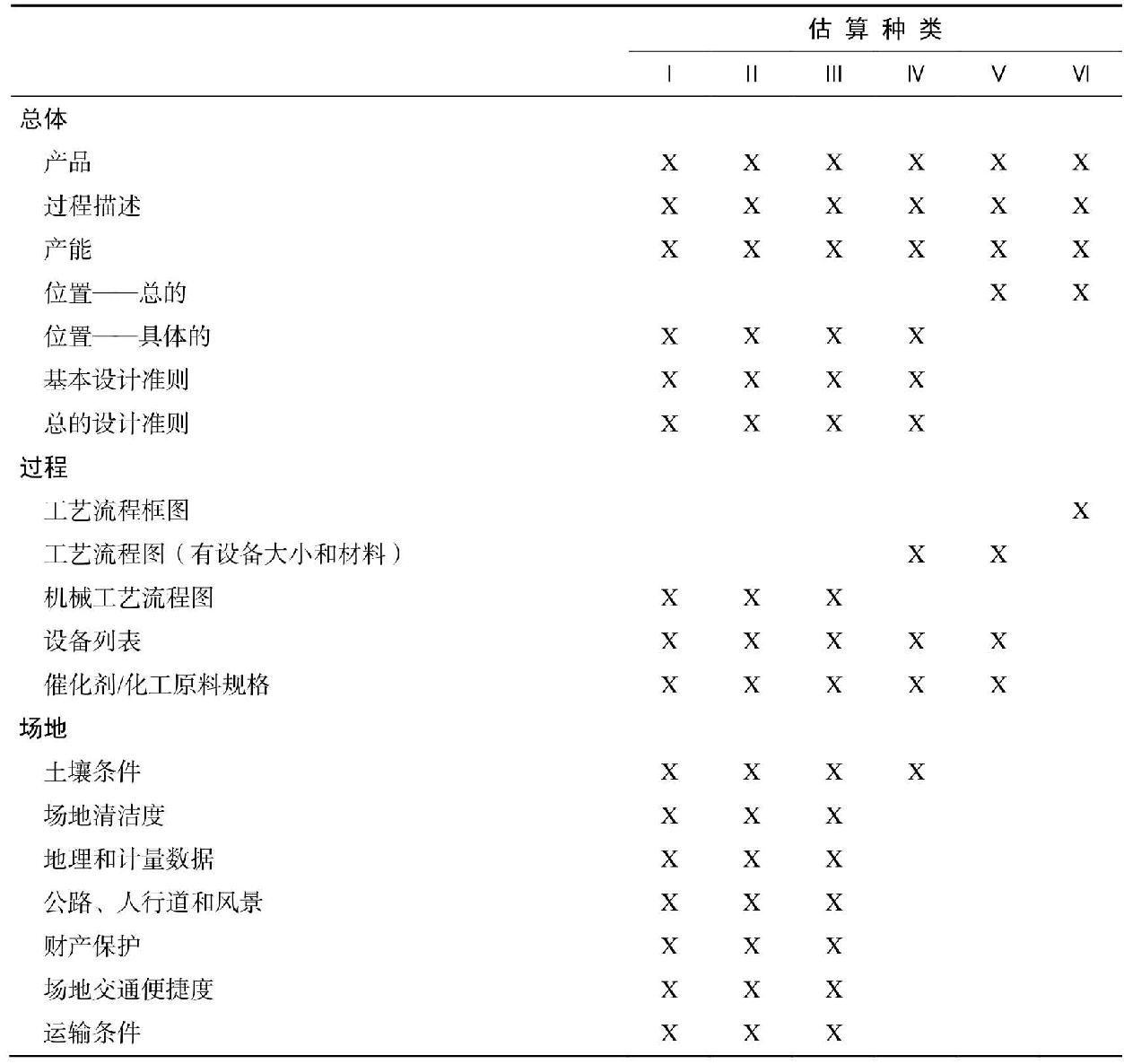

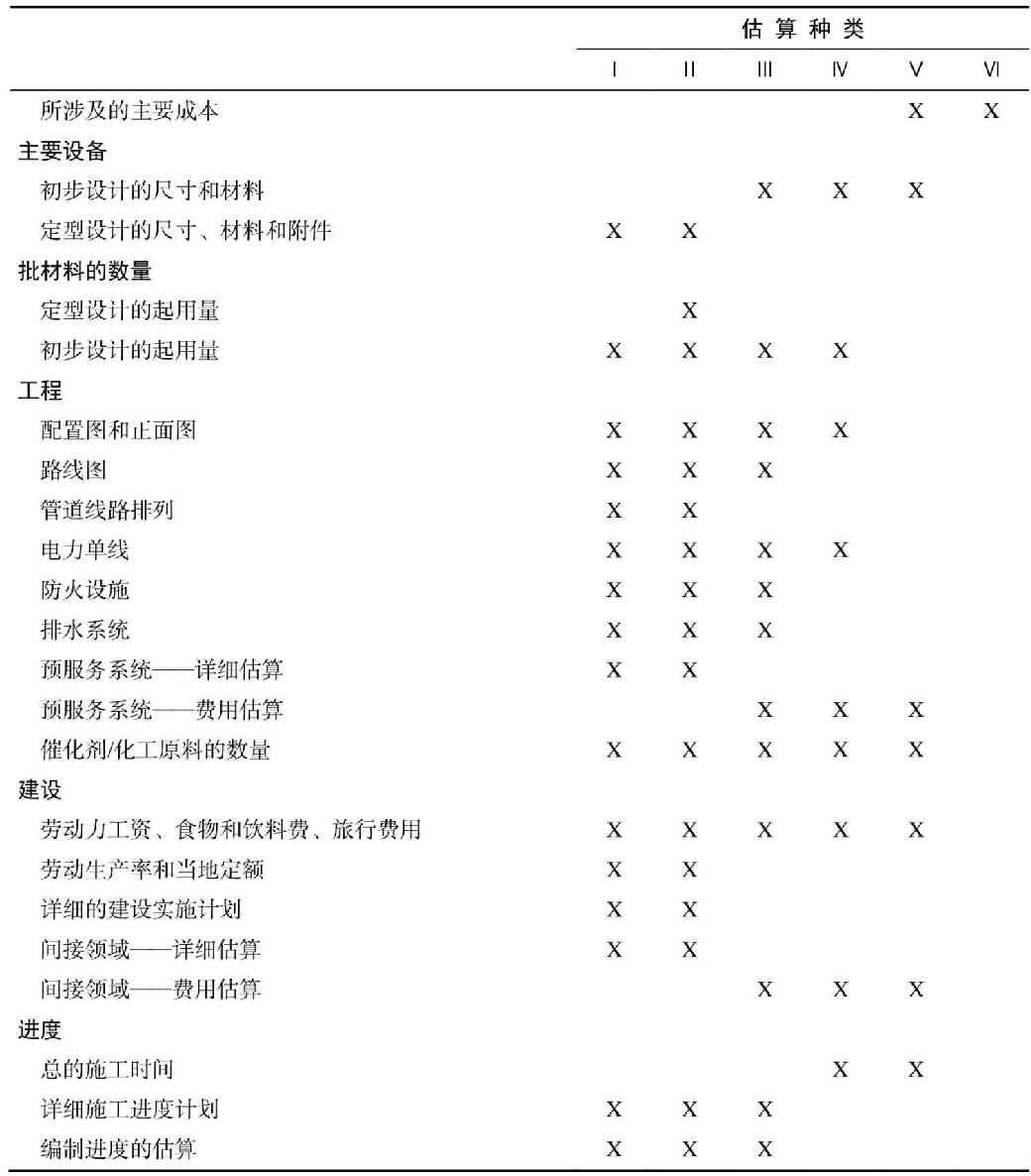

圖13-5 不同類型的估算所需的工作清單

續表

圖13-6 進行估算所需要的資料

續表

在競標的時候,估算類型同客戶要求保持一致是非常重要的。對於內部項目,估算類型可以在項目的生命週期內變動。

• 概念階段。 評估未來工作的風險指南或可行性研究,這種估算是建立在最小範圍信息基礎上的。

• 規劃階段。 批准部分或全部費用的估算,這種估算是以基本的設計和範圍為基礎的。

• 主要階段。 詳細工作的估算。

• 終止階段。 對授權範圍外的重大範圍變化的重新估算。