e1 Charles Horngren 管理會計教程 v15

基礎習題

特別提示:7-A1和7-B1涉及了本章大部分內容,那些喜歡集中精力於更少量習題的讀者,可以僅思考它們中的任何一個。

7-A1 編制全面預算

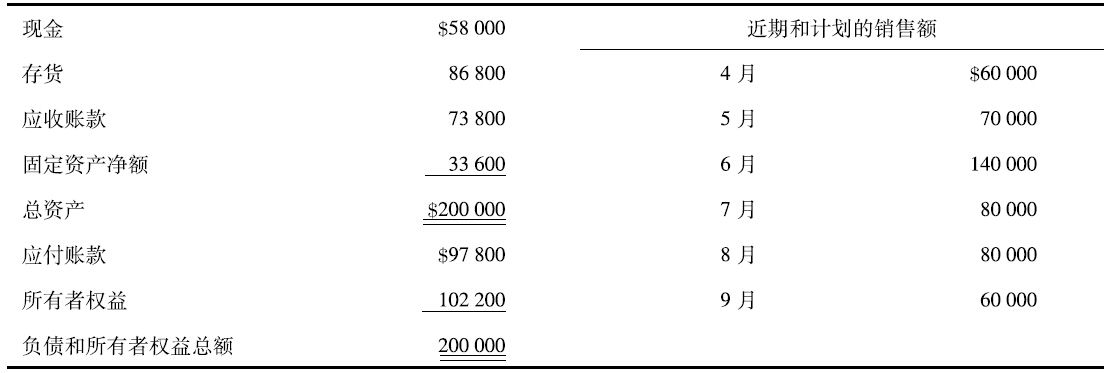

你是Rapiduy電子商店在美國購物中心的一家店鋪的新經理。公司高級管理層認為,較高層管理人員的培訓應包括店鋪經理對預算編制程序的積極參與。你被要求為你的店鋪編制完整的6月、7月和8月的全面預算。所有的會計工作均在總部完成,因此前提是你沒有專家的幫助。而且,明天分部經理和總會計師助理將到這裡檢查你的工作,他們將協助你規範最終的預算文檔,目的是通過讓你編制幾次預算使你對處理會計事務產生一定的信心。你想給上級一個好印象,因此你收集了20X8年5月31日的一些數據:

賒銷額為總銷售額的90%。應收賬款的80%於銷售當月收回,另外20%於下月收回。假設壞賬額非常小,可以被忽略。5月31日應收賬款餘額為4月和5月賒銷額的餘額,即(0.2×0.9×$60000)+(1.0×0.9×$70000)=$369000。平均銷售毛利率為38%。

存貨政策是必須持有與下月計劃銷售成本相等的存貨。所有的採購款都需在購貨當月支付。

薪水、工資和佣金為銷售額的20%,其他可變費用是銷售額的4%。租金、財產稅和其他各種各樣的賬單及其他項目等固定費用為每月11000美元。假設這些可變費用和固定費用每月都需要以現金支付。折舊為每月500美元。

6月將支付5月購置固定裝置的11000美元——5月31日應付賬款餘額中包括這一項。

假設需要保持的最低現金餘額是5000美元,同時假設所有的借款均在月初借入,還款均在月末進行。利息在月底償還本金時支付。利率為每年10%。利息的計算近似到1美元,所有貸款和還款的金額均為1000美元的整數倍。

要求:

1.編制下一季度(6~8月)的預算利潤表、未來3個月每月的現金收支預算表、20X8年8月31日的預算資產負債表。所有的活動都在稅前進行,所以這裡不考慮所得稅。

2.解釋為什麼需要向銀行借款,並說明哪些經營活動可以提供現金用於償還銀行借款。

7-B1 編制全面預算

維多利亞風箏公司是墨爾本一家在網上銷售風箏的小公司,該公司想為20X2年前3個月編制全面預算,要求每月月末最低現金餘額為20000美元。銷售額按照每個風箏8美元的批發價格預測。商品的平均成本為每個風箏4美元。採購款於採購月的下月全部支付。所有的銷售均為賒銷,要求買方30日內付款,但經驗顯示,每月的銷售額是於當月收回60%,次月收回30%,剩餘的10%於第3個月收回。壞賬可以忽略不計。

從1月開始,維多利亞風箏公司的供貨實行適時制,也就是說採購額等於預期銷售額。從1月1日起採購終止直到存貨水平達到24000美元(此時的採購額等於銷售額),在給出的月中,採購款全部付清。

每月的經營費用如下:

從1月15日起,每個季度支付1500美元的現金股利,每次支付股利均於支付前一個月的15日公佈。除保險費、折舊費和租金外的其他經營費用均於發生時支付。租金中的250美元於月初支付,附加的銷售額的10%在每個季度末月的次月10日支付。下一次的清付於1月10日到期。

公司計劃在3月用現金12000美元購置固定資產。

現金可以以2000美元的倍數借入和償還,年利率為10%。管理層希望儘量少借款並能儘快償還。利息在本金償還時計算和支付。假設借款均在月初發生,且均在月末償還,利息的計算近似到1美元。

注:*11月30日的存貨餘額為16000美元。

近期銷售額和預期銷售額:

要求:

1.編制20X2年1~3月的全面預算,包括預算利潤表、預算資產負債表、預算現金收支表以及其他明細表。

2.解釋為什麼需要從銀行借款,說明有哪些經營活動可以產生現金用於償還銀行借款。

附加習題

問答題

7-1 預算的主要好處是什麼?

7-2 預算主要用於記錄評價、重點引導還是方案選優?

7-3 如何區分戰略計劃、長期計劃和預算?

7-4 “我反對滾動預算,因為它使目標不斷變化,以至於管理者不知道目標到底是什麼。”討論這一觀點。

7-5 為什麼把公司的業績目標與評價、嘉獎員工的體系相結合很重要?

7-6 低層管理者修改預算導致高層管理者的防篡改措施,解釋為什麼這種惡性循環會導致失去控制而使預算無意義?

7-7 當利潤可能要少於管理者的獎金目標時,會產生怎樣的不良動機來增加利潤?

7-8 當利潤可能會高於獎金範圍的最高額時,為什麼會有管理者想要減少報表利潤?

7-9 為什麼預算業績比過去的真實業績更適合作為評價實際結果的依據?

7-10 “預算在相對確定的環境中是有用的,但在電子產品這種變化很快的行業中,編制預算就是浪費時間。”評價這一觀點。

7-11 “對於很多管理者來說,預算是一個不必要的負擔,它佔用瞭解決重要日常問題的時間。”你贊成這一觀點嗎?說明理由。

7-12 為什麼說銷售預測是編制預算的起點?

7-13 影響銷售預測的因素有哪些?

7-14 區分經營預算和財務預算。

7-15 區分經營費用和經營費用支付。

7-16 現金預算的主要目標是什麼?

7-17 “教育和推銷技術是預算編制的關鍵特徵。”請解釋。

7-18 基於作業的預算編制與傳統的預算編制的區別是什麼?

7-19 “財務計劃模型在預算過程中可以指導管理者,所以管理者並不需要真正理解預算。”你同意這一觀點嗎?為什麼?

7-20 學習附錄7,評論“我不願意把我的月度預算設置在電子表格上,它是一件事倍功半的事。”評論這一觀點。

7-21 電子表格軟件如何幫助實施敏感性分析?

認知練習

7-22 預算作為支出的限制

許多非營利性組織使用預算主要是為了限制支出,解釋這為什麼會限制預算的有效性?

7-23 銷售人員和預算

銷售預算是整個全面預算的基礎。說明銷售人員在預算編制中所起的作用。比較銷售人員和公司總部員工(如市場調查人員)在預算編制中的作用。

7-24 全面預算用於研發

本章關注那些存在收益及支出的組織的預算。假如你是一個生物技術公司的研發部經理,你將如何利用預算?

7-25 生產預算和業績評價

美國輪胎公司的阿克倫城工廠每年11月為下一年編制年度全面預算。在每年年末該廠將實際發生的成本與預算成本進行比較。美國輪胎公司怎樣才能讓員工接受預算並且努力逼近或達到預算成本?

練習題

7-26 填空

在下面空格處填入合適的詞或短語:

1.編制財務預算的過程包括以下預算:

a.______

b.______

c.______

2.全面預算的編制從______預算開始。

3.______預算是隨著月度或季度的變化而不斷調整的計劃,每過去一期就在原預算的期末補充另一期。

4.戰略計劃設定______。

7-27 現金預算

布萊克·亨德森和安娜·卡夫特為他們的新營業項目Music Masters募集資金,正在準備將向風險資本家提交的商業計劃。這家公司準備2008年第一季度為購置設備投資380000美元。從2008年1月起,每月應支付的工資和其他經營費用是35000美元,均在發生時支付,而且這一支付水平將延續到以後期間。該公司將於2009年1月收到它的第一筆收入,並且2009年全年平均每月收入現金25000美元。從2010年1月起預期現金收入水平將增加到每月100000美元,這一收入水平將維持到以後期間。

要求:

布萊克和安娜需要尋找多少風險資金?假設這家公司在它的現金收入超過它的現金支出前一切現金都需要通過融資解決。

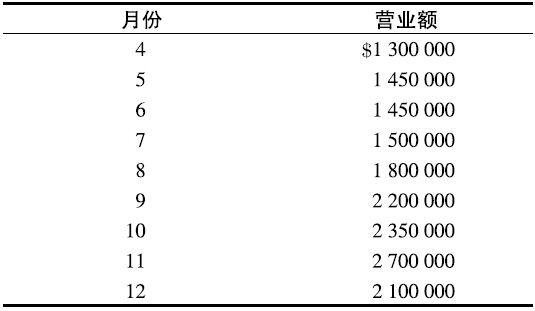

7-28 採購和銷售成本

Ronco公司是一家釣魚用品批發商,其有關月的銷售預算如下:

所有商品均按發票所列價的成本的基礎上加價25%銷售。每月期初商品存貨為當月預計銷售成本的30%。

要求:

1.計算20X8年6月銷售商品的預算成本。

2.計算20X8年7月的預算採購額。

7-29 採購和銷售預算

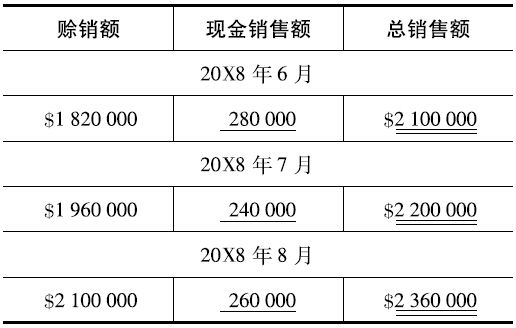

JJU公司所有的銷售均為賒銷。每月的銷售賒銷款有兩次還款機會,每月5日支付上月銷售額的後半部分,每月20日支付本月銷售額的前半部分。如果客戶在前10天的折扣期沒有支付,那麼他們通常等到第30天才支付。根據過去的收款經驗,應收賬款的回收情況如下:

20X8年5月的銷售額為700000美元。未來4個月的預計銷售額如下:

JJU的平均毛利為產品銷售價格的40%。

JJU每月的購貨用於滿足當月銷售,並且要留出25%的下月銷售成本的期末存貨。所有的採購均為賒購,JJU每月購貨款的一半於購貨當月支付,另一半於購貨下月支付。

所有的銷售和採購在月內均勻發生。

要求:

1.20X8年7月JJU公司預計可以從應收賬款的回收中獲得多少現金?

2.計算20X8年5月31日JJU公司的預算存貨金額。

3.20X8年6月JJU公司應採購多少商品?

4.20X8年8月JJU公司採購的預算付款額應該是多少?

7-30 銷售預算

假設蓋普商店有下面一些數據:

·5月31日的應收賬款:(0.3×5月的銷售額$350000)=$105000。

·每月的預測銷售額:6月,430000美元;7月,440000美元;8月,500000美元;9月,530000美元。

銷售額的70%為現金銷售,30%為賒銷。所有的賒銷款均於銷售的下月收回。不可收回的賬款很少,所以壞賬忽略不計。

要求:

編制6月、7月、8月的銷售預算表和現金收款預算表。

7-31 銷售預算

一家日本服裝批發商正在編制20X8年第一季度的銷售預算。預測銷售額數據如下(單位:1000日元):

銷售的20%為現金銷售,80%為賒銷。賒銷額的50%於銷售當月收回,40%於賒銷的次月收回,10%於第3個月收回。預期沒有壞賬。20X8年年初應收賬款餘額為9600萬日元(11月賒銷額18000萬日元的10%和12月賒銷額15600萬日元的50%)。

要求:

編制20X8年1月、2月、3月的銷售預算和現金收款預算。

7-32 現金收款預算

西北設備公司在銷售發生時,若顧客支付現金,則給予2%的折扣;如在前10天內付清,則給予1%折扣。過去的經驗告訴他們從客戶那裡回收賬款按以下模式進行:

要求:

假設1月的預計銷售額為360000美元,2月的預計銷售額為400000美元,3月的預計銷售額為450000美元,計算3月收款的總現金預算。

7-33 採購預算

Renovation照明商場相關月的計劃月末存貨水平(成本價)如下:5月,275000美元;6月,220000美元;7月,200000美元;8月,240000美元。

預測銷售額如下:6月,440000美元;7月,350000美元;8月,300000美元。銷售成本為銷售額的60%。

4月的採購額為250000美元,5月的採購額為180000美元。給定月購貨的付款按照以下模式支付:採購當月支付10%,次月支付80%,第3個月支付剩餘的10%。

要求:

編制6月、7月和8月的採購預算和採購付款預算。

7-34 採購預算

Linkenheim GebH公司採取以下與採購和存貨相關的政策:在每個月月末,存貨水平為15000英鎊加上下月銷售成本的90%。銷售成本平均為銷售額的60%。採購付款期通常為30天,無現金折扣。給定月的採購款按以下方式支付:採購當月支付20%,下月支付80%。

5月的採購額為150000英鎊,5月31日的存貨為210000英鎊,比計劃的要高,這使得該公司的經理非常不安。6月的預測銷售額為300000英鎊,7月為290000英鎊,8月為340000英鎊,9月為400000英鎊。

要求:

1.計算5月31日實際的存貨水平超出按照公司存貨政策應該持有的存貨水平的量。

2.編制6月、7月和8月的採購預算和採購付款預算。

7-35 現金預算

考慮表7-10中的利潤表。

20X4年5月31日的現金餘額為15000美元。銷售款按以下方式收回:銷售當月收回80%,次月收回10%,第3個月收回10%。

20X4年5月31日應收賬款餘額為44000美元,其中20000美元為4月的銷售額,24000美元為5月的銷售額。

20X4年5月31日的應付賬款為145000美元。卡森公司採購款的25%於採購當月支付,剩餘部分於採購月的下月支付。所有的經營費用均在確認當月以現金支付,但是保險費和財產稅均於每年12月支付。

要求:

編制6月現金預算。將你的分析限定在所給數據的範圍內。忽略財產稅。

表7-10 卡森公司預算利潤表截止20X4年6月30日(單位:1000美元)

思考題

7-36 現金預算

丹尼爾·梅里爾是機場禮品店Merrill News and Gifts的經理。梅里爾先生想編制可以顯示4月現金收支以及20X7年4月30日現金餘額的現金預算。相關數據如下:

·20X7年3月31日的計劃現金餘額:100000美元;

·3月31日應收賬款:總額530000美元,其中80000美元為2月的銷售額,450000美元為3月銷售額;

·3月31日應付賬款:460000美元;

·4月採購貨款:450000美元,當月支付40%,60%下月支付;

·4月的工資:90000美元;

·4月的其他費用,4月的應付項目:45000美元;

·4月的遞延稅款,將於6月支付:7500美元;

·4月10日將到期的銀行票據:90000美元加上7200美元的利息;

·4月的折舊額:2100美元;

·應續簽的於4月14日到期的兩年期保險單:需以現金支付1500美元;

·4月的銷售額:1000000美元,其中一半於當月收回,40%於下月收回,10%於第3個月收回。

要求:

編制20X7年4月30日的現金預算。

7-37 現金預算

為Botanica公司編制20X7年10月的估計現金收入和支付的報表。本例中,該公司只銷售一種產品,即草本肥皂。20X7年10月1日,部分試算表如下:

這家公司在採購後10日內付款。假設該公司任何月的購貨款中均有1/3在購貨的下月到期並支付。

商品的購入成本為每件12美元。每個月月末持有的存貨量為下月銷售量(數量單位)的50%。應收賬款的收款政策:只要在月末付款,均享受1%的現金折扣。過去的經驗顯示,通常應收賬款的60%於銷售當月收回,30%於銷售後的第2個月收回,6%於銷售後的第3個月收回,其餘4%不能收回。該公司的財務年度從8月1日開始。

除去壞賬,該會計年度的預算銷售費用和總管理費用預計為61500美元,其中24000美元是固定的(包括每年13200美元的折舊費),該公司的這些固定費用在整個財務年度內均勻發生。銷售費用和管理費用的餘額隨銷售額的變動而變動。費用在發生時支付。

7-38 麗嘉酒店的預算

假設麗嘉酒店在加勒比和墨西哥擁有4家旅館和度假村。管理者希望其中一家旅館在12月、1月和2月的客房入住率達到95%,11月、3月和4月的入住率達到85%,年度內其他月達到70%。這家旅館有300個房間,客房的平均租金為每晚290美元。客房租金平均有10%於旅客住宿前一個月作為押金收取,60%於旅客住宿當月收取,28%在住宿後一個月收取,還有2%不能收回。

經營旅館的大部分費用是固定的。每間已出租客房每晚的變動成本為30美元。固定薪金(包括福利)為每月400000美元,折舊為每月350000美元,其他固定的經營成本為每月120000美元,利息費用為每月600000美元。變動成本和薪金在它們發生當月支付,折舊於每個季度末計提,其他固定的經營成本在發生時支付,利息在每年6月和12月支付。

要求:

1.編制麗嘉酒店旅館的月度現金預算。為了簡單起見,假設每月只有30天。

2.如果淡季的客房入住率提高5個百分點(即5~10月的客房入住率從70%提高到75%),那麼這家旅館的年利潤將提高多少?

7-39 作業預算

德盧斯製造公司的首席執行官桑迪·詹森最近發出指示,要求每個部門削減10%的成本。公司貨物收發部門的傳統預算如下:

因此,該部門需要削減成本43335美元。

瓊·斯蒂爾是一個剛畢業的MBA,她被要求將該部門的預算削減43335美元。首先,她將傳統預算在作業的基礎上進行了重新預測:

要求:

1.為了削減43335美元的成本,瓊應該建議採取什麼措施?為什麼這些措施可能是最好的?

2.哪個預算對你回答要求1最有幫助?為什麼?

7-40 預算、行為和道德規範

自從馬修·菲爾做了北部礦業公司(NML)的董事長,預算就變成該公司管理層最關注的事情。實際上,編制預算已經是很重要的一個目標,公司的兩個沒有完成20X7年預算(分別相差2%和4%)的經理立刻被解僱了,這使得所有的經理在編制20X8年的預算時非常謹慎。該公司銅分部20X7的經營結果如下:

NML銅分部的總經理莫利·斯塔克收到了董事長菲爾發出的一份備忘錄,內容如下:

“我希望你們部門20X8年的利潤至少為209000美元。編制一份預算,說明你們計劃怎樣完成這一目標。”

斯塔克非常擔心,因為最近銅市場疲軟。她的市場調研人員預測,20X8年的銷售量將與20X7年持平或低於20X7年的水平,銷售價格可能在每磅0.92~0.94美元;她的生產經理報告說大部分固定成本是約束性的,而且變動成本降低的空間也很小,他暗示,也許可以節約2%的變動成本,但再多肯定做不到。

要求:

1.為斯塔克編制向公司總部提交的預算。斯塔克在編制預算時面臨的兩難處境是什麼?

2.你認為NML在編制預算的過程中存在什麼問題?

3.假設斯塔克提交了利潤額為209000美元的預算。現在是20X8年年底,而且她遇到了一個好年份。儘管整個行業的銷售量在下降,該公司的銷售量仍然達到了上一年的水平——160萬磅,而且平均銷售價格高於預測數,幾乎達到了去年的水平,為每磅0.945美元。經過各部門的共同努力,變動成本降低了2%。然而,總利潤仍然比預算數低了9000美元。斯塔克擔心會失去工作,於是他找到總會計師要求改變固定資產的折舊政策:將部分設備的使用壽命延長2年,20X8年將減少折舊費用15000美元。估計設備的經濟使用壽命是很困難的,很難證明舊的使用壽命數比經過延長的新的使用壽命數更合理。總會計師應該怎樣做?這引發了什麼樣的道德問題?

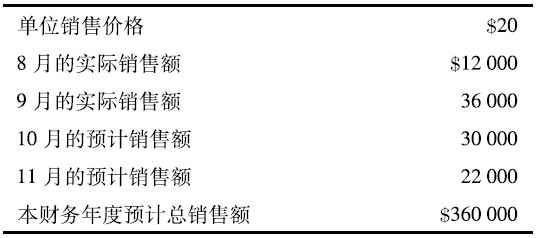

7-41 電子表格和利潤表的敏感性分析

參閱附錄7。Northcenter購物中心中一家名為Speedy-Mart的批發商店的預算銷售額如下(各月的銷售是均勻發生的):

貨物的平均銷售成本是銷售額的70%,只有在需要商品時才會購買該商品。全體成員每月獲得22000美元的固定薪金,而當月銷售額10%的佣金在實際賺取時支付。其他費用包括:每月月初支付當月租金6000美元;各項雜費,金額為銷售額的6%,於實際發生時支付;每月保險費450美元,該保險是一年期保險,保費已於1月2日支付;折舊費為每月2850美元。

要求:

1.使用電子表格軟件,編制該批發商店預算數據的表格。

2.按要求1中的表繼續編制以下明細表:(a)經營費用的支付,(b)6月、7月和8月的經營利潤。

3.根據下面的條件分別調整相應的預算數據,並用電子表格重新計算經營利潤:

a.5月的一項成本為30000美元的營銷策略可能會使隨後3個月的銷售每月提升5%。

b.取消銷售佣金,將全體員工的薪金增加到每月52500美元,這將使以後的銷售淨額下降2%。

7-42 電子表格和經營費用的敏感性分析

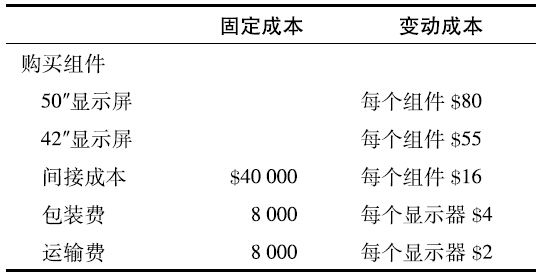

飛世爾顯示屏公司的液晶顯示部門(HDLD)生產LCD電視的高質量顯示屏。顯示器是用購買組件裝配而成的。由HDLD附加的成本為間接成本,包括人工成本、包裝費和運輸費。HDLD生產兩種尺寸的顯示屏:42″和50″。有關LCD成本為:

兩種顯示屏均需要5個組件。50″顯示屏的組件成本是400美元,42″顯示屏的組件成本是275美元。HDLD採用每月修正的6個月滾動預算。未來8個月的銷售預測如下:

按順序處理下面的每個問題:

1.使用電子表格軟件為HDLD製作反映預算信息的表,並編制從10月到下一年5月的經營費用預算。考慮到這樣的預期:42″顯示屏的銷售額將是50″顯示屏的125%。要使你的電子表格中的數據在以後月容易被調整。

2.10月的實際銷量:50″顯示屏2800個,42″顯示屏3600個。這一結果使HDLD將銷售預測降低了10%。請修正從11月到下一年4月的經營費用預算。

3.在11月月底,HDLD決定調整42″和50″顯示屏的比例。42″顯示屏的銷售量預期為50″顯示屏銷售量的150%。假設50″顯示屏的銷售量與上個問題所給數字相同。修正從12月到下一年5月的經營費用預算。

案例題

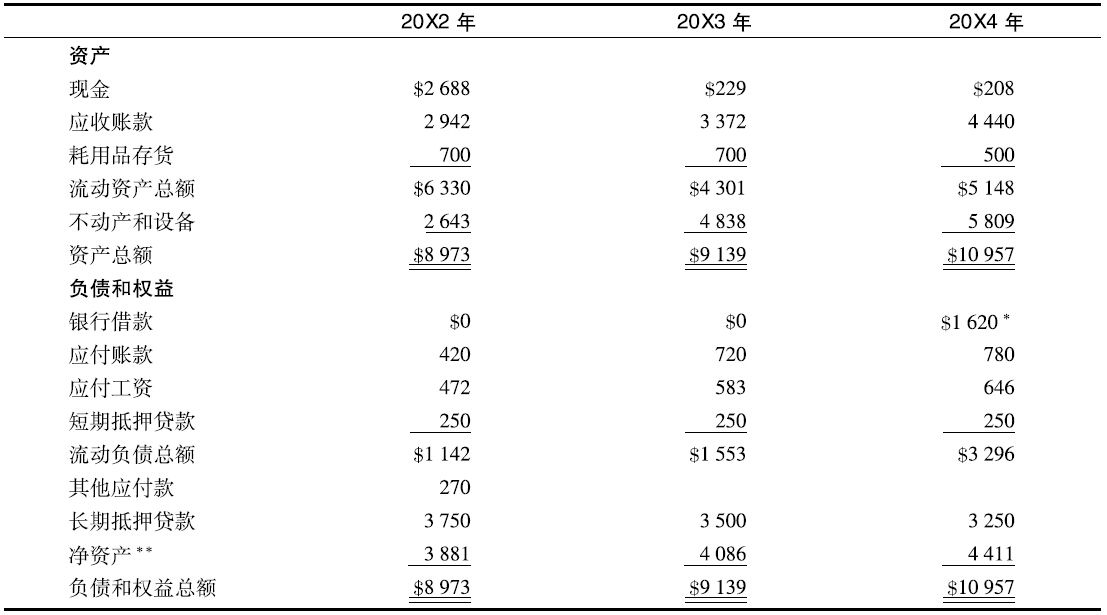

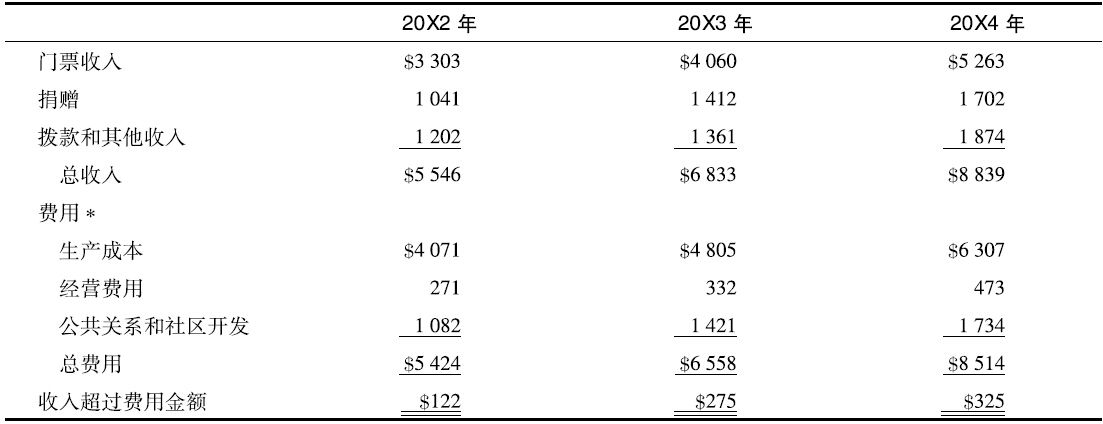

7-43 全面現金預算

莫里森是鹽湖城劇院(SLLO)的財務主管,他準備在20X4年12月向南部猶他州國民銀行(SUNB)申請一筆貸款,這筆貸款對於SLLO 20X5年的現金週轉來說是必需的。在最近幾年,SLLO已經成為一流劇院,除了有規則的募捐演出系列外,它還為新劇作家開設了一個系列,而且還提供了一個很受歡迎的假期節目。實際上,該假期節目是這家劇院的活動中在財務上最成功的節目,它支撐了那些具有革新性、對劇院來說在藝術上具有重要性,但在財務上並不總是成功的節目。

總體而言,這家劇院財務狀況良好(見表7-11和表7-12)。劇院的獲利使劇院能夠新建自己的建築物,而且可以購置大量的資產。該劇院自成立以來每年至少是盈虧平衡的,並且管理層預期經營仍將繼續獲利。鹽湖城藝術委員會和一些私人基金會曾給SLLO一些撥款,而且這些撥款預計還將繼續。最近,鎮上最大的銀行同意贊助當地一位劇作家的新劇本的創作。SLLO發展部主任韋恩預期這樣的企業贊助在未來會增加。

為了提供企業預期增長所需的設施,SLLO在兩年前就開始致力於購置所需的設施,並開始致力於增加劇院的建築物。新設施主要用來支持實驗性的節目,這種節目會越來越多。資本的擴張將在20X5年完成;剩餘的是燈光、音響設備的購置和安裝,以及20X5年將要購置的其他新器材。

鹽湖城劇院過去幾年曾向SUNB借入營運資金。為了滿足貸款條件,劇院答應了以下條款:

1.年中各月要能完全負擔一個月的貸款;

2.保持現金和應收賬款餘額等於(或大於)貸款額的120%;

3.任何時候都保持200000美元的補償現金餘額。

過去,SLLO滿足這些要求沒有困難。然而,SLLO在20X4年無法將一個完整月的貸款額減少為零。儘管銀行仍然續展了信貸,但貸款部經理表示了對這一情況的關注,她要求提供一個季度的現金預算,以明確20X5年的融資需求。莫里森女士開始收集編制這個預算所需的數據。

SLLO的收入主要來源於3個方面:門票款、捐贈和撥款。莫里森女士編制了表7-13,以計算20X5年各種收入來源的應收賬款餘額,她認為SLLO將會繼續獲得捐款承諾和撥款收入。每個月的大部分費用是固定的,只有耗用品是於每年的6月和12月分兩次購入。20X5年,SLLO計劃6月購入200000美元的耗用品,12月購入700000美元的耗用品,付款條件為30天后全額付現。預計12月月末耗用品盤存為600000美元。20X5年計劃的折舊費用為500000美元。其他費用預計全年都穩定在每月710000美元的水平上,其中700000美元是工資成本,工資在每個月後第1周的星期一支付;另外10000美元是其他費用,在發生時支付。

20X5年將要安裝的大部分設備將在9月運到。從9月開始安裝起,4個月中每月都有等額的400000美元的支出。另外,估計20X5年全年每月將會為購買其他小設備支付20000美元(在設備運到時支付)。

20X2年下半年,SLLO曾向農夫人壽保險公司借入400萬美元抵押貸款。這筆貸款的償還期為16年,劇院在每年的6月和12月等額償還本金。利息按每年8%計算,與未償還的本金一起於每年的6月和12月支付。根據莫里森女士的計算,20X5年的利息支付額應為275000美元。

SUNB營運資本借款的年利率為10%,20X4年的該項應付利息應該在20X5年1月10日支付,20X5年的利息在20X6年1月10日支付。營運資金貸款在每個季度的第1天按所需金額取出,並當產生額外資金時在每個季度的最後一天償還。SLLO在任何時候都盡力保持200000美元的最低現金餘額,即使貸款條款沒有這樣要求。

要求:

1.計算20X5年每個季度的現金流入和流出。每個季度SLLO的貸款條件是什麼?

2.為SLLO編制20X5年的預期利潤表和預期資產負債表。

3.編制20X5年的預期現金流量表。

4.你會向SLLO推薦什麼財務策略?

表7-11 SLLO 12月31日的資產負債表 (單位:1000美元)

注:*包括32000美元應付利息。

**非營利組織的“淨資產”相當於公司的“股東利益”。

表7-12 SLLO截至12月31日的年度利潤表 (單位:1000美元)

注:*費用包括:20X2、20X3和20X4年的折舊費用,它們分別為355美元、370美元和470美元。此外,各年的管理費用分別為1549美元、1688美元和2142美元。

表7-13 SLLO截至20X5年12月31日的季度收入估計和季度末的應收款額(單位:1000美元)

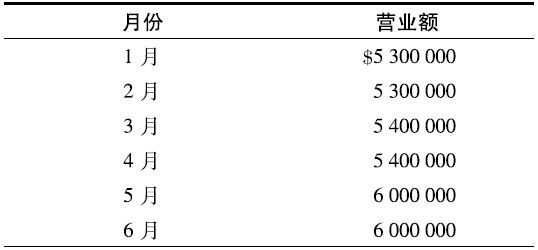

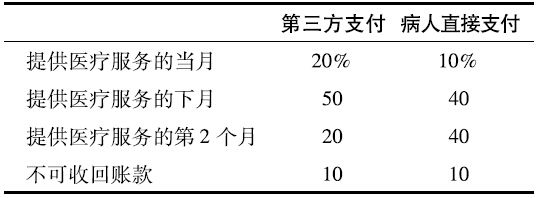

7-44 一家醫院的現金預算

Evergreen醫院在其所在社區內提供範圍廣泛的醫療服務,其董事會曾批准下面的資本支出:

以上費用計劃20X7年10月1日支出。如果需要貸款,董事會希望知道應該借入多少資金。醫院的總會計師麗貝卡·辛格收集了下面的信息,用來分析未來的現金流量。

20X7年1~6月的醫療服務的營業額和預計下半年的營業額見下表:

醫院90%的營業額來自第三方組織,如藍十字、聯邦或州政府以及私人保險公司,另外10%直接來自病人。醫院應收賬款的回收模式如下:

辛格估計20X7年下半年營業額和應收賬款的回收模式將和上半年相同。

下表顯示了過去3個月的採購額和20X7年下半年的預計採購額。

所有采購額均為賒銷,所有應付賬款均在採購的下月支付。

·20X7年剩餘6個月每月工資預計為1800000美元加當月營業額的20%。工資在提供服務的當月支付。

·Evergreen醫院的折舊費為每月150000美元。

·Evergreen醫院每月的利息費用是180000美元,在每個日曆季度的最後一天支付利息540000美元。

·預期捐贈基金收入每月仍然會有210000美元。

·20X7年7月1日Evergreen醫院的現金餘額是350000美元,每月月末所需持有的最低現金餘額必須是當月購貨款的10%。

·Evergreen醫院用日曆年度作報告年度。

要求:

1.編制20X7年第3季度每個月的現金收款預算表。

2.編制20X7年第3季度每個月的現金付款預算表。

3.為了獲得總價值為4000000美元的資本項目,如果要貸款的話,確定20X7年10月1日所需的貸款額。

7-45 大學的全面預算

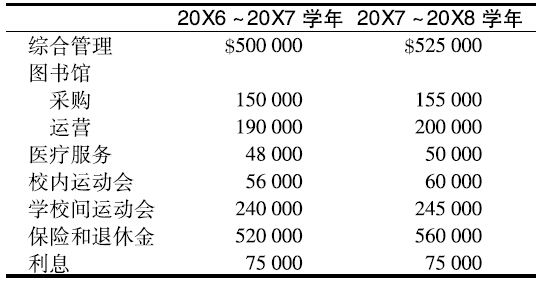

假設你是明尼蘇達州州立大學的總會計師。大學校長利薩·拉森正在準備20X7~20X8學年的年度籌款活動。為了設定一個合適的目標,她要求你編制該學年的預算。你已經收集了當前學年(20X6~20X7)的如下數據:

20X7~20X8學年中,全體教職工的工資要上漲6%。本科生的註冊人數預計會下降2%,但研究生的註冊人數預計會上升5%。

·20X6~20X7學年正常運轉和設備維護的預算是500000美元,其中包括了240000美元的薪金和工資。到目前為止,經驗證明預算是準確的。20X7~20X8學年工資要上漲6%,其他營運費用要上漲12000美元。

·20X6~20X7和20X7~20X8學年其他支出的預算如下:

·學費是每課時92美元。另外,州立法機關為每個等同全日制的學生提供780美元補助(等同全日制指30個本科學時或24個研究生學時)。每年有30個全日制的本科生和50個全日制的研究生可獲得免學費的獎學金。

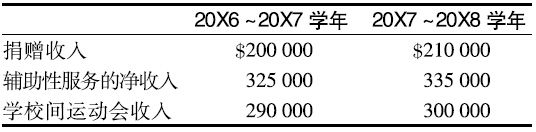

·除了學費和法律規定分配的收入外,其他收入如下:

·20X7~20X8學年需要對物理/化學教室進行改造,預計成本為575000美元。

要求:

1.為20X7~20X8學年編制顯示下列內容的表:(a)預計註冊人數;(b)總學時;(c)等同全日制註冊人數;(d)需要的教職工人數。

2.編制20X7~20X8學年的全體教職工工資預算。

3.為兩部門分別計算20X7~20X8學年的學費收入和法律規定的撥款。

4.為校長編制報表,列示本學年需要通過年度籌款活動募集的資金額。