e1 Charles Horngren 管理會計教程 v15

第5章 制定決策的相關信息:定價決策

學習目標

學完本章後,你應該能夠:

1.在做決策時區別對待相關信息和不相關信息;

2.應用決策程序做出商業決策;

3.在完全成本法下和貢獻成本法下編制利潤表,並確認它們與決策的相關性;

4.用貢獻成本法決定是否接受一張特殊訂單;

5.解釋為什麼定價決策取決於市場的特徵;

6.辨認實務中影響定價決策的因素;

7.用多種方法計算目標銷售收入,並比較這些方法的優缺點;

8.用目標成本法決定是否增加一種新產品。

大峽谷鐵路公司

在你享受假期的時候,最不願意操心的要數使用何種交通工具的問題了。對前往大峽谷國家公園(Grand Canyon National Park)的遊客來說,大峽谷鐵路公司(Grand Canyon Railway)提供了一個代替驅車前往大峽谷的輕鬆選擇。當你可以坐在經過重新裝備的舒適的火車裡,沿途欣賞亞利桑那州綿延65英里美麗的鄉村景色時,有什麼理由還要自己開車呢?馬路音樂家會為你演奏小夜曲,西部小說中的人物發動攻擊和起義,身處其中你可以瞥見在世紀轉折之時,舊時的西部樵夫、礦工和牛仔們坐火車時的情景。因此,大峽谷鐵路不僅是載著你前往大峽谷本身,它也帶著你進入了歷史。

當然,通往歷史的旅行決不便宜。為狹長的火車配置的鐵軌、真正的蒸汽發動機以及旅客車廂都需要極高的價格進行重置或者裝備一新。大峽谷鐵路公司的開業花費了超過2000萬美元。要收回初始投資並賺取利潤並非易事。正如公司的首席財務官凱文·考(Kevin Call)所說:“定價對於成功的經營運作來說的確是關鍵因素。”

該鐵路公司提供5種不同種類的服務。每一種服務的定價決策決定了公司將會獲得的利潤和投資回報。為了確定價格,管理層需要使用在第2章中介紹的邊際貢獻分析技術。本章討論的影響定價的因素中,成本和顧客需求對鐵路公司而言是最重要的。收取的價格既要確保公司獲得合理的利潤,又必須能對顧客產生足夠的吸引力。

在許多類型的公司的營銷決策中,成本都是一個十分重要的因素。薩佛衛(Safeway)商店應當為一磅漢堡包制定怎樣的價格?波音公司為一架787飛機的定價是多少?一家服裝生產廠會接受來自沃瑪特公司帶有特殊折扣的訂單嗎?營銷經理依據會計信息來回答這些問題並且基於日常經營情況做出重大決策。沒有會計信息,任何一家公司都無法做出營銷策略。本章中,我們將注重營銷決策所需的相關信息。在現代商業活動中,區分無關信息與相關信息的能力常常是成功與失敗的差別所在。 [1]

[1] 為了將注意力集中於基本觀點上,在本章和下一章的討論中,我們都將忽略貨幣的時間價值和所得稅問題(在11章中討論)。

相關性概念

什麼樣的信息才是相關的呢?答案取決於所要做的決策。從本質上說,決策是在幾種不同的行動方案中進行選擇。決策者通過調查和甄別過程來鑑別可供選擇的方案。這個過程可能由一個包括工程師、會計師和執行總裁在內的公司團隊來完成。會計師在決策制定過程中發揮著重要的作用,雖然不是決策者,但是他們是相關信息的收集者、報告人和分析人。最終的決策選擇取決於執行總裁,他們必須瞭解能夠產生最優決策的相關信息。

什麼是相關性

在進行經營決策時,管理者需要比較兩個或多個備選的行動方案。會計師需要使用兩個標準來確定信息是否相關:(1)信息必須是預計的未來收入或成本,(2)它必須包含各個方案之間的差別因素。也就是說,相關信息 (relevant information)是在各個備選方案中預計的不同的未來收入與成本。

值得注意的是,相關信息是對未來的預測,而不是對過去的總結。歷史(過去)的數據對決策是不起直接作用的。這些數據與決策之間只存在著間接聯繫,因為它們可能有助於預測未來,但是過去的數據本身與當前的決策是不相關的。為什麼呢?因為當前的決策不能改變過去的數據,決策只能影響未來。沒有什麼力量能夠改變已經發生了的事情。

在預期的未來數據中,只有那些會隨所選方案的不同而改變的數據才是與決策相關的。那些無論選擇哪個方案都保持相同的項目,對決策來說都是不相關的。例如,不管產品的存貨情況如何,部門經理的工資均保持不變,這裡的工資對於產品的選擇就是不相關的。下面的例子可以幫助你清楚地區分相關信息和不相關信息。

假定你總是到附近兩家加油站中的一家加油。昨天你注意到一家加油站的汽油價格是每加侖2.00美元,而另一家是1.90美元。今天你的汽車需要加油了,而且在你選擇加油站的過程中,你假設這個價格沒有改變。相關成本是2.00美元和1.90美元,即兩個選擇方案中不同的預期未來成本。你使用過去的經驗(也就是你昨天觀察到的價格)來預測今天的價格。注意,相關成本不是你過去所支付的價格,也不是你昨天所觀察到的價格,而是你開車去加油時預計要支付的金額。這一成本符合我們的兩項標準:(1)它是預計的未來成本,(2)它在不同的選擇方案中是不同的。

你也許還打算在給汽車加油的時候買一包土豆條。假設兩個加油站目前土豆條的價格是一樣的。那麼這一預計未來要支付的成本是不相關的,因為它在兩個方案中是相同的,這不符合我們的第二條判斷標準。

在某個業務經營水平上考慮下面的決策:一個食物容器製造商正在考慮使用鋁來生產一條生產線上的大罐頭,以代替目前使用的錫。如果生產商使用鋁,每個罐頭的直接材料成本將從30美分下降到20美分。

在這一比較中,前面分析中的相關成本是預計的錫的未來成本,這一成本將和鋁的預計未來成本進行比較。

假定無論使用哪種材料,每件產品的直接人工成本均保持70美分不變,則它不符合我們的第二條標準——不同方案之間有差別的要求,所以它是不相關的。

在這個例子中,相關成本是直接材料。因此,我們可以放心地將直接人工成本排除在方案比較之外。

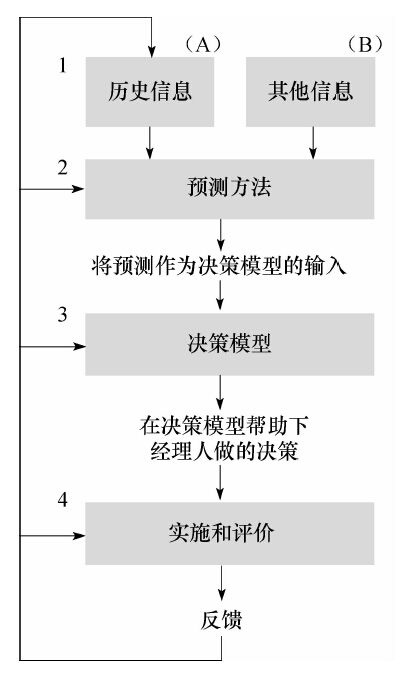

一個決策模型

圖5-1 決策過程和信息的作用

圖5-1說明了這一簡單決策過程,併為更加複雜的決策提供了一個恰當的框架。方框1(A)代表了從會計系統中獲取的歷史數據。方框1(B)代表了其他數據,比如,價格指數或者行業統計指數,它們是從會計系統之外收集來的。不管它們出自何處,第一步中的數據有助於第二步中預測的形成。(請記住,儘管歷史數據可以充當預測未來成本和收入的指導,但它們本身與決策是不相關的。在上面食物容器製造商的例子裡,錫的歷史成本只有在作為未來價格的估計值時才有相關性。)

第三步中,這些預測結果成為決策模型的輸入數據。決策模型 (decision model)是用來做出選擇的任何一種方法。這些模型有時需要制定詳細的量化程序。例如,一個煉油廠為特定的一天或者一週選擇生產何種產品時所用的數學模型。然而,一個決策模型也可以十分簡單,它可能僅限於對備選的兩種原材料的成本進行比較。比如前一個例子中鋁罐和錫罐的成本的比較。在這個例子中,假定別的條件都相同,我們的決策模型就是比較預計的單位成本,然後選擇成本較低的那個方案。

我們以後會經常提到圖5-1,因為它闡明瞭本章的主要觀點。無論做哪一項決策,通過運用這一程序,你能夠直接將注意力集中於相關信息——備選方案中預計的未來差異。在本章的其餘部分中,我們將通過使用這一決策過程,從而把相關性的概念運用於幾個特殊定價決策中。

準確性和相關性

在最理想狀態下,管理者用於決策的信息應該是完全相關和精確的。然而在現實中,這樣的信息往往難以取得,或者由於獲取成本太高而顯得不經濟。因此,會計師有時不得不在更相關和更準確之間做出選擇。

精確但不相關的信息對決策是毫無價值的。例如,一個大學校長的年薪是340000美元,精確到美分,但它仍然與是要購買還是租用數據處理設備的決策沒有任何關係。相反,不精確但相關的信息可能是有用的。例如,一種新產品的銷售預測也許存在誤差,但它們仍有助於決定是否要生產該種產品。相關信息必須具備一定的準確性,但是並不要求十分精確。

信息相關性或是準確性的程度往往取決於定性或定量的程度。定性方面是那些難以用貨幣計量或者即使能計量也不準確的方面;定量方面是那些容易計量並能準確計量的方面。會計師、統計師和數學家們試圖將儘可能多的決策因素用數量表達出來。為什麼呢?因為這種方法可以減少需要他們加以考慮的定性(主觀)的因素。正如我們所注意到的,在決策中相關性比準確性更具有關鍵的意義,所以在許多決策中定性方面可能比可定量的(財務)影響擁有更大的權重。例如,如果好鬥的工會竭力反對,那麼經理可能會放棄安裝一種新型的勞動力節約型的設備,即使它可以帶來成本的節約。相同地,為了避免長期對某個特定的供應商的依賴,一個公司可能放棄從該供應商處購買零部件,即使他的要價低於自己生產所需的成本。

類似地,管理者有時會引進新的技術(例如先進的計算機系統或者自動化裝置),即使從預期的定量結果來看並不具有吸引力,但管理者捍衛這些決策的理由則是,如果不及時跟上新技術發展的腳步,從長遠角度看,遲早都會產生不利的財務結果。

不同利潤表中的相關性

在許多案例中,利潤表中的信息與決策的制定息息相關。因為這些信息具體地表現出了不同的選擇會如何影響利潤。此外,因為總裁是根據利潤表來評估工作表現的,所以管理者有必要知道他們的決定會對報表上的利潤產生是怎樣的影響。有些利潤表用貢獻成本法對固定成本和變動成本進行追蹤,而有些使用的則是對外報告時的完全成本法。

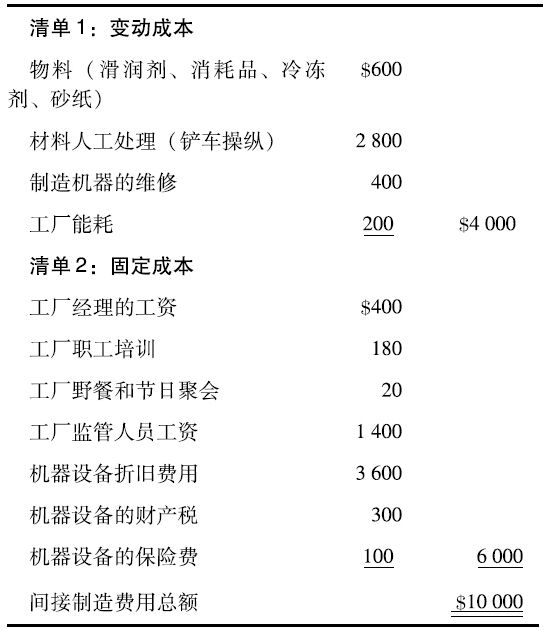

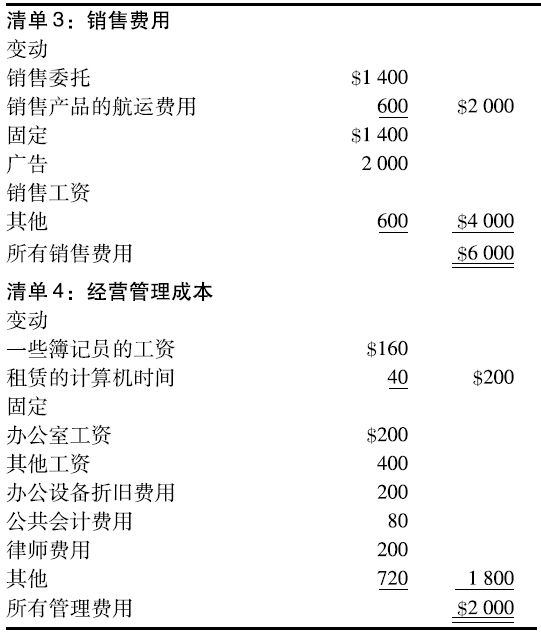

現在讓我們來檢驗一下貢獻成本法下和完全成本法下的利潤表的相關性。為了突出這兩個方法的不同效果,我們將關注考戴爾(cordell)公司。假定考戴爾公司製造並銷售100萬個飛機、公交車和載客貨車座椅的椅套,考戴爾公司將它們賣給諸如美國航空公司和大峽谷鐵路公司之類的公司。100萬個椅套的製造總成本為3000萬美元,即每個30美元。我們假設20X1年考戴爾公司發生了1400萬美元的直接材料成本和600萬美元的直接人工成本,同時假定該公司發生瞭如表5-1所示的間接製造成本和如表5-2所示的銷售和管理費用。最後,假定考戴爾公司的產量與銷售量相同,沒有期初和期末存貨,並且預計總銷售收入為4000萬美元。

注意表5-1和表5-2都將成本進一步劃分為變動成本和固定成本。許多公司在對外公佈的利潤表中並不對成本做出進一步的劃分。然而,為了使利潤表中的信息與管理層在做決策時所使用的信息達成一致,許多公司都會報告本公司成本中固定成本和變動成本的比例,即使他們有時必須在一個成本究竟是變動成本、固定成本還是部分固定成本(如修理成本)之間做出艱難的抉擇。

表5-1 考戴爾公司預計的截至20X1年12月31日的間接製造費用(1000美元)

表5-2 考戴爾公司預計的截至20X1年12月31日的銷售和管理費用(1000美元)

完全成本法

表5-3列示了考戴爾公司在完全成本法 (absorption approch)下的利潤表。該方法是公司用來做對外公佈財務報表時所使用的方法。使用該方法的公司將所有的直接或間接製造成本(包括變動的和固定的)都認為是產品的生產成本,並在銷售發生的當期將這一成本以銷貨成本的形式轉換成當期的一項費用。

表5-3 考戴爾公司預計的截至20X1年12月31日的利潤表(1000美元)

注:*清單1和清單2在表5-1中,清單3和清單4在表5-2中。

請注意在表5-3中,毛利是銷售收入與銷貨成本之間的差值。同時請注意成本在利潤表中是按照生產經營過程中三個主要作用來劃分為製造成本、銷售成本和管理成本的。

貢獻成本法

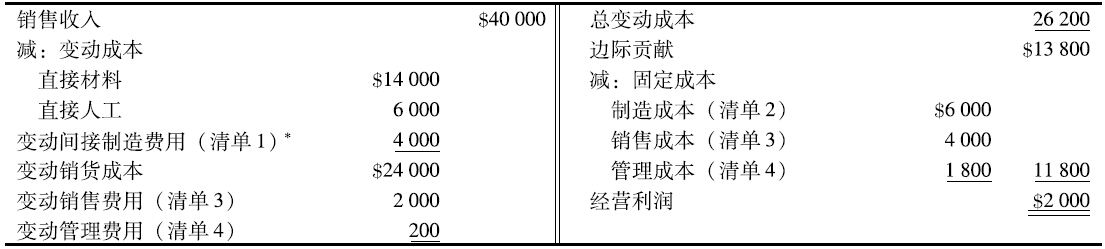

作為對比,表5-4列示了考戴爾公司用貢獻成本法 (contribution approach,也稱為變動成本法或直接成本法)編制的利潤表。美國和國際會計標準是不允許對外公佈的財務表使用貢獻成本法的。然而,許多公司在內部決策時使用這種方法,而在對外報告時,則公佈用完全成本法編制的報表。為什麼呢?因為那些公司預計,通過使用以貢獻成本法編制的報表做出更好的決策所能帶來的效益會遠遠超過同時使用兩種不同的報告體系所產生的成本。

表5-4 考戴爾公司預計的截至20X1年12月31日的利潤表(1000美元)

注:*清單1和清單2在表5-1中,清單3和清單4在表5-2中。

對於做決策而言,貢獻成本法和完全成本法的主要差別是前者強調了變動成本與固定成本之間的差異,它主要是以變動成本和固定成本來劃分成本的類型,而不是按它們在生產經營過程中的作用來劃分。

貢獻成本法下的利潤表提供了一個邊際貢獻——收入減去包括了變動銷售成本和變動管理成本的變動成本。這種方法讓我們更容易理解銷售收入的變化對經營利潤的影響。這也正與第2章中的成本—數量—利潤分析(CVP)和本章及第6章中的營銷決策的思想完全吻合。

貢獻成本法的另一個主要優點在於它強調了固定成本中其他環節上發生的固定成本。這種突出邊際貢獻和固定成本總額的做法讓管理層在做短期和長期決策時都能將注意力集中於成本的性態與成本的控制。請記住,支持使用貢獻成本法並不代表固定成本是不重要或是不相關的。然而,要強調的是,對某些決策而言,變動成本和固定成本在成本性態上的差別是至關重要的。一般來說,決策對固定成本的影響方式與其對變動成本的影響方式是不同的。

毛利(來自完全成本法)和邊際貢獻(來自貢獻成本法)的差別在從事生產製造的公司中尤為顯著。為什麼呢?因為完全成本法將固定制造成本視為銷貨成本的一部分,這些固定成本會相應地減少毛利。而固定制造成本並不會減少邊際貢獻,它只是收入與變動成本之間的差額。另一方面,貢獻成本法將變動銷售、管理成本作為總可變成本的一部分,這就相應地減少了邊際貢獻。但是,變動銷售、管理成本並沒有減少毛利。

貢獻成本法與完全成本法的比較

從本質上看,貢獻成本法主要以成本性態為依據對成本進行劃分。它從銷售收入中減去變動成本來計算邊際貢獻,然後再從中扣除固定成本以計量利潤。相反地,完全成本法主要以製造成本和非製造成本為標準來劃分成本。它從銷售收入中減去製造成本來計算毛利,然後再從中扣除非製造費用來計量利潤。這兩種形式在做出決策時都可能是相關的。這兩種方法都可以用於制定決策,但究竟選擇哪一種就要取決於所做決策的類型。在決策對變動成本和固定成本的影響不同的情況下,比如我們在本章中討論的短期定價決策,貢獻成本法會產生更大的效益。相反,完全成本法則更適合於長期定價決策。從長期看,一個產品生命週期中的價格能抵補其所有的製造成本(包括固定成本)是十分重要的。

特殊銷售訂單的定價

在考慮更普遍的定價方法之前,先考慮管理者會怎樣做一個特殊的定價決策——是否接受一張既定價格的特殊銷售訂單——或許是很有幫助的。在此類決策中,我們會強調貢獻成本法的作用。

例子

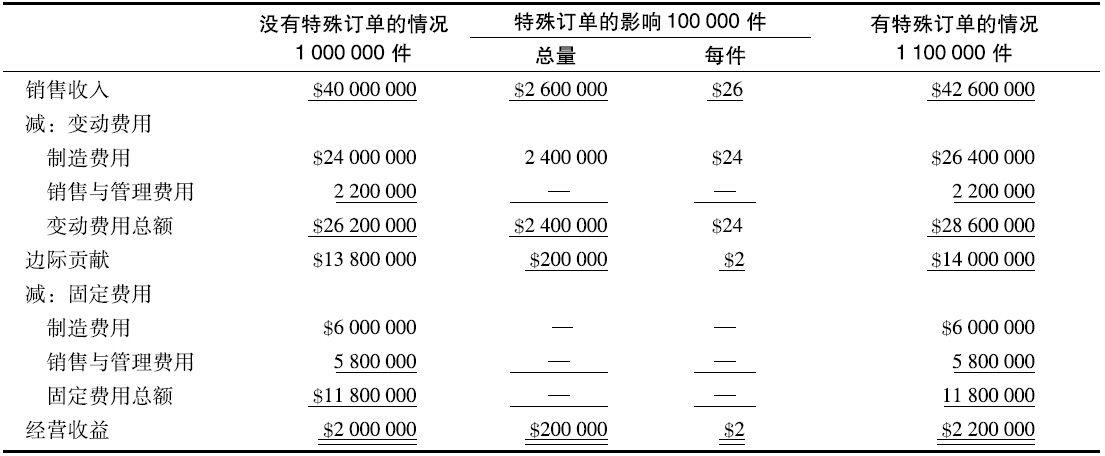

在我們的例子中,我們將再次關注考戴爾公司。假設布朗遜·格雷旅遊公司給考戴爾公司發來一份以單價26美元訂購100000個椅套的特殊訂單,這份訂單不會對考戴爾公司的日常業務產生任何影響,不會存在任何因價格歧視而引發的反壟斷問題,不會影響固定成本總額,不會發生任何額外的變動銷售和管理費用,並且使用的是企業的閒置生產能力。考戴爾公司應該以單價26美元出售這100000只椅套嗎?

也許我們可以把這個問題更明確地表述為接受或者不接受這份訂單會給企業的短期財務結果帶來什麼影響?一般來說,關鍵的問題是備選方案之間的差異是什麼?表5-4列示了考戴爾公司不包括特殊訂單的利潤表,該報表是以貢獻成本法編制的。接著,讓我們來看一下,接受這份特殊訂單會使考戴爾公司的經營收益產生怎麼樣的變化。

正確的分析——聚焦相關信息和成本性態

正確的分析應該聚焦於有決定性作用的相關信息和成本性態。在分析時我們運用貢獻成本法。正如表5-5所示,這份特殊訂單僅僅影響變動製造成本,每件24美元。其他所有變動成本和固定成本都不受影響,因此它們是不相關的。所以管理者在對這一特殊訂單進行決策時可以放心地忽略它們。請注意邊際貢獻分析法在固定成本和變動成本上的區分是如何有助於成本分析的。如果考戴爾公司接受這份訂單,其短期收入總額將增加200000美元——儘管26美元每件的售價低於30美元的全額單位成本。

為什麼我們將固定成本包括在表5-5裡呢?要知道這些成本是不相關的。我們之所以在表中反映這部分成本,是因為管理層經常會關注一個底線,即經營利潤。由於邊際貢獻和經營利潤都會增加200000美元,所以我們忽略這一固定成本也可以得出相同的結論。然而,管理層可能傾向於以對經營利潤影響為依據來評判一個決策,所以我們將不相關的固定成本也列示在表中。

表5-5 考戴爾公司以貢獻成本法編制的截至20X1年12月31日的可對比利潤表

管理決策練習

管理決策練習

假設你們正在參加考戴爾公司的管理人員會議,你們進行了如下的會話:

問:如果我們接受了這個訂單,邊際貢獻會發生什麼樣的變化?

答:邊際貢獻會增長到14000000美元。

問:在你的分析中(見表5-5),你指出固定成本不會因為我們接受了訂單而變化,難道它們是相關成本嗎?

答:不,固定成本是不相關的。

問:好吧,但是我們發生的固定成本會影響我們公司的盈虧平衡嗎?

答:當然了。所以我們在計算經營收入的時候要把固定成本從邊際貢獻中扣除。

問:既然固定成本會影響我們的盈虧平衡,為什麼還說它們是不相關的呢?

評論你的同事所做出的回答,並回答最後一個問題。

答案

對第一個問題的回答從技術上來說是不正確的。管理人員的問題是變化了多少,而不是邊際貢獻是多少。正確的回答應該是邊際貢獻將增加200000美元。我們在回答問題的時候,我們應該認真區分總量以及變化量。在這個案例中,14000000美元對應的問題是“如果我們接這個訂單,我們的邊際貢獻的總量是多少?”

對第二和第三個問題的回答是正確的。該公司的固定成本對於某個特定的訂單來說是不相關的。然而,公司的盈虧平衡囊括了所有的成本和收入,不要把這點和相關成本相混淆。相關成本是針對於某個特定決策而說的。在決策中,相關成本是指那些會隨著我們接受訂單而發生變化的成本。如果管理人員想知道接受這個訂單會怎樣影響盈虧平衡的話,我們就應該包括所有成本,而固定成本並不會因為我們接受訂單而改變,改變的只有邊際貢獻而已。

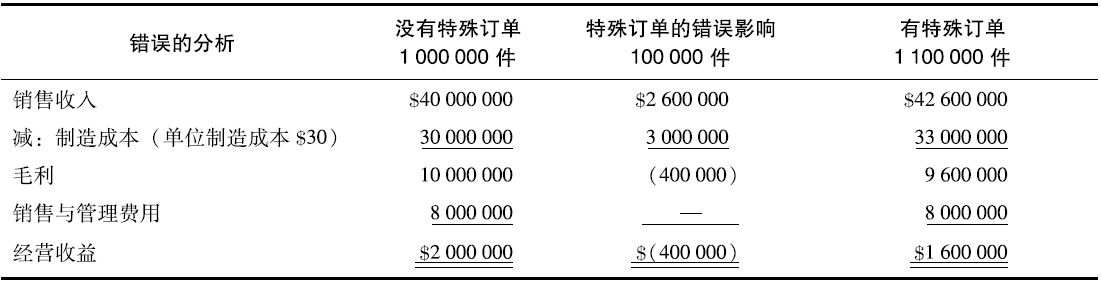

錯誤的分析——單位成本的誤用

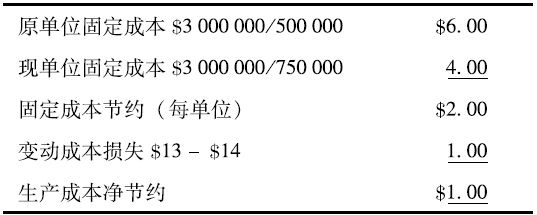

錯誤的成本分析有時是由於對單位固定成本的錯誤解釋引起的。這種錯誤在完全成本法中尤為顯著。例如,考戴爾公司的管理人可能在完全成本法下錯誤地使用每件30美元(表5-3中$30000000/1000000)的製造成本做出了下列年度預測:

成本中增加了300萬美元的錯誤預測,是由30美元乘以100000單位的產品得到的。這種方法的錯誤在於它將固定成本(固定制造成本)看做變動的。要避免不加區別地將單位總成本作為預測總成本性態的基礎。單位成本對於預測變動成本是有用的,但將它用來預測固定成本時則經常會產生誤導。

變動成本和固定成本的混淆

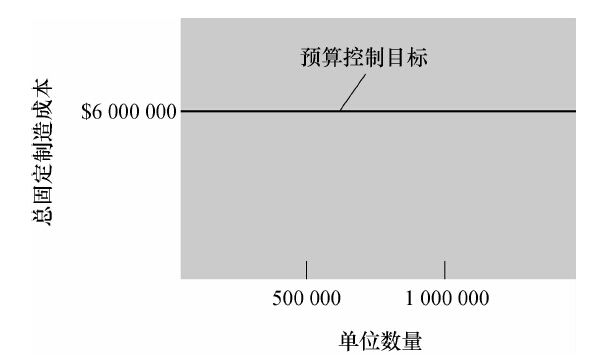

讓我們來考慮一下固定成本總額和產品的單位固定成本之間的關係:

產品的單位固定成本=總固定生產成本/生產水平

=$6000000/1000000件=$6/件

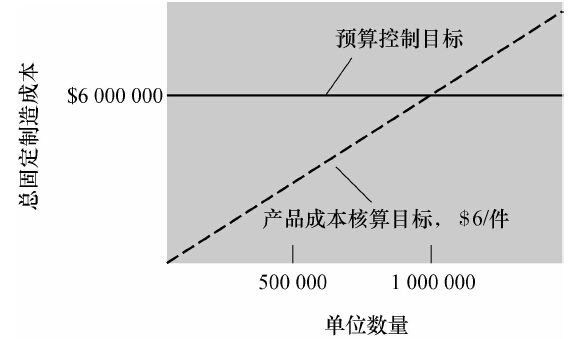

正如在第1章中我們注意到的,典型的成本會計系統同時服務於兩個方面:計劃和控制、產品成本核算。為了預算和控制的目的,我們可以將固定成本用下圖表示為一個總額的形式:

然而,出於產品成本核算的目的,使用單位制造總成本暗示了這些固定成本具有變動成本的成本性態,而這與固定成本的成本性態是相矛盾的。

只要總產量在相關範圍之內,額外的100000件產品就不會增加固定成本總額,而錯誤的成本分析在預計總成本的增加額時,把100000×$6=$600000的固定成本包含在內了。

簡而言之,我們在計算製造成本增加量時,應該用24美元而不是30美元乘以1000000,因為30美元中包含的6美元是不會隨產量的變化而影響製造成本總額的。或者,我們可以通過使用圖5-5中的貢獻成本法來完全避免要將固定成本分配到每個產品單位上的缺陷。

管理決策練習

管理決策練習

到目前為止,本章主要介紹了兩個知識點:相關信息和單位成本的誤用。理解相關信息的概念和定義是十分重要的,同時理解為什麼使用單位成本進行分析容易發生錯誤也是十分重要的。

假設你是一家生產小型器械的公司的管理人員。你在決定是否要接受一份生產1000單位產品的訂單(假設公司有足夠的生產能力)。

1.下列哪些成本是相關的:(1)訂單所需零部件;(2)管理人員工資;(3)設備折舊;(4)設備運轉所需能源。

2.假設生產該訂單的總單位成本是100美元,我們是通過把總成本除以1000得到的。如果該訂單改為2000單位,要求1中的哪項成本會改變?哪種成本的單位成本會改變?該訂單的總成本也會翻倍嗎?

答案

1.相關成本和相關收入是指那些會隨著決策行為的變化而變化的項目。在本案例中,零部件成本和能源成本會因為我們接受訂單而增加,因此它們是相關成本。而其他成本是固定成本,因為公司還擁有剩餘生產能力。

2.在本案例中,只有相關成本或變動成本會發生變動,如零部件成本和能源成本,固定成本並不會受影響。然而,單位固定成本卻會改變而單位變動成本是不變的。例如,計算單位固定成本——管理人員工資——的分母從1000變為2000,因此單位成本下降。但同時單位零部件成本和能源成本是不變的。因此,單位成本下降,而總成本並沒有翻倍。

作業成本法、特殊訂單及相關成本

為了確認會受到特殊訂單(或其他特殊決策)影響的相關成本,越來越多的公司開始不僅僅確認固定和變動成本。正如我們在第3章和第4章中所指出的,一個公司經營包括了許多不同的業務活動。確定所有重要的業務活動和與其相聯繫的成本動因的公司,可以提供更加詳細的相關信息,來更加準確地預測特殊訂單的影響。

假定考戴爾公司仔細考察了它2400萬美元的變動製造成本,並確定了兩項重要的業務活動及其相關的成本動因:2100萬美元用於加工作業,它直接隨產品的生產數量而變動,直接材料1400萬美元,直接人工600萬美元,100萬美元的變動製造費用,單位分攤率為21美元;另外的300萬美元用於調試作業,即剩餘的變動製造費用,它隨著調試次數的變化而變化。通常情況下,考戴爾公司發生一次生產準備可生產2000件產品。因此為加工1000000件產品,考戴爾公司需要500次調試,每次調試的成本為6000美元。實現額外的銷售量通常需要成比例地增加調試的次數。

現在假設有一份購買100000件產品的特殊訂單,該訂單隻在產品規格上稍有變化。考戴爾公司只需要5次調試,而不是一般的50次。所以,加工100000件產品只要額外花費2130000美元的變動製造成本。

這份特殊訂單只需要額外花費2130000美元的變動製造成本,而不是初始估計的100000×$24=$2400000。或者說,比初始估計少花費了270000美元。因此,與簡單地按件計算變動成本的方法相比,作業成本法可以使管理者認識到這一訂單可以增加270000美元的利潤。

一份特殊的訂單也有可能比使用簡單的固定、變動分析法預測的成本要高。假設這100000件產品的特殊訂單要求的產品型號、顏色各不相同,並且要求在不同時間交貨,因此需要100次生產準備,則這份特殊訂單的變動成本為2700000美元。

作業成本法為特殊訂單決策提供了非常有用的經營信息,但它的基本原理卻是不變的,即把你的注意力聚焦在因為特殊訂單而不同的未來成本和收益。同時注意仔細辨別並恰當使用諸如效果、變化和總體等名詞。下列小結與複習會讓你在分析特殊訂單的問題上得到更多的練習。

小結與複習

問題

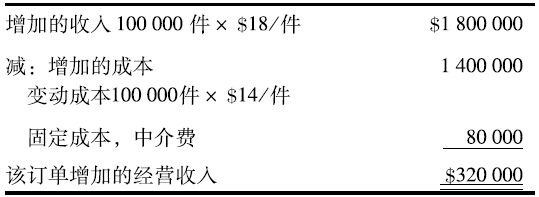

1.假設耐克公司生產並銷售了500000件籃球衫,銷售價格是35美元一件。目前的剩餘生產力還可以生產300000件籃球衫。耐克公司生產這500000件襯衫的成本如下:完全成本=$10000000/500000=$20/件,包括變動生產成本7000000美元(每件14美元),固定生產成本3000000美元(每件6美元)。變動銷售管理費用是每件3美元,固定銷售管理費用為2000000美元。假設耐克公司收到了來自運動協會的包含100000件襯衫的訂單,具體條款如下:銷售價格18美元每件;如果耐克接受了訂單,它不再需要支付變動銷售管理費用,但是需要支付給幫助獲得訂單的代理人80000美元的中介費用。耐克應該接受訂單嗎?

2.如果訂單包含250000件籃球衫,銷售價格是每件13美元,而且不存在80000美元的費用,耐克公司是否應該接受訂單?一名管理人員認為應該接受這個訂單:“儘管我們在單位變動製造成本上會損失1美元(因為銷售單價比單位變動成本低1美元),但是我們可以因此降低單位固定成本2美元,最終我們可以在每件籃球衫上獲利1美元。所以我們應該接受訂單。”管理人員分析如下:

解釋為什麼這種想法是錯誤的?

解答

1.強調相關信息——收入與成本的不同。在這個題目中除了有變動成本的不同外,固定成本也發生了變化:

所以,單獨從財務角度講,耐克公司應該接受該訂單。

2.這種錯誤的想法是由於把單位固定成本的節約作為利益。不管我們怎樣單位化固定生產成本,該訂單都不會改變300萬美元的固定成本。請注意我們的邊際貢獻是負1美元/件,所以我們不可能收回固定成本。對於本題的決策來說,固定成本是不相關成本。

定價決策的基本原則

管理者面對的主要決策之一就是定價決策。事實上,定價可以採取多種形式。除了為特殊訂單定價以外,管理者還需要制定的定價決策包括:

1.制定一種新產品或改進產品的價格。

2.制定專利產品的價格。

3.對競爭對手的新價格做出反應。

4.在祕密或公開的投標場合的報價。

定價決策是十分重要的。因此,我們會在本章餘下的部分討論有關定價的內容。現在,讓我們先了解有關定價的一些基本概念。

定價的概念

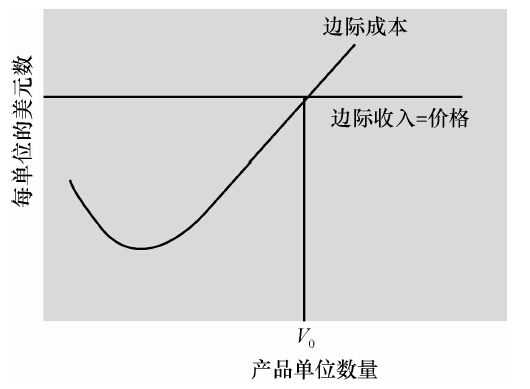

定價決策取決於企業所面對的市場特徵。在完全競爭 (perfect competition)環境下,所有公司以相同的價格出售相同的產品。因此,一家公司能夠在同一市場價格下將所生產的產品全部銷售出去。如果它的要價高於市場價格,就沒有顧客會購買;如果它的要價低於市場價格,它就會犧牲利潤。因此,處於這種市場環境中的公司都會將價格定為市場價格,管理者唯一需要決定的就是生產多少產品。

儘管在完全競爭市場中成本不會直接影響價格,但它們卻會影響生產決策。考慮圖5-2中的邊際成本曲線。邊際成本 (marginal cost)是因為生產並銷售額外的一個單位的產品而增加的成本。對於大峽谷鐵路公司而言,就是多一個乘客,而對通用汽車公司而言,就是多製造一輛汽車。在固定的生產設施下,由於生產的規模效應,在產量增加至某一點之前,邊際成本總是不斷下降的;然而,在某個點上,邊際成本開始隨著產量的增加而上升。這是因為設備開始被過度使用,從而導致了效率低下。

圖5-2也包括了一條邊際收入曲線。邊際收入 (marginal revenue)是增加一個單位的銷售量而增加的收入。在完全競爭的情況下,邊際收入曲線是一條水平線,在所有的銷售量上都等於單位價格。

只要邊際成本小於邊際收入(價格),增加的生產和銷售就是有利可圖的。然而,當邊際成本超過價格時,公司每增加一個單位的產品,就要蒙受損失。因此,利潤最大化的數量就是邊際成本等於價格時的數量。在圖5-2中,公司應該生產V0個單位的產品。生產太少會失去獲利的機會,生產太多又會因為增加的每個產品所耗用的成本大於它所能帶來的收入而減少利潤。

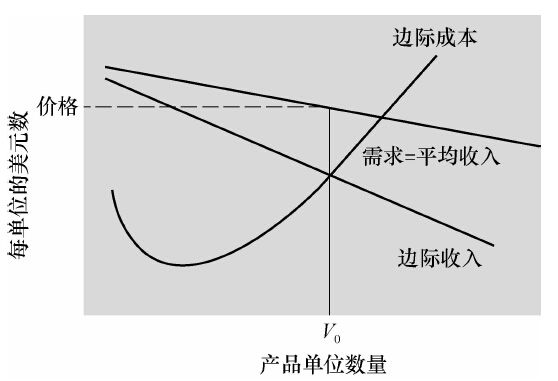

在不完全競爭 (imperfect competition)市場中,一個公司對單位產品的定價會影響它的銷售數量。在某個點上,公司必須降低價格以增加銷售額。圖5-3包含了不完全競爭市場中的一條需求曲線(也稱為平均收入曲線),它表明了在每個可能的價格上的銷售量。為了增加銷售量,公司出售的所有產品的價格都必須降低。因此,同樣存在如圖5-3所示的邊際收入曲線位於需求曲線的下方,也就是說,多銷售的每個單位產品的邊際收入比它的銷售價格要低。因為其他所有的銷售產品的價格都要降低。例如,一個公司在單價50美元時可以銷售10件產品;然而,為了銷售11件產品,公司就必須把價格降低到49美元;要銷售12件產品,價格就要降低到48美元;要售出13件產品,價格就必須降至47美元。表5-6的第4列列示了從11件到13件產品的邊際收入。注意邊際收入是隨著銷售量的增加而降低的。

圖5-2 完全競爭條件下的邊際收入和邊際成本

圖5-3 不完全競爭條件下的邊際收入和邊際成本

為了估計邊際收入,管理者必須預測價格彈性 (price elasticity)——價格變化對銷售量的影響。如果價格的微小上漲引起銷量的大幅下降,則稱需求是富有彈性的;如果價格對銷售量的影響很小,甚至沒有影響,則稱需求是無彈性的。

對於表5-6的第5列所示的邊際成本而言,最佳的產量和銷售水平是12件。表的最後一列說明了第11件產品增加了4美元的利潤,第12件產品只增加了1美元的利潤,而生產和銷售第13件產品將使利潤降低2美元。一般來說。企業應該持續生產並銷售產品直到邊際收入等於邊際成本,即圖5-3中用V 0 表示的量,而最佳的價格就是能夠產生V 0 的需求量時的價格。

表5-6 不完全競爭條件下的利潤最大化

注意邊際成本與定價決策是相關的。在管理會計中,邊際成本基本上就是變動成本,邊際成本與變動成本的主要區別是什麼呢?會計師認為變動成本在相關產量範圍內是保持不變的,而邊際成本則隨每一單位產出而變化。然而,在相當大的範圍內,邊際成本的變化通常很小。因此,在很多情況下,可以用把變動成本作為邊際成本的一個合理的近似值。

定價與會計

會計師很少計算邊際收入曲線和邊際成本曲線,相反,他們使用在判斷基礎上的估計來預測增加生產和銷售對利潤產生的影響。此外,他們只檢驗選定了的數量,而不是全部可能的數量範圍,進行這樣的簡化是合理的,因為更加複雜的分析將使成本超過收益。

考慮一個生產微波爐的部門。假設市場調研人員估計,如果通用電氣公司的微波爐每臺200美元,則可以售出700000臺;而如果每臺定價為180美元,則可以賣出1000000臺。當產量水平為700000臺和1000000臺時,生產的變動成本都是每臺130美元。兩種產品都處在相關範圍之內,因此,產量的變動不會影響固定成本。那麼通用電氣應該採用哪個價格呢?

通用電氣的會計師要確定相關收入和成本。以180美元的價格多售出的300000臺產品引起的增量收入和增量成本如下表所示。

所以定價為180美元比較有優勢,因為它能多產生1000000美元的利潤。或者,會計師也可以比較每個方案的貢獻總額:

注意,比較貢獻總額和計算增量收入與增量成本在本質上是相同的——都使用了相同的相關信息。換句話說,兩種方法都恰當地忽略了固定成本,它們是不受定價決策的影響的。

實踐中影響定價的因素

幾個因素的相互作用形成市場,管理者就在其中進行定價決策。法律要求、競爭對手的行為及顧客需求都會影響定價。

法律要求

管理者在進行定價決策時必須在國家法律和國際法律的約束下進行。這些法律通常是用來保護消費者的,但它們也有助於保護其他公司免遭掠奪性定價和歧視性定價的傷害。

掠奪性定價 (predatory pricing)是通過制定極低的價格將競爭對手驅逐出市場,而後此價格的制定者在沒有競爭對手的情況下再大幅度提高價格的做法。例如,沃爾瑪(Wal-Mart)公司就曾經被指控採用了掠奪性定價——以低於成本的價格銷售商品來擠掉當地競爭者。然而,阿肯色州法院以4∶3的投票結果做出了有利於沃爾瑪的判決。美國法院一般規定,要存在公司將產品的價格定在低於它們的變動成本之下,並確實為了擠掉行業中的競爭者而遭受了損失,那麼這種定價才是掠奪性定價。

歧視性定價 (discriminatory pricing)是指相同的產品或服務針對不同的顧客制定不同的價格。例如,一大群藥品零售店和大型連鎖藥店起訴幾家大型藥品公司,宣稱它們給予郵購藥品公司、健康保護組織和其他護理監管機構的折扣構成了歧視性定價,有些折扣甚至達40%之多。然而,如果定價能夠反映所提供商品或服務的成本差別,它就是非歧視性的。

掠奪性定價和歧視性定價都不僅不合法,也是不道德的商業行為。管理會計師在道德上有義務依照相關法律行使自己的職責,並且自覺抵制參與、支持任何會有損職業聲譽的行為。

競爭對手的行為

企業通常會對它們的競爭對手的價格變化做出反應。許多公司會蒐集有關競爭對手的生產能力、技術和經營政策的信息。通過這種方式,管理者可以對競爭對手對本公司價格的反應做出更準確的預測。博弈論就是重點研究對競爭對手行為的預測和反應的。

價格制定的政策通常在很大程度上受到管理者對其競爭對手的反應和對產品及服務所在行業整體需求的預期的影響。例如,一家航空公司即使預期到它的競爭對手會降價,它還是可能會降低價格。因為它希望因此而帶來的乘客對所有航線的總需求的大幅增加能足以抵消每張機票下降的價格。

競爭日趨全球化,某些國家過剩的生產能力常常導致某些公司的出口貨物出現掠奪性定價政策。比如說,一個公司可能在一個與別國隔絕的國外市場上以低價傾銷它的商品。正如你可以想象的一樣,它們的定價政策就會變得更加複雜。

顧客的需求

管理者比過去任何時候都更加重視顧客的需求,定價也不例外。如果顧客認為價格太高了,他們就會通過其他渠道獲得產品或服務,使用不同的產品來替代,或者自己生產這種產品。正如大峽谷鐵路公司的總會計師所說的“制定的價格一定要對顧客有吸引力”,如果沒有吸引力,他們就會自己駕車去大峽谷,或者乾脆乘公交車去那裡。

成本加成定價法

會計是通過成本影響價格的。成本在定價決策中所起的真正作用取決於市場條件和公司的定價方法。本節就要討論一下成本加成定價法。這是一種在定價決策中最常用到成本的方法。

成本加成定價

許多管理者都說他們採用“成本加成”定價法制定價格。例如,大峽谷鐵路公司計算平均成本,並在此基礎上增加一個想得到的加成 (markup)——也就是價格超過成本的金額。該加價將產生目標收益。成本加成中的關鍵是“加成率”,這個“加成率”通常取決於成本和顧客的需求,而不是一個固定的加價。例如,鐵路公司有一個標準價格(固定比率),這個價格常年不變,但常常會在漫長的冬季有一定的折扣。

在收入是以成本補償為基礎的行業中,價格與成本有著直接關係。成本補償契約通常會具體說明如何計量成本以及何種成本是允許發生的。例如,政府規定國防合同出差乘坐飛機時,只有經濟艙(而不是頭等艙)的費用是允許補償的。

但是,最終還是市場決定價格。為什麼?因為公司通過成本加成公式制定的價格不可避免地要“依據市場條件”加以調整。公司可以索取的最高價格必須以不把顧客趕走為限。最低價格則可以被認為是零(例如公司可以發放免費的樣品以進入市場)。

一個更富操作性的原則是,銷售部門短期報出的最低價格應該等於它接受該訂單時會產生的邊際成本——通常是生產、銷售和分銷該商品和服務所需的全部變動成本。然而,從長期來看,價格必須足以彌補所有的成本,包括固定成本。因此,許多公司通過將分攤到的單位固定成本加至變動成本來得到一個它們在長期所希望取得的最低價格。它們深知有時市場會對以低於其長期最低價格銷售的行為做出制裁。但是,為了繼續生產並銷售此類產品,就必須有一個該產品最終能取得大於或等於其長期最低價格的前景存在。

成本加成定價法的成本基礎

管理者通常在某個成本上加上一些加成來為某個產品或服務制定一個理想或者說是目標價格,即“成本加成”。“加成率”的大小取決於目標(期望的)經營收益。目標價格可以基於許多不同的加成,而這些加成又通過許多不同的方式得到同樣的價格。

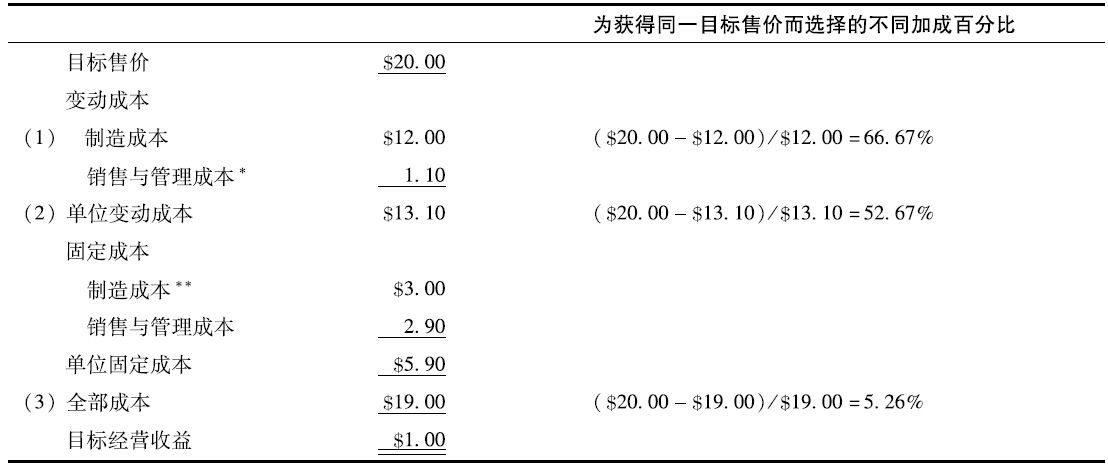

表5-7展示出統一目標售價與成本間的關係。假設目標為銷售100萬個產品,得到100萬美元,其中的百分比代表了4種在定價中常見的加價公式:(1)作為變動製造成本的一定百分比;(2)作為全部變動成本的一定百分比;(3)作為所有制造成本的一定百分比;(4)作為全部成本的一定百分比。請注意,前兩個公式與使用貢獻成本法是一致的,而後兩個公式則是基於完全成本法。特別注意,全部成本 (full cost)指的是所有制造成本加上所有銷售和管理成本的總和。正如在以前章節中所指出的,我們使用“銷售和管理”來涵蓋企業價值鏈上除生產以外的所有其他職能。

表5-7 目標售價與不同成本之間的關係

注:*銷售與管理成本包括價值鏈中除生產外的其他職能部門的成本。

**(4)一個常用公式是以製造成本總額為基礎的:[$20.00-($12.00+$3.00)]/$15.00=33.33%。

為了取得相同的最終價格,表5-7中的每個百分比都因對成本的不同定義而各不相同。比如,在變動製造成本上的加成是66.67%,而在全部成本上的加成就只有5.26%。不管使用哪個公式,價格決策者都會被引向同一個目標價格。要銷售100萬件產品,假設目標銷售價格是每件20美元。如果決策者不能穩定地得到這個價格,公司就不能實現100萬美元經營收益的目標。

我們已經明白了管理者可以以各種不同的成本信息為基礎來定價,從變動製造成本到全部成本,這些成本中的任何一種都可以與定價決策相關。每一種方法也都各有優點和缺點。

成本加成定價中邊際貢獻法的優點

基於變動成本的價格代表了定價中的貢獻成本法。在恰當地使用貢獻成本法時,與全部製造成本法和完全成本法相比,它有一些優點,因為其他兩種方法往往不能突出不同的成本性態模式。

顯然,邊際貢獻法提供了更加詳細的信息,因為它將變動成本和固定成本的行為模式分別表示出來。因為邊際貢獻法對成本—數量—利潤關係十分敏感,這對於發展定價公式是一個有益的基礎。因此,這種方法允許管理者在不同的業務量水平制定價格標準。

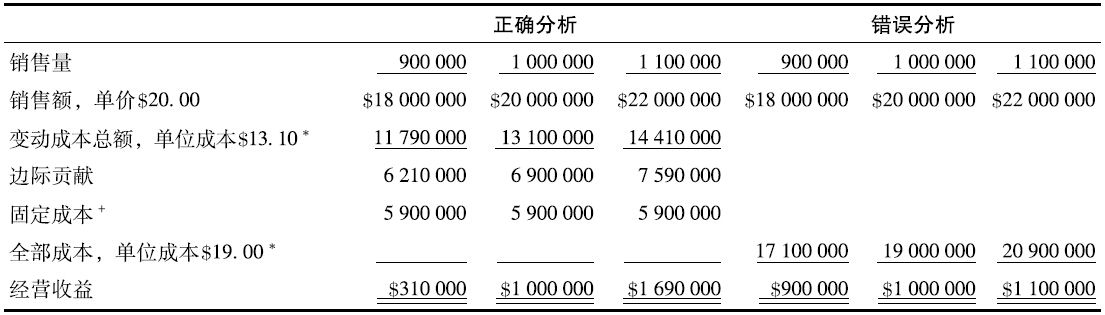

表5-8中的正確分析表明了銷售量的變化是如何影響收益的。貢獻成本法通過揭示變動成本、固定成本和銷售價格的潛在變化之間的內在聯繫,幫助管理者做出價格決策。

表5-8 銷售量變化對經營收益影響的分析

注:*引自表5-7。

+固定制造成本 $3000000。

固定銷售與管理成本2900000。

固定成本總額  。

。

與之相反,以完全成本法來計算目標定價假設了一個給定的業務量水平。當業務量發生變化時,原來計劃的業務量水平下使用的單位成本可能誤導管理者。管理者有時錯誤地認為,他們可以通過將單位全部成本乘以業務量的變化來得到總成本的變化。

表5-8中的錯誤分析表明了使用每單位19美元的全部成本來預測銷售量的變化對經營收入的影響將會如何誤導管理者。假設一位管理者在公司銷售量是900000而不是1000000時,使用19美元這個數字預測經營收益為900000美元。如果實際經營收益如正確分析所預計的那樣只有310000美元,這位管理者可能會驚呆了——他也許該尋找一份新的工作了。請注意錯誤的分析中唯一正確的數量就是100萬的業務量。它也是唯一的一個適用19美元全部成本的地方。

貢獻成本法也提供對特殊訂單降低價格導致的短期和長期效果的深入見解。例如,假設成本性態模式與表5-5中的考戴爾公司一致。單價為26美元、數量為100000件的訂單增加了200000美元的經營收益,而這一價格比40美元的目標銷售價格低了14美元,並比30美元的全部製造成本低了4美元。

無論管理者作任何決定,固定成本都不會受任何影響,而經營收益會增加200000美元。儘管如此,管理者常常還要考慮長期的影響。接受這個訂單會破壞長期價格結構嗎?換而言之,200000美元的短期利益是否足以抵消長期內可能出現的不利的財務狀況呢?決策制定者也許會這樣想,所以也許會拒絕這一訂單。但是——這一點十分重要——這樣做,決策者實際上是放棄當前的200000美元以確保長期內的某種市場優勢。一般而言,決策者會通過以下方式評估此類問題:考察長期利益的可能性是否值得一筆價值等於放棄的邊際貢獻的“投資”(本例中就等於200000美元)。在完全成本法下,決策者通常必須進行一項特殊的研究以找出即時影響。在邊際貢獻法下,管理者則能有一個能夠日常的、更加準確地提供這類信息的系統。

完全成本法在成本加成定價法中的優點

通常,公司並不使用邊際貢獻法,因為它們擔心管理者會不加區別地用變動成本代替全部成本,從而導致自殺性的降價。如果能明智地運用數據,這種情況是不會發生的。然而,當變動成本數據公佈後,如果最高管理層明顯感覺到有價格低估的危險,他們有理由傾向使用完全成本法來指導定價決策。

的確,在實踐中完全成本法或全部成本法的運用比邊際貢獻成本法更加廣泛。為什麼呢?除了已經提到的理由之外,管理者還提出了以下的原因:

1.從長期來看,要想繼續留在行業中,一個公司就必須補償所有的成本。固定成本遲早會隨著業務量的變化而變動。因此,假設所有的成本都是變動成本是一種謹慎的做法(即使一些成本在短期內是固定的)。

2.在完全成本上加成計算目標價格,可以看出競爭對手會制定什麼價格,特別是當他們和你有大致相同的效率水平,且也以在長期內補償所有的成本為目標時尤為有效。

3.完全成本法的定價公式符合成本—效益測試的要求。為公司提供的許多產品(有時是數千種)執行單個的成本—數量測試的代價太大了。

4.需求曲線形狀和正確的價格—產量決策存在許多的不確定性。完全成本法通過不鼓勵管理者從事過多的邊際性業務來應付這種不確定性。

5.完全成本定價法有利於促進價格穩定。管理者喜歡價格穩定,這主要是因為計劃將會更加可靠。

6.完全成本定價法為包括政府反壟斷調查者在內的相關利益方提供了判斷價格和理性的最具防禦性的基礎。

7.完全成本定價法提供了更便利的參考目標點。從而可以簡化成百上千次的定價決策。

運用多種方法

認為貢獻成本定價法或完全成本定價法提供了定價決策的“最優”指導,是對業務上最困惑的問題之一做出的危險的過度簡化。不論可供使用的成本數據或成本會計系統的類型是什麼,缺乏理解和判斷都可能會導致不能獲利的定價。

基本上沒有一種單一的定價方法可以一直是最好的。公司通常會在定價決策中同時使用全部成本和變動成本信息。在現代會計體系中,比如企業資源計劃體系,通常會確切地分辨可變成本和固定成本。但是,當企業使用此類體系時,管理者將這些信息看成現存的完全成本體系的一項額外的補充。也就是說,許多管理者堅持認為,在制定價格前要掌握關於單位變動成本和單位固定成本分配額的信息。這就使我們可以同時估計其長期和短期的影響。然而,大多數舊的會計體系仍沿用了完全成本系統,也不能對所收集的數據進行變動成本和固定成本的區分。當使用舊的會計體系時,為了分清可變成本和固定成本,就必須進行專門研究或者職業判斷。

當管理者的業績評價,可能包括他們的分紅都基於對外公佈的財務報表中的收益時,他們就特別不願意只注重可變成本。為什麼呢?因為許多公司的這些報表是以完全成本法為基礎編制的,而固定成本的分配會影響到報告的收益。

定價模式

表5-7表明了在日常經營中怎樣計算才能得到同一銷售價格的替代的一般加成率。在實務中,報價單的格式和計算方法、訂單要求或者類似的記錄有著很大的不同。

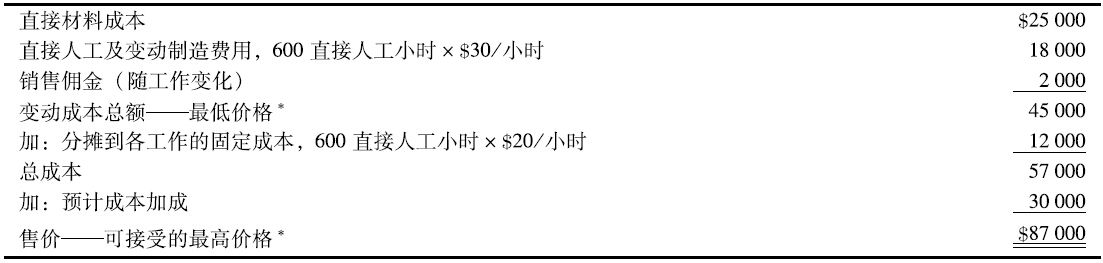

表5-9是一家小型加工車間的管理者目前使用的報價單,該公司參與焊接工具訂單的競價,該行業的競爭十分激烈。表5-9的方法是做出有依據的定價決策的一種工具。注意,最高價格與成本毫無關係,它是你認為你所能獲得的。最低價格是變動成本的總額。

表5-9 定價用報價單

注:*這張表格顯示了兩個價格:最高價格和最低價格。任何你可以得到的超過最低價格的金額即邊際貢獻。

當然,管理者很少使用最低價格來競爭,因為企業就是要創造利潤。儘管如此,管理者還是想知道一份訂單對公司變動成本總額的影響。公司偶爾也會以接近甚至低於最低價格的標準來報價,以便公司進入新市場或者擁有新客戶。當該產品在未來可以實現成本節約或該新產品是與其他可以為公司帶來收益的產品捆綁在一起時更是如此。具體可以參見商業快訊中關於微軟公司的信息。

注意,表5-9出於定價的目的將成本進行了具體分類。在一個公司中能做出定價決策的可能不止一個人。會計師的責任就是製作出一種運算量最小又便於理解的模式。表5-9把直接人工和變動製造費用結合起來。所有的固定成本,無論是製造費用、銷售費用還是管理費用都加總在一起,並使用單一的人工小時固定制造費率分配到訂單中。很明顯,如果公司想要更精確的結果,它可以自己製作更多更詳細的成本項目。為了達到想要的精確度,許多公司便開始使用作業成本法。

一些管理者,尤其是建築業和服務業,如汽車修理業的管理者,將不同種類的成本彙總為兩類:(1)直接材料,零部件和物料;(2)直接人工。然後,這些管理者對兩類成本分別使用不同的加成率,他們使用這些比率來獲取足夠的收入,以彌補間接的未分配的成本,並取得經營收益。例如:一家汽車修理行可能為每一份工作編制如下表格:

另一個例子是一家設在意大利米蘭的印刷公司,它希望為它的訂單定價,使得每一份訂單都能產生28%的毛利——14%用來彌補銷售和管理費用,14%是利潤。為了獲得這個毛利,管理者使用的定價公式是140%乘以預計材料成本加上每工時25歐元。後者補償了每工時18歐元的人工和製造成本。對一件消耗了400歐元材料並且需要30個工時的產品,那麼它的價格就是1310歐元。

370歐元的利潤大約相當於成本940歐元的40%和價格1310歐元的28%。

因此,計算銷售價格的方法有很多種。然而,在這裡提出一些一般性的注意事項是十分恰當的。如果管理者知道他們的成本,就可以更好地理解其選擇和他們所做的決策對利潤的影響。也就是說,在加價之前首先要查明成本,比將各種加價嵌入作為制定價格的指南的成本中更加具有信息價值。例如,如果材料成本是1000美元,它們在報價指南中應該被表示為1000美元,而不是經過加價的1400美元,因為這只是銷售者希望獲得的。

商業快訊

商業快訊

Xbox遊戲機的定價

儘管Xbox 360遊戲機在2005年5月炒作得非常熱,但微軟並沒在此型號的機器上賺到錢。Xbox 360遊戲機的市場研究公司iSuppli經過深入分析發現,在組裝前,機器的零件(比如硬盤驅動、計算機芯片、線路等)成本為525美元。遊戲機零售價為399美元,平均每臺損失126美元。iSuppli的分析師Chris Crotty說過,通過提高效率,芯片能節省50美元,加上其他零件節省的費用,微軟的成本與收入基本能持平。微軟預期,通過配套出售遊戲軟件,能實現毛利為0——收支平衡,並最終實現盈利。

微軟繼續走低價路線,在2008年將Xbox 360的街機(Arcade)遊戲系統的價格降到200美元以下。結果是2008年10月,亞洲對Xbox遊戲機的進口量比9月增長了53%。微軟官方聲明:“……現在銷售量增長的原因是,我們擴大了消費者群體,不僅將機器出售給核心消費者,也成功地使很多本來不想購買的消費者購買了遊戲機……現在的銷售量是如此之大,使公司仍然能在低價銷售的策略中獲利。”這種價格策略能帶動Xbox遊戲機相關軟件銷售量增長,公司從中盈利。這正好符合微軟公司的基本口號“微軟本質上是一家軟件公司,我們將繼續與合作伙伴開發符合市場需要的軟件”。

資料來源:Arik Kesseldahl,“For Every Xbox,A Big Fat Loss,”Business Week,December 5,2005;Reuters,“Microsoft Eyes’09 Market-Beating Xbox Sales,”December 17,2008.

小結與複習

問題

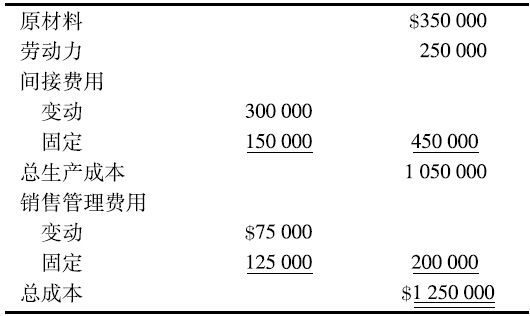

Custom Graphics是一家位於芝加哥專門從事各種印刷、設計工作的印刷公司。公司的擁有者珍妮特·所羅門正準備給各種產品定價。該公司20X1年的成本預算如下:

Solomon 20X1年的目標利潤是250000美元。

計算定價目標平均成本加成百分比,分別以下列項目為基數:

1.原材料加勞動力;

2.變動生產成本(勞動力是變動成本);

3.總生產成本;

4.總變動成本;

5.總成本。

解答

本題的目的就是說明只要恰當地應用不同的定價方法都可以得出相同的目標銷售價格。為了完成250000美元的目標利潤,20X1年的目標銷售收入應為$1250000+$250000=$1500000,則目標加成百分比是:

1.原材料、勞動力加成百分比=($1500000-$600000)/600000=150%。

2.變動生產成本加成百分比=($1500000-$900000)/$900000=66.7%。

3.總生產成本加成百分比=($1500000-$1050000)/$1050000=42.9%。

4.總變動成本加成百分比=($1500000-$975000)/$975000=53.8%。

5.總成本加成百分比=($1500000-$1250000)/$1250000=20%。

目標成本法

迄今為止的所有定價方法都是基於對成本的計量來定價的。另一種成本與價格的聯繫就是根據一個產品的市場價格來決定公司在仍能取得預期收益時能用於生產該產品的最大成本,我們稱這一方法為目標成本法 (target costing)。

一家公司正在考慮是否開發並推銷一種新產品。在評價新產品的可行性時,管理者必須同時預期該產品的生產成本和它以何種價格出售。管理者的行為影響價格和成本的程度,決定著為了定價和成本管理的目的所需使用的最有效的方法。公司為產品採用成本加成定價法,這樣管理者的行為(如做廣告)可以影響市場價格。儘管在這個案例中成本管理很重要,但是對於利潤等式中的營銷和收入一方,人們也給予了很大的關注。

但是,如果現實的市場條件下管理者不能影響價格又會怎麼樣呢?如果一家公司要實現管理者期望的利潤,它必須關注於產品的成本。管理者需要的是一種可以在不降低對顧客所產生的價值的前提下降低成本的有效的工具。面對這種情況的公司越來越多地開始採用目標成本法。管理者以產品的預計價格和公司的期望利潤為基礎,制定一個期望的或者說是目標成本,這一成本是在生產甚至是在設計產品時就設定的。然後管理者必須設計和生產產品,以使產品成本不超過它的目標成本。為什麼要關注產品的設計環節呢?因為設計環節會影響大部分成本。例如,新的機器設備、原材料、零部件甚至是未來的改良裝備等資源的成本,在很大程度上是由產品設計及相關的生產過程決定的。一旦開始生產了,要降低這些成本就不是那麼容易了。所以,目標成本法的重點是對新產品的開發整個過程中的每一項作業都進行前瞻性地計劃。

目標成本法和新產品開發

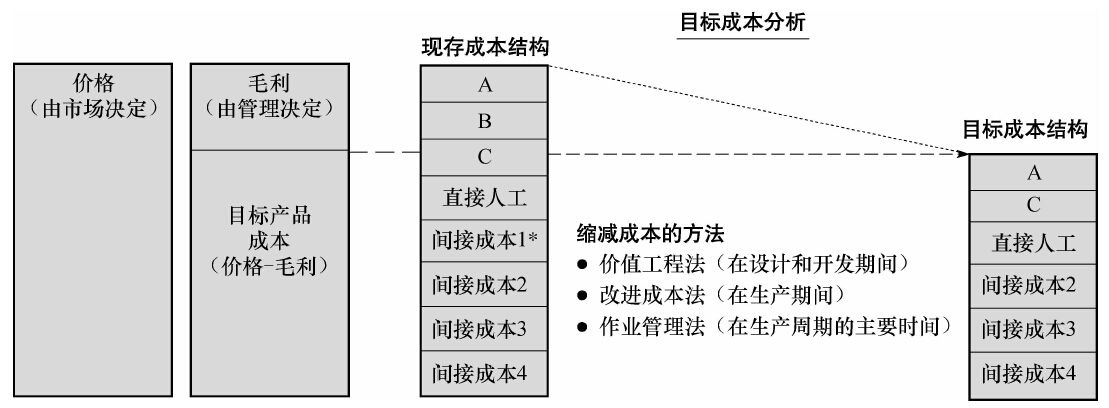

圖5-4展現了一個真實存在的公司對一種新產品實施目標成本法的過程。在現有技術和相關成本結構的基礎上,該產品有3個需要直接人工的部分和4種間接成本。目標成本法處理過程的第一步是決定市場價格。這個價格是由市場決定的,那為什麼管理者還必須來決定這個價格呢?請記住這是一個新產品,還沒有實際投入市場,所以管理層必須估計市場會為這個產品支付什麼價格。公司可以用幾種工具,比如對市場關注群體進行市場調查研究,來確定這個價格。公司也會為新產品定一個期望的毛利。市場價格和毛利之間的差額就是新產品的目標成本。公司通過基於單個組成部分層級的設定成本來確定現存的成本結構。這種產品有兩個組成部分:第一部分由A和B兩個零部件組成,第二部分是零部件C。各個組成部分和最終的裝配都使用了直接人工。最後,計劃和加工產品所必需的作業產生了間接成本。

營銷活動在目標成本法中起著重要的作用。在目標成本核算活動初期的市場研究中,營銷部門通過提供顧客需求和要求的信息引導了產品的整個開發過程。許多公司在設計產品特徵時積極地尋求顧客的意見。然後它們將每個特徵的成本與它的價值相比較,以此來決定是否將這個特性加入產品中去。例如,波音公司的一個客戶希望飛機上有發熱的地板,然而,發熱地板的成本太高了,這個客戶必須三思。

圖5-4的例子中,目前的成本太高以至於無法產生預期的利潤。這是否意味著新產品是不可行的呢?這可未必。現在,一個由工程師、銷售人員、主要供應商及會計師組成的多職能團隊,必須來確定公司是否可以通過實施措施使成本降低的幅度達到目標成本的水平。圖5-4的例子中,在目標成本結構中,公司通過改變產品的設計,用零部件C代替了零部件B,進而降低了零部件的成本。公司也要求零部件A和C的供應商降低他們的成本。設計和製造工程師也可以去除產生第一類間接成本的作業。這些成本降低是應用價值工程法 (value engineering)的結果。它是一種節約成本的技術,主要被用於產品的設計階段,這種技術使用所有關於價值鏈功能的信息,在降低成本的同時滿足顧客的需要。總的來說,計劃成本的降低足以把成本降低到目標水平。

圖5-4 目標成本法的實施過程

注:*每種間接成本都和一種間接作業相關聯。間接成本1在縮減成本的過程中被消除。

然而,並非所有的成本降低都是在生產開始之前發生的。改進成本法 (kaizen costing)是一個日本術語,是指在製造過程中持續地改進。公司是如何使用改進成本法的呢?作為計劃過程的一部分,公司每年都要設定改進目標。這樣的例子包括由於員工的經驗積累而使生產準備次數和加工次數持續下降。總而言之,即使原先預期的成本看上去很高,設計階段的目標成本法和製造階段的改進成本法也能夠使公司在產品的整個生命週期內實現目標成本。

隱藏在這些成本降低方法之下的,是對精確的成本信息的需求。作業成本法就經常能提供這種信息。然後,公司可以使用作業管理法(ABM)來確定並消除非增值作業、浪費以及與之相關的成本。作業管理法可以在產品生命週期的設計和製造階段使用。會計師如何在目標成本法中運用作業成本法和作業管理法的舉例說明,可參見商業快訊。

目標成本法舉例

我們來關注ITT汽車配件公司——世界上最大的汽車配件供應商之一——的目標成本系統。該公司設計、開發並製造一系列產品,包括制動系統、電子發動機和車燈。該公司也是制動防抱死裝置(ABS)的世界市場領導者,該公司這種系統的日產量達200000個。

ITT汽車配件公司為ABS採用什麼樣的定價方法呢?定價過程始於ITT公司的某個客戶。例如,梅賽德斯·奔馳汽車公司發出了出價的要約。制動系統的市場競爭十分激烈,各個公司在出價上的差異都十分微小。因此,ITT公司成立了一個目標成本小組,負責確定該公司的價格和成本是否提供了足夠的利潤率。該小組由工程師、管理會計人員以及銷售人員組成。該小組在確定賺取期望利潤率的可行性時,考慮的因素包括競爭者的價格、通貨膨脹率、利率以及ABS在其生命週期的設計階段(目標成本法)和生產階段(改進成本法)中降低成本的潛力。ITT公司需要外購組成ABS的大部分零部件。因此,目標成本小組與供應商有密切的合作。在產品製造、設計改進和接受來自供應商的委託後,公司就獲取了決定要價所需要的成本信息。

在ITT汽車配件公司,目標成本法的運作良好。公司對ABS的競標,使得梅賽德斯·奔馳美國國際公司選擇ITT汽車配件公司作為其所有商務活動用車的ABS的開發者和供應商。

目標成本法和成本加成法的比較

成功的企業瞭解它們的經營活動所處的市場並使用最適用的定價策略。要看出目標成本法和成本加成法會導致不同的決策,我們假設ITT汽車配件公司收到福特汽車公司訂購ABS的要約,該系統將被用於一款新型汽車。

假設有下列數據可供使用:

·福特公司要約中的具體說明使ITT公司估計目前的製造成本為154美元(組成零件、直接人工及製造費用)。

·ITT汽車配件公司的預期銷售毛利率為銷售收入的30%,這意味著價格中應該包含70%的實際成本。

·存在高度競爭的市場條件,並且確立了每單位200美元的銷售價格。

如果ITT用成本加成法為ABS制定價格,要價將會是$154/0.7=$220。福特公司很可能會拒絕這一要價,因為其他公司會出價200美元。那麼ITT汽車配件公司的定價策略就會導致機會的喪失。

商業快訊

商業快訊

目標成本法、作業成本法和管理會計的作用

許多公司把目標成本法和作業成本核算體系(ABC)結合在一起使用。目標成本法要求公司首先確定顧客願意為產品支付多少錢,然後回到產品設計和生產加工階段,以產生一個想要的利潤水平。作業成本法提供了生產產品所需的各項作業的成本。瞭解了作業成本可以使產品和生產過程的設計者預測他們的設計對產品成本的影響。目標成本法本質上接受了作業成本法並把它用於戰略產品決策。

例如,Culp公司是一家位於卡羅萊納州北部的紡織品生產商,它在公司最具有戰略重要性的領域使用目標成本法和作業成本法來評價成本管理。Culp公司發現它的產品的80%的成本在產品設計階段就已經確定,但是早期在成本控制方面的努力僅僅關注餘下的20%部分。通過把成本管理的精力轉移到設計階段並且取得在生產中涉及的各類作業的精確的成本信息,Culp公司的成本管理發展為一個在產品設計階段降低成本的過程,而不是那種不協調的、在產品完工時對成本加以確認的過程。

目標成本法的一個基本目的是在成本發生之前實現成本的降低。畢竟,一旦一家公司發生了某種成本,它們就不能改變了。這種策略在產品壽命週期短的時候顯得尤為重要。由於大多數產品的壽命週期都在縮短,因而目標成本法的使用範圍在拓寬。目標成本法以在產品的設計和開發階段降低成本為中心——當成本確實可以受到影響時。例如,目標成本法極大地影響了波音公司飛機特性的設計,寶潔公司的首席執行官將目標成本法看做可以幫助管理者消除那些引起產品定價過高的成本。根據羅恩·卡拉維(Ron Gallaway,Micrus半導體生產廠的首席財務官)所說,“設計過程是你真正可以降低成本的地方”。

在目標成本法中管理會計師發揮著怎樣的作用呢?在Micrus,管理會計師負責為所有的組成部分和生產過程設定目標。一項調查表明,使用目標成本法的公司中有86%的公司直接從它們的成本系統中獲取數據用來估計設計階段的產品成本。在伊斯曼柯達公司,管理會計師是實施目標成本法的多功能團隊的重要部分。除管理會計師外,這一團隊還包括設計和生產工程師、採購和營銷人員。國際先進製造協會研究主任彼得·杉賓奴(Peter Zampino)認同這樣的觀點:“它和其他的事物一樣;如果會計不能確保數字的真實性,在整個組織中,它們就不具有可信度。”

資料來源:Adapted from R.Banham,“Off Target,”CFO,May 2000;D.Swensen,S.Anasri,J.Bell,and I.Kim,“Best Pactices in Target Costing,”Management Accounting Quarterly,Winter,2003,pp.12-17;G.Boer and J.Ettlie,“Target Costing Can Boost Your Bottom Line,”Strategic Finance,July 1999,pp.49-52;J.Brausch,“Target Costing for Profit Enhancement,”Management Accounting,November 1994,pp.45-49;G.Hoffman,“Future Vision,”Grocery Marketing,March 1994,p.6.

假設ITT汽車配件公司的管理者意識到市場條件給出了一個既定的價格——200美元。如果ITT汽車配件公司使用目標成本核算系統,定價策略將是怎樣的呢?目標成本是140美元(即$200×0.7),因此必須將單位成本降低14美元。目標成本小組將與產品加工工程師以及供應商一起工作,決定平均單位成本是否能在產品的生命週期內降低14美元。注意,並不是需要在產品生產之前就把成本降低到140美元。初始的單位成本可能會高一些,比如說145美元。在產品生命週期中持續不斷的改進,最終會導致成本降低5美元。如果管理者收到成本降低的承諾,他們就可以將競標價格定位至每單位200美元。注意,如果ITT汽車配件公司競標成功,那麼它就必須在產品的生命週期內把成本管理作為工作重點。

目標成本法起源於日本,並且在日本使用得相當普遍。世界範圍內有越來越多的公司開始採用這種方法,包括克萊斯勒汽車公司、波音公司、伊斯曼柯達公司、本田汽車美國公司、奔馳汽車公司、寶潔公司、卡特彼勒柴油發電機公司及ITT汽車配件公司,甚至有一些醫院也開始使用目標成本法。

為什麼目標成本法越來越受到歡迎?隨著許多行業全球市場的競爭日益激烈,公司對市場價格的影響能力受到越來越多的限制。成本管理就成為盈利的關鍵因素。目標成本法迫使管理者以成本為中心實現預定的利潤目標。

記憶重點

1.在做決策時區別對待相關信息和不相關信息 。要與某一特定的決策相關,一個成本(或是收入)必須滿足兩條標準:(1)它必須是預期的未來成本;(2)它必須具有不同於其他備選方案的差別因素。

2.應用決策程序做出商業決策 。所有的管理者都是基於某種決策程序進行經營決策的。最佳程序通過把管理者的注意力集中於相關信息,從而幫助制定決策。

3.在完全成本法下和貢獻成本法下編制利潤表,並確認它們與決策的相關性 。完全成本法與貢獻成本法所編制的利潤表在形式上的主要差別在於貢獻成本法形式下的報表注重於成本性態(固定的或是變動的),而完全成本法形式下的報表則根據在經營中的作用(製造和非製造)來報告成本。貢獻成本法讓管理者能更簡單地評價業務量變化對收益的影響,也因此更適合短期決策的制定。

4.用貢獻成本法決定是否接受一張特殊訂單 。接受或拒絕特殊銷售訂單的決策,應該使用貢獻成本法,並關注訂單的增量收入和增量成本。

5.解釋為什麼定價決策取決於市場的特徵 。市場需求和供給、競爭的程度、邊際收入和邊際成本會影響市場價格,這些因素必須融入定價決策。

6.辨認實務中影響定價決策的因素 。市場條件、法律、顧客、競爭者及成本都會影響定價決策。管理者的行為能影響價格和成本的程度,決定了制定價格的最有效方法和成本管理的意圖。

7.用多種方法計算目標銷售收入,並比較這些方法的優缺點 。當管理者的行為可以影響產品的市場價格時,公司使用成本加成定價法,它們可以基於一系列成本進行利潤加成,包括變動製造成本、全部變動成本、全部製造成本以及成本總額。定價的貢獻成本法具有提供詳細的成本性態信息的優點,這一點與成本—數量—利潤分析是一致的。

8.用目標成本法決定是否增加一種新產品 。當管理者面對無法影響價格的市場條件時,公司必須以控制和降低成本為中心。它們主要將目標成本法用於新產品,尤其是價值鏈中的設計階段。它們從市場決定的價格中減去預定的利潤,以此確定目標成本。然後,在產品的生命週期裡通過成本管理控制和降低成本以達到目標成本。

會計詞彙

完全成本法(absorption approach)

貢獻成本法(contribution approach)

決策模型(decision model)

歧視性定價(discriminatory pricing)

不完全競爭(imperfect competition)

改進成本法(kaizen costing)

邊際成本(marginal cost)

邊際收入(marginal revenue)

加成(markup)

全部成本(full cost)

價格彈性(price elasticity)

相關信息(relevant information)

目標成本法(target costing)

價值工程法(value engineering)

完全競爭(perfect competition)

掠奪性定價(predatory pricing)