e2 Sanjeev Bordoloi 服務管理:運作、戰略與信息技術 v9

附錄7A 數據包絡分析(DEA)

企業管理者如何評估快餐分銷店、銀行支行、健康診所或小學的生產力?衡量生產力有三重困難:第一,什麼是系統適當的投入(如勞動力時間、材料金額)及其度量方法?第二,什麼是系統適當的產出(如現金支票、存款憑證)及其度量方法?第三,正確衡量這些投入與產出之間關係的方法是什麼?

衡量服務生產力

從工程學角度看,衡量組織的生產力近似於衡量系統的效率,它可以表述為產出和投入的比率(如機動車的英里/加侖)。

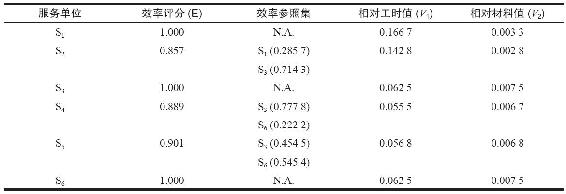

例如,評估銀行支行的運營效率時,可能用一個會計比率,如每筆出納交易的成本。相對於其他支行,一家支行的比率較高,則可認為其效率較低。但是較高的比率可能是源於一個更復雜的交易組合,如從事開戶業務又同時銷售CD的支行就比只經營簡單交易(如存款和兌現)的支行每筆交易要花更多的時間。運用簡單比率的問題就在於產出組合沒有明確。關於投入組合,也能做出同樣的評論。比如,一些支行除了僱用出納員外,可能還有自動櫃員機,這項技術的應用可能會影響每筆出納交易的成本。

泛基礎上的指標,如盈利性或投資回報,和全面績效評估高度相關,但它們不足以評估服務單位的運營效率。比如,人們不能得出如下結論:一家盈利的支行必定在僱員和其他投入的使用上是有效率的。盈利性業務的比率高於平均水平比資源運用的成本效率更能解釋其盈利性。

7A.1.1 DEA模型

幸運的是,目前已開發出了一項技術,通過明確地考慮多種投入(即資源)的運用與多種產出(即服務)的產生,它能夠用來比較提供相似服務的多個服務單位之間的效率。這項技術稱為“數據包絡分析”(DEA)。它圍繞開發每項服務的標準成本的需要,因為它可以把多種投入和多種產出轉化為效率比率的分子和分母,而不用轉換成相同的美元單位。因此,效率的DEA衡量可以清晰地說明投入和產出的組合,從而,它比一套經營比率或利潤指標更具綜合性,更值得信賴。

DEA是一個線性規劃模型,表示為產出對投入的比率。通過對一個特定單位的效率和一組提供相同服務的類似單位的績效的比較,它試圖使服務單位的效率最大化。在這個過程中,獲得100%效率的一些單位被稱為“相對有效率單位”,而另外的效率評分低於100%的單位被稱作“無效率單位”。

這樣,企業管理者就能運用DEA模型來比較一組服務單位,識別相對無效率單位,衡量無效率的嚴重性,並通過對無效率和有效率單位的比較,發現降低無效率的方法。Charnes、Cooper和Rhodes用公式表示了DEA線性規劃模型,該模型被稱為“CCR模型”。

1.定義變量

設Ek(k=1,2,…,K)為第k個單位的效率比率,這裡K代表評估單位的總數。

設uj(j=1,2,…,M)為第j種產出的係數,這裡M代表所考慮的產出種類的總數。變量uj用來衡量產出價值降低一個單位帶來的相對的效率下降。

設vi(i=1,2,…,N)為第i種投入的係數,這裡N代表所考慮的投入種類的總數。變量vi用來衡量投入價值降低一個單位帶來的相對的效率增加。

設Ojk為一定時期內由第k個服務單位所創造的第j種產出的觀察到的單位的數量。

設Iik為一定時期內由第k個服務單位所使用的第i種投入的實際的單位數量。

2.目標函數

目標是找出一組伴隨每種產出的係數u和一組伴隨每種投入的係數v,從而給被評估的服務單位最高的可能效率。

式中,e是被評估單位的代碼。

這個函數滿足這樣一個約束條件:當同一組投入和產出的係數(uj和yi)用於所有其他對比服務單位時,沒有一個服務單位將超過100%的效率或超過1.0的比率。

約束條件:

式中,所有係數值都是正的且非零。

為了用標準線性規劃軟件求解這個有分數的線性規劃,需要進行變形。要注意,目標函數和所有約束條件都是比率而不是線性函數。通過把所評估單位的投入人為地調整為總和1.0,這樣式(7-3)的目標函數可以重新表述為:

滿足以下約束條件:

對於各服務單位,式(7-4)的約束條件可類似地轉化為:

式中

3.樣本量

服務單位的樣本數量問題是由在分析中比較所挑選的投入和產出變量的數量所決定的。下列關係式把分析中所使用的服務單位數量K和所考慮的投入種類數N與產出種類數M聯繫起來,它是基於實證研究和DEA實踐的經驗:

⊙例7-3

Burger Palace

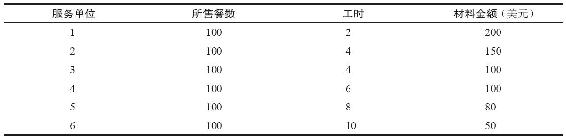

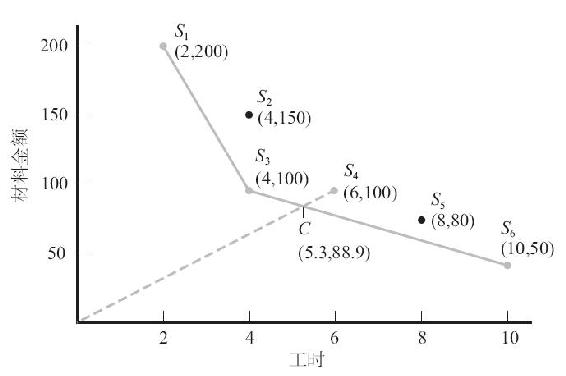

一家創新的只服務於駕車路過顧客的漢堡包連鎖店已經在幾個不同的城鎮建立了六家分店。各家分店坐落於狹長形購物中心的停車場。它們只提供包括一塊漢堡包、煎炸食品和一杯飲料的標準餐。管理者決定用DEA來識別哪家分店最有效地使用資源,然後讓效率不高的分店分享其經驗和知識,從而提高生產力。表7-6概括了兩種投入的數據:在典型的午餐時間內製作100份快餐的產出所花費的勞動工時和材料金額。通常,各服務單位的產出是不同的。但在本例中,我們使產出相等以便把各店生產力圖表化。如圖7-18所示,服務單位S1、S3和S6連接起來形成了運用勞動工時和材料資源製作100份快餐的各種可選擇方法的效率—生產力邊界。可見,那些有效率的單位定義了一個包括所有無效單位的包——這就是稱這種處理為“數據包絡分析”的原因。

對於這個簡單的例子,我們可以通過檢驗、觀察無效率單位所運用的超額投入來識別有效率的單位(如S2如果少用50美元材料就會像S3一樣有效率)。然而,為了獲得對DEA的理解,我們將用公式表示每個單位的線性規劃問題,然後解出它們來確定效率評分和其他信息。

表7-6 Burger Palace投入產出概括

圖7-18 Burger Palace的生產力邊界

首先我們用式(7-5)、式(7-6)和式(7-7)來描述第一個服務單位S1的線性規劃公式。

約束條件為:

關於其他服務單位相似的線性規劃問題也用公式表示出來(或修改S1線性規劃問題更好),並且用適當的產出函數代替目標函數,用適當的投入函數代替最後一個條件。約束條件1~6把所有的服務單位都限制在不超過100%效率範圍內,它們在所有問題中都維持不變。

通過每次運行的間隙編輯數據文件,這一組6個線性規劃問題用Excel Solver 7.0來求解用不了5分鐘。因為所有服務單位的產出都是100份快餐,只是最後一個條件必須修改,用表7-6中被評估單位的適當的勞動力和材料投入值替換。

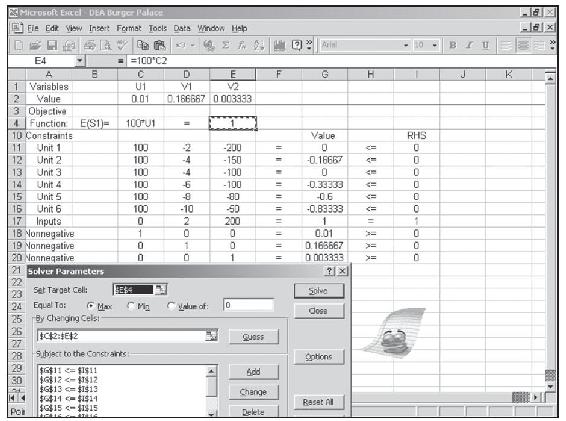

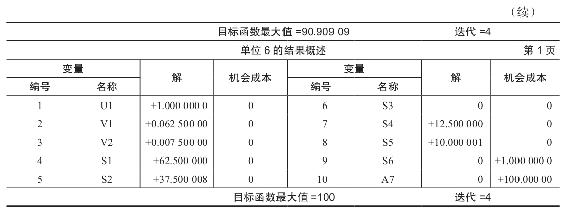

使用“Linear Programming Excel Add-in”時,Burger Palace的單位1的數據文件如圖7-19所示。各單位的線性規劃結果如表7-7所示,表7-8概括了這些結果。

圖7-19 Burger Palace中單位1的DEA分析Excel數據文件

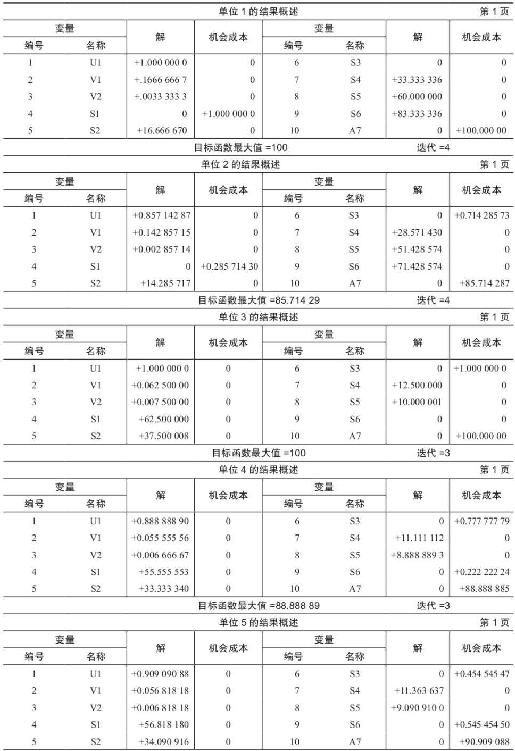

表7-7 Burger Palace DEA研究的LP解

表7-8 DEA結果概述

在表7-7中我們發現,DEA識別出了和圖7-18所示的相同的有效率單位。單位S2、S4和S5在不同程度上是無效率的。表7-7還給出了和每個無效率單位相關的效率參照系。每個無效率單位都有一批與之相聯繫的有效率單位,它們限定了其生產力。如圖7-18所示,把無效率單位S4,有效率單位S3和S6連接成一條線從而決定了效率邊界。從原點到無效率單位S4畫一條虛線,它和邊界相交,因而,定義了S4為無效率的單位。在表7-8中,和每個效率參照系的組相對的圓括號中的值(即,0.7778對S3,0.2222對S6)代表了計算S4的效率等級時賦予該效率單位的相對權數。這些相對權數就是在線性規劃方案中與各自的效率單位約束條件相聯繫的影子價格(注意表7-7中,對於單位4,這些權數表現為S3和S6的機會成本)。

與勞動工時和材料投入相關聯的v1和v2的值分別用來衡量每個單位減少投入量所帶來的效率相對增量。對於S4,每個單位減少勞動工時引起效率增加0.0555。單位S4要成為有效率的,它必須使其效率等級增加0.111點,這可以通過減少2小時的勞動力使用來達到(即2小時×0.0555=0.111)。注意,通過減少勞動工時,單位S4就等同於有效率單位S3了。另一個可選擇方案是通過減少16.57美元的使用材料(即,0.111/0.0067=16.57)來達到。這兩種方式的任意線性組合都可使S4達到由連接有效率單位S3和S6的線段所限定的生產力邊界。

表7-9包含假設單位C的計算。C是一個複合參照單位,是由參照系S3和S6的加權投入決定的。圖7-18中的這個複合參照單位C就位於生產力邊界和原點至S4的虛線的交點。這樣,與參照單位C比較,無效率單位S4使用超額的投入:0.7個勞動工時和11.1美元材料金額。

DEA提供了許多機會,使一個無效率單位相對於其效率單位參照系而言是有效率的。在實踐中,管理者基於對成本、實踐性和可行性的評估,會選擇一個特定的方案。但是,尋求變化的動機是清楚的(即別的單位確實能用較少的資源取得相似的產出)。

表7-9 單位S4超量投入的計算

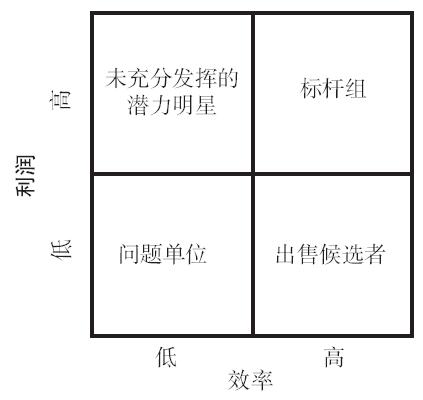

7A.1.2 DEA和戰略規劃

與盈利性分析結合使用時,DEA可以更有效地用於多場所服務企業的戰略規劃(例如,連鎖酒店)。

圖7-20給出了一個矩陣,表示將效率和盈利性結合的四種可能性。

圖7-20 DEA戰略矩陣

矩陣的左上象限(即未充分發揮的潛力明星)提示我們:高利潤經營的單位可能缺乏效率,因而,它們具有未實現的潛力。把它們與類似單位做對比,有效率單位能提示更有效率的運營從而帶來更多利潤的方法。

明星在右上象限(即標杆組)。這些有效率的單位同時也是高盈利的,因而,以它們作為榜樣可供其他單位從經營效率和產生高收入的市場成功兩方面仿效。

右下象限(即出售候選者)是有效率但無盈利的單位。它們在盈利潛力上有限,也許是因為選址太差。應該賣掉它們,為在新地區擴展業務提供資金。

對於左下象限(即問題單位)採取何種戰略則不清楚。若利潤潛力有限,對有效率的經營單位的投資可能產生一個未來的出售候選者。