e2 Sanjeev Bordoloi 服務管理:運作、戰略與信息技術 v9

6.5.1 質量成本

“購物者當心”,這樣的話已經過時。美國的公司在20世紀80年代末和90年代初發現,不近人情的服務、有缺陷的產品和不守信用都會付出代價。一個非常明顯的例子是2008年金融危機後銀行支付的鉅額罰款。質量低劣會導致Chipotle在經歷因汙染的沙拉配料而發生中毒事件之後損失許多市場份額。向顧客不恰當地交叉銷售產品這種不道德的行為可能破壞富國銀行的聲譽。

產品可以被退回、更換或修理,但是,一個沒有得到良好服務的顧客會做出什麼反應呢?訴諸法律!沒有服務可以免於起訴。例如,拉斯維加斯飯店,因為顧客在房間中遭到襲擊時沒能提供有效的安全防範而被起訴。一位提供申報所得稅稅單的服務人員如果不瞭解或無視國內稅務局的規則和條例而少報稅的話,將被處以每張申報單500美元的罰金。

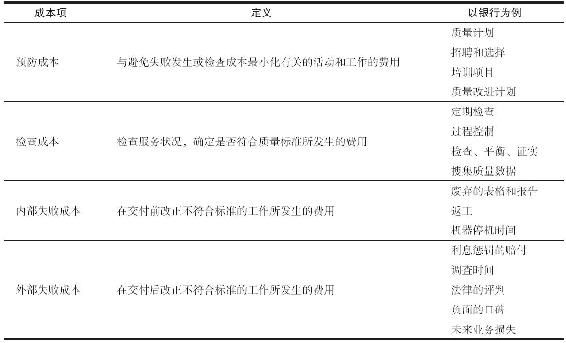

一位著名的質量專家約瑟夫·M.朱蘭(Joseph M.Juran)曾倡導建立質量成本會計系統,使高層管理者認識到強調質量的必要性。9他識別出四類成本:內部失敗成本(在裝運前發現的缺陷),外部失敗成本(裝運後發現的缺陷),檢查成本(檢查購買的原料和在生產過程中的檢查),預防成本(在第一地點阻止缺陷產生)。朱蘭發現,在大多數製造企業中,內部及外部失敗成本佔總質量成本的50%~80%。因此,為使總質量成本最少,他倡導應更多地關注預防——在預防上投入1美元,可以減少100美元的檢查成本和10000美元的失敗成本。

在表6-4中,我們將朱蘭的質量成本系統用於銀行服務中。在預防成本一行,招聘和選擇服務人員被視為避免質量不良的方法。識別人們的態度和人際技巧,有利於招聘到那些具有天然直覺的人,這種直覺對更好地為顧客服務是必要的。檢查包括在檢查成本一行中,但它通常只在後臺的服務活動中執行。因為對顧客而言,服務是一種經歷,所以任何失敗都會成為顧客向他人訴說的故事。服務管理者必須認識到,不滿意的顧客不僅會轉向他處,還會向他人訴說他們不愉快的經歷。這會造成未來業務的嚴重損失。

表6-4 服務質量成本

資料來源:Adapted from C.A.Aubry and D.A.Zimbler,“The Banking Industry:Quality Costs and Improvement,”Quality Progress,December 1983,pp.16-20.