e1 Stephen Ross 公司理財 v12A

25.1 收購的法律形式

從法律上來看,一家公司收購另一家公司有三種基本形式:

(1)吸收合併或新設合併;

(2)收購股票;

(3)收購資產。

雖然從法律的角度來看,這些形式是不同的,但金融媒體往往不區分它們。不論實際的收購形式如何,通常都使用合併/併購一詞。

在我們的討論中,我們經常把收購方稱為投標方(bidder)。該公司通過現金或發行證券以獲得另一家公司的股票或資產。被尋找(或者被收購)的公司通常被稱為目標公司(target firm)。向目標公司提供的現金或證券是收購中需要考慮的因素。

25.1.1 吸收合併或新設合併

吸收合併(merger)是指一個公司將另一個公司完全吞併,收購方保留其名稱和身份,並收購被收購方全部的資產和負債。合併後,被收購方不再作為獨立的商業實體存在。

新設合併(consolidation)和吸收合併是一樣的,只不過是建立了一個全新的公司。在新設合併中,收購方和被收購方都終止了其原有的法律實體身份,成為新公司的一部分。因此,在新設合併中,收購方和被收購方之間的區別並不像在吸收合併中那麼重要。

吸收合併和新設合併的規則基本上是一樣的。通過吸收合併或新設合併,被收購公司和收購公司的資產和負債相結合,唯一的區別在於新公司是否成立。因此,我們將使用術語兼併(merger)指代吸收合併和新設合併。

通過兼併來收購一家公司既有優點,也有缺點。

(1)一個主要的優點是,兼併在法律上很簡單,而且成本沒有其他形式的收購那麼高。原因在於,這些公司同意合併它們的全部業務,而沒有必要將每一項單獨資產的所有權轉讓給收購方。

(2)一個主要的不利之處是兼併必須由每個公司的股東投票批准。[1]通常情況下,兼併需要獲得2/3(甚至更多)的股東同意。獲得必要的選票既費時又困難。此外,我們稍後將更詳細地討論,目標公司現有管理層的合作幾乎是兼併的必要條件,這種合作不可能輕易或廉價地獲得。

25.1.2 收購股票

收購另一家公司的第二種方法是用現金、股票或其他證券來交換該公司有表決權的股票。這一過程通常從一家公司的管理層向另一家公司的管理層私下提出報價開始。

不管它是如何開始的,在某一時刻,收購要約都會直接到達目標公司的股東手中,這可以通過投標報價來實現。收購要約(tender offer)是一種購買股票的公開要約,它是由一家公司向另一家公司的股東直接提出的。

選擇接受要約的股東根據要約,以收取現金或取得證券(或兩者兼而有之)的方式出售股份。投標報價通常取決於投標人獲得的有表決權股份佔其總數的比例。如果沒有足夠的股份被投標,要約可能被撤回或重新制定。

收購要約通過公告的形式(如報紙廣告等)傳達給目標公司的股東。有時,在投標報價中使用普通郵件,但這是不常見的,因為一般的郵件需要記錄股東的姓名和地址,而沒有目標公司的合作,要獲得這樣的清單並不容易。

以下是選擇收購股票還是兼併時需要考慮的一些因素。

(1)在收購股票中,既不需要召開股東大會,也不需要投票。如果目標公司的股東不喜歡這個出價,他們不需要接受,也不需要就他們的股票進行招標。

(2)在收購股票中,通過要約收購,投標公司可以繞過目標公司的管理層和董事會,直接與目標公司的股東進行交易。

(3)收購有時並不友好,在這種情況下,收購股票是為了規避目標公司的管理層,因為管理層通常積極抵制收購。由於目標公司管理層的抵制,收購的成本往往高於兼併成本。

(4)通常情況下,相當多的少數股東會拒絕接受要約。當這種情況發生時,目標公司不能完全被兼併,這可能會延遲合併收益的實現,或者使購買方以其他方式付出代價。例如,如果投標人最終持有目標公司的股份不到80%,它必須對目標公司向投標人支付的股息的20%~30%納稅。

(5)一家公司完全吞併另一家公司需要通過兼併來完成。大多數的股票收購完成之後,即進行正式的兼併。

25.1.3 收購資產

一家公司可以通過購買另一家公司的大部分或全部資產來有效地收購另一家公司,這和併購公司是一樣的。在這種情況下,目標公司不一定會終止存在。它會賣掉自己的資產,除非公司股東選擇解散公司,否則公司的“殼”依然會繼續存在。

這類收購需要獲得出售資產的公司股東的正式投票。這種方法的一個好處是,可以規避小股東堅持持股、拒絕出售資產的問題。但是,資產的取得可能涉及將所有權轉讓給個人資產,而轉移資產的法律程序可能代價高昂。

25.1.4 收購的分類

財務分析師經常把收購分為三類。

(1)橫向收購。這是指目標公司所處的行業與投標方一致。例如,2016年3月,萬豪國際集團宣佈收購競爭對手喜達屋公司。2016年1月,製藥公司夏爾宣佈收購競爭對手Baxalta公司。

(2)縱向收購。縱向併購涉及在生產過程中處於不同階段的公司。例如,本章開篇討論的微軟對領英的收購就是一項縱向併購,因為微軟計劃將領英整合到其Office 365平臺上。2016年5月,化學傳遞系統製造商Ichor Systems宣佈,它將收購生產Ichor公司使用的塑料部件的Ajax Custom Manufacturing公司。

(3)混合收購。當投標人和目標公司的業務不相關時,這種合併被稱為混合併購。混合併購在科技領域非常普遍。例如,截至2016年,Alphabet(前身為谷歌)自2003年以來收購了200多家公司。因此,你可能熟悉安卓手機操作系統,但你可能沒有意識到谷歌在2005年收購了安卓。

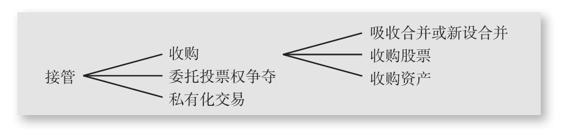

25.1.5 關於接管

接管(takeover)是一個籠統而不精確的術語,指的是公司的控制權從一個股東群體轉移到另一個股東群體。每當一個股東群體從另一個股東群體處取得控制權時,接管就會發生。[2]這可以通過以下三種方式中的任何一種來實現:收購(acquisition)、委託投票權爭奪(proxy contests)和私有化交易(going-private transactions)。因此,接管不僅僅包括收購,它還包括更廣泛的一系列活動。這些活動可以描述如下:

如前所述,通過收購實現的接管將通過兼併、收購股票或收購資產進行。在兼併和收購要約中,投標人將購買目標公司有表決權的普通股。

收購也可以發生在委託投票權爭奪中。當一個集團試圖通過選舉新董事來獲得董事會的控制席位時,就會發生委託投票權爭奪(proxy contest)。代理人(proxy)有權代他人行使表決權。在委託投票權爭奪中,對現狀不滿意的股東可以從其他股東那裡尋求委託投票權。

在私有化交易(going-private transaction)中,上市公司的所有股票將被一小部分的投資者取得。通常,該部分投資者包括現任管理層成員和一些外部投資者。這類交易通常被稱為槓桿收購(leveraged buyout,LBO),因為收購股票所需的資金很大一部分是借來的。此外,當現有管理層大量參與其中時,此類交易也被稱為管理層收購(MBO)。在私有化交易後,該公司的股票將從證券交易所退市,以後便不能在公開市場上交易。

槓桿收購已變得越來越普遍,最近的一些槓桿收購規模相當大。能源巨頭TXU公司2007年的槓桿收購是歷史上規模最大的現金收購之一(可能也是有史以來規模最大的一筆私人交易),收購價達到了驚人的450億美元。在槓桿收購中,正如大多數大型槓桿收購一樣,大部分融資來自垃圾債券的銷售(參見第7章關於垃圾債券的討論)。

25.1.6 是否選擇合併

公司不一定通過合併來整合他們的資源。至少,兩家(或更多)公司可以通力協作。它們可以以不同的品牌銷售彼此的產品,或者共同開發一種新的產品或技術。公司經常會建立一個戰略聯盟(strategic alliance),這通常是一個追求共同目標的正式合作協議。而更正式的合作安排則是合資企業(joint venture),其通常是指兩家公司出資成立一家新公司。如Verizon Wireless公司最初是由Verizon Communications公司和Vodafone公司建立的合資企業。

概念問題

25.1a 什麼是兼併?兼併與其他形式的收購有何不同呢?

25.1b 什麼是接管?

[1] 公司之間的兼併需要遵守州法律。在幾乎所有的州,每個公司的股東都必須表示同意。

[2] 擁有控制權可以定義為在董事會中擁有多數投票權。