e1 Stephen Ross 公司理財 v12A

22.5 行為財務學與市場有效性

到目前為止,我們的討論集中在個人的認知錯誤如何導致糟糕的商業決策。很明顯,這些錯誤是真實存在的,在經濟上也很重要,這一點沒有爭議。我們現在進入一個不那麼清晰的領域——行為財務對股價的影響。

在第12章中,我們介紹了市場有效性的概念。關鍵思想是,在一個有效的市場中,價格充分反映了可用的信息。換句話說,股票的價格是正確的,因為股票的買賣是零淨現值投資。在紐約證券交易所(NYSE)這樣一個組織良好、流動性良好的市場中,其論點是,以盈利為目的、經濟上理性的交易員之間的競爭,確保了價格永遠不會偏離零淨現值水平。

在這一章中,我們已經看到了幾個例子,說明在擁有股票所有權的情況下,認知錯誤(如過度自信)是如何導致錯誤決策的。如果許多交易員的行為在經濟上是非理性的,那麼還有理由認為市場是有效的嗎?

首先,重要的是要認識到有效市場假說並不要求每個投資者都是理性的。相反,一個市場要想變得有效,至少需要一些理性且資金充足的投資者。這些投資者利用市場上的錯誤定價行為進行買進賣出。這種活動使市場保持有效。有時人們會說,市場有效性並不要求每個人都理性,只是要求某些人理性。

22.5.1 有限套利

利用錯誤定價進行買賣的投資者正在從事一種套利行為,他們被稱為套利者(簡稱arbs)。有時在這種情況下會出現問題。有限套利(limits to arbitrage)指的是,在某些情況下,理性、資本充足的交易員或許不可能糾正錯誤的定價,至少不會很快糾正。原因是,旨在消除錯誤定價的策略通常是有風險的、代價高昂的或者在某種程度上受到限制。需要重點考慮以下3個重要問題。

(1)公司特有風險。這個問題是潛在套利者面臨的最明顯的風險。假設你觀察到通用汽車股價太低,所以你買了很多。然後,一些意料之外的負面消息使得通用汽車的股價進一步走低。當然,你可以嘗試對衝一些公司特有風險,但是你創建的任何對衝都可能是不完美的和/或昂貴的。

(2)噪聲交易者風險。噪聲交易者(noise trader)是指那些不是基於信息或有財務意義的分析就進行交易的人。原則上,短期內噪聲交易者的共同行動會加劇錯誤定價。噪聲交易者風險很重要,因為錯誤定價的惡化可能迫使套利者提前清算,並承受巨大損失。凱恩斯曾經說過一句名言:“市場失去理性的時間可能比你保持償付能力的時間還要長。”[1]

噪聲交易者風險也被稱為基於情緒的風險(sentiment-based risk),意思是資產價格受到情緒(或非理性信念)的影響,而不是基於事實的財務分析。如果基於情緒的風險存在,那麼它是我們在前一章討論過的系統性和非系統性風險之外的另一個風險來源。

(3)實現成本。所有的交易都要花錢。在某些情況下,糾正錯誤定價的成本可能超過潛在收益。假設你認為一隻交易量很小的股票被嚴重低估了。你想大量購買。問題是,一旦你試圖下一個大訂單,價格就會上漲,因為股票交易量不大。

當存在這些或其他風險和成本時,錯誤定價可能會持續下去,因為套利風險太大或成本太高。總的來說,這些風險和成本為套利設置了障礙或限制。這些限制有多重要很難說,但我們知道,至少有時會出現錯誤的定價。為了說明這一點,我們接下來考慮兩個眾所周知的例子。

1.3Com/Palm錯誤定價

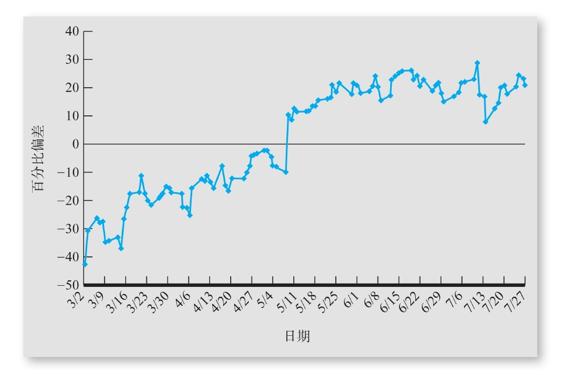

2000年3月2日,盈利的計算機網絡產品和服務提供商3Com通過首次公開發行(IPO)向公眾出售了其子公司Palm 5%的股份。3Com計劃在晚些時候將剩餘的Palm股份分發給3Com的股東。[2]根據該計劃,如果你擁有1股3Com的股票,你將獲得1.5股Palm的股票。因此,在3Com通過IPO出售部分Palm之後,投資者可以直接購買Palm的股票,也可以通過購買3Com的股票間接購買Palm的股票。

這個案例的有趣之處在於Palm上市後幾天發生的事情。如果你擁有1股3Com公司的股票,你最終將有權擁有1.5股Palm公司的股票。因此,3Com的每股價值至少是Palm每股價值的1.5倍。我們說至少是因為3Com的其他企業是盈利的。因此,3Com每股的價值應該是Palm每股價值的1.5倍以上。但是,正如你可能猜到的,事情並不是這樣發展的。

Palm上市前一天,3Com的股價為104.13美元/股。在交易的第1天,Palm的收盤價是95.06美元/股。將95.06美元乘以1.5得到142.59美元,這是人們期望為3Com支付的最小值。但當天Palm收於95.06美元,3Com的收盤價是81.81美元,這比Palm所隱含的價格低60多美元。這是很奇怪的。

3Com的股價為81.81美元/股,當Palm的股價為95.06美元時意味著市場對3Com的其他企業(每股)估值是:81.81-142.59=-60.78美元。考慮到3Com流通股的數量,這意味著市場對3Com的其他企業做出了-220億美元的估值。當然,股票價格不可能是負的。這意味著,Palm相對於3Com的價格太高了,投資者應該在買入和賣出時立即消除其負價值。

發生了什麼事?從圖22-1可以看出,市場對3Com和Palm股票的估值是這樣的,從2000年3月2日到5月8日,3Com的非Palm部分大約有兩個月的時間是負值。即便如此,在3Com的非Palm部分再次獲得正值之前,3Com就已經獲得了美國國稅局(IRS)的批准,可以繼續按計劃發行Palm股票。

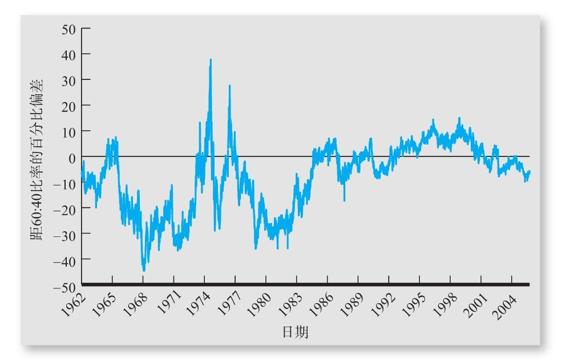

2.荷蘭皇家殼牌的價格比率

另一個眾所周知的明顯定價錯誤的例子涉及兩家大型石油公司。1907年,荷蘭皇家公司(Royal Dutch)和英國殼牌公司(Shell)同意合併各自的企業,並以60:40的比例分享營業利潤。因此,當荷蘭皇家和殼牌的股價不處於60:40的比率時,就存在套利獲利的潛在機會。

圖22-2為荷蘭皇家石油價格與殼牌石油價格之比相較於60:40的日偏差曲線圖。如果荷蘭皇家和殼牌的價格是60:40的比例,那麼偏差為零。如果荷蘭皇家的價格相對於殼牌價格過高,則存在正偏差。如果荷蘭皇家的價格低於殼牌的價格,則存在負偏差。正如你在圖22-2中所看到的,與60:40比率之間存在著巨大而持久的偏差。事實上,從1962年到2005年中期(兩家公司合併時)的大部分時間裡,這一比例很少在60:40。

圖22-1 2000年3月2日至7月27日3Com公司1股與Palm公司1.5股之間的百分比偏差

圖22-2 1962~2005年荷蘭皇家/殼牌60:40的價格比偏差

22.5.2 泡沫和崩盤

套用一句著名的歌詞,歷史一再證明人類的許多愚蠢行為。在金融領域,這種說法似乎最適合用來討論泡沫和崩盤。

當市場價格飆升遠遠超出正常和理性分析的建議時,就會出現泡沫(bubble)。投資泡沫最終會破裂,因為它們不是基於基本面價值。當泡沫破裂時,投資者發現自己持有的資產價值暴跌。

崩盤(crash)是指整個市場價值突然大幅下跌。崩盤通常與泡沫有關。通常,泡沫持續的時間比崩盤長得多。泡沫可以在數週、數月甚至數年內形成。而崩潰是突然的,通常持續不到1周的時間。然而,金融危機的災難性後果可能會持續數年。

1.1929年的股市崩盤

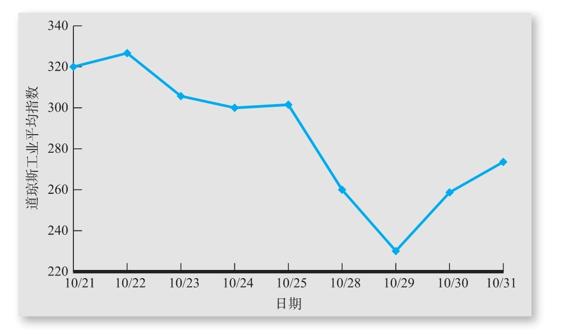

在“咆哮的二十年代”,[3]股市本應是每個人都能致富的地方。當時市場被普遍認為是無風險的。許多人把畢生積蓄用於投資,卻沒有認識到投資的潛在陷阱。當時,投資者可以通過支付10%的價格來購買股票,然後從經紀人那裡借到剩餘的錢。這種槓桿水平是導致1929年10月市場突然下跌的一個因素。

如圖22-3所示,10月25日,週五,道瓊斯工業平均指數收盤時上漲了大約一點,達到301.22點。10月28日,週一,該指數收於260.64點,下跌13.5%。10月29日,週二,道瓊斯工業平均指數收於230.07點,盤中低點為212.33點,比上一個週五的收盤價低了大約30%。這一天被稱為“黑色星期二”,紐約證券交易所1640萬股的成交量是正常水平的4倍多。

圖22-3 1929年10月21~31日道瓊斯工業平均指數

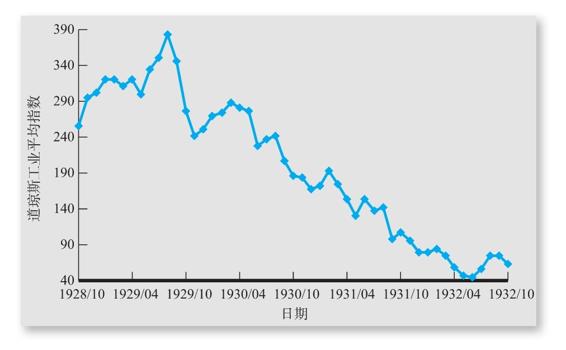

儘管1929年的崩盤是一次大的下跌,但與隨後的熊市相比,它就相形見絀了。如圖22-4所示,1929年10月股市崩盤後,道瓊斯工業平均指數反彈了約20%。然而,道瓊斯工業平均指數隨後開始長期下跌,在1932年7月8日跌至40.56點的底部。這一水平比1929年9月3日386.10的歷史最高水平下降了大約90%。順便說一句,直到1954年11月24日,也就是25年後,指數才超過此前的高點。

2.1987年10月的大崩盤

之前,我們說的大崩盤發生在1929年10月29日。後來在1987年10月又發生了一次。1987年的股市崩盤始於10月16日(週五)。當時股票成交量約為3.38億股,道瓊斯工業平均指數下跌108點,收於2 246.73點。這是歷史上道瓊斯工業平均指數首次在一天內下跌超過100點。

1987年10月19日,現在被稱為“黑色星期一”,這一天在華爾街真稱得上是一個暴風雨交織的夜晚;在創紀錄的約6億股交易中,股市下跌了22.6%。道瓊斯工業平均指數暴跌508.32點,收於1 738.74點。

圖22-4 1928年10月至1932年10月道瓊斯工業平均指數

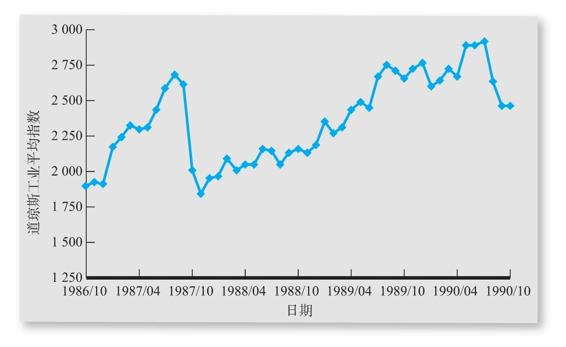

圖22-5 1986年10月至1990年10月道瓊斯工業平均指數

10月20日,週二,道瓊斯工業平均指數繼續下跌,盤中跌至1 616.21點的低點,但股市反彈,收於1 841.01點,上漲102點。從1987年8月25日的市場高點2 746.65點到1987年10月20日的盤中低點,股市下跌了40%以上。

1987年股市崩盤後,沒有出現長期的蕭條。事實上,如圖22-5所示,道瓊斯工業平均指數只用了兩年時間就超過了1987年8月創下的上一個市場高點。

發生了什麼事?這不完全是歷史的重演,於是,爭論再次激烈起來。有一派認為,非理性投資者將股價推高至荒謬的水平,直到黑色星期一泡沫破裂,導致投資者拋售股票引發恐慌性拋售。另一派則表示,在黑色星期一之前,市場波動劇烈,交易量巨大,有關經濟的一些不祥跡象正在滲入。大約從1987年的10月13~16日,市場下降了超過10%,這是1940年5月以來最大的3天跌幅(當時第二次世界大戰剛剛開始,德國軍隊突破法國防線)。最糟糕的是,市場價值已經因為收購活動的大量增加而出現大幅度的上升,但當時的國會還在就反收購立法展開討論。

另一個因素是,從1987年股市崩盤前的幾年開始,大型投資者就開發出了程序化交易技術,旨在在股市下跌後非常迅速地賣出大量股票。由於市場多年來表現強勁,這些技術在很大程度上仍未得到檢驗。在1987年10月16日的大規模拋售之後,週一出現了前所未有的拋售指令。事實上,這些程序交易也是一些人指責的主要原因。

關於1987年的股市崩盤,我們能確定的為數不多的事情之一是,證券交易所遭受了巨大壓力。紐約證交所無法處理如此龐大的交易量。公佈價格的時間被推遲了幾個小時,因此投資者不清楚自己的頭寸到底值多少錢。專業交易員們無法處理訂單流,一些專業交易員實際上開始拋售。當無法與做市商取得聯繫時,納斯達克(NASDAQ)停止了交易。

在崩盤後的兩天裡,物價上漲了大約14%,這是有史以來最大的短期漲幅之一。價格波動了一段時間,但隨著國會關於反收購的討論逐漸平息,市場開始復甦。

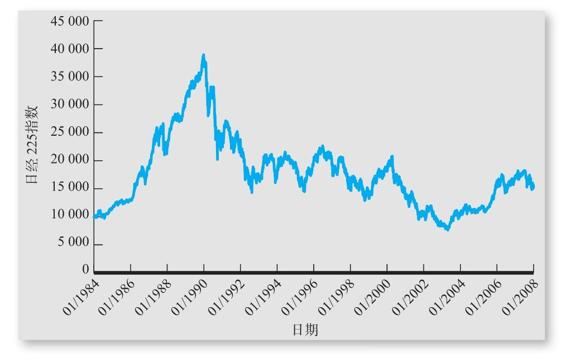

3.日經崩潰

日經指數的崩潰始於1990年,並持續了一個特別長的熊市。在這一點上,它很像1929年的崩盤。

亞洲股市的崩盤始於20世紀80年代一輪繁榮的牛市。日本和亞洲新興經濟體似乎正在形成一股強大的經濟力量。1987年股市崩盤後,“亞洲經濟”成為那些對美國市場持謹慎態度的投資者的出口。

先介紹一下1955~1989年日本形成的泡沫,日本的房地產價格上漲了70倍,股票價格上漲了100倍。1989年,隨著日經指數(Nikkei Index)飆升至逾3.9萬點的水平,日本股市的市盈率攀升至前所未有的水平。回想起來,當時有很多關於日本市場的警告信號。然而,當時認為日本市場將持續增長的樂觀情緒仍然很高。當市場前景不佳時,崩盤似乎永遠不會發生,因此,與其他崩盤一樣,許多人沒有預見到日經指數即將崩盤。

從圖22-6可以看出,從1986年12月到1989年12月達到頂峰的3年時間裡,日經225指數上漲了115%。在接下來的3年裡,該指數下跌了57%。2018年年初,日經指數的水平比1989年12月的峰值低了大約60%。

圖22-6 1984年1月至2007年12月日經225指數

4.互聯網泡沫和崩潰

你認為1994年年底時有多少個網站?你會相信只有1萬嗎?實際數據是,截至1999年年底,活躍網站約有950萬個,到2018年年初,活躍網站約有13億個。

到20世紀90年代中期,互聯網使用量的增長及其國際增長潛力引發了人們對“新經濟”的普遍興奮。投資者似乎並不在乎堅實的商業計劃,只要有宏大的想法就行。投資者的樂觀情緒導致互聯網首次公開發行(IPO)激增,這類IPO通常被稱為“dot-coms”,因為許多公司的名字都以“.com”結尾。當然,缺乏堅實的商業模式註定了許多新成立的公司的命運。許多公司遭受了鉅額虧損,其中一些在IPO後不久就倒閉了。

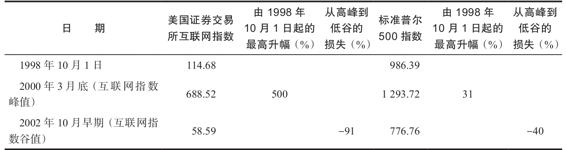

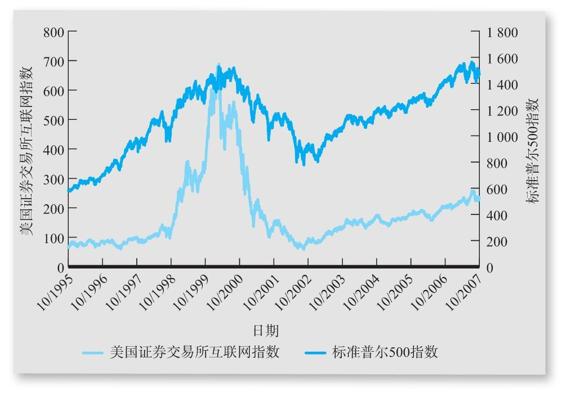

表22-1和圖22-7列出了美國證券交易所互聯網指數和標準普爾500指數,裡面清楚地顯示了互聯網泡沫及其隨後的崩盤。如表22-1所示,美國證券交易所互聯網指數由1998年10月1日的114.68點飆升至2000年3月底的最高點688.52點,升幅達500%。2002年10月初,美國證券交易所互聯網指數跌至58.59點,跌幅達91%。相比之下,標準普爾500指數在1998~2000年同期上漲約31%,在2000~2002年間下跌40%。

表22-1 美國證券交易所互聯網指數和標準普爾500指數的數值

資料來源:作者的計算。

圖22-7 1995年10月至2007年10月美國證券交易所互聯網指數及標準普爾500指數的數值

到目前為止,你可能想知道,怎麼會有人認為金融市場以某種方式是有效的。在你下結論之前,一定要仔細閱讀我們的下一部分。正如你將看到的,有一個支持市場有效性的有力論據。

概念問題

22.5a 有限套利是什麼意思?

22.5b 噪聲交易者風險是什麼?

[1] 這句名言通常被認為是凱恩斯所言,但真實性不可考。

[2] 也就是說,正如我們在兼併和收購的章節中所討論的,3Com進行了股權分拆,並計劃隨後分離剩餘的股份。

[3] roaring twenties,指北美地區(含美國和加拿大)20世紀20年代這一時期。—譯者注